Nhu cầu trái phiếu kỳ hạn 5 năm tăng vọt

Việt Nam đã rút vốn vay ưu đãi nước ngoài, vốn ODA khoảng 1.251 triệu USD

Việt Nam đã rút vốn vay ưu đãi nước ngoài, vốn ODA khoảng 1.251 triệu USD Phó Tổng Giám đốc thường trực muốn thoái vốn tại An Phát Xanh

Phó Tổng Giám đốc thường trực muốn thoái vốn tại An Phát XanhLượng tiền dồi dào đã giúp việc thanh khoản tốt và nhu cầu nắm giữ trái phiếu Chính phủ gia tăng mạnh trong ngân hàng thương mại.

Nhu cầu mua trái phiếu Chính phủ kỳ hạn 5 năm tăng mạnh. Ảnh minh họa.

Theo NHNN, tuần qua không thực hiện giao dịch trên thị trường mở, thanh khoản các NHTM vẫn dồi dào, lãi suất trên liên ngân hàng đi ngang, đứng ở mức 0,19%/năm với kỳ hạn qua đêm và 0,24%/năm với kỳ hạn 1 tuần vào cuối tuần trước.

Trong tháng 8, lãi suất tiền gửi đã giảm thêm từ 0,2 – 0,4% so với tháng trước ở các kỳ hạn ngắn và giảm 0,2% ở các kỳ hạn dài. Lũy kế 8 tháng, lãi suất tiền gửi đã giảm tổng cộng 0,5 – 2,1% ở tất cả các kỳ hạn. Lãi suất tiền gửi trong tuần đầu tháng 9, phổ biến ở mức 3 – 4%/năm với kỳ hạn dưới 6 tháng; từ 4,2 – 6%/năm với kỳ hạn 6 đến dưới 12 tháng và 5 – 6,7%/năm với kỳ hạn 12 và 13 tháng.

8 tháng dư nợ tín dụng mới tăng trưởng 4,23% so với cuối năm 2019; nhưng nguồn vốn huy động tăng trên 5,1%. Chênh lệch nguồn giữa huy động vốn và cho vay tín dụng nới rộng khiến tiền dòng vốn dư thừa trong hệ thống ngân hàng nên lãi suất tiền gửi vẫn có thể giảm tiếp trong thời gian tới.

Việc nguồn vốn nhàn rỗi gia tăng đã giúp cho nhu cầu mua trái phiếu Chính phủ (TPCP) của các ngân hàng tăng mạnh.

Phiên đấu thầu TPCP đầu tháng 9 của Kho bạc Nhà nước (KBNN) khá thành công với 97% lượng gọi thầu được phát hành hết. Lãi suất trúng thầu 2 kỳ hạn 10 và 15 năm không đổi ở mức 2,9%/năm và 3,07%/năm. Nhu cầu của các NHTM đối với trái phiếu kỳ hạn 5 năm tăng vọt, toàn bộ 750 tỷ gọi thầu được phát hành hết dù lãi suất trúng thầu giảm 0,02%.

Lũy kế, 8 tháng qua, KBNN đã phát hành tổng cộng 168.5 tỷ đồng TPCP, tăng 14% so với cùng kỳ 2019 và hoàn thành 65% kế hoạch phát hành 2020. Lãi suất phát hành bình quân là 2,91%/năm, thấp hơn rất nhiều so với mức bình quân 4,6%/năm của 2018 – 2019 trong khi kỳ hạn phát hành bình quân vẫn ở mức tương đương là 13,2 năm.

Theo kế hoạch, lượng phát hành TPCP trong tháng 9/2020 của KBNN còn khá lớn là 48,5 nghìn tỷ đồng. Tuy nhiên, trong bối cảnh NHNN nới lỏng tiền tệ thận trọng, mặt bằng lãi suất thấp trên liên ngân hàng vẫn được duy trì, lãi suất TPCP sẽ tiếp tục ổn định trong tới.

Lợi tức trên thị trường thứ cấp gần như không đổi ở các kỳ hạn. Kỳ hạn 1 năm ở mức 0,34%; 3 năm là 0,77%; 5 năm là 1,72%; 10 năm là 2,9%; 15 năm là 3,08%; 20 năm là 3.36%; 30 năm duy trì ở mức 3,51%. Thanh khoản liên tục sụt giảm kể từ đầu tháng 8 đến nay, tổng giá trị giao dịch tuần qua chỉ ở mức 29,5 nghìn tỷ đồng, giảm 15,3% so với tuần trước.

Nhà đầu tư nước ngoài mua ròng 199 tỷ đồng, lũy kế từ đầu năm đến nay mua ròng 2.960 tỷ đồng TPCP trên thị trường thứ cấp.

Dự báo thị trường tiền tệ tiếp tục trầm lắng

Dự báo này đặt trong bối cảnh tác động của dịch Covid-19 đối với nền kinh tế vẫn phức tạp và khó lường.

Video đang HOT

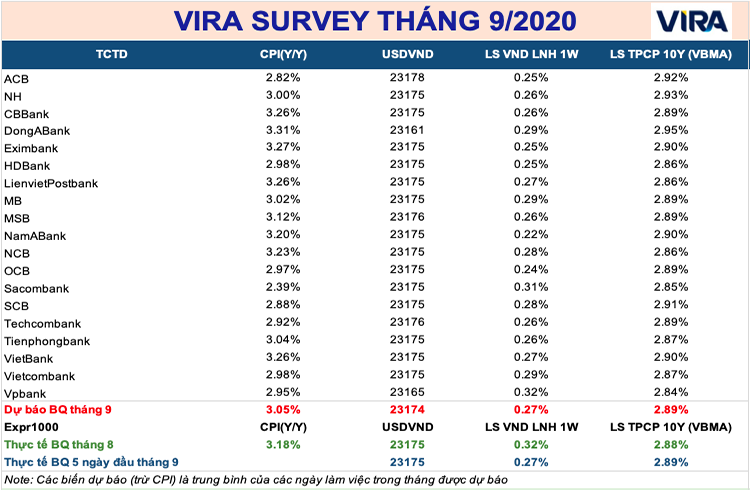

Bốn chỉ tiêu dự báo của VIRA trong tháng 9/2020.

Sự phức tạp và khó lường đó đã thể hiện trong tháng 8 - tháng đầu tiên thị trường ghi nhận những tác động của dịch Covid-19 trở lại trong cộng đồng.

Tuy nhiên, như dự báo mà các hội viên Hội Nghiên cứu Thị trường liên ngân hàng Việt Nam (VIRA) đã đưa ra, thực tế lạm phát đã có thể để qua một bên, với nhận định Covid-19 đánh vào tổng cầu của nền kinh tế. Thực tế, chỉ số giá tiêu dùng (CPI) tháng 8 tăng thấp nhất 5 năm qua.

Lãi suất VND, tỷ giá USD/VND trên thị trường liên ngân hàng cùng lợi suất trái phiếu Chính phủ tiếp tục ổn định ở mức thấp. Đi cùng, điểm nổi bật tháng qua là hoạt động mua vào ngoại tệ khá lớn của Ngân hàng Nhà nước.

Sự ổn định trên được các hội viên của (VIRA) cùng chung dự báo nối tiếp trong tháng 9 này. Điểm chung, thị trường tiền tệ của Việt Nam sẽ tiếp tục trầm lắng, theo hướng không có biến động mạnh ở các chỉ tiêu.

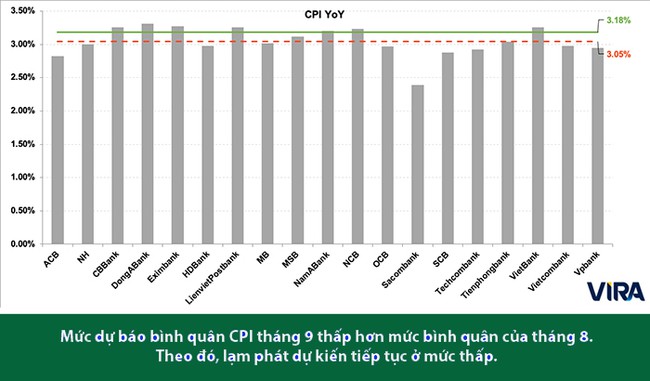

LẠM PHÁT DỰ BÁO TIẾP TỤC Ở MỨC THẤP

Như trên, chỉ số giá tiêu dùng tháng 8 vừa qua đã giảm 0,12% so với tháng 12/2019 và tăng 3,18% so với cùng kỳ năm trước, tăng thấp nhất 5 năm qua.

Ở bối cảnh chung, sau hơn một tháng dịch Covid-19 trở lại trong cộng đồng và tác động mạnh đến sức cầu của nền kinh tế, thì đến nay Việt Nam đã tiếp tục kiểm soát thành công bệnh dịch này.

Từ đầu tháng 9, các địa phương trong "làn sóng thứ 2" đã lần lượt gỡ bỏ hoặc nới dần việc giãn cách xã hội; các hoạt động giao thông vận tải, dịch vụ du lịch và giải trí... cũng trở lại. Nền kinh tế tiếp tục trạng thái bình thường mới.

Trong khi đó, một trong những điểm nổi bật nhất những tháng đầu năm nay là giá thịt lợn đã giảm mạnh từ cuối tháng 8 đến đầu tháng 9 này. Thị trường cũng vừa trải qua đợt điều chỉnh giá dịch vụ giáo dục tại nhiều địa phương trước thềm khai giảng năm học mới...

Dự báo từ các hội viên VIRA, những thành viên đến từ khối nghiên cứu thị trường của các ngân hàng thương mại, tiếp tục hướng đến khả năng CPI ở mức thấp so với cùng kỳ năm trước. Chỉ tiêu này bình quân trong dự báo chỉ ở 3,05% so với mức 3,18% của tháng 8 vừa qua.

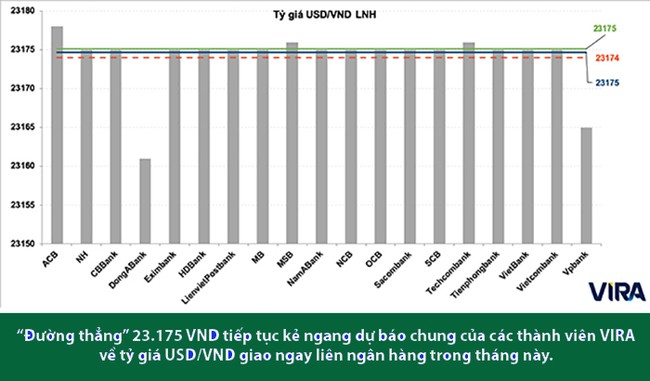

TỶ GIÁ USD/VND TIẾP TỤC "KẺ THẲNG"?

Điểm nhấn đáng chú ý nhất trên thị trường trong tháng 8 vừa qua là hoạt động mua vào ngoại tệ của Ngân hàng Nhà nước. Điều này góp phần lý giải sự trầm lắng của diễn biến tỷ giá USD/VND trên các thị trường, khi mức giao ngay trên thị trường liên ngân hàng gần như "đứng im" ở ngưỡng chặn 23.175 VND - mức Sở Giao dịch Ngân hàng Nhà nước niêm yết mua vào.

Tại phiên họp Chính phủ vừa qua, Thủ tướng cho biết dự trữ ngoại hối hiện đã đạt khoảng 92 tỷ USD, có thể tiếp tục được nâng lên 100 tỷ USD vào cuối năm nay.

Dòng ngoại tệ vào hệ thống lớn, trong khi kỳ vọng tỷ giá gần như không có, đã kích thích các tổ chức tín dụng ồ ạt bán USD về Ngân hàng Nhà nước. Diễn biến này tiếp tục thể hiện trong tháng 9.

Theo đó, dự báo từ VIRA có điểm chung: hầu hết các thành viên đều "kẻ thẳng" điểm đến của tỷ giá USD/VND giao ngay trên thị trường liên ngân hàng với 23.175 VND. Điều này có nghĩa hầu hết cùng dự tính Ngân hàng Nhà nước sẽ không điều chỉnh giá mua vào.

Tuy nhiên, một số thành viên có tính toán khác. Đó là khả năng nhà điều hành sẽ hạ giá mua vào và tỷ giá này sẽ giảm nhẹ từ 10 - 15 VND trong tháng 9, ứng với điểm đến mới 23.160 - 23.165 VND.

Dù có khác biệt nhất định trong các dự báo, nhưng điểm đến chung tiếp tục thể hiện: tỷ giá USD/VND vẫn trầm lắng về mặt con số hiển thị, gắn với hoạt động mua vào ngoại tệ của Ngân hàng Nhà nước.

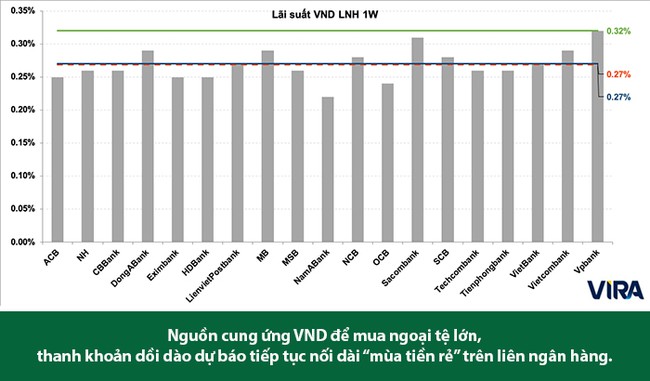

"MÙA TIỀN RẺ" KÉO DÀI TRÊN LIÊN NGÂN HÀNG

Hoạt động mua vào ngoại tệ quy mô lớn nói trên có ảnh hưởng đến các chỉ tiêu dự báo. Trong đó, lãi suất VND trên thị trường liên ngân hàng tiếp tục được bình ổn ở mức thấp.

Đơn cử như ở tạo cung. Chỉ riêng tháng 8 vừa qua, ước tính có tới 3,1 tỷ USD Ngân hàng Nhà nước mua ròng, tương ứng với khoảng 74.000 tỷ đồng cung ứng. Quy mô đó chưa dừng lại và tiếp tục gia tăng trong tháng 9, cũng như với cập nhật nói trên về quy mô dự trữ ngoại hối gia tăng.

Trong khi đó, chênh lệch giữa huy động ròng và cho vay ròng thị trường 1 của hệ thống ở mức cao trong tháng qua, với khoảng 50 nghìn tỷ đồng.

Các yếu tố trên cùng góp phần bình ổn, tạo trầm lắng về biểu hiện lãi suất trên thị trường liên ngân hàng. Và ngay cả lãi suất huy động VND trên thị trường 1, vừa qua có thêm bước cắt giảm tại nhiều ngân hàng thương mại.

Ở kỳ hạn 1 tuần mà các thành viên VIRA lựa chọn, dự báo lãi suất VND tiếp tục giảm thêm trong tháng 9 này, với mức bình quân tháng sẽ ở 0,27%/năm so với mức 0,32% bình quân trong tháng 8.

CỜ TRONG TAY NHÀ PHÁT HÀNH TRÁI PHIẾU CHÍNH PHỦ

Hoạt động mua vào ngoại tệ nói trên đi cùng với lượng VND cung ứng lớn, trong khi cân đối huy động - cho vay ròng trên thị trường 1 chênh lệch dương khá cao, thanh khoản hệ thống dồi dào thì một điểm đến quen thuộc vẫn là đầu tư trái phiếu Chính phủ.

Dư địa đầu tư trái phiếu Chính phủ đến cuối tháng 8 của các tổ chức tín dụng còn khá lớn khi họ mới chỉ đầu tư ròng kể từ đầu năm khoảng 34 nghìn tỷ đồng vào loại giấy tờ có giá này. Trong khi đó, quý IV sắp đến có tới gần 50.000 tỷ đồng trái phiếu Chính phủ đáo hạn, đồng nghĩa với nhu cầu tiếp tục đầu tư ở đây để cân bằng danh mục.

Với nhu cầu và nguồn vốn hệ thống thuận lợi, cờ đang trong tay nhà phát hành trái phiếu Chính phủ. Kho bạc Nhà nước đang chủ động hơn trong cân đối nguồn phát hành, cũng như có được lãi suất dễ chịu nhất trong nhiều năm qua. Tuy nhiên, với lượng huy động ròng khoảng 100.000 tỷ đồng sau 8 tháng đầu năm, phải trả lãi suất và cân đối chi phí ngân sách, nhà phát hành có thể sẽ cân đối tập trung hơn trong quý IV tới.

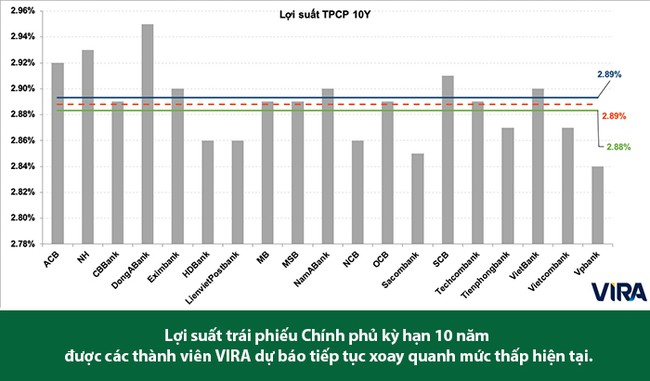

Theo đó, cung riêng trong tháng 9 này không lớn trong khi cầu mạnh lên như trên. Lợi suất trái phiếu Chính phủ được các thành viên VIRA dự báo tiếp tục xoay quanh mức thấp hiện tại. Mức dự báo bình quân cho tháng này hầu như không nhiều thay đổi so với lợi suất bình quân thực tế trong tháng 8 vừa qua, 2,89%/năm so với 2,88% ở kỳ hạn 10 năm.

Tuy nhiên, một số thành viên của VIRA dự tính lợi suất vẫn sẽ tiếp tục giảm

Kho bạc Nhà nước huy động được hơn 7,7 nghìn tỷ đồng trái phiếu chính phủ  Trong phiên đấu thầu trái phiếu chính phủ mới diễn ra ngày 1/9, Kho bạc Nhà nước đã huy động thêm được 7.782 tỷ đồng. Một công trình sử dụng vốn trái phiếu chính phủ tại tỉnh Bắc Giang. Ảnh Thùy Linh. Phiên đấu thầu diễn ra tại Sở Giao dịch Chứng khoán Hà Nội có tổng khối lượng gọi thầu 5.500 tỷ...

Trong phiên đấu thầu trái phiếu chính phủ mới diễn ra ngày 1/9, Kho bạc Nhà nước đã huy động thêm được 7.782 tỷ đồng. Một công trình sử dụng vốn trái phiếu chính phủ tại tỉnh Bắc Giang. Ảnh Thùy Linh. Phiên đấu thầu diễn ra tại Sở Giao dịch Chứng khoán Hà Nội có tổng khối lượng gọi thầu 5.500 tỷ...

Tin liên quan

Phiên đấu thầu đầu tháng 9: Lãi suất trái phiếu lùi về dưới 1,7%

Phiên đấu thầu đầu tháng 9: Lãi suất trái phiếu lùi về dưới 1,7% Ngày 1/9, huy động hơn 7.780 tỷ đồng từ đấu thầu trái phiếu Chính phủ

Ngày 1/9, huy động hơn 7.780 tỷ đồng từ đấu thầu trái phiếu Chính phủ Lãi suất trái phiếu Chính phủ tăng tại các kỳ hạn 10 và 15 năm

Lãi suất trái phiếu Chính phủ tăng tại các kỳ hạn 10 và 15 năm Tháng 8/2020, huy động 22,8 nghìn tỷ đồng qua đấu thầu trái phiếu Chính phủ

Tháng 8/2020, huy động 22,8 nghìn tỷ đồng qua đấu thầu trái phiếu Chính phủ Tổng giá trị niêm yết trái phiếu chính phủ đã đạt hơn 1,23 triệu tỷ đồng

Tổng giá trị niêm yết trái phiếu chính phủ đã đạt hơn 1,23 triệu tỷ đồng Huy động 6.320 tỷ đồng qua đấu thầu trái phiếu Chính phủ

Huy động 6.320 tỷ đồng qua đấu thầu trái phiếu Chính phủ

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43Tin đang nóng

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Nghi vấn hai mẹ con bị sát hại ở Bình Dương

Nghi vấn hai mẹ con bị sát hại ở Bình Dương Phim Hoa ngữ gây sốc vì có rating cao nhất lịch sử cả nước, nam chính hack tuổi quá đỉnh 20 năm trẻ mãi không già

Phim Hoa ngữ gây sốc vì có rating cao nhất lịch sử cả nước, nam chính hack tuổi quá đỉnh 20 năm trẻ mãi không già NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ Bức ảnh trích xuất camera khiến bà mẹ bị cư dân mạng chỉ trích dữ dội: Cô ăn mặc đẹp nhưng hành động lại quá xấu xí!

Bức ảnh trích xuất camera khiến bà mẹ bị cư dân mạng chỉ trích dữ dội: Cô ăn mặc đẹp nhưng hành động lại quá xấu xí! Rổ hint chứng minh Quan Hiểu Đồng - Lộc Hàm thật sự toang: Chiến tranh lạnh 10 tháng, nhà trai bê tha bệ rạc

Rổ hint chứng minh Quan Hiểu Đồng - Lộc Hàm thật sự toang: Chiến tranh lạnh 10 tháng, nhà trai bê tha bệ rạc Lầu Năm Góc 'chấn động' khi Tổng thống Trump sa thải chỉ huy cao nhất của quân đội Mỹ

Lầu Năm Góc 'chấn động' khi Tổng thống Trump sa thải chỉ huy cao nhất của quân đội MỹTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đặt máy tạo nhịp tim vĩnh viễn cứu sống cụ ông 97 tuổi

Sức khỏe

18:53:31 22/02/2025

Lại thêm drama: Xuất hiện 1 nhân vật đặc biệt vội bay từ Hàn Quốc đến "cứu" chồng Từ Hy Viên

Sao châu á

18:41:47 22/02/2025

Trứng quý như vàng, dịch vụ cho thuê gà đẻ nở rộ tại Mỹ

Lạ vui

18:16:32 22/02/2025

Hành động của một đứa trẻ khiến người dân cả khu chung cư nửa đêm phải dậy khắc phục: Đi làm về mệt còn ôm "bụng" tức!

Netizen

18:16:11 22/02/2025

Sao nam Vbiz tiết lộ nguyên nhân ô tô rơi xuống vực 40m: "Nếu nước sâu, xe lật thêm 1 vòng nữa thì chết"

Sao việt

17:54:40 22/02/2025

Trúng độc đắc 2 ngày cuối tuần (22 và 23/2), 3 con giáp lộc lá xum xuê, làm ăn thịnh vượng

Trắc nghiệm

17:53:37 22/02/2025

"20 con tôm, 1kg thịt bò, 1 đĩa rau trộn, 1 lít sữa", không nhầm đâu, đó là một bữa của Ánh Viên

Sao thể thao

17:29:31 22/02/2025

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Pháp luật

17:10:22 22/02/2025

Mỹ có thể cắt quyền truy cập Starlink, gây áp lực với Ukraine về thỏa thuận khoáng sản

Thế giới

16:28:48 22/02/2025

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Giết vợ rồi phân xác làm 3 phần phi tang xuống biển

Giết vợ rồi phân xác làm 3 phần phi tang xuống biển Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn