Ngành cao su Campuchia “sống lại”

Trang bị của Lữ đoàn tác chiến điện tử Việt Nam

Trang bị của Lữ đoàn tác chiến điện tử Việt Nam Syria triển khai quân hùng hậu chuẩn bị cho trận chiến quyết định ở Aleppo

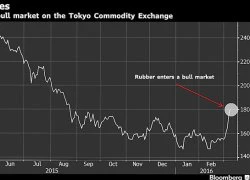

Syria triển khai quân hùng hậu chuẩn bị cho trận chiến quyết định ở AleppoGiá cao su tăng do lo ngại về sản lượng khai thác sụt giảm và dự báo nhu cầu của Trung Quốc về mặt hàng này sẽ tăng.

Báo Bưu điện Phnom Penh dẫn lời Giám đốc công ty xuất khẩu Long Sreng International, ông Hang Sreng cho biết, giá cao su xuất khẩu của Campuchia đã tăng 300-400 USD/tấn sau khi chạm đáy khoảng 1.050 USD/tấn. Đây là tín hiệu tích cực đối với ngành cao su Campuchia”.

Theo Chủ tịch Hiệp hội Phát triển Cao su Gia đình Tbong Khmum, ông Thy Sambo, tại tỉnh có chung đường biên giới với Việt Nam này, công nhân bắt đầu khai thác mủ cao su trở lại sau nhiều tháng tạm ngừng sản xuất do giá thị trường xuống quá thấp.

Phó Chủ tịch Hiệp hội Phát triển Cao su Gia đình Memot (huyện biên giới của tỉnh Tbong Khmum – PV), ông Seang Sarat cho biết, mủ cao su được khai thác tại khu vực này để tạo ra cao su tấm, rồi bán cho các thương nhân Việt Nam. Gần đây, giá tấm cao su thiên nhiên đã tăng khoảng 1.000-2.600 riel/kg.

Theo ông Sarat, nông dân Campuchia ở khu vực này thích bán mủ và tấm cao su cho các thương nhân Việt Nam hơn là cho các nhà máy ở địa phương vì các thương nhân Việt Nam tới tận nơi hỏi mua với mức giá hời hơn.

Video đang HOT

TRƯỜNG SƠN

Theo_Báo Nhân Dân

Cổ phiếu cần quan tâm ngày 14/4

Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 14/4 của các công ty chứng khoán.

HPG: Tạm thời chốt lời trong ngắn hạn

CTCK KIS Việt Nam (KIS)

Giá HPG của CTCP Tập đoàn Hòa Phát sắp chạm đến đường MA100 theo khung thời gian tuần và đường xu hướng giảm trung hạn bắt đầu từ 09/2014, ở quanh vùng 31.8-32.5. Đây là các ngưỡng kháng cự mạnh, do đó, đà tăng của HPG có thể sẽ chững lại, ít nhất là trong ngắn hạn, khi giá chạm đến vùng 31.8-32.5.

Bên cạnh đó, một số tín hiệu kỹ thuật khác cũng không thật tích cực như: Khối lượng giao dịch thiếu ổn định và có xu hướng giảm dần; chỉ báo Stochastic và RSI đều đã tiến vào vùng quá mua.

Vì vậy, nhà đầu tư đang sở hữu cổ phiếu cho mục tiêu ngắn hạn có thể tạm thời chốt lời khi giá HPG chạm đến vùng 31.8-32.5, kỳ vọng có thể mua lại ở vùng 29.5-30; hoặc mua lại khi giá HPG tăng vượt qua ngưỡng 33.3.

PHR: Sẽ vượt kế hoạch kinh doanh năm nay

CTCK BIDV (BSC)

Công ty cổ phần cao su Phước Hoà (PHR) là doanh nghiệp có diện tích vườn cây lớn nhất trong số các doanh nghiệp niêm yết với tổng diện tích khai thác 9,450 ha. Công ty có cơ cấu sản phẩm tốt, tình hình tài chính vững mạnh, tuy vậy cơ cấu tuổi cây không tối ưu là điểm yếu của doanh nghiệp.

Năm 2015, PHR ghi nhận 1.228 tỷ đồng doanh thu, giảm 23,5% so với năm trước; lợi nhuận sau thuế 215,7 tỷ đồng, giảm 19,4% so với năm trước. Tình hình kinh doanh chịu ảnh hưởng chính bởi giá bán cao su trung bình giảm mạnh 18,2% về mức 31,5 triệu đồng/tấn. Tình hình khai thác cao su được cải thiện với năng suất 2,07 tấn/ha, cao hơn mức 2,03 tấn/ha của 2014.

Kế hoạch 2016 với chỉ tiêu doanh thu 907,3 tỷ đồng, giảm 35%; lợi nhuận sau thuế 100,7 tỷ đồng, giảm 53% so với năm trước, năng suất 1,93 tấn/ha, giảm 6,8%. Hoạt động kinh doanh 2016 sẽ phụ thuộc vào (1) Mặt bằng giá cao su và (2) Ảnh hưởng của thời tiết nắng hạn lên năng suất thu hoạch như đã đề cập trong báo cáo El-nino.

Với mức trích lập 20% lợi nhuận sau thuế cho quỹ khen thưởng phúc lợi, kế hoạch lợi nhuận tương ứng với EPS 2016 = 990 VND/cp. Cổ tức dự kiến 10%, tương ứng với 101% EPS 2016. Tại 12/4/2016, cổ phiếu PHR đang giao dịch ở mức 19,000VND/cp, tương đương P/E F là 19x

BSC cho rằng công ty sẽ vượt các chỉ tiêu đề ra do (1) lợi nhuận từ hoạt động thanh lý cao su dự kiến ở mức 140 tỷ đồng với 1.000 ha thanh lý; (2) Giá bán trung bình quý I của công ty ở mức 28-29 triệu/tấn cao su, cao hơn đáng kể so với mức giá 26 triệu chỉ tiêu, trong khi doanh nghiệp đã áp dụng các biện pháp cắt giảm chi phí tối đa để đưa mức giá thành sản xuất về 25 triệu/ha; (3) giá cao su thế giới đang cải thiện đáng kể cùng với mức tăng giá dầu. Ngày 12/4/2016, giá cao su ở các thị trường lớn trên thế giới đã ở mức cao hơn 7 - 8% so với mức giá trung bình 2015.

Tải báo cáo

T.Thúy

Theo_Tin Nhanh Chứng Khoán

Cổ phiếu cần quan tâm ngày 16/3  Năm 2016 có thể là một năm tốt đẹp hơn với HAG CTCK VPBS CTCP Hoàng Anh Gia Lai (HAG) vừa công bố kết quả kinh doanh chưa kiểm toán năm 2015 với doanh thu thuần tăng gấp đôi so với năm trước, lên 6.253 tỷ đồng, nằm trong dự phóng năm 2015 của chúng tôi. Tuy nhiên, lợi nhuận trước thuế của...

Năm 2016 có thể là một năm tốt đẹp hơn với HAG CTCK VPBS CTCP Hoàng Anh Gia Lai (HAG) vừa công bố kết quả kinh doanh chưa kiểm toán năm 2015 với doanh thu thuần tăng gấp đôi so với năm trước, lên 6.253 tỷ đồng, nằm trong dự phóng năm 2015 của chúng tôi. Tuy nhiên, lợi nhuận trước thuế của...

Tin liên quan

Cao su bước vào thời kỳ tăng giá

Cao su bước vào thời kỳ tăng giá Lao đao vì 'vàng trắng' mất giá

Lao đao vì 'vàng trắng' mất giá Cổ phiếu cần quan tâm ngày 24/11

Cổ phiếu cần quan tâm ngày 24/11 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38

Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38 CIA có đánh giá mới về nguồn gốc Covid-1908:54

CIA có đánh giá mới về nguồn gốc Covid-1908:54Tiêu điểm

Tổng thống Mỹ ký sắc lệnh trừng phạt Tòa án Hình sự quốc tế

Tổng thống Mỹ ký sắc lệnh trừng phạt Tòa án Hình sự quốc tế

Mỹ phản hồi yêu cầu trang bị vũ khí hạt nhân của Ukraine

Mỹ phản hồi yêu cầu trang bị vũ khí hạt nhân của UkraineTin đang nóng

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai?

Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai? Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu

Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng

Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng 3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối"

3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối" Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên

Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên Con gái lén lấy trộm tiền lì xì mua Baby Three bị mẹ phát hiện, bà nội xen vào khiến cả nhà rơi vào "thảm kịch"

Con gái lén lấy trộm tiền lì xì mua Baby Three bị mẹ phát hiện, bà nội xen vào khiến cả nhà rơi vào "thảm kịch" Nam thần kết hôn bí ẩn nhất Vbiz công khai ảnh vợ tiểu thư gia thế khủng

Nam thần kết hôn bí ẩn nhất Vbiz công khai ảnh vợ tiểu thư gia thế khủngTin mới nhất

Lô tiêm kích Mirage đầu tiên từ Pháp đã tới Ukraine: Nga thêm đối thủ mạnh

Ông Trump: Israel sẽ bàn giao Gaza cho Mỹ

Ukraine bất ngờ ồ ạt tấn công, "vòng cung Kursk" đang rung chuyển dữ dội

EU có thể chịu thiệt hại nặng nề nếu thương chiến Mỹ - Trung tái diễn

Nga đang cạn kiệt xe tăng chiến đấu chủ lực ở Ukraine?

Tín hiệu đáng lo ngại với Ukraine: Nga giành được bàn đạp ở sông Oskol

Tiêm kích Nga ra đòn "dằn mặt" F-16 Ukraine?

Nga có thể sử dụng vũ khí hạt nhân để bảo vệ Belarus

Tổng thống Trump "đánh đố" thế giới với tư duy vượt ngoài khuôn khổ

Ukraine cấp tập tìm cách xoa dịu "cơn khát" bộ binh

Nga chỉ trích kế hoạch "tiếp quản" Gaza của ông Trump

Ngoại trưởng Mỹ không dự hội nghị thượng đỉnh G20

Có thể bạn quan tâm

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 8.2.2025

Trắc nghiệm

09:26:28 08/02/2025

Con gái của Angelina Jolie và Brad Pitt ghét cuộc sống của người nổi tiếng

Sao âu mỹ

09:18:05 08/02/2025

Chi tiết lộ rõ thái độ Phương Nhi với Lương Thuỳ Linh sau nghi vấn trục trặc

Sao việt

09:11:34 08/02/2025

Park Bom (2NE1) khoe body đồng hồ cát "đốt mắt" dân mạng, lần đầu lộ hình xăm ngay vị trí táo bạo

Sao châu á

09:08:46 08/02/2025

Lật xe khách tại Phú Yên khiến 3 người chết, nhiều người bị thương

Tin nổi bật

08:33:16 08/02/2025

Ju Ji Hoon: Thẳng thắn nhưng không bao giờ thô lỗ trên phim trường

Hậu trường phim

08:30:51 08/02/2025

Nhận miễn phí tựa game trị giá gần 200k trên Steam, đồ họa mãn nhãn người chơi

Mọt game

08:26:59 08/02/2025

Vũ khí laser "tiếp lửa" cho Ukraine trong cuộc chiến với Nga

Kiên Giang lọt danh sách 'Những địa danh thân thiện nhất thế giới'

Du lịch

08:10:07 08/02/2025

Không thời gian - Tập 37: Thương đột ngột hi sinh trong khi làm nhiệm vụ

Phim việt

08:00:06 08/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu?

Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu?