Ngân hàng Việt đang hé cửa hoán đổi rủi ro

Giá vàng SJC trượt dốc, thấp hơn vàng thế giới 370 ngàn đồng/lượng

Giá vàng SJC trượt dốc, thấp hơn vàng thế giới 370 ngàn đồng/lượng Giá vàng thế giới áp sát mốc cao nhất 10 tháng

Giá vàng thế giới áp sát mốc cao nhất 10 thángNgày cuối cùng trước kỳ nghỉ Tết Nguyên đán vừa qua, Công ty Chứng khoán Techcom Securities (TCBS) cập nhật diễn biến gần nhất trên thị trường trái phiếu trong nước, cho thấy một xu hướng tiếp tục thể hiện.

Với cánh cửa này, rủi ro được chuyển sang người gửi tiền – trở thành trái chủ của doanh nghiệp thay vì gửi tiền vào ngân hàng như trước. Ngân hàng tách khỏi rủi ro (nợ xấu) vì không cho vay trực tiếp, mà đơn thuần làm trung gian dịch vụ, thu phí.

Theo cập nhật này, đầu năm 2019, khi mà hoạt động ngân hàng và diễn biến lãi suất huy động VND trên thị trường bước vào mùa cao điểm nhất trong năm, thì một bộ phận dòng tiền cá nhân vẫn gia tăng không ngừng vào kênh trái phiếu doanh nghiệp.

Một xu hướng gia tăng

Trái phiếu doanh nghiệp là sản phẩm truyền thống, quen thuộc trên thị trường Việt Nam. Nhưng nó trở nên đáng chú ý khi có những chuyển động mới, ngày càng đậm nét hơn với sự tham gia của nhà đầu tư cá nhân – khách hàng gửi tiền của ngân hàng thương mại.

Trước đây, tại Việt Nam, trái phiếu doanh nghiệp (ngoại trừ trái phiếu của ngân hàng thương mại) chủ yếu có khách hàng là các ngân hàng thương mại và tổ chức đầu tư, không nhiều khách hàng cá nhân tham gia để định hình một mảng thực sự trong cơ cấu thị trường.

Thế nhưng, khi ngày càng có nhiều người hòa vào dòng chảy này, và họ từng hoặc đang gửi tiền tại ngân hàng thương mại, thì các chuyển động và thay đổi liên quan không còn là truyền thống nữa.

Theo một số dữ liệu cập nhật trong năm 2018, khối lượng trái phiếu doanh nghiệp được phát hành vẫn ở mức độ nhỏ. Nhưng xu hướng gia tăng đã và đang thể hiện mạnh. Trong xu hướng này, sự tham gia của khách hàng cá nhân, qua kết nối của ngân hàng thương mại và công ty chứng khoán hiện nay được xem là những bước đi đầu tiên để hướng tới những quy mô lớn hơn.

Tham khảo tại TCBS, đầu mối nắm tới 81,7% thị phần giao dịch trái phiếu năm 2018 tại Sở Giao dịch Chứng khoán Tp.HCM, xu hướng gia tăng nói trên thể hiện rõ.

Cụ thể, năm qua công ty này đã phát hành thành công hơn 61.992 tỷ đồng trái phiếu cho các doanh nghiệp lớn tại Việt Nam, tăng 79% so với tổng khối lượng 34.637 tỷ đạt được trong 2017.

Và cập nhật đến đầu 2019, TCBS đã có 18.587 khách hàng tham gia. Đáng chú ý là họ đến từ 45 tỉnh thành trên cả nước – mức độ phổ cập theo mạng lưới của một ngân hàng thương mại.

Video đang HOT

Hoán đổi rủi ro

Tương tự như với bảo hiểm, cánh cửa đã hé mở và có xu hướng rộng hơn trong hoạt động phân phối trái phiếu doanh nghiệp cho khách hàng cá nhân tại các ngân hàng thương mại.

Vài năm trở lại đây, người có số dư tiền gửi lớn, tại một số ngân hàng thương mại, có thể nhận được lời mời tham gia trái phiếu doanh nghiệp mà họ phân phối, với lãi suất cao hơn.

Như trên, đã và đang có nhiều hơn số người gửi tiền cá nhân gật đầu. Cánh cửa mở ra, bản chất dòng tiền trong hoạt động ngân hàng ở đây đã thay đổi. Các mối quan hệ theo đó cũng thay đổi, rủi ro theo đó cũng hoán đổi.

Tại Việt Nam bao năm nay, ngân hàng thương mại làm trung gian tài chính, nhưng chủ yếu trực tiếp huy động vốn và cho vay. Mối quan hệ giữa người gửi tiền – ngân hàng – doanh nghiệp vay vốn theo truyền thống này đặt ngân hàng ở trọng tâm rủi ro; người gửi tiền cũng tiềm ẩn chịu rủi ro nhưng mức độ không lớn.

Còn với cánh cửa đang hé mở trên, rủi ro hoán đổi. Rủi ro được chuyển sang người gửi tiền – trở thành trái chủ của doanh nghiệp thay vì gửi tiền vào ngân hàng như trước. Ngân hàng tách khỏi rủi ro (nợ xấu) vì không cho vay trực tiếp như trước, mà đơn thuần làm trung gian dịch vụ, thu phí.

Với cánh cửa này, người gửi tiền truyền thống trở thành nhà đầu tư, có lợi ích cao hơn qua lãi suất trái phiếu thường cao hơn đáng kể so với gửi ngân hàng, nhưng họ cũng phải chấp nhận rủi ro cao hơn.

Doanh nghiệp vay vốn có thêm kênh trực tiếp huy động vốn với lãi suất có thể thấp hơn vay ngân hàng. Và nguồn này tách khỏi tăng trưởng tín dụng hàng năm.

Cảnh cửa đó, sự hoán đổi đó như là những dịch chuyển đầu tiên giữa kênh tín dụng với kênh thị trường vốn, trở nên đáng chú ý khi nó có xu hướng thu hút nhiều hơn khách hàng cá nhân – người gửi tiền tham gia.

Hoán đổi rủi ro, ngân hàng trong vận động này an toàn hơn, có cơ cấu thu dịch vụ tốt hơn, bớt áp lực nợ xấu cùng các sức ép cân đối trong sử dụng vốn khi cho vay như thông thường.

Hướng đi này cũng kích thích dần phát triển thị trường vốn, kênh huy động nguồn trung dài hạn cho doanh nghiệp, trong khi ngân hàng tập trung chức năng chính là đáp ứng nhu cầu vốn ngắn hạn và tài trợ vốn lưu động.

Vấn đề còn lại là rủi ro hoán đổi sang những người từng là khách hàng gửi tiền của ngân hàng. Họ trở thành những nhà đầu tư. Cơ chế bảo vệ những nhà đầu tư cá nhân này, cùng lượng hàng trái phiếu có từ những doanh nghiệp hoạt động như thế nào, minh bạch đến đâu là tương lai của mức độ hoán đổi.

Trong tương lai đó, cùng với sự lan rộng kênh phân phối tại nhiều tỉnh thành, cánh cửa trên đang có những hướng mở đại chúng hơn, khi mới đây đã có sản phẩm huy động “món lẻ” với đơn vị chục triệu đồng thay vì phải có hàng trăm triệu đồng như trước đây – một hướng mở rộng hơn nữa sức hút khách hàng cá nhân, những người từng và đang gửi tiền tại ngân hàng thương mại.

Minh Đức

Theo vneconomy.vn

Siết tín dụng để kìm lãi suất

Hầu hết các dự báo mới đây đều nhận định rằng, tăng trưởng tín dụng trong năm 2019 sẽ giảm tốc, chỉ ở mức 14 - 15%. Cùng với đó, chủ trương gia tăng về chất lượng tín dụng thay vì số lượng cũng khiến ngân hàng tiếp tục siết lại nguồn vốn cho vay.

Năm 2019 được dự báo tín dụng sẽ siết lại.

Khoảng 15% là hợp lý

Nếu như năm 2018 dần khép lại với việc ổn định kinh tế vĩ mô, lạm phát được kiềm chế. Điều này sẽ tạo điểm tựa tăng trưởng cho năm 2019. Nhìn lại năm 2018 cũng nhận thấy, tăng trưởng nông nghiệp khá ấn tượng, Chính phủ rất quyết tâm trong việc đẩy mạnh phát triển tam nông. Bên cạnh đó, Chính phủ cũng nỗ lực xây dựng ngành công nghiệp phụ trợ. Ngoài ra, chất lượng tín dụng của hệ thống ngân hàng năm 2018 cũng được đánh giá là tốt. Tất cả tạo ra cơ sở tăng trưởng cho năm 2019.

Chuyên gia kinh tế PGS.TS Lê Trung Thành thuộc Đại học Quốc gia Hà Nội cho rằng, trong năm 2019, chúng ta cần quan tâm tới diễn biến tiếp theo của cuộc chiến thương mại Mỹ - Trung. Có thể cuộc chiến này sẽ kéo theo các hệ luỵ ảnh hưởng tới các nền kinh tế khác. Hay như sự rút vốn hàng loạt tại thị trường Châu Á, dù ở Việt Nam chưa xảy ra nhưng cũng cần phải đề phòng.

Do vậy, theo ông Lê Trung Thành, xu hướng ổn định tăng trưởng tín dụng năm 2018 sẽ tiếp tục trong 2019, vì kinh tế Việt Nam đang có tốc độ tăng trưởng tốt, thâm dụng tín dụng trong nền kinh tế giảm, nên không có lý do gì để tăng tín dụng 2019.

Hiện nay, tăng trưởng kinh tế Việt Nam cũng đã có nhiều động lực. Trước nay, các doanh nghiệp phụ thuộc rất lớn vào nguồn vốn ngân hàng, trong khi giờ đây cơ cấu kinh tế đã tốt hơn, công nghiệp phụ trợ được chú trọng; những ngành như dịch vụ, phát triển nông nghiệp và thu hút đầu tư nước ngoài trở thành điểm sáng.

"Khi thâm dụng tín dụng tốt hơn, thì nên có chính sách tăng trưởng tín dụng tốt hơn trong dài hạn. Tôi nghĩ sẽ khoảng 15% là hợp lý" - TS Lê Trung Thành nhấn mạnh.

Hầu hết các đánh giá gần đây đều cho rằng, sau một giai đoạn dài tăng trưởng tín dụng luôn ở mức cao từ 18% trở lên, hoạt động cho vay của các ngân hàng đã có dấu hiệu chậm lại trong năm 2018 và được dự báo sẽ tiếp tục giảm tốc trong năm 2019. Trong báo cáo triển vọng ngành ngân hàng năm 2019, Công ty cổ phần chứng khoán Bảo việt (BVSC) dự báo, tăng trưởng tín dụng trong 3 - 5 năm tới sẽ duy trì ở mặt bằng khoảng 14%/ năm, thấp hơn so với giai đoạn 2015 - 2017 (trung bình 18,1%) xuất phát từ cả cung và cầu tín dụng.

Trong báo cáo, BVSC dự báo tăng trưởng kinh tế trong năm 2019 chậm lại ở mức 6,4 - 6,5%. Kinh tế tăng trưởng chậm lại sẽ đi đôi với nhu cầu vay vốn mở rộng sản xuất kinh doanh từ phía doanh nghiệp có thể giảm tốc. Lãi suất được dự báo tăng 0,25% - 0,5% trong năm 2019 cũng sẽ ảnh hưởng đến nhu cầu vay vốn của khách hàng.

Theo nhận định của các chuyên gia kinh tế, năm 2019, những yếu tố trên vẫn còn tiếp diễn, mục tiêu ổn định vĩ mô sẽ tiếp tục là trọng tâm, nên kiểm soát chặt chẽ tín dụng là điều cần thiết trong bối cảnh hiện nay. Với tỷ lệ dư nợ tín dụng/ GDP đã ở mức cao là 130%, khiến Ngân hàng Nhà nước (NHNN) càng phải thận trọng hơn trong việc cung tín dụng cho nền kinh tế.

Lãi suất có xu hướng tăng

Theo nhìn nhận của Uỷ ban Giám sát tài chính quốc gia, năm 2019, lãi suất có thể có những yếu tố thuận lợi do áp lực lạm phát có thể giảm bớt khi giá dầu thế giới không biến động nhiều. Cùng với đó, đồng USD dự báo suy yếu làm giảm áp lực từ phía tỷ giá.

Bình luận xu hướng lãi suất năm 2019, TS Nguyễn Xuân Thành đến từ ĐH Fulbright cho rằng, lãi suất vẫn là một ẩn số của năm 2019. Vị chuyên gia cho biết những tháng cuối năm 2018, số liệu thị trường cho thấy lãi suất đang tăng dù tín dụng tăng chậm lại. Tuy nhiên, không rõ việc lãi suất tăng này chỉ là tín hiệu thời vụ hay tín hiệu tăng lãi suất của năm 2019.

Vào ngày 20/12 vừa qua, FED đã chính thức điều chỉnh tăng lãi suất đồng USD. Và ngay tại thị trường Việt Nam, lãi suất tiền gửi của các ngân hàng thương mại (đặc biệt là các kỳ hạn dài) cũng đã điều chỉnh tăng lên đáng kể. Các doanh nghiệp và cá nhân vay vốn cũng phản ánh lãi suất cho vay đã tăng lên.

Nhìn lại tổng quan thị trường tài chính năm 2018, Ủy ban Giám sát tài chính quốc gia cho biết, tổng tài sản các định chế tài chính tăng 11,5% (năm 2017 tăng 17,5%). Trong đó, tổ chức tín dụng chiếm tỷ trọng 95,5%. Cung ứng vốn của thị trường vốn gia tăng. Chất lượng tải sản được cải thiện, cụ thể tỷ lệ nợ xấu hệ thống tài chính là 2,4% (năm 2017 là 2,5%). Cung tiền và tín dụng so với GDP tăng nhẹ: Tổng phương tiện thanh toán (M2)/GDP ước khoảng 168%; Tín dụng/GDP là 134%. Tín dụng năm 2018 ước tăng 14-15%, thấp hơn 3-4 điểm% so với năm 2017. Cung tiền, tín dụng đang dần được kiểm soát chặt chẽ để đảm bảo mục tiêu ổn định vĩ mô.

Lãi suất trên thị trường tiền gửi của khách hàng tổ chức kinh tế và cá nhân tăng. Lãi suất tiền gửi bình quân tăng từ 5,11% năm 2017 lên 5,25% năm 2018. Lãi suất cho vay bình quân khoảng 8,91% (năm 2017: 8,86%).

Theo các chuyên gia, việc siết tín dụng, đặc biệt là đối với hoạt động cho vay ở những lĩnh vực nhiều rủi ro như chứng khoán, bất động sản, tại thời điểm này là cần thiết để chủ động kiểm soát lạm phát, nhất là trong bối cảnh căng thẳng thương mại Trung - Mỹ đang leo thang.

Thuý Hằng

Theo daidoanket.vn

Lại gia hạn cho vay ngoại tệ  Thay vì sẽ chính thức dừng cho vay ngoại tệ kể từ ngày 31.12.2018, mới đây Ngân hàng Nhà nước vừa đưa ra một lộ trình ngắn hạn gia hạn cho doanh nghiệp vay ngoại tệ trong năm 2019. Doanh nghiệp thích vay USD vì lãi suất thấp ẢNH: NGỌC THẠCH 7 tháng, cho vay 23 tỉ USD Chiến lược phát triển ngành...

Thay vì sẽ chính thức dừng cho vay ngoại tệ kể từ ngày 31.12.2018, mới đây Ngân hàng Nhà nước vừa đưa ra một lộ trình ngắn hạn gia hạn cho doanh nghiệp vay ngoại tệ trong năm 2019. Doanh nghiệp thích vay USD vì lãi suất thấp ẢNH: NGỌC THẠCH 7 tháng, cho vay 23 tỉ USD Chiến lược phát triển ngành...

Tin liên quan

Sẽ chấm dứt cho vay ngoại tệ?

Sẽ chấm dứt cho vay ngoại tệ? Ngân hàng cần phát huy vai trò trọng yếu trong việc 'xanh hóa' dòng vốn đầu tư

Ngân hàng cần phát huy vai trò trọng yếu trong việc 'xanh hóa' dòng vốn đầu tư Ngân hàng 'xoay' vốn cho vay cuối năm

Ngân hàng 'xoay' vốn cho vay cuối năm Cẩn trọng với quảng cáo vay tiêu dùng lãi suất thấp dịp cuối năm

Cẩn trọng với quảng cáo vay tiêu dùng lãi suất thấp dịp cuối năm Sửa Quy chế bảo lãnh tín dụng cho DNNVV vay vốn tại ngân hàng

Sửa Quy chế bảo lãnh tín dụng cho DNNVV vay vốn tại ngân hàng Sai lầm khi sử dụng vốn vay ngắn hạn để đầu tư bất động sản

Sai lầm khi sử dụng vốn vay ngắn hạn để đầu tư bất động sản

Điều kiện cho vay đầu tư ra nước ngoài

Điều kiện cho vay đầu tư ra nước ngoài Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank Ngân hàng quý III: Nợ xấu có chiều hướng tăng

Ngân hàng quý III: Nợ xấu có chiều hướng tăng Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên

Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt

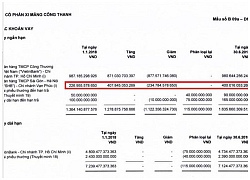

Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh?

Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh? Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29

Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29 Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37

Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39

Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39 Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37

Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37 Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39

Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39Tin đang nóng

1 ngày sau khi rộ tin gây xôn xao với Negav, Hoa hậu Thanh Thuỷ lên tiếng

1 ngày sau khi rộ tin gây xôn xao với Negav, Hoa hậu Thanh Thuỷ lên tiếng Cận cảnh nhan sắc tài tử điện ảnh đẹp nhất Việt Nam, hơn 40 năm vẫn chưa có ai sánh bằng

Cận cảnh nhan sắc tài tử điện ảnh đẹp nhất Việt Nam, hơn 40 năm vẫn chưa có ai sánh bằng Bạn trai nói nhà ở quê rất nghèo, tôi theo anh về một lần, gặp mẹ chồng tương lai chỉ muốn cưới ngay lập tức

Bạn trai nói nhà ở quê rất nghèo, tôi theo anh về một lần, gặp mẹ chồng tương lai chỉ muốn cưới ngay lập tức Đỗ Mỹ Linh khoe con gái gần 2 tuổi đã "vượt" mẹ ở điểm này

Đỗ Mỹ Linh khoe con gái gần 2 tuổi đã "vượt" mẹ ở điểm này 5 mỹ nhân Hoa ngữ sở hữu chung một "vũ khí" trên cơ thể đẹp hút hồn: Xem cảnh quay cận mà chết mê

5 mỹ nhân Hoa ngữ sở hữu chung một "vũ khí" trên cơ thể đẹp hút hồn: Xem cảnh quay cận mà chết mê Cả nhà háo hức cho chuyến đi du lịch thì bỗng nhiên chồng tôi hủy hết lịch trình để ở nhà đưa cô bạn thân đi... nâng ngực

Cả nhà háo hức cho chuyến đi du lịch thì bỗng nhiên chồng tôi hủy hết lịch trình để ở nhà đưa cô bạn thân đi... nâng ngực Mỗi lần gặp em gái vợ, tôi lại "nóng mặt" vì chuyện sai trái trong quá khứ

Mỗi lần gặp em gái vợ, tôi lại "nóng mặt" vì chuyện sai trái trong quá khứ Xem phim Sex and the City 26 năm mới biết bê bối chấn động của nam chính, giờ nghĩ lại loạt cảnh nóng mà rợn người

Xem phim Sex and the City 26 năm mới biết bê bối chấn động của nam chính, giờ nghĩ lại loạt cảnh nóng mà rợn ngườiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trung Quốc mạnh tay bơm tiền vào nền kinh tế, chuyện gì đang xảy ra?

Thế giới

11:59:57 26/04/2025

Một học sinh ở huyện Ba Tơ bị điện giật tử vong khi tham gia hội diễn văn nghệ

Tin nổi bật

11:53:37 26/04/2025

Chung khung hình cùng Hồ Ngọc Hà, Doãn Hải My bị dân mạng soi "góc kém xinh", visual không còn đỉnh như ảnh tự đăng

Sao thể thao

11:41:30 26/04/2025

Váy suông vừa giấu dáng tốt vừa mát nhẹ, dịu dàng

Thời trang

11:10:31 26/04/2025

Sốc: Phát hiện nữ diễn viên 24 tuổi qua đời âm thầm cách đây 2 năm

Sao châu á

11:01:12 26/04/2025

Cuộc sống làm mẹ bỉm sữa ở tuổi 40 của Nhật Kim Anh

Sao việt

10:57:54 26/04/2025

Tháng sinh Âm lịch của người phụ nữ mang nhiều phúc khí giúp chồng giàu to

Trắc nghiệm

10:49:29 26/04/2025

Nâng tầm trang phục với loạt phụ kiện không thể thiếu

Làm đẹp

10:31:19 26/04/2025

Hoàng Bách tiết lộ màn biểu diễn đặc biệt trong chương trình mừng Đại lễ 30/4

Nhạc việt

10:31:13 26/04/2025

Đu dây, chèo kayak khám phá hồ Hang Vẹm trên đảo Cát Bà

Du lịch

10:27:21 26/04/2025

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4 Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn

Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong

Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong Đạo diễn Quang Dũng bị nhồi máu cơ tim

Đạo diễn Quang Dũng bị nhồi máu cơ tim Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng

Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng?

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng? Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám

Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"

Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"