Năm mới, bàn chuyện đẩy lùi “tín dụng đen”

Giá vàng hôm nay 13/12: Tăng mạnh bất chấp đồng USD phục hồi

Giá vàng hôm nay 13/12: Tăng mạnh bất chấp đồng USD phục hồi Giá vàng ngày vía thần tài độn giá ‘khủng’, ai là ‘ngư ông đắc lợi’?

Giá vàng ngày vía thần tài độn giá ‘khủng’, ai là ‘ngư ông đắc lợi’?Tín dụng đen bùng nổ đã và đang gây ra những bất ổn xã hội , đặc biệt là tại khu vực nông thôn. Vậy, giải pháp nào để đẩy lùi loại tín dụng này?

Nhức nhối vấn nạn tín dụng đen

Hiện nay, thị trường tài chính chính thức của Việt Nam chỉ đáp ứng khoảng 80-85% nhu cầu vốn, phần còn lại là thị trường tín dụng phi chính thức .

Do lãi suất được thỏa thuận giữa người cho vay và người đi vay nên thị trường tín dụng đen hoạt động khá công khai, không phải chịu sự quản lý của các cơ quan chức năng và thường chỉ bị xử lý khi phát sinh tranh chấp hoặc có dấu hiệu vi phạm hình sự.

Theo các chuyên gia kinh tế, bản chất hoạt động cho vay trên thị trường phi chính thức không phải là xấu, đây là kênh tín dụng hiệu quả, linh động nhằm giải quyết những nhu cầu tín dụng đa dạng của người dân mà các ngân hàng hay tổ chức tài chính không thể đáp ứng. Tuy nhiên, bên cạnh mặt tích cực mà thị trường này mang lại thì cách thức hoạt động của tín dụng đen còn tiềm ẩn nhiều “điểm nghẽn” gây bức xúc trong xã hội.

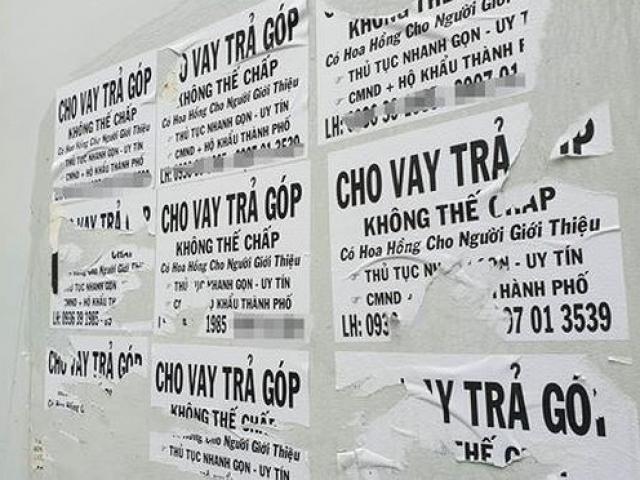

Người dân dễ dàng tiếp cận được nguồn vốn tín dụng đen qua những kênh quảng cáo như thế này.

Theo phân tích của TS. LS. Bùi Quang Tín, CEO Trường Đại học Ngân hàng (TP. HCM), nhu cầu vốn của nền kinh tế luôn tăng lên, vì lẽ đó, hàng năm, Ngân hàng Nhà nước (NHNN) đã tăng hạn mức cấp tín dụng cho thị trường từ 14-20% để cung ứng dòng vốn ra thị trường nhằm đáp ứng nhu cầu vốn của các cá nhân, tổ chức pháp nhân. Mặc dù vậy, lượng tín dụng này vẫn chưa thể “thỏa mãn” nhu cầu tín dụng của người dân, do đó, thị trường tín dụng đen đã “bùng nổ” để đáp ứng phần lớn nhu cầu này.

Tuy nhiên, thời gian vừa qua, hoạt động của thị trường tín dụng đen đã vi phạm rất nhiều quy định của pháp luật ; hoạt động kinh doanh chưa mang tính chất hỗ trợ thực sự cho những người đang cần vốn đặc biệt là dòng vốn nhỏ lẻ.

Hiện, trần lãi suất cho vay trong pháp luật dân sự quy định tối đa là 20%/năm, thế nhưng trên thực tế, hầu hết hoạt động tín dụng đen vi phạm quy định về lãi suất này. Ngoài ra cách thức thu hồi nợ cũng vi phạm nghiêm trọng pháp luật về dân sự, tố tụng dân sự, hình sự.

Những phân tích trên cho thấy, nguyên nhân khiến thị trường tín dụng đen bùng nổ là do hoạt động của thị trường này mang lại khoản lợi nhuận rất lớn, trên 100%/năm, thậm chí vài trăm %/năm. Vì lẽ đó đã khiến thị trường tín dụng đen “mọc lên như nấm” và ngày càng phát triển mạnh.

Thứ 2, do cách thức xử lý, thực hiện pháp luật trong vấn đề thanh tra, kiểm tra, xử phạt đối với những chủ thể cho vay tín dụng đen cũng chưa chặt chẽ, đặc biệt là quá trình xử phạt vi phạm của những đối tượng cho vay tín dụng đen.

Video đang HOT

Thứ 3, mặc dù cơ chế pháp luật của đã có nhưng vẫn thiếu đi pháp luậtchuyên ngành để áp dụng trực tiếp cho hoạt động tín dụng đen nhằm giảm đi các hành vi vi phạm pháp luật.

Giải pháp căn cơ để đẩy lùi tín dụng đen

Chủ trương ngăn chặn hình thức tín dụng đen với lãi suất “cắt cổ” hoàn toàn đúng và cấp thiết trong bối cảnh hiện nay. Tuy nhiên, việc ngăn chặn tín dụng đen dựa trên việc mở rộng các gói tín dụng hiện tại sẽ khó đạt được kết quả như mong muốn.

Theo TS. Bùi Quang Tín, để hạn chế được tình trạng này, trước mắt, việc quản lý hình thức cho vay giữa các chủ thể với nhau theo pháp luật dân sự cần chi tiết hơn; Cần có thông tư hướng dẫn để các cơ quan ban ngành có cơ sở xử lý chặt chẽ hơn nữa đối với hoạt động cho vay theo quản lý pháp luật dân sự.

Về phía người dân cũng nên tiếp cận nhiều hơn kiến thức về tài chính, pháp lý để hiểu rõ những nội dung, quy định trong văn bản thỏa thuận giữa người vay và người cho vay; cần am hiểu về pháp luật để tránh trường hợp vi phạm pháp luật dân sự, đặc biệt liên quan đến lãi suất, trần lãi suất.

“Sự phối hợp đó sẽ hỗ trợ trong việc giảm thiểu tình trạng tín dụng đen ngày càng diễn biến phức tạp. Phía NHNN cũng như cơ quan bộ ngành có liên quan tiếp tục có chính sách hỗ trợ nguồn vốn tới người dân, doanh nghiệp”, TS. Bùi Quang Tín chia sẻ.

Còn theo Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật TNHH SB Law, để đẩy lùi tín dụng đen, các cơ quan chức năng cũng như công an kết hợp với chính quyền địa phương cần tiến hành điều tra cũng như khởi tố, xử lý các đường dây tín dụng đen ở các địa phương.

Trong bộ luật hình sự hiện nay vẫn có quy định về tội cho vay nặng lãi, vì vậy hoàn toàn các cơ quan chức năng có thể khởi tố và điều tra, xử lý về tội cho vay nặng lãi và xử lý được vấn nạn tín dụng đen.

Một giải pháp nữa mà LS. Hà đưa ra, các ngân hàng cần đưa ra những gói tín dụng có thể cạnh tranh được với tín dụng đen về thời hạn cho vay. Ngân hành chính sách hoặc ngân hàng nông nghiệp cần có gói tín dụng để hỗ trợ người dân vay những khoản vay nhỏ lẻ hoặc những khoản vay cần kíp để cạnh tranh được với tín dụng đen.

Thứ 3, các thành phố lớn cần có các công ty cho vay tài chính cá nhân bằng hình thức áp dụng công nghệ, có nghĩa là kết nối người đi vay và người cho vay. Đây là hình thức rất tốt để chống lại tín dụng đen nhưng hiện Việt Nam chưa có hành lang pháp lý. Vì vậy các cơ quan chức năng cần xây dựng hành lang pháp lý để giúp các công ty tài chính hoạt động đúng quy định của pháp luật và áp dụng công nghệ vào hình thức cho vay.

“Chế tài xử lý hiện nay đã đủ sức răn đe, tuy nhiên để phát hiện và khởi tố các vụ tín dụng đen thì cần có sự thực thi và ra tay của các cơ quan chức năng. Thời gian qua, mới chỉ khởi tố được một số vụ ở địa phương, còn rất nhiều đường dây, vụ việc chưa bị phát hiện và vẫn hoạt động mạnh. Vấn đề không nằm ở chế tài xử phạt mà quan trọng là thực thi chế tài ra sao ”, Luật sư Nguyễn Thanh Hà cho hay.

Trước thực trạng tín dụng đen đang bùng nổ và gây nhức nhối trong xã hội hiện nay, Thống đốc NHNN Lê Minh Hưng cho biết, thời gian tới, đơn vị này sẽ chỉ đạo các tổ chức tín dụng xây dựng nhiều chương trình tín dụng phù hợp, đáp ứng nhu cầu chính đáng của người dân với lãi suất thấp hơn rất nhiều so với lãi suất mà người dân vay bên ngoài. Bên cạnh đó, Ngân hàng Nhà nước sẽ kiến nghị với Chính phủ xem xét để Ngân hàng Chính sách xã hội dừng bớt một số chương trình để tập trung giải quyết những vấn đề cấp bách về tín dụng hiện nay./.

Chung Thủy/VOV.VN

Tín dụng đen và "đất diễn" cuối năm

Nhu cầu vay vốn kinh doanh, mua sắm, trả nợ... của nhiều cá nhân, tiểu thương tăng cao dịp cuối năm khiến "tín dụng đen" với lãi suất cao "cắt cổ" đang "nóng" trở lại...

Tờ rơi quảng cáo cho vay được dán khắp nơi.

Chia sẻ với Báo Đầu tư Chứng khoán trong cuộc khảo sát tại Từ Sơn - Bắc Ninh, ông N.M.Hồng cho biết, khu vực làng nghề như gỗ, giấy, vải, đồng... quanh vùng này khá nhiều, nên việc cần vốn gấp là không ít.

Đây là điều kiện để tín dụng đen có "đất diễn". Đặc biệt, vào cuối năm vốn là thời điểm mua bán tấp nập và dịp này đang diễn ra một số giải bóng đá nên vấn nạn cờ bạc, cá độ lại càng giúp tín dụng đen nhộn nhịp hơn khi con bạc chấp nhận rủi ro, trả chi phí cao để có tiền đánh bạc.

"Khoảng 7.000 đồng lãi cho món vay 1 triệu đồng trong ngày. Nghe qua thì tưởng nhỏ, nhưng nhân lên là 35.000 đồng cho món vay 5 triệu đồng trong ngày, hay 350.000 cho món vay 50 triệu đồng trong ngày..., tức lãi suất lên tới 20%/tháng - là một món tiền không hề nhỏ, nhưng vẫn đổ xô vào vay", ông N.M.Hồng nói.

Trao đổi với phóng viên, giám đốc vùng của một ngân hàng thương mại cho biết, thực tế câu chuyện tín dụng đen diễn ra quanh năm, nhưng bùng phát mạnh nhất vào dịp cuối năm khi lưu lượng tiền, hàng hóa tăng không phải gấp đôi, mà gấp 5, thậm chí gấp 10 lần bình thường. Trong khi đó, một vài ngân hàng dù đã triển khai sản phẩm cho vay tiểu thương, nhưng vẫn không thể đáp ứng nhu cầu.

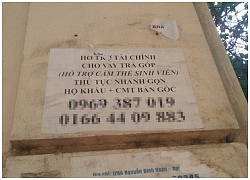

Tại kỳ họp Quốc hội, đại biểu Phạm Huyền Ngọc (Ninh Thuận) cho biết, hoạt động tín dụng đen từ Bắc vào Nam, từ Tây Nguyên xuống đồng bằng sông Cửu Long, ở đâu cũng có tờ rơi quảng cáo cho vay không cần thế chấp với lãi suất 2-30%.

Thậm chí 40% tháng được cho phép đăng ký kinh doanh dịch vụ cầm đồ, hỗ trợ tài chính, đối tượng thu hồi vốn và lãi hàng ngày, mỗi món vay không quá 50 triệu đồng, thỏa thuận lãi suất bằng miệng, không ghi vào giấy tờ hoặc biến tướng các khoản vay lớn bằng cách cho vay tiền mặt, nhưng ghi trong giấy tờ là thuê lại tài sản của chính mình như nhà, xe... để đối phó với những quy định pháp luật.

Đại biểu Ngọ Duy Hiểu (Hà Nội) cũng cho hay, nhân viên của các cơ sở tín dụng đen tìm đủ cách tiếp cận công nhân lao động và sinh viên, nhất là những người đang gặp khó khăn đột xuất như con cái ốm đau, cần tiền cho con ăn học, đến ngày phải trả tiền thuê nhà...

Chấp nhận vay dù biết rằng lãi suất rất cao, hầu hết đều trên dưới 200%/năm, lãi mẹ đẻ lãi con, người công nhân vốn đã khó khăn nay lại khốn khó bởi nợ nần chồng chất, nhiều công nhân phải bỏ việc, chuyển nhà đi nơi khác, hoặc không dám đến nơi làm việc do bị đòi nợ...

"Không ít người bị hăm dọa, đánh, bắt giữ, có những gia đình tan nát vì tín dụng đen. Bản thân các cơ sở tín dụng đen do tranh giành ảnh hưởng thị phần nên đã xảy ra nhiều vụ ẩu đả, thanh toán. Tín dụng đen cũng là mảnh đất dung dưỡng những đối tượng có tiền án, tiền sự, nay tiếp tục dấn thân vào con đường tội phạm", ông Hiểu nói.

Ông Tô Lâm, Bộ trưởng Bộ Công an cho biết, trong giai đoạn 2015-2018, toàn quốc xảy ra 7.624 vụ phạm tội liên quan đến tín dụng đen, trong đó có 56 vụ giết người, 389 vụ cố ý gây thương tích, 629 vụ cướp tài sản, 836 vụ cưỡng đoạt tài sản, 1.809 vụ lừa đảo, 3.581 vụ lạm dụng tín nhiệm, 165 vụ hủy hoại tài sản. Cho đến nay, lực lượng công an đang đấu tranh với 124 băng nhóm, 831 đối tượng hoạt động có tổ chức về lĩnh vực cho vay nặng lãi và đòi nợ thuê.

Đại biểu Ngọ Duy Hiểu cho rằng, các tổ chức tín dụng hợp pháp của Nhà nước cần chủ động, tích cực tiếp cận công nhân lao động và sinh viên với các thủ tục cho vay thuận lợi, nhanh gọn, giúp công nhân và sinh viên khi có nhu cầu được tiếp cận tiền, tài chính với mức lãi suất phù hợp với điều kiện thực tế của họ.

Đưa ra giải pháp, Bộ trưởng Tô Lâm cho rằng, các cơ quan, ban, ngành cần phối hợp, đẩy mạnh công tác tuyên truyền nâng cao nhận thức pháp luật cho người dân, nhất là các quy định về giao dịch, vay mượn, huy động sử dụng vốn an toàn, cũng như phương thức, thủ đoạn tội phạm liên quan đến hoạt động tín dụng đen, cho vay nặng lãi, đòi nợ thuê, đồng thời nghiên cứu, đề xuất với Chính phủ, Quốc hội bổ sung, sửa đổi hoàn thiện hệ thống pháp lý...

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, dịch vụ cho vay "nóng" sẽ còn phát triển trong nền kinh tế chia sẻ. Câu chuyện tìm dịch vụ cho vay trên cột điện, tờ rơi... sẽ nhanh chóng trở nên lạc hậu, thay vào đó là cho vay trên Internet mọi lúc, mọi nơi, kết nối những người có tiền cho vay với những người có nhu cầu cần tiền gấp.

Điển hình là P2P Lending (cho vay ngang hàng) - một dịch vụ mới trong nền kinh tế chia sẻ hiện đang đáp ứng nhu cầu này trên thị trường.

"Vấn đề là Nhà nước sẽ quản lý dịch vụ này như thế nào, chứ không thể cấm. Do đó, điều quan trọng là phải tiếp tục hoàn thiện pháp lý về cho vay, cũng như vai trò của tòa án khi xử lý các vi phạm...", ông Hiếu nói.

Nhuệ Mẫn

Theo tinnhanhchungkhoan.vn

Giải pháp nào đẩy lùi tín dụng đen?  Tín dụng đen với lãi suất cao "cắt cổ" đã và đang gây bất ổn xã hội. Do đó rất cần giải pháp để đẩy lùi tín dụng đen, ổn định thị trường tài chính. Thị trường "tín dụng đen" đang phát triển mạnh. Tại các ngõ xóm, khu công nghiệp, từ thành thị tới nông thôn, tại bất cứ ngóc ngách nào...

Tín dụng đen với lãi suất cao "cắt cổ" đã và đang gây bất ổn xã hội. Do đó rất cần giải pháp để đẩy lùi tín dụng đen, ổn định thị trường tài chính. Thị trường "tín dụng đen" đang phát triển mạnh. Tại các ngõ xóm, khu công nghiệp, từ thành thị tới nông thôn, tại bất cứ ngóc ngách nào...

Tin liên quan

Thực trạng và giải pháp Quản lý hoạt động "tín dụng đen" ở Việt Nam

Thực trạng và giải pháp Quản lý hoạt động "tín dụng đen" ở Việt Nam Ngân hàng ra tay hỗ trợ đẩy lùi tín dụng đen

Ngân hàng ra tay hỗ trợ đẩy lùi tín dụng đen Bí tiền, sếp cầm đồ ô tô Mercedes lo thưởng Tết cho nhân viên

Bí tiền, sếp cầm đồ ô tô Mercedes lo thưởng Tết cho nhân viên Tung 5.000 tỉ đồng dẹp tín dụng đen

Tung 5.000 tỉ đồng dẹp tín dụng đen Đẩy lùi "tín dụng đen"

Đẩy lùi "tín dụng đen" Tung vốn đẩy lùi tín dụng đen: Chuyên gia nói gì?

Tung vốn đẩy lùi tín dụng đen: Chuyên gia nói gì? Gần Tết, 'tín dụng đen' bủa vây công nhân

Gần Tết, 'tín dụng đen' bủa vây công nhân Triển khai gói tín dụng 20.000 tỉ đồng "sáng vay, chiều nhận tiền" để đấu "tín dụng đen"

Triển khai gói tín dụng 20.000 tỉ đồng "sáng vay, chiều nhận tiền" để đấu "tín dụng đen" Vay vốn dễ như mua rau, tín dụng đen không có đất sống

Vay vốn dễ như mua rau, tín dụng đen không có đất sống Tài chính tuần qua: Ngân hàng nào "lãi đậm" nhất năm 2018?

Tài chính tuần qua: Ngân hàng nào "lãi đậm" nhất năm 2018? Ngân hàng ra tay chặn tín dụng đen

Ngân hàng ra tay chặn tín dụng đen Đẩy vốn ngân hàng ra "đấu" tín dụng đen

Đẩy vốn ngân hàng ra "đấu" tín dụng đen Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59Tin đang nóng

Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn

Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ

Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ Hàng xóm hé lộ điều ít biết về nghi phạm ám sát đồng minh của Tổng thống Mỹ

Hàng xóm hé lộ điều ít biết về nghi phạm ám sát đồng minh của Tổng thống Mỹ "Nàng thơ" đã căng: Bị tung clip thân mật với sếp lớn, liền lập nhóm chat có "chính thất", lộ luôn sự thật chấn động!

"Nàng thơ" đã căng: Bị tung clip thân mật với sếp lớn, liền lập nhóm chat có "chính thất", lộ luôn sự thật chấn động! Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hát

Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hát Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát

Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát Miss Grand Vietnam gây tranh cãi vì mang bàn thờ gia tiên lên sân khấu, Tiểu Vy cũng dính "sóng gió" vì lý do này?

Miss Grand Vietnam gây tranh cãi vì mang bàn thờ gia tiên lên sân khấu, Tiểu Vy cũng dính "sóng gió" vì lý do này?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chết vì tự lấy bản thân ra thử mũ chống đạn

Thế giới

23:19:25 13/09/2025

Hiếu Nguyễn tạo 'cú đúp' với phim Việt

Hậu trường phim

23:04:36 13/09/2025

Điều tra vụ nữ sinh lớp 10 tử vong sau va chạm với xe bồn ở Hà Nội

Tin nổi bật

22:55:43 13/09/2025

Người đàn ông bị đánh thủng nón bảo hiểm khi đi trên đường ở TPHCM

Pháp luật

22:42:05 13/09/2025

Cô em sinh đôi hư hỏng, ăn chơi của vợ bỗng dưng cứ đòi tôi một việc

Góc tâm tình

22:18:41 13/09/2025

Bùng nổ visual dàn Em Xinh Say Hi tại concert: Phương Ly lộ diện hậu nghi vấn sửa mũi, 1 sao nữ gây sốt đúng 5 giây lướt qua

Sao việt

21:59:33 13/09/2025

Eriksen giảm mạnh thu nhập sau khi rời MU

Sao thể thao

21:53:23 13/09/2025

Ngắm nhan sắc top 10 ứng viên Miss Grand Vietnam 2025

Người đẹp

21:43:14 13/09/2025

"Đệ nhất mỹ nhân cổ trang" Tôn Phi Phi ly hôn đại gia

Sao châu á

21:40:05 13/09/2025

Trúng số độc đắc đúng ngày 14/9/2025, bùng nổ tài lộc, 3 con giáp được Thần Tài 'sủng ái', tiền bạc nhiều vô kể, ung dung mà hưởng phước lành

Trắc nghiệm

20:35:17 13/09/2025

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? 3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất!

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất! Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm 10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi

10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường

Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này