Miễn phí chuyển khoản, rút tiền ATM, ngân hàng tính toán gì?

‘Nước cờ’ mới của Vietbank có ’sáng’?

‘Nước cờ’ mới của Vietbank có ’sáng’? VND tăng giá

VND tăng giáMiễn phí chuyển tiền online, rút tiền mặt ATM có thể giúp ngân hàng gia tăng lượng khách hàng đồng thời kéo theo lượng tiền gửi không kỳ hạn với lãi suất cực thấp tăng cao.

Ngoài tín dụng, hoạt động dịch vụ với nguồn thu từ các khoản phí giao dịch trực tuyến, chuyển, rút tiền mặt qua ATM đang là nguồn thu lớn thứ 2 của các ngân hàng.

Nhiều nhà băng đang chấp nhận hy sinh nguồn thu này để đổi lại các lợi thế đặc biệt.

Miễn phí chuyển tiền online, rút tiền ATM

Trong thông báo mới nhất, TPBank cho biết sẽ miễn toàn bộ phí cho khách hàng thực hiện giao dịch chuyển tiền online trên ứng dụng Internet banking tới tất cả ngân hàng tại Việt Nam.

Ngoài ra, khách hàng của nhà băng này khi rút tiền mặt bằng thẻ ATM tại hầu hết ATM trên cả nước cũng sẽ được miễn phí (trừ ATM của HSBC, Standard Chartered, Ngân hàng liên doanh Việt – Nga).Chuyển tiền online và rút tiền mặt ATM là hai trong số những giao dịch phổ biến được khách hàng sử dụng nhiều nhất trong giao dịch ngân hàng. Hiện tại, TPBank cũng là ngân hàng đầu tiên tại Việt Nam miễn cùng lúc hai loại phí này.

Chuyển tiền online và rút tiền mặt ATM là hai trong số những giao dịch phổ biến được khách hàng sử dụng nhiều nhất trong giao dịch ngân hàng. Hiện tại, TPBank cũng là ngân hàng đầu tiên tại Việt Nam miễn cùng lúc hai loại phí này.

Phí dịch vụ là nguồn thu lớn thứ 2 của hầu hết ngân hàng thương mại hiện nay. Ảnh minh họa: Ngô Minh.

Thực tế, ngoài TPBank, hiện đã có 2 ngân hàng áp dụng chính sách miễn phí giao dịch chuyển tiền online gồm Techcombank và VIB. Trong đó, Techcombank là ngân hàng đầu tiên đi theo xu hướng miễn phí dịch vụ này.

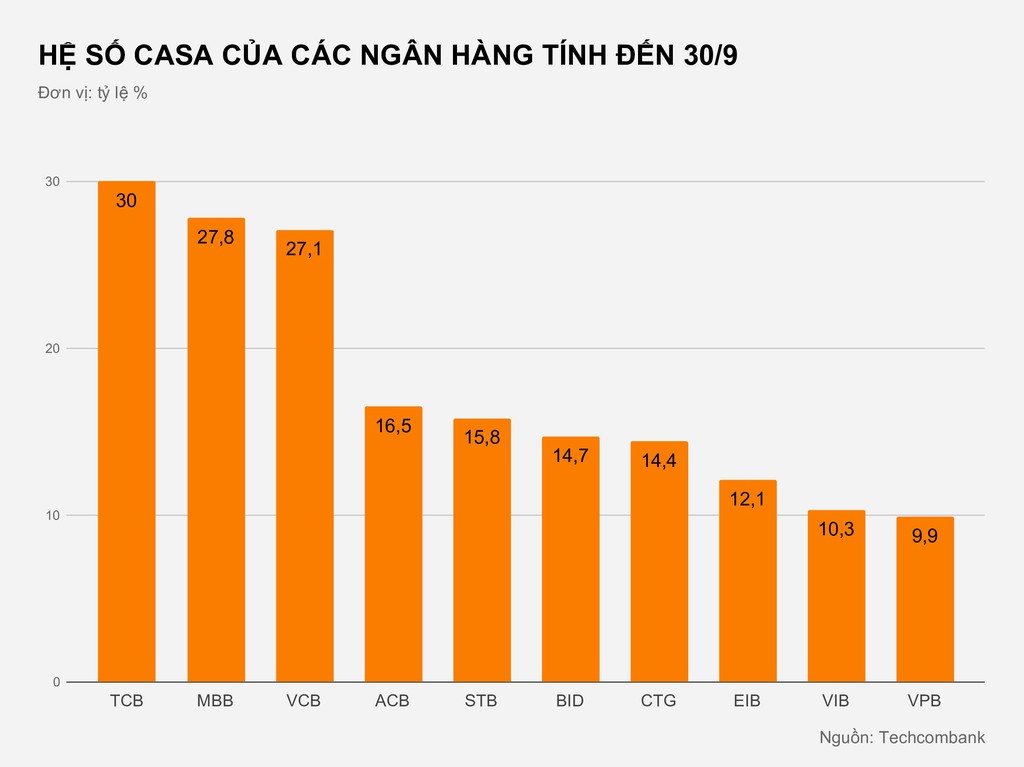

“Phần thưởng” của việc miễn phí giao dịch trực tuyến tại Techcombank chính là tỷ lệ tiền gửi không kì hạn (CASA) của ngân hàng đang ở mức 30%, cao nhất hệ thống và vượt cả Vietcombank, MBBank.

Đáng chú ý, Vietcombank, MBBank là hai nhà băng có những lợi thế đặc thù để có hệ số CASA cao. Trong khi Vietcombank chiếm ưu thế về hệ thống chi trả, thanh toán lương cho đội ngũ công chức, thì MBBank lại nắm gần như toàn bộ tài khoản và hệ thống thanh toán của ngành quân đội.

Theo ước tính từ Techcombank, CASA của Vietcombank và MBBank cuối quý III năm nay vào khoảng 27,1% và 27,8%.

Video đang HOT

Hy sinh nguồn thu trăm tỷ

Nguyên nhân chính khiến các ngân hàng tham vọng gia tăng lượng tiền gửi không kỳ hạn chính là lãi suất cực thấp (dưới 1%/năm). Điều này có thể giúp ngân hàng giảm chi phí vốn đầu vào, nhờ đó có lợi thế hơn trong việc áp dụng lãi suất cho vay đầu ra và nâng cao khả năng sinh lời trên mỗi đồng cho vay.

Hệ số CASA cao kéo theo chi phí vốn thấp giúp NIM (chênh lệch giữa thu nhập lãi và chi phí lãi) của ngân hàng tăng cao.

Ở khía cạnh này, Techcombank là ví dụ điển hình cho lợi thế này khi hệ số NIM trong 9 tháng đầu năm nay của nhà băng này đạt mức 4,2%, một trong những mức NIM cao nhất hệ thống.

Việc miễn phí dịch vụ chuyển tiền online hay rút tiền mặt ATM có thể giúp ngân hàng tăng quy mô khách hàng cũng như tiền gửi không kỳ hạn, nhưng lại khiến chủ sở hữu mất đi nguồn thu từ hoạt động trong khi vẫn phải gánh các chi phí.

Tại hầu hết ngân hàng hiện nay, dịch vụ thanh toán và tiền mặt vẫn là nguồn thu lớn thứ 2 sau tín dụng, mang về hàng trăm tỷ đồng lãi thuần mỗi năm.

Năm 2018, tỷ trọng lãi thuần từ dịch vụ thanh toán trên tổng lãi thuần hoạt động dịch vụ tại nhiều ngân hàng đều ở mức cao như Eximbank 82%, MSB 78%, VietBank 66%, Vietcombank 65%, ACB 53%…

Báo cáo tài chính năm 2018 của TPBank cho biết, số thu từ dịch vụ thanh toán tại nhà băng này đạt 268 tỷ đồng, gấp đôi năm trước đó và mang về 137 tỷ đồng lãi thuần. Ba quý đầu năm nay, số thu từ dịch vụ thanh toán cũng là 299 tỷ đồng, tăng 67%.

Như vậy, việc miễn phí giao dịch chuyển tiền online và rút tiền mặt ATM sẽ khiến TPBank mất đi phần lớn nguồn thu quan trọng này.

Việc có thể tăng số lượng khách hàng và tỷ trọng tiền gửi không kỳ hạn chưa đủ cơ sở để TPBank miễn phí các giao dịch cho khách hàng. Ngân hàng đã có những bước dự phòng cho chiến lược trên.

Là giao dịch phổ biến nhất nhưng dịch vụ thanh toán và tiền mặt lại không phải nguồn thu dịch vụ lớn nhất tại TPBank.

Nguồn thu lớn nhất và đang gia tăng nhanh nhất tại nhà băng này chính là dịch vụ bảo hiểm. Năm 2018, dịch vụ bảo hiểm đã mang về cho TPBank tới 372 tỷ đồng thu nhập, tăng 14 lần so với năm 2017 và trở thành nguồn thu dịch vụ lớn nhất vượt qua dịch vụ thanh toán.

9 tháng từ đầu năm, doanh thu dịch vụ bảo hiểm tại TPBank cũng đạt tới 397 tỷ đồng, tăng 70% so với cùng kỳ.

Trong giai đoạn đầu của chiến lược miễn phí giao dịch chuyển tiền online và rút tiền mặt ATM cho khách hàng, TPBank sẽ phải nhờ nhiều vào phí bảo hiểm để duy trì nguồn thu chung từ dịch vụ – nguồn thu lớn thứ 2 của ngân hàng.

Quang Thắng

Theo Zing.vn

Ngân hàng thu bao nhiêu tiền từ dịch vụ thanh toán, tiền mặt?

Lãi từ hoạt động dịch vụ của một số ngân hàng liên tục tăng mạnh qua từng năm. Tuy nhiên, có ngân hàng giờ tập trung vào bán bảo hiểm hơn là dịch vụ thanh toán.

Trước khi các ngân hàng bán thêm dịch vụ bảo hiểm đi kèm, phần lớn nguồn thu đều đến từ mảng thanh toán và tiền mặt. Tuy nhiên, lợi nhuận lớn cùng hoa hồng được chia từ mảng bảo hiểm khiến nhiều ngân hàng dần chuyển hướng. Một số ngân hàng giờ tập trung vào bán bảo hiểm hơn là dịch vụ thanh toán.

Dịch vụ thanh toán thua xa bán bảo hiểm

Thanh toán và tiền mặt là 2 dịch vụ chính mà ngân hàng cung cấp với các đối tác và khách hàng. Tại nhiều ngân hàng thương mại hiện nay, mảng kinh doanh này vẫn mang về hàng trăm tỷ đồng lãi thuần mỗi năm.

Hoạt động dịch vụ mang về hàng trăm tỷ đồng lãi thuần mỗi năm cho các ngân hàng.

Trong quý I, lãi từ hoạt động dịch vụ của các ngân hàng tăng trưởng mạnh. Một số nhà băng còn ghi nhận mức tăng trưởng này cao hơn thu nhập từ hoạt động cho vay.

Tại Vietcombank, nhà băng này thu về 1.069 tỷ đồng lãi thuần từ hoạt động dịch vụ trong quý I, tăng 21% so với cùng kỳ năm trước. Nhiều ngân hàng khác, mức tăng trưởng còn cao hơn nhiều như BacABank tăng gần 5 lần (33 tỷ); TPBank tăng gấp 3 lần (217 tỷ); hay VIB tăng hơn 2,5 lần (348 tỷ)...

Tuy nhiên, tại một số ngân hàng, phần lớn nguồn thu trong mảng dịch vụ lại không đến từ thanh toán và tiền mặt mà đến từ việc bán bảo hiểm và hoa hồng được chia.

MBBank trong quý I thu về tới 759 tỷ lãi thuần hoạt động dịch vụ, tăng hơn 140%. Phần lớn số này đều là lãi thuần từ bán bảo hiểm. Trong khi dịch vụ thanh toán và tiền mặt chỉ đóng góp 150 tỷ đồng, chiếm chưa tới 20%.

Năm 2018 trước đó, MBBank cũng nằm trong top 5 ngân hàng có thu nhập dịch vụ lớn nhất, nhưng tỷ trọng từ dịch vụ thanh toán lại chỉ chiếm chưa tới 13%. Còn lại, hoạt động bán bảo hiểm mang về cho ngân hàng hơn 2.800 tỷ, chiếm 50% tổng thu nhập hoạt động dịch vụ trong năm.

Những năm trước đó, khi MBBank chưa tập trung mảng bảo hiểm, dịch vụ thanh toán và tiền mặt luôn là nguồn thu lớn nhất.

Tương tự, VIB thu về tới 348 tỷ đồng lãi thuần từ dịch vụ trong quý I, tăng 168%. Trong số này, có chưa tới 60 tỷ (17%) đến từ thanh toán, phần lớn còn lại là phí hoa hồng được chia từ việc bán bảo hiểm.

Tại TPBank, trong khi lãi thuần từ hoạt động dịch vụ tăng mạnh trong quý I, tỷ trọng đóng góp từ dịch vụ thanh toán lại giảm đáng kể so với bảo hiểm.

Cùng kỳ năm trước, lãi thuần từ dịch vụ thanh toán của TPBank chiếm tới gần 30% tổng lãi thuần dịch vụ. Đến quý I, tỷ trọng này đã giảm xuống dưới 25%.

Thay vào đó, lãi thuần từ mảng dịch vụ bảo hiểm tăng từ 17% lên 31%. Bảo hiểm cũng là mảng dịch vụ tăng trưởng mạnh nhất của nhà băng này trong quý I, gấp 5 lần cùng kỳ (từ 17 lên 86 tỷ đồng).

Nguồn thu quan trọng của ngân hàng

Tuy vậy, tại nhiều ngân hàng, khi chưa tập trung vào mảng dịch vụ bảo hiểm thì thanh toán và tiền mặt vẫn là nguồn thu chính trong cơ cấu thu nhập hoạt động dịch vụ.

Nhiều nhà băng hiện nay vẫn duy trì tỷ lệ đóng góp của thanh toán vào tổng thu nhập dịch vụ ở mức cao.

Năm 2018, tới 5 ngân hàng ghi nhận tỷ trọng lãi thuần từ dịch vụ thanh toán chiếm trên 50% tổng lãi thuần. Đó là Eximbank (82%), MSB (78%) VietBank (66%), Vietcombank (65%) và ACB (53%).

Chia sẻ tại buổi hội thảo mới đây, bà Phùng Nguyễn Hải Yến, Phó tổng giám đốc Vietcombank, cho biết ban lãnh đạo đã đề ra chiến lược đến năm 2020 trở thành ngân hàng bán lẻ lớn nhất hệ thống.

Với việc tập trung vào mảng bán lẻ, thu nhập từ dịch vụ thanh toán của ngân hàng này sẽ càng tăng mạnh hơn. Năm 2018, dịch vụ thanh toán mang về cho Vietcombank tới 4.590 tỷ đồng thu nhập. Sau khi trừ chi phí, lãi thuần từ hoạt động này là hơn 1.683 tỷ.

Hay như MSB, nhà băng này cũng tăng lãi thuần từ dịch vụ từ 136 tỷ (năm 2017) lên 272 tỷ đồng (năm 2018).

Trong đó, dịch vụ thanh toán vẫn là nguồn thu lớn nhất, mang về 363 tỷ đồng cho MSB. Số thu này chiếm tới 78% tổng thu nhập hoạt động dịch vụ. Sau khi trừ chi phí liên quan, MSB cũng thu về 210 tỷ lãi thuần, tương đương biên lợi nhuận lên tới 58%. Trong khi biên lợi nhuận từ hoạt động tín dụng của nhà băng này cùng năm cũng chỉ đạt khoảng 39%.

Cũng trong năm 2018, thống kê tại 23 ngân hàng công bố báo cáo tài chính ghi nhận tổng cộng hơn 18.265 tỷ đồng thu nhập dịch vụ thanh toán, tăng 32% so với năm 2017, và biên lợi nhuận thuần đạt trên 55%.

Phí rút tiền ATM, chuyển khoản của ngân hàng nào rẻ nhất?

Trong khi các ngân hàng đẩy mạnh việc phát hành thẻ thanh toán, tín dụng, rất ít trong số này miễn phí các giao dịch rút tiền, chuyển khoản cho khách hàng.

Theo zing.vn

Từ trường hợp tiền kỹ thuật số Libra, Việt Nam không thể đi ngược xu hướng?  Việc chấp nhận đồng tiền kỹ thuật số trong giai đoạn này có thể chưa phù hợp đối với thực tiễn ở Việt Nam; tuy nhiên, cũng không thể đi ngược lại với xu thế... Công nghệ chuỗi khối, với những ưu điểm vượt trội, sẽ được ứng dụng ngày càng nhiều trong nhiều lĩnh vực khác nhau, trong đó có lĩnh vực...

Việc chấp nhận đồng tiền kỹ thuật số trong giai đoạn này có thể chưa phù hợp đối với thực tiễn ở Việt Nam; tuy nhiên, cũng không thể đi ngược lại với xu thế... Công nghệ chuỗi khối, với những ưu điểm vượt trội, sẽ được ứng dụng ngày càng nhiều trong nhiều lĩnh vực khác nhau, trong đó có lĩnh vực...

Tin liên quan

Phiên 9/7: Rung lắc mạnh, nhưng VN-Index đã bật xanh

Phiên 9/7: Rung lắc mạnh, nhưng VN-Index đã bật xanh ACB được phát hành 374 triệu cổ phiếu

ACB được phát hành 374 triệu cổ phiếu Cổ phiếu của Bầu Đức bất ngờ đắt hàng như "tôm tươi"

Cổ phiếu của Bầu Đức bất ngờ đắt hàng như "tôm tươi" Cổ phiếu lao dốc sau khi Deutsche Bank bỏ đầu tư

Cổ phiếu lao dốc sau khi Deutsche Bank bỏ đầu tư Cổ phiếu vốn hóa lớn ngập trong sắc đỏ

Cổ phiếu vốn hóa lớn ngập trong sắc đỏ Bảo hiểm Sài Gòn - Hà Nội bán hơn 8,1 triệu cổ phiếu SHB trước thời hạn đăng ký?

Bảo hiểm Sài Gòn - Hà Nội bán hơn 8,1 triệu cổ phiếu SHB trước thời hạn đăng ký?

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư 1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen

1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen Ca sĩ Hoài Lâm yêu mặn nồng bạn gái, tình trẻ của NSND Việt Anh sắc sảo

Ca sĩ Hoài Lâm yêu mặn nồng bạn gái, tình trẻ của NSND Việt Anh sắc sảo Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc?

Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc? Kháng nghị giám đốc thẩm vụ 'ủy quyền tách thửa, bị bán đất lưu giữ mồ mả'

Kháng nghị giám đốc thẩm vụ 'ủy quyền tách thửa, bị bán đất lưu giữ mồ mả' Cựu thứ trưởng Hoàng Quốc Vượng bị cáo buộc nhận 'lót tay' 1,5 tỉ đồng

Cựu thứ trưởng Hoàng Quốc Vượng bị cáo buộc nhận 'lót tay' 1,5 tỉ đồng Lý Thi Hoa tìm cách cân bằng sau khi chia tay mối tình 9 năm

Lý Thi Hoa tìm cách cân bằng sau khi chia tay mối tình 9 nămTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngày rong chơi ở 'miền cổ tích' Trà Ổ

Du lịch

07:09:17 24/02/2025

Phim Việt mới chiếu đã bị tố đạo nhái một loạt bom tấn, Son Ye Jin cũng bất ngờ thành "nạn nhân"

Phim việt

07:02:40 24/02/2025

Ông Trump ra lệnh hạn chế Trung Quốc đầu tư vào lĩnh vực chiến lược tại Mỹ

Thế giới

07:00:33 24/02/2025

Phim Hoa ngữ được khen rầm rộ vì hay từ đầu đến cuối: Nam chính 8386 mãi đỉnh, cái kết nức lòng người hâm mộ

Phim châu á

06:57:12 24/02/2025

Xuất hiện game iOS mới có giá cực "chát", nhưng game thủ không phải "muốn mua là được"

Mọt game

06:52:14 24/02/2025

Công chúa đẹp nhất Trung Quốc hiện tại: Nhan sắc lộng lẫy đến phát sáng, đẳng cấp hàng đầu không ai dám chê

Hậu trường phim

06:48:29 24/02/2025

Doanh nghiệp Nhật Bản đua nhau hưởng ứng 'Ngày của mèo'

Lạ vui

06:34:55 24/02/2025

Cặp sao hạng A không chịu cưới suốt 10 năm, 150.000 người dậy sóng khi lần đầu biết lí do gây sốc đằng sau

Sao châu á

06:29:01 24/02/2025

Hoa hậu Đỗ Hà tuyên bố ngừng hợp tác với Sen Vàng, phản ứng của vợ chồng "bà trùm hoa hậu" gây chú ý

Sao việt

06:11:05 24/02/2025

Những người nên uống nước chè xanh thường xuyên

Sức khỏe

06:02:43 24/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?