Lương Xuân Trường giúp ngân hàng Hàn Quốc thắng lớn

Mái ấm hạnh phúc của HLV thể lực tuyển Việt Nam bên vợ Thái Lan và con trai

Mái ấm hạnh phúc của HLV thể lực tuyển Việt Nam bên vợ Thái Lan và con trai Hình ảnh Quang Hải bị cầu thủ Malaysia ‘chặt chém’ trên sân cỏ vào đề thi Hóa học gây ‘bão’ mạng

Hình ảnh Quang Hải bị cầu thủ Malaysia ‘chặt chém’ trên sân cỏ vào đề thi Hóa học gây ‘bão’ mạngHLV Park Hang- seo và tiền vệ Lương Xuân Trường đã giúp ngân hàng Shinhan tại Việt Nam đã tăng 20%, không lâu sau khi trở thành người đại diện trong chiến dịch quảng cáo của họ.

Theo tin tức từ tờ Chosun (Hàn Quốc), số lượng khách hàng tại công ty con của ngân hàng Shinhan tại Việt Nam đã tăng 20% từ 1 triệu lên 1,2 triệu người sau khi chọn HLV Park Hang-seo và Lương Xuân Trường làm người đại diện trong chiến dịch quảng cáo.

Ngoài ra, khách hàng dùng dịch vụ Internet banking của ngân hàng Shinhan cũng tăng 45%, từ 124.000 lên 180.000. Số người dùng thẻ tín dụng của Shinhan cũng tăng từ 190.000 đến 210.000.

Hiện ngân hàng này cũng đang có kế hoạch phát hành thẻ tín dụng có khắc hình của HLV Park Hang-seo và cầu thủ Lương Xuân Trường trong thời gian tới.

Lương Xuân Trường giúp ngân hàng Hàn Quốc thắng lớn. Ảnh: bongda

“Sau khi Việt Nam vô địch cúp Liên đoàn bóng đá ASEAN Suzuki Cup vào tuần trước, “cơn sốt” ông Park Hang-seo thậm chí còn nóng hơn cả sự nổi tiếng của huấn luyện viên người Hà Lan Guus Hiddink trong World Cup 2002″, một nhân viên ngân hàng Shinhan cho hay.

Do đó, với chiến dịch tăng lượng khách hàng cho ngân hàng, vào tháng 4/2018, Ngân hàng Shinhan đã lựa chọn HLV Park Hang- seo và cầu thủ Xuân Trường làm đại sứ thương hiệu, với hy vọng sẽ tăng danh thủ của ngân hàng này lên một mức mới, bởi người hâm mộ bóng đá Việt Nam rất yêu mến hai thầy trò này sau những chiến tích vang dội của bóng đá Việt Nam.

Kết quả, chỉ trong vòng nửa năm, số lượng khách hàng của ngân hàng đã tăng đáng kể, khiến họ hết sức hài lòng đồng thời dự kiến hợp tác dài lâu với hai thày trò HLV Park Hang- seo và Lương Xuân Trường.

Theo Báo Mới

Choáng với 'rừng phí' dịch vụ ngân hàng

Mở thẻ ATM ngân hàng (NH), khách hàng (KH) đã phải đồng ý "chi" khoảng 20-25 loại phí dịch vụ cơ bản của NH. Gần đây, hàng loạt phí dịch vụ này tăng khiến nhiều người lo lắng, bức xúc.

Với người có điều kiện, việc trừ một vài chục ngàn đồng trong tài khoản có thể là việc nhỏ, nhưng với công nhân thì đó là cả vấn đề. Ảnh: Hồng Vĩnh.

Tăng phí kiểu tận thu

Vừa mới áp dụng biểu phí dịch vụ mới về SMS Banking từ đầu tháng, NH TMCP Ngoại thương Việt Nam (Vietcombank) thông báo sẽ tiếp tục tăng phí dịch vụ đối với KH sử dụng dịch vụ Mobile Bankplus bắt đầu trong tháng 4 tới đây. Theo biểu phí dịch vụ mới, Vietcombank tăng phí SMS Banking từ 8.800 đồng lên 11.000 đồng/tháng (đã gồm thuế VAT). Chủ tài khoản Vietcombank chuyển tiền trong cùng hệ thống NH qua ứng dụng Internet Banking, Mobile Banking, trước đây được miễn phí thì nay sẽ tốn 2.200 đồng/giao dịch cho khoản tiền dưới 50 triệu đồng và 5.500 đồng/giao dịch nếu chuyển từ 50 triệu đồng trở lên. Trường hợp KH chuyển khoản cho người hưởng tại NH khác dưới 10 triệu đồng sẽ có mức phí 7.000 đồng/giao dịch, từ 10 triệu đồng trở lên có phí 0,02% số tiền chuyển (tối thiểu 10.000 đồng/giao dịch và tối đa 1 triệu đồng/giao dịch).

Một số nhà băng cũng âm thầm điều chỉnh theo hướng tăng phí dịch vụ. NH TMCP Xuất nhập khẩu Việt Nam (Eximbank) áp dụng phí chuyển khoản nhanh qua tài khoản hoặc thẻ khác hệ thống, khác tỉnh, thành phố là 0,05% số tiền; NH TMCP Đông Á áp dụng phí chuyển khoản qua Internet Banking khác hệ thống, khác tỉnh là 22.000 đồng/giao dịch hay NH TMCP Quốc tế (VIB) nếu trước đây miễn phí khá nhiều giao dịch, nay cũng bắt đầu thu phí...

Tìm được việc làm ở một công ty may tại Q.7, TPHCM, chị Nguyễn Thị Mai phải ra NH TMCP Kỹ thương Việt Nam (Techcombank) mở tài khoản để công ty trả lương, thưởng. "Để mở thẻ ATM, tôi phải nộp 110.000 đồng đối với phí phát hành thẻ lần đầu, cộng thêm số dư tối thiểu cần có trong thẻ là 50.000 đồng. Ngoài số dư cố định tối thiểu phải có, tôi còn phải chịu thêm phí quản lý tài khoản thường niên 66.000 đồng/năm. Cộng gộp tất cả loại phí này thì mỗi năm, tôi sẽ mất 316.000 đồng. Đó là chưa kể dịch vụ báo thay đổi số dư tài khoản 9.900 đồng/tháng, phí quản lý tài khoản 10.980 đồng/tháng... Lương chưa nhận được đồng nào nhưng mình đã phải bỏ ra gần 200.000 đồng để mở và duy trì thẻ NH. Chưa hết, phí rút tiền tại cây ATM NH khác 3.300 đồng/lần, khi chuyển tiền cùng hệ thống qua cây ATM, phí chuyển 11.000 đồng/lần. Nếu chẳng may làm mất thẻ hay thẻ bị hư lại phải chi thêm 110.000 đồng để cấp mới thẻ, phí cấp lại PIN là 33.000 đồng/lần..." - chị Mai kể.

Bà Trần Thúy Trinh - kế toán trưởng Cty xuất khẩu nông sản Hữu Nghị (Q.3) bức xúc: "Đau nhất là phí chuyển tiền. Nhiều khi cần tiền gấp để mua hàng, bạn hàng vừa chuyển tiền vào mà mình rút ngay thì phải chịu phí rất cao, có nơi quy định 0,028%. Do đó, mỗi lần rút 1-2 tỷ đồng, chúng tôi phải tốn phí 300.000-500.000 đồng".

Ông Lý Thành Sinh - Giám đốc Cty CP May thêu Minh Long Hưng (Q.9) than thở: "KH của chúng tôi ở khắp các tỉnh, thành, chủ yếu ở vùng nông thôn. Thế nên không thể nào chỉ sử dụng một tài khoản mà phải có nhiều tài khoản ở nhiều địa phương để thuận tiện cho KH chuyển tiền khi đặt mua hàng. Thêm nữa, những khoản vay thế chấp, vay tín chấp từ NH mỗi tháng cũng cả một mớ tiền phí... Thu phí quá cao kể cả nội mạng như vậy chẳng khác nào tận thu".

Theo ông Sinh, phí NH tăng khiến giá thành sản phẩm "đội giá". Bức xúc nhưng chủ doanh nghiệp cũng đành bất lực vì hàng hóa bán chủ yếu ở chợ truyền thống, vùng sâu vùng xa nên vẫn phải "cắn răng" chịu phí vì không còn cách nào khác.

Liệu tăng phí, chất lượng dịch vụ có nâng lên?. Ảnh: U.P.

Hạn chế dùng tiền mặt, không nên tăng phí ATM

Trước những phản ứng của KH, đại diện NH Vietcombank cho rằng, chính sách điều chỉnh phí dịch vụ được NH này áp dụng cùng với việc cung cấp thêm nhiều dịch vụ mới, chất lượng cao và tiện ích hơn. Các loại phí được điều chỉnh theo hướng linh hoạt, phù hợp với nhu cầu giao dịch của KH. Đồng thời, Vietcombank đã gia tăng tiện ích để KH chủ động quản lý việc sử dụng thẻ và các dịch vụ khác ngay trên các kênh điện tử mà không phải đến quầy.

Lý giải việc tăng phí các dịch vụ NH thời gian gần đây, các chuyên gia tài chính cho rằng đều này là khó tránh khỏi. Bởi bản chất của việc cung ứng dịch vụ luôn tốn chi phí, cho nên kiểu gì NH cũng phải thu phí thông qua cách này hoặc cách khác theo xu hướng tăng. "Yêu cầu của người dân về tiện ích dịch vụ NH ngày càng cao. Theo đó việc đầu tư bảo mật của NH cũng ngày càng lớn. Do đó, chúng tôi tăng phí cũng là muốn san sẻ gánh nặng chi phí đầu tư ban đầu của mình" - lãnh đạo một NH thương mại tại TPHCM nói.

Tuy nhiên, nhiều người đặt câu hỏi việc NH tăng phí dịch vụ, liệu có mâu thuẫn với chủ trương khuyến khích thanh toán không dùng tiền mặt của Chính phủ. Theo đó, mục tiêu đến năm 2020 đẩy mạnh thanh toán đối với các dịch vụ công và chi trả các chương trình an sinh xã hội qua NH, góp phần xây dựng Chính phủ điện tử, nâng cao khả năng tiếp cận dịch vụ NH của nền kinh tế và phát triển thanh toán không dùng tiền mặt.

TS Doãn Hữu Tuệ, chuyên gia tài chính - ngân hàng chia sẻ, chỉ còn 2 năm nữa là kết thúc Đề án Phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020, trong đó mục tiêu đến cuối năm 2020, 50% cá nhân, hộ gia đình ở các thành phố lớn sử dụng phương tiện thanh toán không dùng tiền mặt trong mua sắm, tiêu dùng. Tuy nhiên, thay vì khuyến khích người dùng sử dụng thẻ ATM thì các NH lại tăng phí, khiến người tiêu dùng e dè khi dùng thẻ.

"Thẻ ATM mở ra ngày càng nhiều nhưng người dân chủ yếu rút tiền là chính, còn dùng thẻ để thanh toán chỉ chiếm 15%. Nay, các NH lại tiếp tục tăng phí dịch vụ thì sẽ có thêm không ít người quay lưng với việc dùng thẻ. Với người có điều kiện, việc trừ vài chục ngàn đồng trong tài khoản có thể không là gì, nhưng với người công nhân, lao động thì đó là cả vấn đề. Nếu coi ATM là công cụ chính của Chính phủ nhằm hạn chế việc dùng tiền mặt, tạo thuận lợi trong quản lý, minh bạch dòng tiền, trong giai đoạn này các NH không nên tăng phí ATM" - ông Tuệ phân tích.

Ông Nguyễn Hoàng Minh - Phó giám đốc Ngân hàng Nhà nước (NHNN) Việt Nam Chi nhánh TPHCM: Tăng phí quá cao sẽ mất khách

Tăng phí là quyền tự chủ của NH, nhưng trong yêu cầu cạnh tranh, nếu tăng quá cao thì NH sẽ mất khách. NHNN không can thiệp vào nhưng có quy định khung phí chung. Khung này được quy định theo loại hình sản phẩm, ví dụ như về thẻ ATM, phí mở thẻ ban đầu, phí duy trì thẻ... Tùy từng NH sẽ căn cứ vào loại hình kinh doanh của mình để đưa ra biểu phí phù hợp và mang tính cạnh tranh rất cao. Nếu không thì khách hàng sẽ lựa chọn những NH có biểu phí thấp để hạ giá thành sản phẩm. Trong trường hợp nếu NH tăng phí kiểu "tận thu", vượt quá khung thì NHNN sẽ tiến hành thanh tra, xử lý theo quy định.

TS Nguyễn Trí Hiếu - chuyên gia Tài chính- ngân hàng: Nhiều khoản phí bất hợp lý

NH Việt Nam đang thu phí quá cao. Ở Mỹ, Mobile Banking và Internet Banking không tính phí. Trong khi tại Việt Nam, NH đang thu cả phí truy cập thông tin trên tài sản, thậm chí chuyển tiền trong nội bộ một NH cũng mất phí. Điều này không phù hợp với thông lệ quốc tế. NH có nhiều cách để bù đắp các khoản phí dịch vụ cho KH. Chẳng hạn hiện nay tiền gửi không kỳ hạn KH tại các NH có lãi suất dao động trong khoảng 0,2%-0,5%/năm. Với số tiền gửi không kỳ hạn này, NH đem cho vay với lãi suất thấp nhất cũng được 4,1%/năm (kỳ hạn một tháng). Với nguồn thu ổn định này, NH dư sức bù đắp cho các khoản miễn phí từ phí dịch vụ với KH. Ngoài ra, nếu NH tiết kiệm các chi phí hoạt động thì mức phí áp dụng cho KH sử dụng dịch vụ sẽ thấp, thậm chí không cần tăng mà ngược lại còn giảm.

UYÊN PHƯƠNG

Theo tienphong.vn

ĐT Việt Nam hội quân: HLV Park Hang Seo ra mắt trợ lý người Brazil  ĐT Việt Nam đã tập trung trở lại sau chức vô địch AFF Cup 2018 để chuẩn bị so tài cùng ĐT CHDCND Triều Tiên ngày 25/12 tới đây trong hành trình chuẩn bị cho Asian Cup đầu năm tới. Video tổng hợp ĐT Việt Nam hội quân trở lại sau chức vô địch AFF Cup 2018 (Bản quyền clip thuộc On Sports):...

ĐT Việt Nam đã tập trung trở lại sau chức vô địch AFF Cup 2018 để chuẩn bị so tài cùng ĐT CHDCND Triều Tiên ngày 25/12 tới đây trong hành trình chuẩn bị cho Asian Cup đầu năm tới. Video tổng hợp ĐT Việt Nam hội quân trở lại sau chức vô địch AFF Cup 2018 (Bản quyền clip thuộc On Sports):...

Tin liên quan

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank Ngân hàng quý III: Nợ xấu có chiều hướng tăng

Ngân hàng quý III: Nợ xấu có chiều hướng tăng Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên

Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt

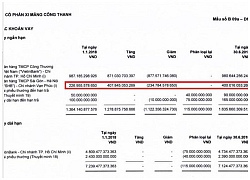

Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh?

Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh? Giá vàng miếng tăng nhẹ, USD tự do giảm liên tục

Giá vàng miếng tăng nhẹ, USD tự do giảm liên tục

Đám hỏi Quỳnh Lương: Nhà thiếu gia Trà Vinh không trao sính lễ, nhìn dàn tráp lộ rõ thái độ

Đám hỏi Quỳnh Lương: Nhà thiếu gia Trà Vinh không trao sính lễ, nhìn dàn tráp lộ rõ thái độ Chu Thanh Huyền tung ghi âm tố người muốn hủy hoại sự nghiệp mình sau vụ "rồng - tôm": Phía bị tố lên đối chất

Chu Thanh Huyền tung ghi âm tố người muốn hủy hoại sự nghiệp mình sau vụ "rồng - tôm": Phía bị tố lên đối chấtTin đang nóng

Người phụ nữ bí ẩn nhất màn ảnh Hàn hiện tại: Vang danh thiên hạ nhưng chẳng ai biết mặt, "chị Google" cũng bó tay

Người phụ nữ bí ẩn nhất màn ảnh Hàn hiện tại: Vang danh thiên hạ nhưng chẳng ai biết mặt, "chị Google" cũng bó tay Bị Kim Soo Hyun kiện, gia đình Kim Sae Ron quyết định ngừng làm 1 chuyện

Bị Kim Soo Hyun kiện, gia đình Kim Sae Ron quyết định ngừng làm 1 chuyện Đặc phái viên Mỹ tiết lộ hành động bất ngờ của Tổng thống Nga Putin sau vụ ám sát hụt ông Trump

Đặc phái viên Mỹ tiết lộ hành động bất ngờ của Tổng thống Nga Putin sau vụ ám sát hụt ông Trump Nam chính Khi Cuộc Đời Cho Bạn Quả Quýt hé lộ về đám cưới, phũ phàng không mời 1 ngôi sao

Nam chính Khi Cuộc Đời Cho Bạn Quả Quýt hé lộ về đám cưới, phũ phàng không mời 1 ngôi sao Vì sao cựu Chủ tịch An Giang "sa lầy" vào mỏ cát?

Vì sao cựu Chủ tịch An Giang "sa lầy" vào mỏ cát? Luộc cua ghẹ nên dùng nước nóng hay nước lạnh?

Luộc cua ghẹ nên dùng nước nóng hay nước lạnh? Học vấn lớp 5, làm giả sổ đỏ "qua mặt" nhân viên ngân hàng

Học vấn lớp 5, làm giả sổ đỏ "qua mặt" nhân viên ngân hàng Nữ diễn viên đổi đời nhờ bị chê "xấu nhất cả nước", hết thời vẫn sở hữu 34.000 tỷ ai cũng ngưỡng mộ

Nữ diễn viên đổi đời nhờ bị chê "xấu nhất cả nước", hết thời vẫn sở hữu 34.000 tỷ ai cũng ngưỡng mộTin mới nhất

Chân dung bất ngờ của người phụ nữ bật khóc nức nở khi được Messi trao cái ôm đầu tiên đầy xúc động sau chiến thắng lịch sử

Một người chết trong màn ăn mừng vô địch của ĐT Argentina

Messi và đồng đội đổi từ xe bus sang trực thăng để đảm bảo an toàn

Hai nữ CĐV Argentina không bị bắt dù cởi áo ăn mừng trên khán đài

Cổ động viên nhảy lên xe bus tuyển Argentina

Martinez ôm búp bê có khuôn mặt Mbappe cùng Argentina diễu hành

Hành động nâng cúp World Cup của 'Thánh rắc muối' bị chỉ trích

Huyền thoại Morocco bị đình chỉ 5 năm vì làm bằng giả

Bức ảnh Messi ngủ với cúp vàng gây bão mạng xã hội

Nhiều CĐV Argentina ở Qatar không còn tiền về nước

Sự thật bức ảnh con trai của Messi ngất xỉu trên khán đài khi bố vô địch World Cup

Khoảnh khắc Messi suýt vướng vào dây điện

Có thể bạn quan tâm

Honor of Kings: World ra mắt trailer chính thức đẹp mê mẩn, fan "đứng ngồi không yên" hóng chờ ngày ra mắt

Mọt game

08:30:39 23/03/2025

Bị mẹ chồng bắt quả tang ngoại tình, tưởng bà làm lớn chuyện ai ngờ hành động sau đó khiến tôi rối bời hơn

Góc tâm tình

08:28:53 23/03/2025

Không phải ai cũng tiết kiệm giống ai, đây là phương pháp tiết kiệm tiền phù hợp cho từng cung hoàng đạo, đảm bảo thành công!

Trắc nghiệm

08:28:21 23/03/2025

Bị ChatGPT vu cáo giết con, người đàn ông Na Uy đệ đơn khiếu nại

Thế giới

08:25:25 23/03/2025

Từ "tiệc ma túy" trong chung cư cao tầng, bắt thêm một hot girl có liên quan

Pháp luật

07:10:52 23/03/2025

Dàn sao Vbiz lộng lẫy tại sự kiện khủng: Tiểu Vy - Quốc Anh bị "tóm" hành động đầy tình ý, 2 nàng hậu quốc tế lộ rõ vẻ thích thú

Sao việt

07:02:13 23/03/2025

Cách làm gỏi bò cà pháo thơm ngon, lạ miệng

Ẩm thực

06:02:11 23/03/2025

Mỹ nam đóng liên tiếp 4 phim top 1 rating cả nước, diễn xuất đỉnh cao không ai dám chê

Hậu trường phim

05:59:30 23/03/2025

'Forbidden Fairytale': Khi tình dục là 'chuyện khó nói'

Phim châu á

05:58:44 23/03/2025

NewJeans bị toà án cấm hoạt động độc lập

Nhạc quốc tế

23:36:10 22/03/2025

Kim Soo Hyun hủy tài trợ tiền cho gia đình Kim Sae Ron

Kim Soo Hyun hủy tài trợ tiền cho gia đình Kim Sae Ron

Chàng trai làm shipper nuôi bạn gái học đại học, 4 năm sau được đền đáp xứng đáng

Chàng trai làm shipper nuôi bạn gái học đại học, 4 năm sau được đền đáp xứng đáng Kỳ Duyên U60 vẫn nóng bỏng, MC Diễm Quỳnh VTV đẹp rực rỡ với hoa ban

Kỳ Duyên U60 vẫn nóng bỏng, MC Diễm Quỳnh VTV đẹp rực rỡ với hoa ban Di chúc Huỳnh Hiểu Minh: Quý tử bị kiểm soát chặt, con gái út phải làm được 1 việc mới có thể lấy 17.500 tỷ?

Di chúc Huỳnh Hiểu Minh: Quý tử bị kiểm soát chặt, con gái út phải làm được 1 việc mới có thể lấy 17.500 tỷ? Cặp đôi sắp cưới tiếp theo của Vbiz: Đàng trai đã có con riêng, nhà gái là mỹ nữ làng hài!

Cặp đôi sắp cưới tiếp theo của Vbiz: Đàng trai đã có con riêng, nhà gái là mỹ nữ làng hài! Tổng thống Mỹ D. Trump ký sắc lệnh giải thể Bộ Giáo dục

Tổng thống Mỹ D. Trump ký sắc lệnh giải thể Bộ Giáo dục