Lãi suất ngân hàng TMCP Phát triển TP HCM (HDBank) mới nhất

Giá tiền ảo hôm nay (23/8): Bitcoin biến động hẹp, tìm hỗ trợ ở vùng 10.000 USD

Giá tiền ảo hôm nay (23/8): Bitcoin biến động hẹp, tìm hỗ trợ ở vùng 10.000 USD CTX Holdings (CTX) phát hành cổ phiếu thưởng, tỷ lệ gần 200%

CTX Holdings (CTX) phát hành cổ phiếu thưởng, tỷ lệ gần 200%Ngân hàng TMCP Phát triển TP HCM ( HDBank) là ngân hàng tiếp theo thay đổi biểu lãi suất mới nhất.

Ngân hàng TMCP Phát triển TP HCM (HDBank

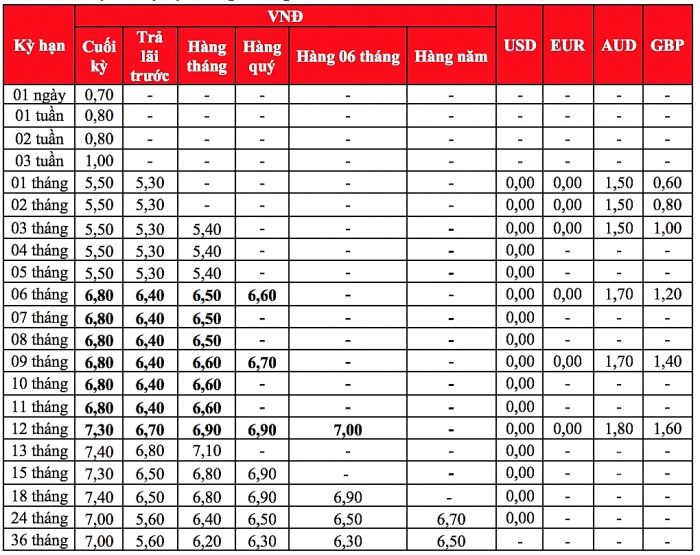

)Cụ thể, ngân hàng HDBank cũng đã đẩy lãi suất lên cao nhất là 7,9%/năm đi kèm một trong hai điều kiện. Thứ nhất là không phân biệt bao nhiêu tiền, song phải là khách hàng có giao dịch với HDBank từ 60 tháng trở lên, đồng thời trong tài khoản thanh toán tồn tại số dư tối thiểu 500.000 đồng trong thời gian 30 ngày kể từ ngày tham gia gửi tiền. Hoăc là Thứ hai khách hàng tái tục sổ tiết kiệm ở ngân hàng gửi lại số tiền gửi tăng thêm tối thiểu 50% so với số tiền đã gửi trước đó. Với các khách hàng cao tuổi, ngân hàng không yêu cầu bất cứ điều kiện nào. Còn đối với những khách hàng không thuộc nhóm khách hàng trên, theo biểu lãi suất niêm yết trên website ngân hàng hiện nay, lãi suất tiết kiệm thường tại quầy kì hạn từ 1 tháng – 36 tháng dao động trong khoảng từ 5,5% – 7,4%/năm (lĩnh lãi cuối kì). HDBank cũng huy động tiền gửi ngoại tệ như USD (lãi suất là 0%/năm); Euro (0%/năm); dollar Australia – AUD (1,5% – 1,8%/năm) và bảng Anh – GBP (0,6 – 1,6%/năm). Biểu lãi suất ngân hàng HDBank sản phẩm tiết kiệm thông thường hiện nay

Biểu lãi suất ngân hàng HDBank sản phẩm tiết kiệm thông thường hiện nay

Ngoài hình thức gửi tiết kiệm truyền thống, HDBank cũng triển khai một số sản phẩm huy động khác như: Gửi góp linh hoạt, tiết kiệm linh hoạt, tiết kiệm trực tuyến,… Đối với hình thức gửi online, khi gửi tiền tiết kiệm khách hàng sẽ được nhận lãi suất cao hơn mức thông thường là 0,1 điểm %, lãi suất cao nhất là 7,5%/năm. Bảng lãi suất tiền gửi online tại HDBank

Video đang HOT

Bảng lãi suất tiền gửi online tại HDBank

Theo thoidai.com.vn

Giữa hàng loạt ngân hàng tăng, ngân hàng nào đã bất ngờ giảm lãi suất?

Đối mặt với thanh khoản căng thẳng trong thời điểm cuối năm, tháng đầu năm nay chứng kiến mặt bằng lãi suất tiếp tục đi lên. Sau khi một loạt ngân hàng tăng lãi suất trong nửa đầu tháng 1, thì nửa cuối tháng 1 ghi nhận thêm không ít nhà băng tiếp tục điều chỉnh lãi suất, nhưng bất ngờ là đã có những tổ chức ngược dòng khi giảm lãi suất trở lại.

Tăng vẫn là chủ đạo

Sau khi có đợt tăng lãi suất ngay từ những ngày đầu năm 2019, khung lãi suất của ngân hàng Bưu điện Liên việt (Lienvietpostbank) mới đây có hiệu lực từ 21/1 đã chứng kiến lần điều chỉnh tăng thứ 2 trong năm nay, với mức tăng đều 0,2% ở các kỳ hạn. Cụ thể, tiền gửi kỳ hạn 1 -2 tháng hiện lên mức 5,2%; kỳ hạn 3 tháng lên 5,3%; kỳ hạn 4- 5 tháng lên kịch trần 5,5%; kỳ hạn 6-8 tháng lên 6,3%;kỳ hạn 9 tháng lên 6,4%; kỳ hạn 10-11 tháng lên 6,5%. Các kỳ hạn dài hơi hơn cũng chứng kiến mức tăng 0,2% tương tự, như 12 tháng lên 7,1%; 15-16 tháng lên 7,3%; 18 tháng lên 7,4%; 24 tháng lên 7,5%; 25, 36, 48 và 60 tháng lên 7,6%.

Trong khi đó, ngân hàng Bắc Á ngày 23/01 cũng đã quyết định điều chỉnh tăng lãi suất huy động vốn từ 0,3 - 0,7% ở các kỳ hạn từ 6 tháng trở lên. Cụ thể tiền gửi kỳ hạn 6-7 tháng tăng thêm 0,3% lên 7,6%; kỳ hạn 8 tháng tăng 0,3% lên 7,7%; kỳ hạn 9 tháng tăng mạnh 0,5% lên 7,9%; kỳ hạn 10-11 tháng tăng 0,6% lên tương ứng 7,9%.

Diễn biến tăng cũng chứng kiến ở các kỳ hạn dài, như tiền gửi kỳ hạn 12 tăng mạnh nhất 0,7% lên 7,1%. Các kỳ hạn dài còn lại như 13 tháng, 15 tháng, 18 tháng, 24 tháng và 36 tháng cũng đều tăng mạnh 0,5% lên 8,2%. Trước đó hồi tháng 8/2018, các kỳ hạn dài trên ghi nhận mức điều chỉnh giảm từ 0,15 - 0,2% xuống mức 7,7%, tuy nhiên với động thái tăng mạnh mới đây cho thấy nhu cầu vốn trung dài hạn của Bắc Á đang ở mức khá cao.

Kết quả kinh doanh năm 2018 của nhà băng này ghi nhận lãi sau thuế gần 680 tỷ đồng, vượt nhẹ 2% kế hoạch năm. Nợ xấu tăng mạnh 39% so năm 2017, tuy nhiên tỷ lệ nợ xấu dù tăng lên 0,76% nhưng vẫn trong tầm kiểm soát. Tiền gửi khách hàng và cho vay khách hàng cũng tăng 14% và 15%, đạt lần lượt 72,534 tỷ đồng và 63,979 tỷ đồng, thực hiện được 97% kế hoạch huy động vốn và hoàn thành kế hoạch cho vay.

Một ngân hàng có quy mô trung bình khác cũng điều chỉnh tăng đều lãi suất thêm 0,2% ở các kỳ hạn từ 6 tháng trở lên là OCB. Theo đó, tiền gửi kỳ hạn 6-8 tháng tăng từ 7% lên 7,2%; kỳ hạn 9-11 tháng tăng từ 7,1% lên 7,3%. OCB mới đây cũng công bố lợi nhuận trước thuế ca năm đạt 2,2 nghìn tỷ đồng, gấp 2,2 lần so với 2017 và vượt 10% kế hoạch. Tỷ lệ nợ xấu tăng lên 2,29%. Đáng lưu ý là huy động vốn trong năm vừa qua của ngân hàng này đạt 13% , thấp hơn mức tăng trưởng dư nợ là 17%, do đó chênh lệch giữa tiền gửi và dư nợ đã thu hẹp lại, hiện nằm tương ứng tại 60,363 tỷ đồng và 56,316 tỷ đồng, thực hiện được 74% kế hoạch huy động vốn và 92% kế hoạch dư nợ cho vay.

Có thể thấy với tình hình huy động vốn năm 2018 vừa qua không như kỳ vọng và chưa đạt kế hoạch đề rra, nhiều ngân hàng có tốc độ tăng trưởng tiền gửi thấp hơn dư nợ nên dẫn đến thanh khoản ngày càng thu hẹp, do đó sức ép huy động vốn sẽ đè lên trong năm nay. Đặc biệt là nhu cầu tiền gửi trung dài hạn sẽ luôn ở mức cao khi mà tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã chính thức giảm từ 45% xuống chỉ còn 40% từ đầu năm nay. Như tại HDBank, ngân hàng này mới đây cũng tăng lãi suất tiền gửi kỳ hạn 13 tháng thêm 0,2% lên 7,4%.

Vẫn có nhà băng ngược dòng

Dù vậy, thị trường trong nửa cuối tháng vừa qua vẫn ghi nhận có những ngân hàng bất ngờ có động thái điều chỉnh giảm lãi suất hiếm hoi trong dòng chảy đi lên là chủ đạo. Như tại VPBank, sau 4 lần tăng lãi suất trong quý 4 năm 2018, khung lãi suất có hiệu lực từ ngày 22/01 của nhà băng này bất ngờ điều chỉnh giảm trở lại.

VPBank bất ngờ giảm lãi suất huy động ở nhiều kỳ hạn sau những đợt tăng liên tiếp vào cuối năm 2018

Theo đó các kỳ hạn từ 6 - 11 tháng giảm đều 0,2% xuống còn 7%; kỳ hạn 12 tháng giảm 0,2% xuống 7,05% và kỳ hạn 13, 15 tháng giảm 0,2% xuống 7,3%. Báo cáo kết quả kinh doanh năm 2018 mới đây của Vpbank dù chứng kiến lãi trước thuế tiếp tục ở mức cao gần 9,2 nghìn tỷ đồng, tăng 13% so với năm 2017 nhưng đồng thời tỷ lệ nợ xấu cũng tăng mạnh lên mức 3,51%.

Đáng lưu ý là tỷ lệ nợ xấu các khoản vay tiêu dùng của công ty con FE Credit cũng tăng mạnh, cho thấy tiềm ẩn rủi ro khá lớn. NHNN trong năm 2018 cũng đã nhiều lần cảnh báo rủi ro ở lĩnh vực cho vay này, do đó không loại trừ khả năng VPBank cần phải kiểm soát chặt chẽ hơn hoạt động cho vay tiêu dùng, do đó nhu cầu vốn có thể cũng sẽ không còn cao như giai đoạn trước.

Ngân hàng Techcombank sau khi có đợt tăng hồi đầu tháng 1, thì hôm 28/1 mới đây cũng đã giảm 0,1% ở 2 kỳ hạn chủ chốt là 6 tháng và 12 tháng, tương ứng còn 6,3% và 6,6%. Tương tự là ông lớn BIDV sau khi tăng mạnh lãi suất huy động trong nửa đầu tháng 1, thì nửa cuối tháng 1 cũng ghi nhận sự điều chỉnh giảm 0,3% ở kỳ hạn 5 tháng xuống 5,2%.

Hay như LienvietPostbank đã nói ở trên, dù tăng đều ở nhiều kỳ hạn, nhưng đáng lưu ý là tiền gửi kỳ hạn 13 tháng của nhà băng này cũng bất ngờ ghi nhận sự sụt giảm mạnh từ 7,8% xuống chỉ còn 7,2%, tức giảm đến 0,6%.

Với diễn biến bất ngờ giảm của những ngân hàng trên khi càng về cuối năm, cho thấy không ít nhà băng đã giải tỏa được áp lực thanh khoản. Xu hướng này có thể sẽ còn tiếp tục, khi sang đầu năm Kỷ Hợi dòng tiền rút ra trước tết có thể quay lại hệ thống, và thêm nhiều ngân hàng có điều kiện để điều chỉnh giảm lãi suất trở lại nhằm tối ưu hóa vốn hơn.

Theo thegioitiepthi.vn

Lãi suất tăng: Bước vào 2019, canh cánh 1 nỗi lo  Lãi suất huy động tăng nóng và đồng loạt dịp cuối 2018 kéo theo những lo ngại về lãi suất cho vay trong năm nay Lo ngại chuyện lãi suất Mới đây, chị Trần Bảo Ngọc quyết định bán căn hộ thứ ba của mình để tất khoản cho khoản nợ 2 tỷ đồng khi vay mua căn hộ thứ hai vì lo...

Lãi suất huy động tăng nóng và đồng loạt dịp cuối 2018 kéo theo những lo ngại về lãi suất cho vay trong năm nay Lo ngại chuyện lãi suất Mới đây, chị Trần Bảo Ngọc quyết định bán căn hộ thứ ba của mình để tất khoản cho khoản nợ 2 tỷ đồng khi vay mua căn hộ thứ hai vì lo...

Tin liên quan

Loạt giải pháp ưu đãi doanh nghiệp từ Sacombank

Loạt giải pháp ưu đãi doanh nghiệp từ Sacombank Ngừa rủi ro, ngân hàng cân đối lại cơ cấu cho vay

Ngừa rủi ro, ngân hàng cân đối lại cơ cấu cho vay Không nên siết trái phiếu doanh nghiệp

Không nên siết trái phiếu doanh nghiệp Giá vàng hôm nay ngày 18/8: Đứng ở mức cao, diễn biến đúng như dự đoán

Giá vàng hôm nay ngày 18/8: Đứng ở mức cao, diễn biến đúng như dự đoán Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc?

Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc? HDBank muốn mua vào tối đa 5% vốn làm cổ phiếu quỹ

HDBank muốn mua vào tối đa 5% vốn làm cổ phiếu quỹ

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06Tin đang nóng

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Nam diễn viên mẫu mực số 1 showbiz bất ngờ dính tin ngoại tình với mỹ nhân kém 17 tuổi, đàng gái liên tục dính phốt người thứ 3

Nam diễn viên mẫu mực số 1 showbiz bất ngờ dính tin ngoại tình với mỹ nhân kém 17 tuổi, đàng gái liên tục dính phốt người thứ 3 HOT: Vũ Cát Tường khoá môi bạn gái tình tứ, chính thức công bố ngày đưa nàng về dinh!

HOT: Vũ Cát Tường khoá môi bạn gái tình tứ, chính thức công bố ngày đưa nàng về dinh! Tai nạn chết người ở đường sắt tại Đồng Nai, tàu hỏa tê liệt gần một giờ

Tai nạn chết người ở đường sắt tại Đồng Nai, tàu hỏa tê liệt gần một giờ Biệt thự 240 tỷ 1.500m2 của Việt Hương: Nguy nga như lâu đài, view triệu đô ngắm cả ngày không chán

Biệt thự 240 tỷ 1.500m2 của Việt Hương: Nguy nga như lâu đài, view triệu đô ngắm cả ngày không chán Á hậu gen Z lấy chồng sinh con ở tuổi 21: Từng gây tranh cãi nhưng 5 năm sau khiến ai cũng "quay xe"

Á hậu gen Z lấy chồng sinh con ở tuổi 21: Từng gây tranh cãi nhưng 5 năm sau khiến ai cũng "quay xe"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

NewJeans thông báo đổi tên sau tranh chấp với ADOR

Nhạc quốc tế

23:44:10 07/02/2025

Tiểu Vy - hoa hậu có danh sách người yêu tin đồn toàn mỹ nam

Sao việt

23:38:01 07/02/2025

Mỹ nhân U50 vẫn cả gan đóng thiếu nữ nhí nhảnh, gọi bạn diễn cùng lứa là bố không hề ngại ngùng

Phim châu á

23:23:32 07/02/2025

Sự thật ngỡ ngàng đằng sau giọt nước mắt của Song Joong Ki

Hậu trường phim

23:20:54 07/02/2025

Vợ chồng ca sĩ nổi tiếng lộ diện sau khi gây bão vì trang phục khoả thân

Sao âu mỹ

23:09:21 07/02/2025

Bắt khẩn cấp 5 thanh niên mang theo hung khí, náo loạn ở Hà Nội

Pháp luật

23:07:28 07/02/2025

Nữ dancer vạn người mê đăng hình hờ hững, khoe hình ảnh nóng bỏng hút hồn fan nam

Netizen

23:04:08 07/02/2025

Video Karina (aespa) đụng chạm vòng 1 của đồng nghiệp khiến dân mạng chỉ trích

Sao châu á

22:55:37 07/02/2025

Kỹ sư mang tráp đi hẹn hò, chinh phục được nữ điều dưỡng xinh như hoa hậu

Tv show

22:49:09 07/02/2025

Gumayusi ngậm ngùi chia sẻ sự thật đắng lòng, fan cũng không khỏi bất an

Mọt game

22:40:53 07/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An

Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An