Lãi suất cho vay hỗ trợ nhà ở năm 2019 là 5%

Cổ phiếu Quốc Cường Gia Lai lao dốc sau khi bị nhắc nhở toàn thị trường

Cổ phiếu Quốc Cường Gia Lai lao dốc sau khi bị nhắc nhở toàn thị trường Đầu tư dài hạn với quỹ mở có thật sự hiệu quả?

Đầu tư dài hạn với quỹ mở có thật sự hiệu quả?Lãi suất cho vay hỗ trợ nhà ở trong năm 2019 theo Quyết định số 2570/QĐ-NHNN là 5%.

Ngân hàng Nhà nước Việt Nam vừa ban hành Quyết định số 2570/QĐ-NHNN về mức lãi suất của các ngân hàng thương mại áp dụng trong năm 2019 đối với dư nợ của các khoản cho vay hỗ trợ nhà ở theo quy định tại Thông tư số 11/2013/TT-NHNN ngày 15/5/2013, Thông tư số 32/2014/TT-NHNN ngày 18/11/2014 và Thông tư số 25/2016/TT-NHNN ngày 29/7/2016.

Lãi suất với dư nợ các khoản vay hỗ trợ nhà ở trong năm 2019 là 5%

Theo đó, mức lãi suất của các ngân hàng thương mại áp dụng trong năm 2019 đối với dư nợ của các khoản cho vay hỗ trợ này là 5,0%/năm, giữ nguyên so với năm 2018.

Video đang HOT

Quyết định này có hiệu lực thi hành kể từ ngày 1/1/2019 và thay thế Quyết định số 2735/QĐ-NHNN ngày 29/12/2017 của Thống đốc Ngân hàng Nhà nước.

Theo anninhthudo.vn

Ông Cấn Văn Lực đề nghị có 4 mức rủi ro cho vay bất động sản

Theo ông Cấn Văn Lực, nếu tính cho vay mua nhà, sửa chữa nhà... vào cho vay bất động sản cần phân chia hệ số rủi ro cho phù hợp, không nên tính chung là 200%.

Ảnh minh họa.

Ông Cấn Văn Lực, Chuyên gia Kinh tế trưởng ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), cho biết hiện trong cơ cấu tăng trưởng GDP, tiêu dùng chiếm 68%, mỗi năm tăng trưởng của lĩnh vực này 10%, do đó tiêu dùng tại Việt Nam vẫn còn rất tiềm năng và nhu cầu vay mượn cho tiêu dùng rất lớn trong tương lai. Điều này cũng thể hiện ở tỷ trọng cho vaytiêu dùng so với tổng dư nợ cho vay của ngành ngân hàng Việt Nam mới chỉ chiếm 18%, so với Trung Quốc tỷ lệ này là 21%, ASEAN 35%, Úc 36%, Mỹ là 51% (nếu tính cả cho vay mua nhà), Singapore gần 40%, Malaysia khoảng 55%, Indonesia và Thái Lan là 30%...

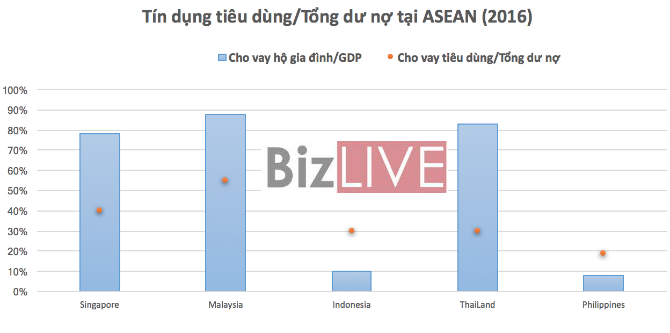

Nguồn: BBVA Reasearch, Bloomberg Data, BI, BSP, BoT (Cấn Văn Lực)

Đối với dư nợ cho vay theo hộ gia đình so với GDP của một số nước trong khu vực ASEAN năm 2016 cho thấy, Malaysia chiếm tỷ trọng cao nhất tới 88% GDP, tiếp đến là Thái Lan khoảng 83%GDP, Singapore là 78% GDP...

Thống kê về lĩnh vực ngân hàng bán lẻ cho thấy thu nhập bán lẻ của hệ thống ngân hàng Việt Nam năm 2018 ước đạt 4 tỷ USD, mức tăng trưởng 25%/năm những năm gần đây và đến năm 2020 đạt doanh số 6,5 tỷ USD.

Ông Cấn Văn Lực cho biết tốc độ tăng trưởng của tín dụng cho vay tiêu dùng ở Việt Nam tới 60%, nếu tách riêng tín dụng tiêu dùng và cho vay nhà ở riêng biệt thì cho vay tiêu dùng chỉ chiếm 12% tổng dư nợ cho vay nền kinh tế.

Việc bóc tách rõ ràng giữa cho vay tiêu dùng và cho vay bất động sản để quản trị rủi ro, theo ông Lực nếu tính cho vay nhà là cho vay bất động sản và áp theo hệ số rủi ro 200% các ngân hàng không dám cho vay nhiều, khiến cho nhu cầu vay mua nhà, sửa chữa nhà của người dân bị hạn chế. Lúc đó, nên phân chia cho vay bất động sản thành 04 phân khúc tương ứng với hệ số rủi ro khác nhau: 100%, 125%, 150% và 200% để công bằng hơn trong cho vay bất động sản, giải quyết nhu cầu đa dạng về vốn cho người dân.

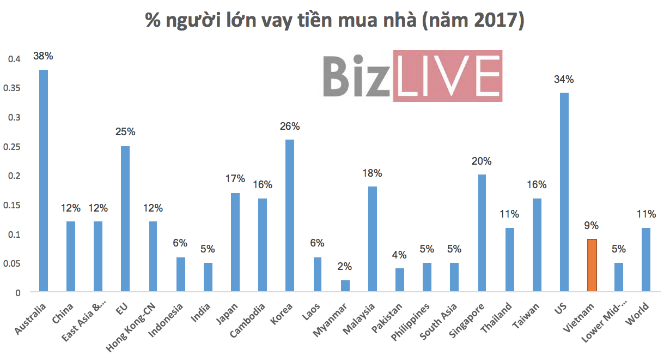

Nguồn: WB 2018 (Cấn Văn Lực)

Theo thống kê của Ngân hàng Thế giới (WB), năm 2017, Úc là quốc gia có tỷ lệ người lớn vay tiền mua nhà rất cao tới 38%, tiếp đến là Mỹ ở mức 34%, Hàn Quốc là 26%, EU là 25%, Singapore là 20%, Malaysia là 18%, Việt Nam là 9%, mức bình quân của thế giới là 11%... Vẫn còn nhiều dư địa trong cho vay tiêu dùng, cho vay mua nhà tại Việt Nam.

LAN ANH

Theo bizlive.vn

TS. Cấn Văn Lực: Không nên áp trần lãi suất vay tiêu dùng  "Theo tôi, không nên áp trần lãi suất, vì trong hệ thống NH bên cho vay và bên vay đã có thỏa thuận về lãi suất. Nếu cho vay tiêu dùng áp trần lãi suất 20% trong điều kiện rủi ro sẽ không ai dám cho vay, tức vô hình chung bóp nghẹt cho vay tiêu dùng" - TS. Cấn Văn Lực cho...

"Theo tôi, không nên áp trần lãi suất, vì trong hệ thống NH bên cho vay và bên vay đã có thỏa thuận về lãi suất. Nếu cho vay tiêu dùng áp trần lãi suất 20% trong điều kiện rủi ro sẽ không ai dám cho vay, tức vô hình chung bóp nghẹt cho vay tiêu dùng" - TS. Cấn Văn Lực cho...

Tin liên quan

Ngân hàng đồng loạt siết tín dụng bất động sản

Ngân hàng đồng loạt siết tín dụng bất động sản Vay mua nhà, mua xe khó hơn

Vay mua nhà, mua xe khó hơn "Trụ" không nổi, giá USD tự do giảm mạnh

"Trụ" không nổi, giá USD tự do giảm mạnh Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại

Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại Chứng khoán 24h: Thị trường Nhật Bản giảm mạnh xuống mức thấp nhất trong 15 tháng qua

Chứng khoán 24h: Thị trường Nhật Bản giảm mạnh xuống mức thấp nhất trong 15 tháng qua Phiên 20/12, nhà đầu tư nước ngoài mua ròng hơn 360 tỷ trên UpCom

Phiên 20/12, nhà đầu tư nước ngoài mua ròng hơn 360 tỷ trên UpCom

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10 Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23

Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23 Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23

Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23 Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52

Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52 Tỉ phú Elon Musk giục Mỹ bổ sung tên lửa siêu thanh, UAV08:01

Tỉ phú Elon Musk giục Mỹ bổ sung tên lửa siêu thanh, UAV08:01 Ông Trump đòi quyền quyết định số phận TikTok07:51

Ông Trump đòi quyền quyết định số phận TikTok07:51 Cô bé kể vanh vách chuyện "kiếp trước", có cả cơn đau đẻ, khoa học cũng bó tay04:33

Cô bé kể vanh vách chuyện "kiếp trước", có cả cơn đau đẻ, khoa học cũng bó tay04:33 Bắt giữ cặp nam nữ đánh người, gây rối sau va chạm giao thông01:02

Bắt giữ cặp nam nữ đánh người, gây rối sau va chạm giao thông01:02 Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11

Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11 CĐM tẩy chay Squid Game 2 vì "đụng" lịch sử VN, Cục Điện ảnh tuyên bố cứng rắn03:07

CĐM tẩy chay Squid Game 2 vì "đụng" lịch sử VN, Cục Điện ảnh tuyên bố cứng rắn03:07 Điểm nhấn trên tàu đổ bộ Trung Quốc vừa được hạ thủy08:28

Điểm nhấn trên tàu đổ bộ Trung Quốc vừa được hạ thủy08:28Tin đang nóng

Vụ đánh ghen, lột đồ ở Cần Thơ: Nữ nhân viên ngân hàng điều trị tại cơ sở y tế

Vụ đánh ghen, lột đồ ở Cần Thơ: Nữ nhân viên ngân hàng điều trị tại cơ sở y tế Vợ cũ Hoài Lâm tung tin nhắn riêng tư 5 năm trước, tiết lộ 1 chi tiết sốc về lý do ly hôn?

Vợ cũ Hoài Lâm tung tin nhắn riêng tư 5 năm trước, tiết lộ 1 chi tiết sốc về lý do ly hôn? Tuổi xế chiều cô quạnh của 'Võ Tắc Thiên' Tư Cầm Cao Oa

Tuổi xế chiều cô quạnh của 'Võ Tắc Thiên' Tư Cầm Cao Oa Báo Trung: Nữ diễn viên tố 1 sao nam thu phí học diễn xuất hơn 500 triệu đồng rồi gạ tình hàng loạt học viên, quay lén clip nóng

Báo Trung: Nữ diễn viên tố 1 sao nam thu phí học diễn xuất hơn 500 triệu đồng rồi gạ tình hàng loạt học viên, quay lén clip nóng Lời giải thích từ phía tài tử Hạ Cánh Nơi Anh sau 3 lần "gây chuyện" với mỹ nhân SNSD khiến nhiều người bức xúc

Lời giải thích từ phía tài tử Hạ Cánh Nơi Anh sau 3 lần "gây chuyện" với mỹ nhân SNSD khiến nhiều người bức xúc Sốc: Không riêng Triệu Lộ Tư bị sếp đánh, hàng loạt các sao lớn như Dương Tử, Triệu Lệ Dĩnh cũng là nạn nhân

Sốc: Không riêng Triệu Lộ Tư bị sếp đánh, hàng loạt các sao lớn như Dương Tử, Triệu Lệ Dĩnh cũng là nạn nhân Cú trượt tay làm "bại lộ" buổi đi chơi của Son Ye Jin - Hyun Bin và quý tử 2 tuổi dịp năm mới

Cú trượt tay làm "bại lộ" buổi đi chơi của Son Ye Jin - Hyun Bin và quý tử 2 tuổi dịp năm mới Nhan sắc giả dối của Lưu Diệc Phi

Nhan sắc giả dối của Lưu Diệc PhiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Máy bay đâm xuống tòa nhà có hơn 100 người làm việc ở quận Cam của Mỹ

Thế giới

23:21:00 03/01/2025

Jun Phạm ra sao sau cơn sốt 'Anh trai vượt ngàn chông gai'?

Nhạc việt

23:11:39 03/01/2025

Sắc vóc 'chị đẹp' Han Ji Min ở tuổi 43

Phim châu á

23:03:17 03/01/2025

Leonardo DiCaprio chưa muốn kết hôn, không tham gia 'Squid Game 3'

Sao âu mỹ

22:58:59 03/01/2025

Nguyên Vũ kể chuyện bị 'cấm diễn' vì phá hoại tài sản đoàn hát

Tv show

22:54:27 03/01/2025

Cô gái trẻ lên tiếng về tin đồn hẹn hò NSND Việt Anh

Sao việt

22:50:30 03/01/2025

Bắt khẩn cấp người đàn ông cầm dao đuổi đánh nhóm shipper ở TPHCM

Pháp luật

22:39:00 03/01/2025

Đêm nay, Việt Nam đón mưa sao băng cực đại đầu tiên của năm 2025

Lạ vui

22:30:07 03/01/2025

Xuân Son thăng hoa giúp Tuyển Việt Nam thăng tiến ở bảng xếp hạng FIFA

Sao thể thao

22:22:56 03/01/2025

1 sao nữ Vbiz khoe visual đỉnh chóp khi mang bầu, dân tình nô nức "xin vía"

Hậu trường phim

22:10:38 03/01/2025

Công an cảnh báo không phát tán clip nữ nhân viên ngân hàng bị đánh ghen

Công an cảnh báo không phát tán clip nữ nhân viên ngân hàng bị đánh ghen Chân tướng kẻ hành hạ Triệu Lộ Tư: Là sao nữ bí ẩn nhất Trung Quốc, quyền lực đến mức không ai dám vạch mặt?

Chân tướng kẻ hành hạ Triệu Lộ Tư: Là sao nữ bí ẩn nhất Trung Quốc, quyền lực đến mức không ai dám vạch mặt? Hàn Quốc khôi phục hộp đen ghi lời nói cuối cùng của phi hành đoàn Jeju Air

Hàn Quốc khôi phục hộp đen ghi lời nói cuối cùng của phi hành đoàn Jeju Air Khởi tố hình sự vụ nghi đánh ghen gây xôn xao ở Cần Thơ

Khởi tố hình sự vụ nghi đánh ghen gây xôn xao ở Cần Thơ Xót xa hình ảnh cuối cùng của bé trai 3 tuổi - nạn nhân nhỏ nhất trên máy bay Jeju Air: Vừa có chuyến du lịch nước ngoài đầu tiên cùng bố mẹ

Xót xa hình ảnh cuối cùng của bé trai 3 tuổi - nạn nhân nhỏ nhất trên máy bay Jeju Air: Vừa có chuyến du lịch nước ngoài đầu tiên cùng bố mẹ

Bức ảnh khiến hàng triệu người tin rằng Triệu Lộ Tư đang dối trá

Bức ảnh khiến hàng triệu người tin rằng Triệu Lộ Tư đang dối trá MC Mai Ngọc: "Khi tôi vụn vỡ, xấu xí và mất tự tin thì anh ấy xuất hiện"

MC Mai Ngọc: "Khi tôi vụn vỡ, xấu xí và mất tự tin thì anh ấy xuất hiện" Chuyện gì cũng có thể xảy ra: Nữ nhân viên bị sa thải vì nghỉ làm vào ngày cưới của chính mình

Chuyện gì cũng có thể xảy ra: Nữ nhân viên bị sa thải vì nghỉ làm vào ngày cưới của chính mình