Không nắm giữ cổ phiếu dầu khí nhưng có nhiều cổ phiếu ngân hàng, thành quả 4 tháng đầu năm của Pyn Elite Fund “bốc hơi” hoàn toàn

Phiên 10/5: Thị trường hồi phục, khối ngoại vẫn bán ròng hơn 200 tỷ đồng

Phiên 10/5: Thị trường hồi phục, khối ngoại vẫn bán ròng hơn 200 tỷ đồng Lượng đăng ký gấp đôi quỹ căn giới thiệu, FLC Miami District lập kỷ lục trước ngày mở bán

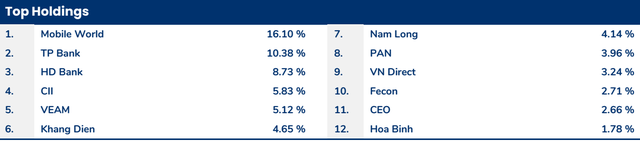

Lượng đăng ký gấp đôi quỹ căn giới thiệu, FLC Miami District lập kỷ lục trước ngày mở bánHiện tại, MWG vẫn là khoản đầu tư lớn nhất chiếm tỷ trọng 16,1%, tiếp theo là bộ đôi ngân hàng TPB (10,38%) và HDB (8,73%).

Pyn Elite Fund vừa công bố báo cáo hoạt động tháng 4/2019 với tăng trưởng NAV/Shares âm 2,83% trong tháng 4. Diễn biến kém tích cực trong tháng vừa qua khiến tăng trưởng NAV/Shares trong 4 tháng đầu năm của quỹ âm 0,65%.

Quy mô tài sản Pyn Elite Fund tính tới cuối tháng 4 đạt 388 triệu EUR, trong đó cổ phiếu chiếm 94% và còn lại là tiền mặt.

Hiện tại, MWG vẫn là khoản đầu tư lớn nhất chiếm tỷ trọng 16,1%, tiếp theo là bộ đôi ngân hàng TPB (10,38%) và HDB (8,73%). Cổ phiếu VEA hiện đứng thứ 5 trong danh mục với tỷ trọng 5,12%. Trong khi đó, Pyn Elite Fund đã giảm mạnh tỷ trọng HBC xuống còn 1,78%.

Top danh mục Pyn Elite Fund với tỷ trọng lớn cổ phiếu ngân hàng

Hiệu quả thấp do nắm nhiều cổ phiếu ngân hàng, nhưng không nắm cổ phiếu dầu khí

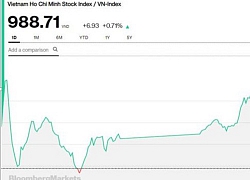

Trong báo cáo, Pyn Eltie cho biết chỉ số VN-Index đi ngang trong tháng 4, nhóm cổ phiếu dầu khí tăng tốt trong bối cảnh giá dầu tăng. Trong khi đó, nhóm ngân hàng suy yếu do nhà đầu tư lo ngại về những chính sách mới từ NHNN. Hiệu suất danh mục Pyn Elite Fund giảm 2,8% do không có cổ phiếu năng lượng, trong khi nắm tỷ trọng lớn cổ phiếu ngân hàng.

Video đang HOT

Diễn biến cổ phiếu dầu khí, ngân hàng trái ngược nhau trong những tháng đầu năm

S&P lần đầu nâng xếp hạng tín nhiệm Việt Nam sau 9 năm. Cổ phiếu ngân hàng của Pyn Elite Fund như TPB, HDB, STB đặt mục tiêu tăng trưởng lợi nhuận ròng lần lượt 42%; 27% và 18% so với năm trước.

Tuy nhiên, tin tốt đã bị lu mờ trước những lo ngại về chính sách từ NHNN. Trước đây, các công ty tài chính tiêu dùng được tự do vận hành, nhưng gần đây NHNN đã đưa ra dự thảo thông tư thay đổi về phương thức giải ngân vốn và thu hồi nợ và thị trường đánh giá đây là thông tin tiêu cực cho lĩnh vực cho vay tiêu dùng. Pyn cho rằng dự thảo ảnh hưởng đến bên cho vay với danh mục cho vay tiền mặt lớn và chính sách bảo lãnh phát hành lỏng lẻo.

Trong một dự thảo khác, NHNN có đề xuất nâng hệ số rủi ro với các khoản vay, cũng như giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Một số nhà đầu tư cho rằng dự thảo mang tính thắt chặt. Trên thực tế, các ngân hàng đáp ứng yêu cầu của NHNN có thể nhận được hạn mức tăng trưởng tín dụng cao hơn nhiều. TPB dự kiến tăng trưởng tín dụng 20-30% khi áp dụng Basel II vào tháng 4, trong khi nhiều ngân hàng khác tăng trưởng tín dụng được giới hạn ở mức 13-14%.

Về thị trường, giá trị giao dịch bình quân giảm một nửa trong 4 tháng đầu năm 2019. Giá trị giao dịch thấp bất thường và Pyn Elite Fund hy vọng sẽ sớm tăng trở lại. Trong 2 năm qua, vốn hóa TTCK Việt Nam đã tăng từ 100 tỷ USD lên 190 tỷ USD, trong khi giá trị giao dịch chỉ tăng 13%.

Về tình hình vĩ mô, trong tháng 4, PMI Việt Nam tăng tốc lên 52,5 điểm; xuất khẩu tăng 7,5%; chỉ số sản xuất công nghiệp tăng 9,3%; Doanh số bán xe tăng 43,3% trong quý 1/2019; Doanh số bán lẻ tăng 12% trong 4 tháng đầu năm. Dự trữ ngoại hối đạt mức kỷ lục với 66 tỷ USD (3,1 tháng nhập khẩu).

Vốn đầu tư nước ngoài đăng ký tăng 29% và Trung Quốc trở thành nhà đầu tư FDI lớn nhất trong bối cảnh căng thẳng chiến tranh thương mại.

Minh Anh

Theo Trí thức trẻ

Ngân hàng giảm phụ thuộc vào tín dụng

Trong bối cảnh hoạt động tín dụng khó tăng trưởng cao, các ngân hàng đang phải chuyển mạnh sang khai thác các nguồn thu từ dịch vụ, đặc biệt là hoạt động ngân hàng số và bancassurance.

Nguồn thu từ phí tăng cao đang giúp VPBank giảm dần sự phụ thuộc vào các sản phẩm cho vay truyền thống. Ảnh: Đ.T

Giảm dần sự phụ thuộc vào tín dụng

Trong chiến lược tăng trưởng về bán lẻ được đẩy mạnh những năm gần đây và nỗ lực giảm dần sự phụ thuộc vào tín dụng để gia tăng nguồn thu từ dịch vụ, một trong những chiến lược được các ngân hàng đẩy mạnh là đầu tư vào ngân hàng số và bancassurance. Đây được xem là xu hướng tăng trưởng mạnh ở lĩnh vực này, đóng góp tích cực vào lợi nhuận ngân hàng thời gian qua cũng như tới đây.

Chẳng hạn, với tổng doanh thu từ phí của VPBank đạt hơn 3.818 tỷ đồng trong năm 2018, lãi ròng từ các khoản thu phí đạt 1.612 tỷ đồng, tăng 10%. (riêng khoản lãi ròng từ nguồn thu phí của ngân hàng riêng lẻ đạt 1.569 tỷ đồng, tăng tới 67% so với năm 2017). Nguồn thu từ phí tăng cao giúp ngân hàng này giảm sự lệ thuộc vào các sản phẩm cho vay truyền thống.

Tại MBBank, lãi trước thuế đạt hơn 7.700 tỷ đồng trong năm 2018, một phần nhờ bội thu từ dịch vụ. Các mảng kinh doanh phi tín dụng của MBBank tăng trưởng theo cấp số nhân. Trong đó, hoạt động dịch vụ tăng tới 127%, nhờ nguồn thu đột biến từ kinh doanh bảo hiểm. Lãi từ hoạt động dịch vụ của MBBank tăng mạnh, chủ yếu nhờ đóng góp lớn của công ty con, trong đó chủ đạo là Công ty bảo hiểm MB Ageas Life. Hoạt động bảo hiểm của MBBank hợp nhất có lãi hơn 1.335 tỷ đồng, tăng gấp 4,7 lần so với năm 2017.

Theo TS. Bùi Quang Tín (Đại học Ngân hàng TP.HCM), việc Ngân hàng Nhà nước siết chặt tăng trưởng tín dụng, hạn chế tín dụng ở một số lĩnh vực có nhiều rủi ro như bất động sản, đầu tư chứng khoán... sẽ khiến lợi nhuận ngân hàng bị ảnh hưởng. Bên cạnh đó, việc áp dụng quy định giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 45% xuống còn 40% bắt đầu từ năm 2019 và áp dụng chuẩn mực Basel 2 từ đầu năm 2020 cũng khiến nguồn thu của các ngân hàng sụt giảm. Trong bối cảnh đó, các ngân hàng đã phải tính toán cắt giảm chi phí, đẩy mạnh mảng bán lẻ, đua phát triển dịch vụ nhằm gia tăng nguồn thu và giảm dần sự phụ thuộc vào tín dụng.

Lợi nhuận tăng mạnh trong quý I/2019

Kết thúc quý I/2019, hàng loạt ngân hàng báo lãi "khủng". Tại OCB, các mảng kinh doanh mũi nhọn đều ghi nhận mức tăng trưởng khả quan. Cụ thể, tính đến cuối tháng 3/2019, tổng tài sản đạt 100.977 tỷ đồng, tăng 30%; tổng huy động đạt 89.294 tỷ đồng, tăng 29% và dư nợ tín dụng thị trường 1 đạt 62.754 tỷ đồng, tăng 16% so với cùng kỳ năm 2018; lợi nhuận trước thuế đạt 536 tỷ đồng, hoàn thành 135% kế hoạch đề ra.

Theo dự báo của các chuyên gia phân tích VDSC, tỷ trọng đóng góp của thu nhập dịch vụ trong tổng thu nhập hoạt động của các ngân hàng sẽ tăng từ mức bình quân 8,6% ước tính năm 2018 lên 10% trong năm nay và 13,8% năm 2022.

Trong khi đó, VIB báo lãi 810 tỷ đồng trong quý I/2019, tăng 56% so với cùng kỳ; doanh thu đạt 1.714 tỷ đồng, tăng 38%; tín dụng đạt 104.632 tỷ đồng; huy động vốn đạt 99.123 tỷ đồng; tổng tài sản đạt gần 145.000 tỷ đồng.

TPBank thông báo lợi nhuận quý đầu năm đạt 853 tỷ đồng, tăng 66% so với cùng kỳ năm trước. Kết thúc quý I/2019, tổng thu nhập hoạt động của ngân hàng này đạt 1.886 tỷ đồng, tăng 68% so với cùng kỳ năm 2018.

Quý I/2019, Nam A Bank đạt 300 tỷ đồng lợi nhuận trước thuế, tăng gần gấp đôi so với cùng kỳ năm ngoái và hoàn thành hơn 1/3 kế hoạch lợi nhuận cả năm. Tổng tài sản của Nam A Bank đạt gần 75.000 tỷ đồng, tăng 32%. Tổng huy động vốn từ các tổ chức kinh tế và cá nhân đạt hơn 60.000 tỷ đồng, tăng hơn 39% so với cùng kỳ năm 2018. Tổng dư nợ của Nam A Bank đạt gần 54.000 tỷ đồng với cơ cấu cho vay tiếp tục được dịch chuyển sang hướng bán lẻ, hướng đến mục tiêu phát triển bền vững.

Trước bối cảnh tín dụng khó tăng trưởng nóng như những năm trước, các nhà băng đẩy mạnh nguồn thu từ dịch vụ. Năm 2018, nguồn thu dịch vụ tăng rất mạnh ở một số ngân hàng lớn. Tại những ngân hàng nhỏ, dịch vụ cũng chiếm 15 - 20% tổng nguồn thu của ngân hàng.

Theo đánh giá của các chuyên gia phân tích Công ty Chứng khoán Rồng Việt (VDSC), tăng trưởng thu nhập dịch vụ của HDBank có thể sẽ đạt mức 150% trong năm 2018 và 70% trong năm 2019. Con số này của MBBank tương ứng là 80% và 50%.

Các chuyên gia phân tích VDSC cho rằng, trong ngắn hạn, thu nhập dịch vụ sẽ còn tiềm năng tăng trưởng tốt, chủ yếu nhờ hoạt động thanh toán và bảo hiểm. Tuy nhiên, mức tăng trưởng sẽ khác nhau giữa các ngân hàng, tùy vào lợi thế và chiến lược riêng của từng ngân hàng.

Theo InfoMoney

Kịch bản xấu nhất chỉ số VN-Index có thể rơi về 952 điểm  Thị trường chung bị bán mạnh đầu phiên giao dịch với lực bán tập trung ở nhóm cổ phiếu vốn hóa lớn và nhóm cổ phiếu Ngân hàng, chứng khoán, dầu khí. Thanh khoản vẫn duy trì ở mức thấp cho thấy lực cầu bắt đáy chưa xuất hiện, chỉ số VN-Index đã hình thành xu hướng giảm giá trong ngắn hạn. Thị...

Thị trường chung bị bán mạnh đầu phiên giao dịch với lực bán tập trung ở nhóm cổ phiếu vốn hóa lớn và nhóm cổ phiếu Ngân hàng, chứng khoán, dầu khí. Thanh khoản vẫn duy trì ở mức thấp cho thấy lực cầu bắt đáy chưa xuất hiện, chỉ số VN-Index đã hình thành xu hướng giảm giá trong ngắn hạn. Thị...

Tin liên quan

Tâm lý ổn định, nhà đầu tư không phản ứng thái quá trước tin 'xấu'

Tâm lý ổn định, nhà đầu tư không phản ứng thái quá trước tin 'xấu' Nhóm VinGroup thu hẹp đà giảm, VN-Index chỉ còn giảm hơn 10 điểm

Nhóm VinGroup thu hẹp đà giảm, VN-Index chỉ còn giảm hơn 10 điểm Chứng khoán sáng 9/4: Lại thất bại trước ngưỡng 1.000 điểm, vốn ngoại xả lớn

Chứng khoán sáng 9/4: Lại thất bại trước ngưỡng 1.000 điểm, vốn ngoại xả lớn Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm

Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm Tăng trưởng tín dụng: Nỗi lo sớm mục tiêu 14%?

Tăng trưởng tín dụng: Nỗi lo sớm mục tiêu 14%? Đua nhau bắt đáy, các cổ phiếu bluechips ồ ạt tăng cao

Đua nhau bắt đáy, các cổ phiếu bluechips ồ ạt tăng cao

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49Tin đang nóng

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út

Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp

Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng" Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sản

Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sảnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mbappe vượt xa Ronaldo, Casemiro tin sẽ sánh ngang Messi và đồng đội cũ

Sao thể thao

13:45:15 23/02/2025

Tiết lộ thời điểm diễn ra vòng đàm phán chấm dứt xung đột Nga-Ukraine tiếp theo

Thế giới

13:42:06 23/02/2025

Luật sư của Sean "Diddy" Combs nghỉ việc

Sao âu mỹ

13:27:50 23/02/2025

Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Sao việt

12:57:10 23/02/2025

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream

Sao châu á

12:54:03 23/02/2025

Sinh viên năm thứ 4 hối hận vì ăn chơi nợ nần dẫn đến đi cướp

Pháp luật

12:49:49 23/02/2025

Không nhận ra con gái út của Quyền Linh trong diện mạo cực sexy này

Netizen

11:39:45 23/02/2025

Ngày càng có nhiều người theo đuổi "làm việc nhà kiểu lười": Chỉ khi trải nghiệm bạn mới biết nó thú vị thế nào!

Sáng tạo

11:37:07 23/02/2025

Người đàn ông bỏ việc đi khắp nơi chụp ảnh chó

Lạ vui

11:06:14 23/02/2025

Bức ảnh vạch trần bộ mặt giả dối của "em gái" Jang Wonyoung

Nhạc quốc tế

11:04:17 23/02/2025

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê