Khoảng 200 triệu USD từ các quỹ cận biên (Frontier) có thể đổ vào thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2020

Cổ phiếu dầu khí, ngân hàng bứt phá, VnIndex mất gần 2 điểm cuối phiên

Cổ phiếu dầu khí, ngân hàng bứt phá, VnIndex mất gần 2 điểm cuối phiên Thành Thành Công – Biên Hòa sẽ họp cổ đông thường niên vào tháng 10

Thành Thành Công – Biên Hòa sẽ họp cổ đông thường niên vào tháng 10Khi được nâng lên tỷ trọng lớn nhất trong rổ Frontier, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Market 100 Index có thể được nâng lên lần lượt là 25,2% và 30%, từ 17,2% và 12,2% hiện tại.

CTCK VNDIRECT vừa công bố báo cáo đánh giá triển vọng nâng hạng thị trường mới nổi (Emerging Markets) của Việt Nam.

Theo báo cáo, do MSCI đã hoãn nâng hạng Kuwait lên thị trường mới nổi bởi ảnh hưởng của dịch Covid-19 trong tháng 4 vừa qua khiến Việt Nam phải chờ sớm nhất tới tháng 11/2020 để trở thành thị trường chiếm tỷ trọng lớn nhất trong rổ chỉ số cận biên (Frontier) của MSCI.

Việt Nam có thể hút ròng 200 triệu USD từ việc nâng tỷ trọng rổ cận biên

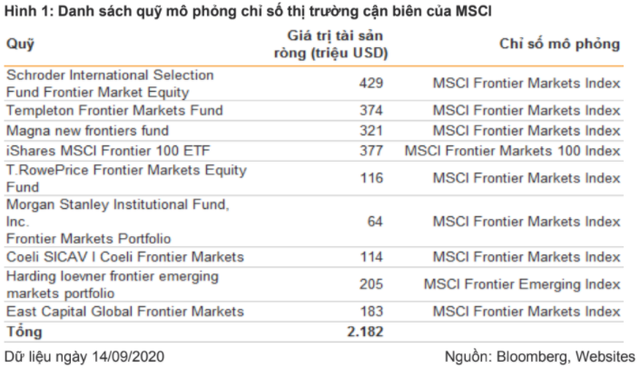

Việt Nam sẽ hưởng lợi lớn nhất khi Kuwait chính thức được nâng hạng lên thị trường mới nổi do tỷ trọng của Việt Nam hiện lớn thứ hai trong rổ chỉ số MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index (chỉ xếp sau Kuwait).

Dựa trên dữ liệu ngày 14/09/2020, VNDIRECT ước tính TTCK Việt Nam có thể hút ròng 120 triệu USD từ các quỹ ETF hiện đang mô phỏng hai chỉ số thị trường cận biên của MSCI kể trên (giả định giá trị tài sản ròng của các quỹ ETF duy trì ổn định ở mức hiện tại). Quy mô của dòng vốn ngoại đổ vào TTCK Việt Nam có thể còn lớn hơn, lên đến 200-210 triệu đô la Mỹ, nếu tính thêm đóng góp từ các quỹ chủ động. Dòng vốn ngoại này sẽ góp phần củng cố dòng tiền trên thị trường cũng như tạo tâm lý hứng khởi trong cộng đồng nhà đầu tư trong nước.

Các cổ phiếu Việt Nam hiện đang có trong danh mục của MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index sẽ được các quỹ ngoại theo dõi các chỉ số thị trường cận biên mua ròng sau khi Kuwait được nâng hạng lên thị trường mới nổi, đặc biệt là các cổ phiếu vốn hóa lớn đang chiếm tỷ trọng cao như VNM, VIC, VHM, MSN, VRE, HPG and VCB.

Việt Nam có thể nâng hạng Emerging Markets trong 2 đến 3 năm tới, kỳ vọng thu hút hơn 1 tỷ USD từ nhà đầu tư ngoại

VNDIRECT cho rằng hiện có hai điểm nghẽn chính cần được giải quyết để nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi của MSCI và FTSE, bao gồm (1) giới hạn sở hữu nước ngoài (FOL) và (2) đáp ứng tiêu chí về thanh toán bù trừ (đặc biệt là giải quyết được vấn đề yêu cầu phải có đủ tiền trước khi giao dịch).

Dù vậy, Việt Nam đang nỗ lực giải quyết các nút thắt này nhờ việc thông qua Luật chứng khoán sửa đổi có hiệu lực chính thức từ 1/1/2021 hay phối hợp với đối tác Hàn Quốc để triển khai hệ thống giao dịch chứng khoán mới, dự kiến hoàn thành trong năm 2021. Việt Nam cũng dự kiến thành lập Trung tâm thanh toán bù trừ theo mô hình đối tác bù trừ trung tâm (Central counter Party – CCP). Với việc áp dụng mô hình thanh toán bù trừ mới này, Việt Nam hy vọng sẽ giải quyết được vấn đề “yêu cầu kiểm tra phải có đủ tiền trước khi giao dịch” như tại thời điểm hiện tại, từ đó gỡ được “nút thắt” quan trọng trong quá trình nâng hạng lên thị trường mới nổi của MSCI và FTSE.

Video đang HOT

Theo VNDIRECT, trong kịch bản tích cực, nếu hoàn thành triển khai hệ thống giao dịch chứng khoán mới trong nửa đầu năm 2021, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng lên thị trường chứng khoán mới nổi của MSCI trong kỳ đánh giá thị trường thường niên vào tháng 5/2021. Sau đó, Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi trong kỳ review thị trường thường niên của MSCI vào tháng 5/2022, và việc nâng hạng sẽ chính thức có hiệu lực một năm sau đó vào tháng 6/2023.

Trong kịch bản lạc quan, VNDIRECT kỳ vọng thị trường chứng khoán Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi thứ cấp của FTSE trong kỳ đánh giá thị trường vào tháng 9/2021.

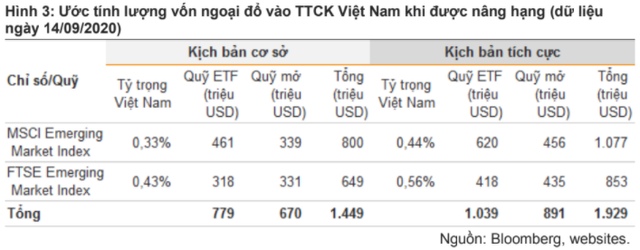

VNDIRECT ước tính thị trường chứng khoán Việt Nam có thể hút dòng vốn ngoại lên tới 1,4 tỷ đến 1,9 tỷ USD nhờ được nâng hạng lên thị trường mới nổi, trong đó 779 triệu USD đến 1.039 triệu USD sẽ đến từ các quỹ ETF mô phỏng theo Chỉ số thị trường mới nổi của MSCI và Chỉ số thị trường mới nổi của FTSE; và 670 triệu đến 891 triệu USD từ các quỹ đầu tư chủ động đang tìm kiếm cơ hội đầu tư vào các thị trường mới nổi.

Thị trường chứng khoán Việt Nam: Quỹ ETF nội hút vốn ngoại

Thông tin gần 4.000 tỷ đồng từ Đài Loan chảy vào thị trường chứng khoán thông qua quỹ ETF nội được nhà đầu tư đón nhận tích cực.

Quỹ ETF nội hút vốn

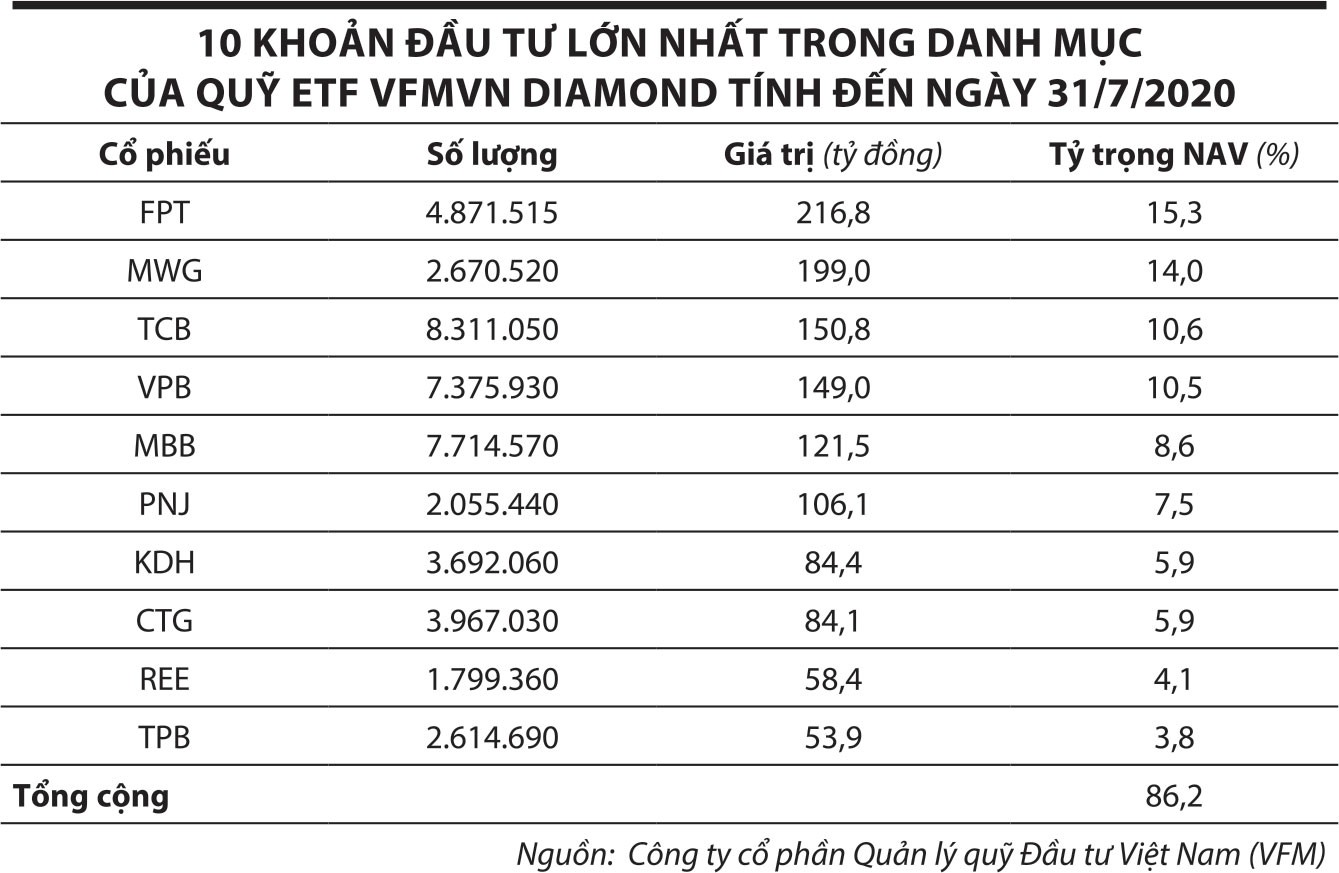

Trong tuần cuối tháng 8/2020, Quỹ ETF VFMVN Diamond (mã chứng khoán FUEVFVND) đã phát hành ròng 11,7 triệu chứng chỉ quỹ, tương ứng giá trị 6,4 triệu USD (khoảng 149 tỷ đồng).

Theo đó, quy mô giá trị tài sản ròng của Quỹ tăng lên 1.857 tỷ đồng, gấp 15 lần thời điểm mới lên sàn vào tháng 5.

Riêng phiên 27/8, sau chuỗi ngày gom ròng, bộ phận tự doanh khối công ty chứng khoán bán ròng 182 tỷ đồng, trong đó bán 120 tỷ đồng chứng chỉ quỹ FUEVFVND. Ngược lại, khối ngoại mua vào hơn 9,55 triệu chứng chỉ quỹ này, giá trị 120,1 tỷ đồng.

Trước đó, quỹ đầu tư đến từ Đài Loan là CTBC Vietnam Equity Fund huy động được 5 tỷ đô la Đài Loan (khoảng gần 4.000 tỷ đồng), mục tiêu đầu tư vào các công ty có tiềm năng tăng trưởng đang niêm yết trên HOSE và HNX. Ngoài ra, danh mục đầu tư còn bao gồm VFMVN Diamond ETF - một chứng chỉ quỹ ETF mô phỏng theo chỉ số VN-Diamond.

Mới đây, CTBC Vietnam Equity Fund thông báo đăng ký mua 21 triệu chứng chỉ quỹ VFMVN Diamond ETF (tương đương hơn 14% lượng chứng chỉ quỹ đang lưu hành), thời gian thực hiện từ 7/9 đến 6/10/2020, thông qua phương thức khớp lệnh hoặc thỏa thuận qua hệ thống giao dịch của HOSE.

Thông tin trên được giới đầu tư hào hứng đón nhận, kỳ vọng sẽ có tác động tích cực tới những cổ phiếu trong danh mục VFMVN Diamond ETF. Theo đó, các cổ phiếu được nhà đầu tư nội (cá nhân và tổ chức như khối tự doanh công ty chứng khoán) săn đón, đón đầu cơ hội tăng giá khi các quỹ giải ngân. Các cổ phiếu trong rổ VN30 và VN Finlead dự kiến cũng được các nhà đầu tư trong nước quan tâm mua vào.

Cổ phiếu dự kiến được vốn ngoại thông qua quỹ ETF giải ngân nằm trong rổ VN30, VN Diamond đón nhận sự quan tâm hơn của dòng vốn nội.

Đáng chú ý, các nhà môi giới lớn có khả năng sẽ mua gom để xây "kho ETF" và chào bán cho nhà đầu tư ngoại, vừa có lợi nhuận từ tự doanh, vừa có thêm khách hàng.

Ông Lê Quang Minh, Trưởng phòng Phân tích, Công ty Chứng khoán Mirae Asset Việt Nam cho biết, về nguyên tắc, khả năng các quỹ ngoại sẽ tập trung giải ngân vào ETF, vì không bị hạn chế bởi giới hạn sở hữu nước ngoài (room).

Khi quỹ ngoại giải ngân, tác động đầu tiên là thanh khoản thị trường tăng (đặc biệt ở các cổ phiếu trong danh mục ETF dự kiến mua), bên cạnh đó là hỗ trợ giá cổ phiếu.

Ông Nguyễn Thế Minh, Trưởng phòng Phân tích, Công ty Chứng khoán Yuanta Việt Nam nhận xét, thị trường chứng khoán Đài Loan rất phát triển về sản phẩm ETF, cho thấy rõ khẩu vị đầu tư của các nhà đầu tư tại thị trường này.

Do đó, lượng tiền huy động tại Đài Loan có thể chủ yếu mua các chứng chỉ quỹ ETF, nhất là các quỹ ETF đang sở hữu các cổ phiếu kín room ngoại.

Dòng tiền từ Đài Loan có thể tăng đầu tư thông qua các quỹ ETF trong thời gian tới, nhất là khi Việt Nam có thêm nhiều sản phẩm ETF mới.

Theo ông Nguyễn Minh Hạnh, Giám đốc điều hành quỹ ETF, Công ty TNHH Quản lý quỹ SSI (SSIAM), việc giải ngân của các quỹ thường có lộ trình, không bắt buộc phải giải ngân hết ngay và vphụ thuộc không nhỏ vào hội đồng đầu tư và các nhà quản lý quỹ.

Động lực thúc đẩy thị trường tăng

Thông tin thị trường chứng khoán Việt Nam thu hút được dòng vốn ngoại thông qua quỹ ETF và có khả năng sẽ sớm giải ngân đã tạo ra tâm lý tích cực cho các nhà đầu tư nội sau khi thị trường liên tục chứng kiến đà bán ròng mạnh của khối ngoại kể từ đầu năm 2020 đến nay, với giá trị gần 7.500 tỷ đồng.

Ông Hạnh cho biết, các quỹ mới lập đều là dạng quỹ nước ngoài nên sẽ gặp vấn đề như các quỹ ngoại khác về giới hạn room, cũng như khi mua cổ phiếu hết room trong cùng khối phải trả giá cao hơn giá thị trường (premium).

Vì vậy, các quỹ này sẽ cần cân nhắc kỹ khi lựa chọn các cổ phiếu còn room và mua các cổ phiếu hết room với tỷ lệ premium là bao nhiêu, bởi nhà đầu tư sẽ không hài lòng nếu quỹ có kết quả thua lỗ ngay sau khi giải ngân.

Tuy vậy, dòng tiền mới luôn tạo ra tâm lý tích cực cho nhà đầu tư nội và giúp thị trường đi lên, nhất là khi nhóm VN30 chiếm gần 70% vốn hóa thị trường hiện tại. Thị trường đi lên ổn định cũng giúp các quỹ huy động vốn tốt hơn.

Xét về yếu tố định lượng, giá trị giải ngân của dòng vốn từ Đài Loan hiện tại ở mức thấp so với quy mô thị trường cả về vốn hóa và thanh khoản, nên mức độ tác động đến giá cổ phiếu chưa nhiều.

Tuy nhiên, ông Minh cho rằng, đây là tiền đề tích cực cho việc thu hút dòng vốn đầu tư lớn từ Đài Loan do các nhà đầu tư tại hòn đảo này rất năng động và chuyên nghiệp.

Định giá thấp không phải là yếu tố chính

Định giá của thị trường chứng khoán Việt Nam đang có mức chiết khấu cao (khoảng 20%) so với các thị trường trong khu vực, trong khi việc kiểm soát đại dịch Covid-19 và tăng trưởng GDP tích cực hơn.

Tuy nhiên, việc chiết khấu so với thị trường khác tồn tại từ lâu, trừ giai đoạn giữa năm 2018 khi chỉ số tạo đỉnh là thị trường Việt Nam tiệm cận các nước trong khu vực. Giai đoạn 2018 - 2019, tốc độ tăng lợi nhuận của các doanh nghiệp cao hơn so với sự sụt giảm của điểm số thị trường khiến chênh lệch định giá với các nước giãn ra hơn.

Một số nhà quản lý quỹ đánh giá, mức độ quan tâm của các nhà đầu tư lớn nước ngoài chưa cao, một phần do thị trường Việt Nam vẫn ở nhóm cận biên, một phần do có sự khác nhau về chuẩn mực kế toán nên lợi nhuận cũng như hệ số P/E không cùng thước đo với các nước.

Việc định giá thấp hơn chỉ là một trong nhiều yếu tố thu hút vốn đầu tư vào các quỹ ETF. Các quỹ sẽ thu hút dòng tiền tốt hơn nếu thị trường có triển vọng sáng, cả điểm số và thanh khoản tăng, đem lại hiệu quả đầu tư trong trung và dài hạn.

Điều quan trọng trong việc thu hút vốn đầu tư thông qua kênh ETF là yếu tố vĩ mô ổn định trong giai đoạn dịch bệnh Covid-19 hiện nay và thị trường cần có thêm nhiều sản phẩm ETF. Bản thân các quỹ có thể tự hình thành chỉ số chứng khoán theo chuẩn riêng, thay vì lệ thuộc vào các chỉ số hiện có của Sở giao dịch.

Khối ngoại nhiều khả năng sẽ duy trì động thái bán ròng trong quý III khi dòng tiền của khối này đang hướng vào các thị trường phát triển có mức tăng trưởng tốt như Mỹ và châu Âu.

Tuy nhiên, định giá thấp và vĩ mô ổn định sẽ là yếu tố thu hút dòng tiền của khối ngoại sớm quay trở lại thị trường Việt Nam trong quý IV/2020 và đầu năm 2021.

Vốn ngoại chờ chính sách cởi mở để chảy mạnh vào thị trường chứng khoán Việt Nam  Bà Lê Yến Quỳnh, Giám đốc Quản lý danh mục đầu tư, Công ty Dragon Capital cho rằng, dòng vốn nước ngoài vào thị trường Việt Nam qua quỹ ETF tăng lên là tất yếu và thị trường còn nhiều tiềm năng hút vốn ngoại nếu chính sách tốt hơn. Dragon Capital là đơn vị tư vấn danh mục đầu tư cho CTBC...

Bà Lê Yến Quỳnh, Giám đốc Quản lý danh mục đầu tư, Công ty Dragon Capital cho rằng, dòng vốn nước ngoài vào thị trường Việt Nam qua quỹ ETF tăng lên là tất yếu và thị trường còn nhiều tiềm năng hút vốn ngoại nếu chính sách tốt hơn. Dragon Capital là đơn vị tư vấn danh mục đầu tư cho CTBC...

Tin liên quan

Các quỹ ETF khu vực cận biên (Frontier) bị rút vốn mạnh trong 9 tháng đầu năm

Các quỹ ETF khu vực cận biên (Frontier) bị rút vốn mạnh trong 9 tháng đầu năm Giao dịch chứng khoán: Chiến lược tham gia mua/bán đuổi theo giá khá "nguy hiểm"

Giao dịch chứng khoán: Chiến lược tham gia mua/bán đuổi theo giá khá "nguy hiểm" Qua các ETF, dòng tiền thụ động vẫn coi Việt Nam là điểm đến tốt

Qua các ETF, dòng tiền thụ động vẫn coi Việt Nam là điểm đến tốt Nhà đầu tư nước ngoài sẽ không bị hạn chế tỷ lệ sở hữu tại quỹ đầu tư chứng khoán

Nhà đầu tư nước ngoài sẽ không bị hạn chế tỷ lệ sở hữu tại quỹ đầu tư chứng khoán Giao dịch chứng khoán chiều 18/9: Quỹ ETF xuống tiền mạnh, VN-Index cán mốc 900 điểm

Giao dịch chứng khoán chiều 18/9: Quỹ ETF xuống tiền mạnh, VN-Index cán mốc 900 điểm Công ty chứng khoán của bà Nguyễn Thanh Phượng bán toàn bộ cổ phiếu quỹ với giá 'rẻ bèo'

Công ty chứng khoán của bà Nguyễn Thanh Phượng bán toàn bộ cổ phiếu quỹ với giá 'rẻ bèo'

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48

Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12Tin đang nóng

Sao Việt 19/1: Bạn gái Chí Trung tới xem Táo Quân, Công Lý tươi tắn bên vợ trẻ

Sao Việt 19/1: Bạn gái Chí Trung tới xem Táo Quân, Công Lý tươi tắn bên vợ trẻ Hơn 20 giờ truy bắt nghi phạm sát hại 4 người thân ở Phú Xuyên

Hơn 20 giờ truy bắt nghi phạm sát hại 4 người thân ở Phú Xuyên Vợ Quang Hải viral với màn nịnh chồng mượt như văn mẫu, cánh mày râu thi nhau gọi vợ vào học hỏi

Vợ Quang Hải viral với màn nịnh chồng mượt như văn mẫu, cánh mày râu thi nhau gọi vợ vào học hỏi

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng 1 cặp đôi nổi tiếng "cao hứng" cầu hôn ngay đám cưới của Trí Thịt Bòa và tiểu thư Hà My, đàng gái vội đính chính

1 cặp đôi nổi tiếng "cao hứng" cầu hôn ngay đám cưới của Trí Thịt Bòa và tiểu thư Hà My, đàng gái vội đính chính Hot nhất MXH: Đại gia khóc lóc cầu xin vợ diễn viên tái hợp, kêu oan vụ ngoại tình với Hoa hậu Hoàn vũ

Hot nhất MXH: Đại gia khóc lóc cầu xin vợ diễn viên tái hợp, kêu oan vụ ngoại tình với Hoa hậu Hoàn vũ Tóm dính tiểu tam và người tình U70 đi mua sắm, thân mật trêu ngươi dư luận sau 10 năm ngoại tình?

Tóm dính tiểu tam và người tình U70 đi mua sắm, thân mật trêu ngươi dư luận sau 10 năm ngoại tình?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Theo dõi lễ dạm ngõ của Á hậu Phương Nhi, tôi lặng lẽ rơi nước mắt

Góc tâm tình

15:08:58 19/01/2025

Cô gái 19 tuổi tử vong sau khi uống axit, người thân tiết lộ tình tiết đau lòng

Netizen

15:08:13 19/01/2025

4 lý do nên ngâm chân bằng nước lá lốt thường xuyên vào mùa đông

Sức khỏe

15:01:30 19/01/2025

Khung cảnh hoang tàn hé lộ 1 sự thật về Chị Đẹp Đạp Gió 2024

Tv show

15:00:40 19/01/2025

Nam ca sĩ Việt nổi tiếng: "Gia đình mong tôi hạ cánh an toàn, tự hào nhiều nhưng cũng rất lo lắng"

Nhạc việt

14:57:04 19/01/2025

Israel đánh chặn tên lửa từ Yemen

Thế giới

14:45:00 19/01/2025

Đắm mình trong không khí mùa xuân với chiếc váy hoa

Thời trang

14:40:10 19/01/2025

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"

Sao thể thao

14:13:02 19/01/2025

Tai nạn liên hoàn trên quốc lộ 1 qua Khánh Hòa, 13 người thương vong

Tin nổi bật

13:32:41 19/01/2025

Hari Won, Minh Hằng rạng rỡ đến mừng Trấn Thành ra mắt 'Bộ tứ báo thủ'

Sao việt

13:02:29 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng