Khó nổi sóng tỷ giá cuối năm, giới đầu tư đừng tính “lướt sóng”

Ô tô Kia giảm 80 triệu đồng, hàng tồn down giá cuối năm

Ô tô Kia giảm 80 triệu đồng, hàng tồn down giá cuối năm Cổ phiếu ngân hàng sẽ tiếp tục tạo sóng?

Cổ phiếu ngân hàng sẽ tiếp tục tạo sóng?Hai năm rồi, cứ cuối năm là tỷ giá nổi sóng, nhưng điều này gần như chắc chắn sẽ không diễn ra trong năm nay, nhất là thương vụ thoái vốn Nhà nước tại Sabeco sẽ góp vào ngân sách gần 5 tỷ USD. Do vậy, giới đầu tư cần tính toán kênh đầu tư khác để “kiếm tiền tiêu tết” thay vì trông vào “sóng” tỷ giá những ngày cuối năm.

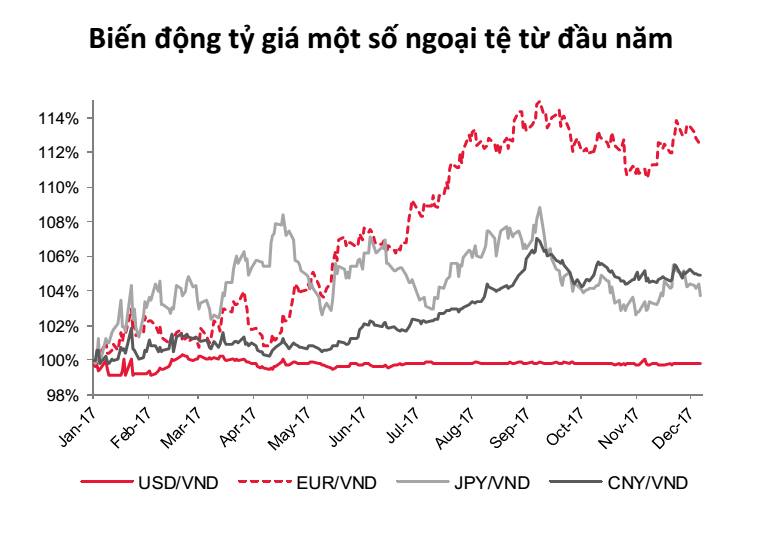

Năm 2017 có thể coi là một năm thành công trong việc ổn định tỷ giá. Tính từ đầu năm, tỷ giá tham chiếu đã được Ngân hàng Nhà nước (NHNN) điều chỉnh tăng 1.32% nhưng trên thị trường, tỷ giá tại các NHTM giảm -0.2%, còn tỷ giá tự do giảm -1.34%. Có nhiều nguyên nhân giúp tỷ giá rất ổn định, nhưng có 2 nhóm nguyên nhân chủ quan và khách quan.

Không nên điều chỉnh tỷ giá hành chính để tăng chi phí trả nợ nước ngoài

Về nhóm nguyên nhân chủ quan, đây là năm thứ 2 NHNN áp dụng chính sách điều hành tỷ giá linh hoạt và trong năm 2017 đã liên tục điều chỉnh tỷ giá tham chiếu theo cả chiều tăng lẫn chiều giảm.

Động tác này đã góp phần làm giảm tính đầu cơ dựa trên kỳ vọng tỷ giá chỉ có chiều tăng vốn rất phổ biến trước đây. NHNN cũng rất kiên định với chính sách lãi suất USD 0% cho dù trong năm có một số ý kiến phải thay đổi mức lãi suất này.

Thực tế cho thấy việc giữ lãi suất 0% là hoàn toàn đúng đắn và có cơ sở. Lãi suất USD 0% trong khi lãi suất VND trung bình dao động từ 6-7%/năm đã kích thích nhu cầu nắm giữ VND và bán ra USD, làm tăng nguồn cung USD trên thị trường.

Dù lãi suất 0% nhưng thanh khoản USD vẫn đủ để đáp ứng nhu cầu vay ngoại tệ. Ở thời điểm cuối quý 3, tỷ lệ tín dụng/huy động USD là 73%, thấp hơn nhiều so với tỷ lệ tín dụng/huy động VND là 88%.

Về nhóm nguyên nhân khách quan, có thể thấy điều kiện kinh tế vĩ mô trong nước và diễn biến các đồng tiền mạnh trên thị trường thế giới đều ở hướng thuận lợi cho đồng VND.

Trong nước, lạm phát được duy trì ở mức thấp, tính từ đầu năm đến hết tháng 11 chỉ số CPI mới tăng 2,38%, thấp hơn mức kiểm soát 4% và thấp hơn nhiều lãi suất huy động tiền gửi. Lạm phát thấp đã giúp củng cố niềm tin của người dân với đồng VND.

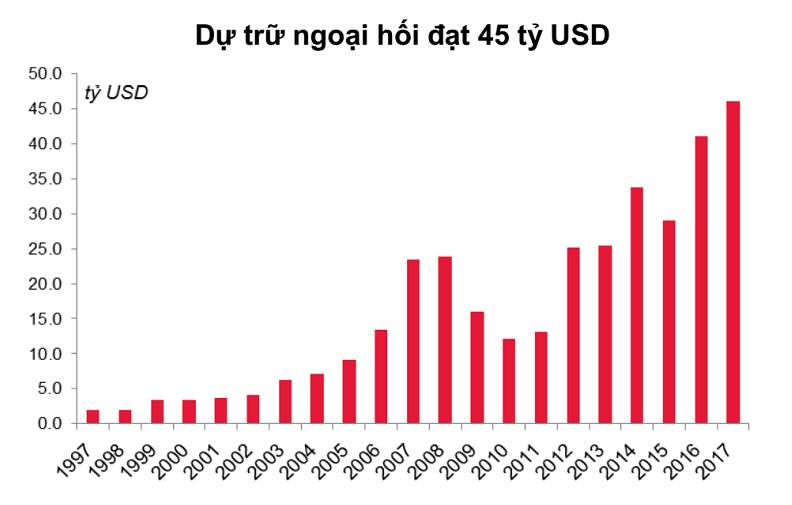

Bên cạnh đó, kể từ tháng 7 Việt Nam đã liên tục có xuất siêu trong đó có kỷ lục xuất siêu 2.18 tỷ USD vào tháng 10. Xuất siêu giúp cán cân thanh toán tổng thể dương, nguồn cung USD dồi dào mà minh chứng là NHNN đã mua được hơn 7 tỷ USD cho dự trữ ngoại hối.

Video đang HOT

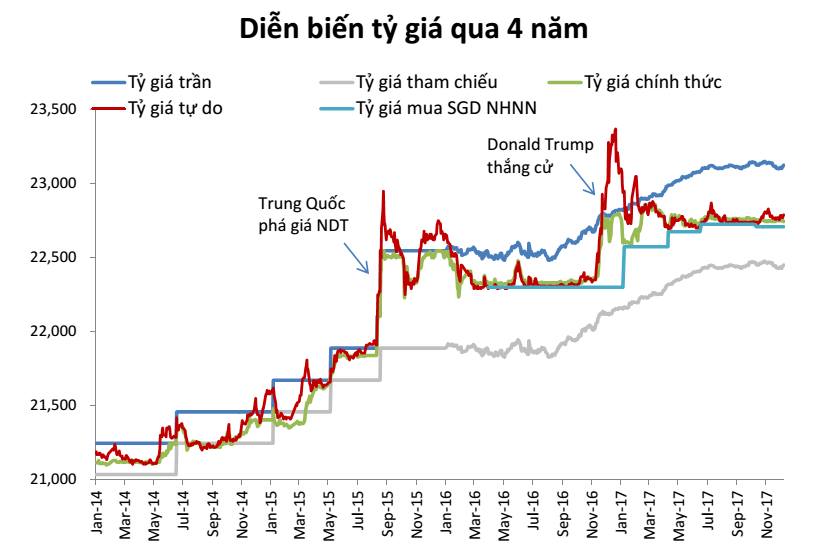

Trên thị trường thế giới, biến động tỷ giá cuối 2015 và 2016 là do Trung Quốc phá giá đồng NDT và Donald Trump thắng cử làm tăng kỳ vọng đồng USD lên giá. Cho đến hiện tại, đồng NDT lại đang lên giá 4% so với VND nên cho dù Chính phủ Trung Quốc có phá giá thì cũng không cần điều chỉnh đồng VND. Quan trọng hơn là khả năng Trung Quốc phá giá cũng rất thấp.

Donald Trump thắng cử đẩy giá USD lên được 1 tháng nhưng sau đủ rắc rối và rào cản để hiện thực hóa các chính sách cam kết trong tranh cử, giới đầu tư đã lại hạ thấp giá USD, hiện tại USD rớt xuống còn thấp hơn trước khi Donald Trump thắng cử. FED nâng lãi suất đúng như dự báo và không thể làm cho đồng USD mạnh lên. Đồng VND được neo theo USD nên cũng giảm giá so với hầu hết các đồng tiền khác. So với đồng nhân dân tệ (CNY), VND đã giảm giá 4% tính từ đầu năm. Sự giảm giá của đồng VND đã tự động làm tăng tính cạnh tranh của hàng hóa xuất khẩu của Việt nam, từ đó cũng bớt đi các yêu cầu phải điều chỉnh tỷ giá để hỗ trợ xuất khẩu.

Việc điều chỉnh tỷ giá từ quyết định hành chính có cần thiết không, theo tôi là không vì nó làm gia tăng chi phí trả nợ nước ngoài trong khi nhu cầu cần giữ đồng VND yếu hiện tại không cần thiết. Vì VND ấn định theo USD mà USD đang yếu nên VND cũng yếu so với hầu hết đồng tiền, nói cách khác xuất khẩu Việt Nam đã được hưởng lợi từ USD VND yếu rồi.

Lạc quan tỷ giá năm 2018

Nhìn sang 2018, các nhân tố hỗ trợ cho tỷ giá là tương đối vững chắc, trong đó tôi muốn nhấn mạnh đến sự thay đổi cơ bản về cơ cấu của nền kinh tế Việt nam mà khối FDI đang là đầu tầu cho tăng trưởng và xuất siêu. Đóng góp của khối FDI cho xuất siêu trong năm 2018 là vô cùng quan trọng, từ đó tạo thặng dư cán cân tổng thể và ổn định tỷ giá.

Tiến trình cổ phần hóa, thoái vốn nhà nước cũng sẽ mang đến nguồn cung USD lớn trong thời gian ngắn, giúp gia tăng nội lực để giảm sốc nếu trên thị trường thế giới có những biến cố bất ngờ.

Ví như thông tin Bộ Công thương mới phát đi chiều qua, ngày 17.12, có hai hồ sơ đăng ký tham gia chào bán cạnh tranh cổ phần của Tổng công ty Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) với tổng số lượng là 343.682.587 cổ phần vượt lượng đăng ký chào bán của 20.000 cổ phần.

Mức giá khởi điểm chào bán là 320.000 đồng/cổ phần. Trong đó, một cá nhân đăng ký mua 20.000 cổ phần và một tổ chức đăng ký mua trọn lô 53,59% cổ phần do Bộ Công Thương đăng ký bán.

Theo đó, Công ty Vietnam Beverage đã đặt cọc 485 triệu USD cho việc đăng ký mua 51% cổ phần Sabeco. Còn nhà đầu tư cá nhân trong nước đăng ký mua 20.000 cổ phần, đã đặt cọc 640 triệu đồng.

Thương vụ thoái vốn thành công tại Sabeco sẽ đóng góp vào ngân sách 4,85 tỷ USD. Với gần 5 tỷ USD này đã chính thức đưa năm 2017 là năm vốn ngoại rót ròng vào Việt Nam lớn nhất trong lịch sử thị trường chứng khoán và là thương vụ bán cổ phần lớn nhất Đông Nam Á 2017. Số ngoại tệ này cũng góp phần ổn định tỷ giá USD/VND trong những tháng cuối năm 2017 và năm 2018.

Tựu chung lại, sau khi đánh giá các nhân tố chủ quan và khách quan, tôi có cái nhìn lạc quan về tình hình tỷ giá trong năm 2018.

* Tác giả hiện là Giám đốc Bộ phận Phân tích và Tư vấn đầu tư khách hàng cá nhân CTCK Sài Gòn (SSI)

Theo Danviet

"Đại gia ngõ hẻm" tính gì khi chi hơn 104.000 tỷ đồng mua 51% cổ phần Sabeco?

Với giá bán 320.000 đồng/cổ phiếu, hệ số giá trên thu nhập một cổ phiếu (P/E) của Sabeco đang thấp hơn P/E của cổ phiếu Bia Hà Nội (BHN). Tuy nhiên nếu lấy định giá của Vinamilk làm chuẩn thì cổ phiếu SAB của Sabeco hay BHN đều đang được định giá quá cao so với mức P/E khoảng 27,55 của cổ phiếu VNM.

Chiều qua, Bộ Công Thương vừa phát đi thông tin, tính đến 16h ngày 17.12 có hai hồ sơ đăng ký tham gia chào bán cạnh tranh cổ phần của Tổng công ty Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) với tổng số lượng là 343.682.587 cổ phần vượt lượng đăng ký chào bán của 20.000 cổ phần. Mức giá khởi điểm chào bán là 320.000 đồng/cổ phần. Trong đó, một cá nhân đăng ký mua 20.000 cổ phần và một tổ chức đăng ký mua trọn lô 53,59% cổ phần do Bộ Công Thương đăng ký bán.

Doanh thu tỷ USD như lợi nhuận vẫn "dẫm chân tại chỗ"

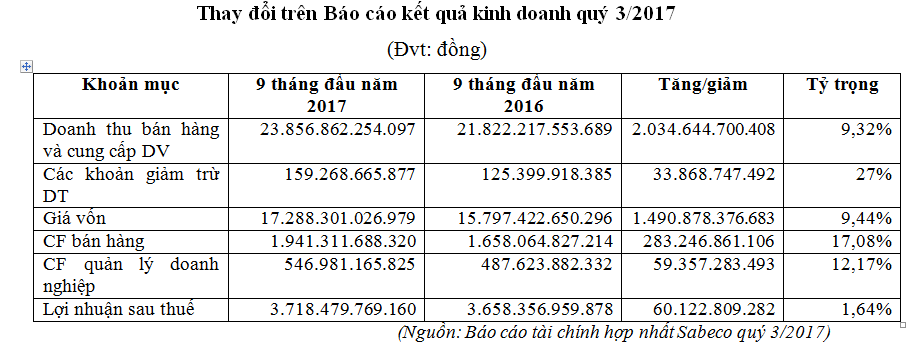

Tình hình tài chính 9 tháng đầu năm của Tổng công ty Bia rượu Nước giải khát Sài Gòn (Sabeco) nhìn chung khá lành mạnh với điểm tích cực "Các khoản nợ phải trả" giảm xuống hơn 1.400 tỷ đồng.

Tuy nhiên, trong khi doanh thu luỹ kế tăng hơn 2.000 tỷ đồng thì lợi nhuận sau thuế lại tăng "khiêm tốn" có 60 tỷ đồng tương đương tỷ trọng 1,64%. Với sự gia tăng của "Các khoản giảm trừ doanh thu" (từ chiết khấu thương mại, hàng bán bị trả lại) cùng chi phí bán hàng, chi phí quản lý doanh nghiệp đã khiến tốc độ tăng trưởng lãi ròng chậm lại, chi phí thuế thu nhập doanh nghiệp đến hết quý 3 nhờ đó giảm xuống gần 46 tỷ đồng so với đầu năm.

Như vậy, bài toán quản lý chi phí như thế nào sao cho lợi nhuận tăng trưởng tương xứng với doanh thu được đặt ra cho doanh nghiệp.

Trong khoản mục "Chi phí bán hàng", đáng chú ý có chi phí quảng cáo với giá trị 871 tỷ đồng cho thấy ngân sách dành cho hoạt động quảng cáo, marketing quý 3/2017 đã tăng hơn 183 tỷ so với cùng kỳ năm trước. Về "Chi phí quản lý doanh nghiệp", xuất hiện khoản chi phí quản lý khác gần 230 tỷ đồng chiếm tỷ trọng 42%, mặc dù con số phát sinh khá cao nhưng trong thuyết minh báo cáo tài chính không thể hiện được cụ thể mục đích của khoản chi là gì.

Tuy nhiên, trong quý 3 nợ phải trả của Sabeco đã giảm hơn 1.400 tỷ đồng so với đầu năm nên áp lực trả nợ của công ty giảm xuống, hệ số thanh toán được cải thiện tích cực.

Hiện tại trên sàn chứng khoán, cổ phiếu của Sabeco đang được giao dịch với thị giá khá cao 309,2 nghìn đồng/cổ phiếu. Với thu nhập trên mỗi cổ phần (EPS) đạt 6.982 đồng, hiện cổ phiếu SAB có mức P/E quanh 44,39, chỉ sau P/E của BHN (52,02).

Sabeco và Habeco vốn là hai công ty dẫn đầu trên thị trường nước giải khát Việt Nam. Tuy nhiên Sabeco lại có tốc độ tăng trưởng về doanh thu và lợi nhuận cao hơn cả, điều đó đã phản ánh vào thị giá của cổ phiếu tăng 138% từ khi chào sàn vào tháng 12.2016 đến nay. Cổ tức năm 2016 của SAB bằng tiền mặt 30% trong khi mức cổ tức của BHN bằng tiền là 18%.

Như vậy với thông tin về việc mức giá chào bán cổ phần cao "ngất ngưởng" 320.000 đồng/cổ phần, hiện SAB đang giao dịch dưới mức giá này và với mức P/E thấp hơn P/E của cổ phiếu BHN.

Tuy nhiên nếu lấy định giá của Vinamilk làm chuẩn thì cổ phiếu SAB hay BHN đều đang được định giá quá cao so với mức P/E khoảng 27,55 của VNM. Theo kết quả kinh doanh 9 tháng đầu năm 2017, doanh thu và lợi nhuận sau thuế của Vinamilk đạt lần lượt 38.770 và 8.549 tỷ đồng cao hơn nhiều so với Sabeco. Vậy nếu quy về mức P/E tương đương với VNM thì thị giá của Sabeco phải giảm đi khoảng 50%.

Doanh nghiệp sở hữu khối tài sản 4 tỷ USD có trụ sở trong ngõ hẻm

Theo tìm hiểu của người viết, Công ty TNHH Vietnam Beverage hiện, có mã số thuế 0108014953 mới chỉ thành lập được 2 tháng và địa chỉ trụ sở công ty đặt tại tầng 2, Nhà số 10, Ngõ 1, TT 16A Lý Nam Đế, Phường Hàng Mã, Q. Hoàn Kiếm, Hà Nội, một con ngõ của khu tập thể 16A Lý Nam Đế và là nhà riêng của Tổng giám đốc Trần Kim Nga.

Đáng chú ý, đại diện theo pháp luật của Công ty TNHH Vietnam Beverage còn có ông Michael Chye Hin Fah. Ông Michael Chye Hin Fah có quốc tịch Singapore và hiện là thành viên HĐQT Công ty Cổ phần Sữa Việt Nam (Vinamilk) và Giám đốc phụ trách Fraser and Neave Ltd (công ty mẹ của F&N Dairy Investments Pte Ltd.), tập đoàn đồ uống nổi tiếng của Thái Lan.

Nếu thương vụ mua 51% cổ phần Sabeco thành công, ông Michael Chye Hin Fah sở hữu khối tài sản 4 tỷ USD tại Việt Nam (Ảnh: IT)

F&N cũng là quỹ đầu tư quen thuộc trên thị trường chứng khoán Việt Nam, do tỷ phú Thái Lan Charoen Sirivadhanabhakdi nắm quyền kiểm soát. Ông Michael Chye Hin Fah hiện nắm 19% cổ phần Vinamilk.

Theo quyết định của Bộ Công thương đã quy định chi tiết tỷ lệ sở hữu tối đa Sabeco mà các nhà đầu tư nước ngoài được mua là 49%, bao gồm cả phần sở hữu hiện hữu của các nhà đầu tư nước ngoài hiện nay là hơn 9%. Nghĩa là, các nhà đầu tư nước ngoài có thể mua tối đa 38,59% vốn điều lệ của Sabeco trong đợt này.

Với giá khởi điểm 320.000 đồng/cổ phiếu, Vietnam Beverage sẽ phải chi tối thiểu hơn 104.000 tỷ đồng cho thương vụ sở hữu Sabeco. Được biết Công ty Vietnam Beverage đã đặt cọc 485 triệu USD cho việc đăng ký mua 51% cổ phần Sabeco. Còn nhà đầu tư cá nhân trong nước đăng ký mua 20.000 cổ phần, đã đặt cọc 640 triệu đồng.

Nếu thương vụ này thành công, ông Michael Chye Hin Fah và "đại gia ngõ hẻm" Công ty TNHH Vietnam Beverage sẽ sở hữu khối tài sản 4 tỷ USD trên thị trường chứng khoán Việt Nam.

Theo Danviet

Đặt cọc mua hết cổ phần Sabeco có tạo hưng phấn cho TTCK?  Các chuyên gia kinh tế nhận định với việc đã có nhà đầu tư đặt cọc mua toàn bộ cổ phần với mức giá cao ngất ngưởng sẽ là cú hích cho thị trường chứng khoán thăng hoa trong các phên còn lại của năm 2017. Sau sự kiện BigC về tay tập đoàn Central Group của người Thái đến hệ thống Metro...

Các chuyên gia kinh tế nhận định với việc đã có nhà đầu tư đặt cọc mua toàn bộ cổ phần với mức giá cao ngất ngưởng sẽ là cú hích cho thị trường chứng khoán thăng hoa trong các phên còn lại của năm 2017. Sau sự kiện BigC về tay tập đoàn Central Group của người Thái đến hệ thống Metro...

Tin liên quan

Chứng khoán ngày 13.12: Mã đỏ vẫn áp đảo thị trường?

Chứng khoán ngày 13.12: Mã đỏ vẫn áp đảo thị trường? Tỷ giá trung tâm tiếp tục tăng, USD ngân hàng vẫn ổn định

Tỷ giá trung tâm tiếp tục tăng, USD ngân hàng vẫn ổn định Cổ phần Sabeco và cuộc quyết chiến giữa "Cáo" và "Voi"

Cổ phần Sabeco và cuộc quyết chiến giữa "Cáo" và "Voi" Tâm điểm tuần giao dịch 11-15/12: Nín thở chờ phiên đấu giá Sabeco và đợt tái cơ cấu của các ETF

Tâm điểm tuần giao dịch 11-15/12: Nín thở chờ phiên đấu giá Sabeco và đợt tái cơ cấu của các ETF Chuyên gia hiến kế làm giảm thiểu tín dụng ngoại tệ

Chuyên gia hiến kế làm giảm thiểu tín dụng ngoại tệ Sabeco xác lập mức giá kỷ lục 300.000 đồng/cp, vốn hóa Vincom Retail (VRE) vượt ngưỡng 100 nghìn tỷ trong sáng 22/11

Sabeco xác lập mức giá kỷ lục 300.000 đồng/cp, vốn hóa Vincom Retail (VRE) vượt ngưỡng 100 nghìn tỷ trong sáng 22/11

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17

Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51Tin đang nóng

1 cặp đôi phim giả tình thật sắp kết hôn: Nhà gái là nữ thần trẻ mãi không già, nhà trai cả sắc lẫn tài đều hoàn hảo tuyệt đối

1 cặp đôi phim giả tình thật sắp kết hôn: Nhà gái là nữ thần trẻ mãi không già, nhà trai cả sắc lẫn tài đều hoàn hảo tuyệt đối

Cuộc sống của NSND Lệ Thủy ở tuổi U.80

Cuộc sống của NSND Lệ Thủy ở tuổi U.80

Gameshow bị dừng lên sóng, động thái khác lạ của Ninh Dương Lan Ngọc và sự khó hiểu của nhà sản xuất

Gameshow bị dừng lên sóng, động thái khác lạ của Ninh Dương Lan Ngọc và sự khó hiểu của nhà sản xuất Nghệ sĩ cải lương Diệp Tuyết Anh qua đời

Nghệ sĩ cải lương Diệp Tuyết Anh qua đờiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

UNICEF: 242 triệu trẻ em gián đoạn việc học bởi biến đổi khí hậu

Thế giới

06:14:25 25/01/2025

Phim ngôn tình đứng top 1 toàn cầu: Thống trị 143 quốc gia, nữ chính xinh đẹp tuyệt trần càng ngắm càng yêu

Phim châu á

05:53:02 25/01/2025

Cách làm khoai tây đút lò, phủ kem béo ngậy, ăn một lần mê ngay

Ẩm thực

05:52:07 25/01/2025

Song Hye Kyo 2 thập kỷ thất bại?

Hậu trường phim

05:51:27 25/01/2025

Phim hài Tết mới chiếu liền gây sốt MXH, dàn cast nhìn thôi đã "choáng"

Phim việt

05:50:49 25/01/2025

"Đỉnh của chóp" sự kiện hợp tác Free Fire x Naruto Shippuden, từ game thủ cho đến fan anime đều không nên bỏ lỡ

Mọt game

23:48:25 24/01/2025

Triệu Lộ Tư gây sốc khi tiết lộ quá trình điều trị đau đớn, phải uống một loại thuốc mới giữ được mạng sống

Sao châu á

23:47:34 24/01/2025

Khởi tố Giám đốc Trung tâm Giám định Y khoa Thanh Hóa

Pháp luật

23:34:53 24/01/2025

Khánh Thi được chồng trẻ tặng toàn hàng hiệu, Bằng Kiều mừng sinh nhật bạn gái

Sao việt

23:26:17 24/01/2025

Chàng trai hát nhạc Hoàng Thi Thơ khiến danh ca Thái Châu khóc nức nở

Tv show

23:17:49 24/01/2025

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận Gia thế gây choáng của chồng nữ tỷ phú Madam Pang

Gia thế gây choáng của chồng nữ tỷ phú Madam Pang Vũ Thu Phương sau ly hôn vui vẻ gói bánh chưng, Vy Oanh cùng chồng đại gia du xuân

Vũ Thu Phương sau ly hôn vui vẻ gói bánh chưng, Vy Oanh cùng chồng đại gia du xuân Vụ nam shipper Đà Nẵng nghi bị đánh chết: Cuộc gọi, tin nhắn giữa shipper với khách tiết lộ điều gì?

Vụ nam shipper Đà Nẵng nghi bị đánh chết: Cuộc gọi, tin nhắn giữa shipper với khách tiết lộ điều gì? Hoa hậu Tiểu Vy bị co giật bất tỉnh, tình trạng hiện tại ra sao?

Hoa hậu Tiểu Vy bị co giật bất tỉnh, tình trạng hiện tại ra sao? "Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền

"Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền Việt Nam vào top 5 cường quốc sắc đẹp châu Á

Việt Nam vào top 5 cường quốc sắc đẹp châu Á Chuyện gì đã xảy ra khiến Đoàn Văn Hậu xuất hiện với cái chân nẹp kín giữa buổi tiệc tất niên?

Chuyện gì đã xảy ra khiến Đoàn Văn Hậu xuất hiện với cái chân nẹp kín giữa buổi tiệc tất niên? Vụ nam shipper bị đánh tử vong: Ba bộ quần áo mới vợ mua chưa kịp mặc Tết

Vụ nam shipper bị đánh tử vong: Ba bộ quần áo mới vợ mua chưa kịp mặc Tết