‘Gỡ’ xác thực điện tử, ngân hàng số sẽ bùng nổ

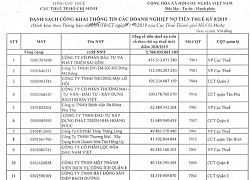

Nhiều doanh nghiệp ở TP.HCM nợ thuế đến hàng trăm tỷ đồng

Nhiều doanh nghiệp ở TP.HCM nợ thuế đến hàng trăm tỷ đồng Giá vàng SJC tăng thêm 100.000 đồng/lượng dù giá vàng thế giới giảm

Giá vàng SJC tăng thêm 100.000 đồng/lượng dù giá vàng thế giới giảmMột cuộc cách mạng trong lĩnh vực ngân hàng sắp được mở ra, khi tới đây, Ngân hàng Nhà nước (NHNN) có thể cho phép thực hiện xác thực khách hàng điện tử ( eKYC) trên diện rộng. Nếu được áp dụng, số khách hàng sử dụng dịch vụ ngân hàng sẽ tăng theo cấp số nhân.

Đến thời điểm này, mới có TPBank được áp dụng thử nghiệm xác thực điện tử. Ảnh: Đức Thanh

Ngân hàng số, xác thực… thủ công

“Muốn phát triển ngân hàng số, trước hết phải cho người dân được dễ dàng đăng ký sử dụng, song hiện tại, để sử dụng tài khoản ngân hàng, người dân phải mang giấy tờ tùy thân ra tận nơi, chứ không thể xác thực online. Điều này rất khó khăn cho ngân hàng trong việc mở rộng khách hàng và cung ứng các dịch vụ ngân hàng số. Chúng tôi đã đề nghị NHNN cho phép áp dụng eKYC nhiều lần, không thể mãi áp dụng xác thực thủ công trong thời đại cách mạng số”, Phó tổng giám đốc một ngân hàng bày tỏ.

Ông Ngô Văn Đức, Phó trưởng Phòng Giám sát các hệ thống thanh toán (Vụ Thanh toán, NHNN) thừa nhận, hiện có khoảng 63% người dân trưởng thành ở nước ta có tài khoản ngân hàng. Tuy nhiên, nhìn chung, khả năng tiếp cận ngân hàng truyền thống còn hạn chế, đặc biệt với đối tượng dân cư sinh sống tại nông thôn.

Trên thực tế, theo đánh giá của các ngân hàng thương mại, vẫn còn 2/3 dân số chưa thể tiếp cận dịch vụ ngân hàng, mà một trong những lý do là e ngại thủ tục rườm rà. Con số này có thể thay đổi rất nhanh, nếu NHNN cho phép áp dụng eKYC. Theo đó, thay vì đích thân mang giấy tờ đến ngân hàng để hoàn thiện thủ tục như hiện tại, khách hàng chỉ cần thực hiện một số thao tác xác thực online. Thực tế, công nghệ đã cho phép áp dụng mà không có nhiều rủi ro, song NHNN vẫn còn lo ngại.

Được biết, mấy năm gần đây, các ngân hàng đã nhiều lần đề nghị NHNN cho phép ứng dụng eKYC, song đến nay, mới chỉ có TPBank được áp dụng thử nghiệm. Còn VietinBank, LienVietPostBank mới được chấp nhận áp dụng với một sản phẩm nhỏ và thông qua bên thứ ba.

“NHNN vẫn chưa cho phép áp dụng eKYC rộng rãi. Tôi cho rằng, nên sớm áp dụng quy định này để thúc đẩy tài chính toàn diện, giúp khách hàng có thể tiếp cận dịch vụ ngân hàng một cách dễ dàng, thuận tiện. Hiện nay, công nghệ đã rất phát triển, nhiều quốc gia trên thế giới đã áp dụng và ngân hàng ở Việt Nam hoàn toàn có thể xác thực bằng nhiều phương pháp như sinh trắc học, video clip… Vấn đề khó khăn nhất là các quy định pháp lý chưa cho phép”, ông Phạm Công Quỳnh Lân, Phó tổng giám đốc VietinBank chia sẻ với phóng viên Báo Đầu tư.

Có thể áp dụng eKYC từ cuối năm 2019?

Trước đề nghị của nhiều ngân hàng thương mại, NHNN thừa nhận, muốn phát triển ngân hàng số, việc cho phép khách hàng mở tài khoản từ xa rất quan trọng. Tuy nhiên, điều mà NHNN lo ngại là eKYC cũng tiềm ẩn rủi ro rất lớn, đặc biệt là rủi ro lừa đảo, gian lận, tấn công mạng…

Điều khó khăn nhất để áp dụng eKYC ở Việt Nam là dữ liệu chưa được chuẩn hóa, thiếu đồng nhất. Các đối tượng lừa đảo có thể lợi dụng tình trạng này để làm giả dữ liệu, nếu cho phép áp dụng eKYC. Tuy vậy, với xu thế giao dịch điện tử ngày càng phát triển, việc xây dựng và hoàn thiện các quy định về định danh và xác thực điện tử là đòi hỏi thực tế.

Video đang HOT

Ông Ngô Văn Đức cho hay, việc bắt buộc khách hàng hiện diện trực tiếp tại ngân hàng để xác thực là nhằm thực hiện quy định của Luật Phòng chống rửa tiền. Tuy nhiên, ông Đức cũng thừa nhận, quy định này không còn phù hợp với xu hướng của giao dịch điện tử. “NHNN đang làm đầu mối để sửa đổi quy định này theo hướng cho phép tổ chức tài chính và ngân hàng thương mại xác thực khách hàng từ xa thông qua công nghệ mới”, ông Đức cho hay.

Các ngân hàng thương mại đề xuất, NHNN có thể nghiên cứu cho phép áp dụng thí điểm eKYC trên diện rộng giới hạn ở một số hoạt động nhất định để đánh giá. Bên cạnh đó, để đảm bảo an toàn và đẩy nhanh tài chính toàn diện, Chính phủ nên cho phép ngân hàng thương mại truy cập hệ thống cơ sở dữ liệu quốc gia về dân cư. Được biết, hệ thống cơ sở này đang được Bộ Công an tập trung xây dựng, dự kiến sẽ vận hành, khai thác vào năm 2020.

Có thể có những đơn vị trung gian làm dịch vụ xác thực

Kinh nghiệm quản lý thanh toán điện tử của nhiều nước cho thấy, các ngân hàng có thể định danh khách hàng qua nhiều yếu tố như khuôn mặt, sinh trắc, gọi điện video… Bên cạnh đó, một số nước như Singapore cũng phân loại các giao dịch và yêu cầu mức độ xác thực khác nhau và có thể có những đơn vị trung gian làm dịch vụ xác thực, đảm bảo vừa chặt chẽ, vừa linh hoạt.

Trần Mạnh

Theo InfoMoney

Khốn cùng với vay trực tuyến (*): Siết chặt để tránh biến tướng

Các chuyên gia lẫn nhà quản lý đều cho rằng cho vay ngang hàng - P2P Lending - là một trong những loại hình phải có điều kiện kinh doanh

Ông TRẦN ĐẠI DƯƠNG, Giám đốc Công ty Interloan:

Cần hành lang pháp lý để tránh nhập nhằng

Từ góc độ doanh nghiệp (DN) hoạt động trong lĩnh vực P2P Lending, chúng tôi cũng đề xuất cơ quan quản lý cần sớm có hành lang pháp lý cho hoạt động này, nhằm định nghĩa rõ ràng những công ty hoạt động theo chuẩn như thế nào mới là P2P Lending. Điều này sẽ tránh nhập nhằng giữa các loại hình hoạt động khác, tránh bị lợi dụng biến tướng...

Các chuyên gia, doanh nghiệp đều mong sớm có hành lang pháp lý chặt chẽ để quản lý hoạt động cho vay ngang hàng, tránh những biến tướng không đáng có Ảnh: HOÀNG TRIỀU

Bản thân các DN hoạt động đúng theo P2P Lending cũng muốn kết nối vào hệ thống thông tin tín dụng quốc gia để có bức tranh toàn cảnh về tín dụng tiêu dùng. Đây là 2 điểm mấu chốt để một ngành có thể bắt đầu hoạt động, sau đó mới tới các tiêu chuẩn kỹ thuật cụ thể nhằm tạo ra sân chơi công bằng giữa các DN, cũng như bảo vệ khách hàng.

Ông ARTEM ANDREEV, Chủ tịch Công ty TNHH MTV Tư vấn tài chính LGC (chủ app Doctor Đồng):

Có thể áp dụng kinh nghiệm từ Nga

Hoạt động cho vay ngang hàng dựa trên những nền tảng công nghệ số đang là xu hướng phát triển của nhiều nước trên thế giới, trong đó có Việt Nam. Nhằm nâng cao hiệu quả quản lý của nhà nước cũng như đáp ứng nhu cầu thực tiễn của xã hội, việc xây dựng hành lang pháp lý cho các hoạt động cho vay ngang hàng tại Việt Nam là cần thiết.

Theo tôi, Việt Nam có thể áp dụng kinh nghiệm thực tiễn từ Nga khi xây dựng cơ chế điều tiết thị trường tài chính vi mô. Theo đó, ngân hàng trung ương quy định điều kiện về mức vốn tối thiểu của công ty tài chính, cũng như tiêu chuẩn bắt buộc đối với những người hoạt động trong lĩnh vực cung cấp nền tảng cho vay ngang hàng, yêu cầu về báo cáo cho tổ chức thông tin tín dụng quốc gia hay các quy định về bảo đảm khả năng thanh toán và quản lý rủi ro tín dụng.

Ngoài ra, cần tạo điều kiện để các bên tham gia hoạt động P2P Lending tiếp cận được hệ thống thông tin tín dụng quốc gia, nhằm hạn chế các rủi ro tín dụng, bảo đảm an toàn cho hoạt động cho vay.

Ông NGUYỄN MAI LONG, Giám đốc điều hành Easy Credit (Công ty Tài chính Điện lực - EVN Finance):

Uy tín là vấn đề quyết định

Các công ty cho vay ngang hàng ở Việt Nam đang phát triển khá nhanh thời gian qua, khi đáp ứng nhanh được một phần nhu cầu vốn mà các ngân hàng thương mại, công ty tài chính chưa đáp ứng kịp. Tuy nhiên, vì không chịu sự quản lý của Ngân hàng Nhà nước nên khách hàng vay tại các công ty này sẽ gặp nhiều rủi ro. Một số công ty P2P Lending hiện cho vay khách hàng và kiếm tiền từ các loại phí và lãi suất cao, không rõ ràng.

Trong dài hạn, uy tín sẽ là vấn đề quyết định cho các công ty P2P Lending có đi được đường dài khi người tiêu dùng hiểu rõ và thận trọng hơn về dịch vụ này. Về góc độ cạnh tranh, các công ty tài chính và ngân hàng thương mại cũng đã đề xuất cơ quan quản lý cần sớm có cơ chế, chính sách về pháp lý, quy định rõ ràng về loại hình này, đồng thời tuyên truyền thông tin để nâng cao nhận thức người dùng. Hiện các công ty P2P Lending đang cạnh tranh trực tiếp với chúng tôi - công ty tài chính - ở góc độ không công bằng về thông tin thiếu minh bạch với người dùng. Khách hàng có quyền lựa chọn vay ở tổ chức tài chính nào nhưng phải có thông tin rõ ràng, cũng như minh bạch về phí, lãi suất...

TS NGUYỄN TRÍ HIẾU, chuyên gia tài chính:

Phải thực hiện qua sàn

Tại một số quốc gia Âu - Mỹ, quy trình cho vay ngang hàng chuẩn mực thường được thực hiện thông qua sàn giao dịch. Theo đó, người vay đưa ra số tiền cần vay, thời hạn, lãi suất...; nhà cung cấp dịch vụ (DN fintech đóng vai trò trung gian) cân nhắc, đánh giá cho điểm tín dụng dựa trên những thông tin do người vay cung cấp và các nguồn thông tin tích hợp có sẵn để xác định mức lãi suất tương ứng với mức độ rủi ro của khoản vay rồi đăng tải lên trang web của mình.

Người cho vay tìm kiếm các cơ hội đầu tư tại các đơn hàng đăng trên trang web của fintech để lựa chọn lãi suất và mức độ rủi ro phù hợp. Đến ngày trả nợ, người vay thanh toán vốn và lãi, người cho vay nhận vốn gốc và lãi suất thông qua tài khoản mở tại ngân hàng hợp tác với fintech

Tuy nhiên, điều đáng lưu ý là fintech không phải là tổ chức nhận tiền gửi của khách hàng, cũng không phải là người cho vay. Họ chỉ là trung gian kết nối, thu phí dịch vụ người đi vay và người cho vay nên họ không nhất thiết phải có tài sản bảo đảm bù đắp rủi ro, không phải đối mặt với rủi ro thanh khoản. Còn ngân hàng hợp tác với fintech chỉ đóng vai trò trung gian quản lý dòng tiền qua lại giữa người cho vay và người vay để thu phí chuyển tiền.

Về vai trò quản lý, hiện nay, Ngân hàng Nhà nước không quản lý các nhà cung cấp dịch vụ P2P Lengding. Bởi hoạt động fintech đích thực là cung cấp các giải pháp, dịch vụ kết nối người vay với người cho vay. Tuy nhiên, do hoạt động của fintech có liên quan đến tiền tệ nên gần đây, Ngân hàng Nhà nước đang nghiên cứu soạn thảo các quy định về cho vay ngang hàng. Hy vọng trong thời gian tới, các cơ quan quản lý sẽ ban hành khung pháp lý đối với P2P Lending gắn liền với hoạt động của các fintech.

Phó Thống đốc Ngân hàng Nhà nước ĐÀO MINH TÚ:

Phải có điều kiện

Cho vay ngang hàng là một trong những loại hình quan hệ trên cơ sở phát triển công nghệ hiện nay. Người cho vay, người vay "gặp nhau" qua một người làm dịch vụ đầu mối và dùng công nghệ để thực hiện. P2P Lending có những điểm rất tích cực khi công nghệ phát triển, giúp người dân, đặc biệt là những người yếu thế, khó khăn có nhu cầu vốn có thể gặp được trực tiếp người có tiền cho vay thông qua hệ thống công nghệ hiện đại.

Tuy nhiên, đằng sau nó cũng có không ít những vấn đề phức tạp, thậm chí có những biểu hiện, dấu hiệu lợi dụng có thể gây nên những thiệt hại cho cả người đi vay và người cho vay; có cả hiện tượng trá hình. Do đó, phải có sự quản lý của nhà nước. Ngân hàng Nhà nước đang cùng với các bộ, ngành có liên quan trình Chính phủ xây dựng cơ chế quản lý với lĩnh vực này.

Ngân hàng Nhà nước xác định P2P Lending là một trong những loại hình phải có điều kiện kinh doanh. Nếu đơn vị nào đứng ra để tổ chức hoạt động này, kết nối giữa người đi vay và người cho vay, phải tuân thủ đầy đủ các điều kiện.

THÁI PHƯƠNG - DƯƠNG NGỌC - CHÂU THY ghi

Theo NLĐ.vn

Chấm dứt cho vay ngoại tệ: Doanh nghiệp đã chuẩn bị  Từ hôm nay (1/10), các ngân hàng thương mại chính thức chấm dứt việc cho vay ngoại tệ đối với các doanh nghiệp có nhu cầu vay ngoại tệ trung, dài hạn để thanh toán tiền nhập khẩu hàng hóa, dịch vụ. Theo đại diện Ngân hàng Nhà nước, đây là yêu cầu nhằm thực hiện chủ trương chống đô la hóa đã...

Từ hôm nay (1/10), các ngân hàng thương mại chính thức chấm dứt việc cho vay ngoại tệ đối với các doanh nghiệp có nhu cầu vay ngoại tệ trung, dài hạn để thanh toán tiền nhập khẩu hàng hóa, dịch vụ. Theo đại diện Ngân hàng Nhà nước, đây là yêu cầu nhằm thực hiện chủ trương chống đô la hóa đã...

Tin liên quan

Tỷ giá trung tâm tăng, giá trao đổi đồng USD đi ngang

Tỷ giá trung tâm tăng, giá trao đổi đồng USD đi ngang Siết cho vay bất động sản

Siết cho vay bất động sản Cơ cấu lại danh mục tài sản để hướng tới Basel II

Cơ cấu lại danh mục tài sản để hướng tới Basel II Bảo vệ tỉ giá trong biến động

Bảo vệ tỉ giá trong biến động Giá vàng SJC bật tăng mạnh, USD tiếp tục ở mức thấp

Giá vàng SJC bật tăng mạnh, USD tiếp tục ở mức thấp Cuối tuần, vàng giảm giá đến 700.000 đồng/lượng

Cuối tuần, vàng giảm giá đến 700.000 đồng/lượng Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới 1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu Gil Lê - Xoài Non dọn về ở chung nhà?

Gil Lê - Xoài Non dọn về ở chung nhà? Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díu

Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Timothée Chalamet - Kylie Jenner hôn nhau "chiếm sóng" Oscar 2025, nhưng đọc đến bình luận mà hốt hoảng!

Sao âu mỹ

06:23:07 04/03/2025

Một nữ ca sĩ huyền thoại vừa đột ngột qua đời sau vụ lật xe kinh hoàng

Sao việt

06:15:04 04/03/2025

"Càng xinh đẹp như Kim Sae Ron, công chúng càng khó tha thứ"

Sao châu á

06:06:53 04/03/2025

4 món ăn cho người trung niên và cao tuổi: Vừa có rau lẫn thịt, giúp bổ sung canxi, tốt cho sức khỏe lại ngon miệng

Ẩm thực

06:02:35 04/03/2025

Chế độ dinh dưỡng tốt cho người mắc bệnh viêm xoang

Sức khỏe

06:00:46 04/03/2025

Quyền Linh tiếc cho người đàn ông bị mẹ đơn thân xinh đẹp từ chối hẹn hò

Tv show

05:57:25 04/03/2025

Đụng độ giữa lực lượng an ninh Pakistan và Afghanistan tại cửa khẩu biên giới

Thế giới

05:26:41 04/03/2025

Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình

Góc tâm tình

05:26:28 04/03/2025

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt