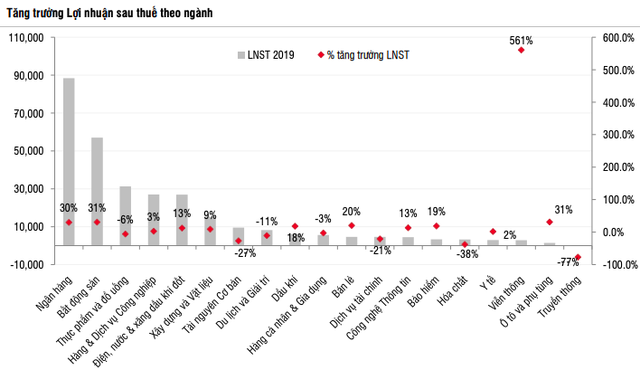

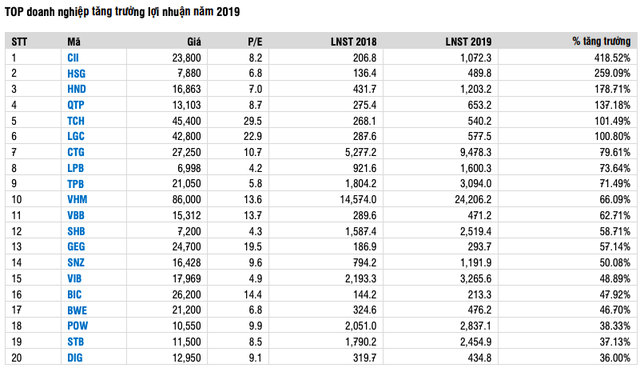

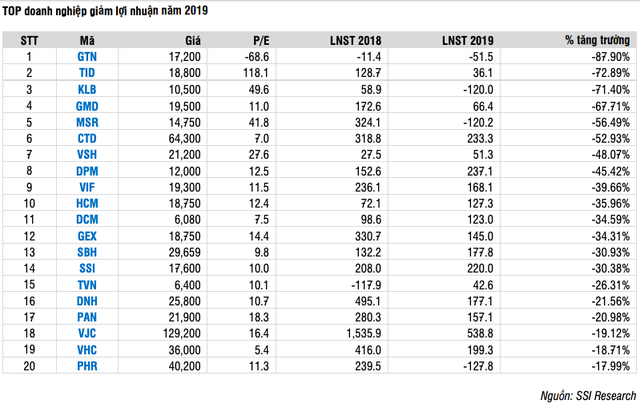

Doannh nghiệp kinh doanh 2019: Tăng trưởng lợi nhuận nhóm bất động sản vượt mặt ngân hàng với gần 31%, ngành truyền thông giảm sâu hơn 77%

Người dân tố Công ty Phi Long lừa bán đất nền 4 dự án ở Bình Chánh

Người dân tố Công ty Phi Long lừa bán đất nền 4 dự án ở Bình Chánh Chủ tịch Kosy tiếp tục bán ra 10 triệu cổ phiếu KOS, thu về 280 tỷ đồng

Chủ tịch Kosy tiếp tục bán ra 10 triệu cổ phiếu KOS, thu về 280 tỷ đồngTổng lợi nhuận sau thuế 2019 các doanh nghiệp công bố đạt khoảng 303.066 nghìn tỷ đồng, tăng 12,6% so với cùng kỳ. Riêng quý 4/2019, tổng lợi nhuận sau thuế đạt 86,23 nghìn tỷ đồng, tăng 20% so với cùng kỳ.

Theo thống kê từ SSI Research, tính tới hết ngày 13/2/2020 đã có tổng cộng 962 doanh nghiệp công bố BCTC quý 4/2019 (chiếm ~95% vốn hóa trên 3 sàn).

Tổng lợi nhuận sau thuế 2019 các doanh nghiệp công bố đạt khoảng 303.066 nghìn tỷ đồng, tăng 12,6% so với cùng kỳ. Riêng quý 4/2019, tổng lợi nhuận sau thuế đạt 86,23 nghìn tỷ đồng, tăng 20% so với cùng kỳ.

Các ngành có lợi nhuận sau thuế tăng trưởng ấn tượng so với cùng kỳ là: Viễn thông (560,7% YoY), Bất động sản (30,8% YoY), Ngân hàng (29,9% YoY), Ô tô và phụ tùng (31% YoY). Ngược lại các nhóm ngành ghi nhận mức tăng trưởng lợi nhuận âm như Truyền thông (-77,2% YoY), Hóa chất (-37,8% YoY), Tài nguyên cơ bản (-26,9%)…

Trong đó, ngành bất động sản năm qua tăng trưởng tích cực cả về doanh thu và lợi nhuận, với tổng doanh thu đạt 307.362 tỷ đồng ( 11,3% yoy) và lợi nhuận sau thuế đạt 56.422 tỷ đồng ( 32,1% yoy). Nguyên nhân chủ yếu là do:

(1) Theo CBRE, nguồn cung tại thị trường thành phố Hồ Chí Minh sụt giảm 6% yoy do các vấn đề pháp lý, ngược lại thị trường Hà Nội tăng 7% yoy. Giá bán tại HCM tăng trung bình các phân khúc là 10-12% trong đó Quận 2, 7 & 9 ghi nhận mức tăng trung bình mạnh nhất và tại Hà Nội tăng trung bình 5% yoy;

(2) VHM, NVL, DXG, PDR tăng trưởng chủ yếu từ việc ghi nhận các dự án đã được bán trước đó;

(3) Bất động sản khu công nghiệp tăng trưởng mạnh khi nhu cầu thuê tăng từ dịch chuyển sản xuất từ Trung Quốc, giá cho thuê trung bình các khu công nghiệp phía Nam tăng 12% yoy và phía Bắc tăng 6.7% yoy; Tỷ lệ lấp đầy đạt 82% tại miền Nam và 69% tại miền Bắc theo JLL.

Video đang HOT

Mặt khác, nhóm ngân hàng tiếp tục duy trì mức tăng trưởng lợi nhuận. Tại 31/12/2019, tổng tài sản và tổng vốn chủ sở hữu của 18 NHTM niêm yết là 7,59 triệu tỷ đồng và 554 nghìn tỷ đồng, tăng lần lượt 13,2% và 23,6% YoY.

Tổng lợi nhuận trước thuế 2019 đạt 110.662 tỷ đồng ( 29,5% YoY), đóng góp phần lớn vào mức tăng trưởng cao của vốn chủ sở hữu. Ngoài ra, giao dịch BID bán vốn cho Hanabank (gần 20,3 nghìn tỷ đồng) và VCB phát hành 111 triệu cổ phiếu (thu về khoảng 6,1 nghìn tỷ) cho GIC và Mizuho cũng khiến VCSH của 2 NHTM lớn này tăng khá mạnh trong năm 2019. Tăng trưởng lợi nhuận ấn tượng của các NHTM 2019 đến từ:

Tăng trưởng mạnh của thu nhập lãi ròng. NII 2019 là 231.601 tỷ đồng ( 22,2% YoY) trong đó đóng góp lớn nhất đến từ CTG ( 47.4% YoY) do NII 2018 sụt giảm mạnh vì xử lý nợ xấu. NIM của hầu hết các ngân hàng đều được cải thiện nhờ gia tăng tỷ trọng cho vay khách hàng cá nhân và tăng trưởng cho vay cao hơn tăng trưởng huy động.

Tỷ lệ chi phí hoạt động/ tổng thu nhập (CIR) giảm.

Chi phí dự phòng RRTD tăng thấp hơn TOI.

Thu nhập từ hoạt động ngoại hối tăng mạnh: Năm 2019 là một năm rất thuận lợi với kênh mua bán ngoại tệ của các NHTM, nguồn cung ngoại tệ dồi dào, NHNN mua vào khoảng 20 tỷ USD ngoại tệ với tỷ giá mua luôn cao hơn khá nhiều so với tỷ giá mua của các NHTM. Nhờ vậy, tổng thu nhập từ ngoại hối và vàng của 18 NHTM 2019 là 8.817 tỷ đồng, tăng tới 49% YoY trong đó các ngân hàng lớn (VCB, CTG, BID) thu được lợi nhuận nhiều nhất.

Thu nhập từ hợp tác bảo hiểm bancasurrance tăng trưởng tốt ở các ngân hàng VPB, MBB, VIB, TCB, TPB. Trong năm 2019, VCB cũng đã ký kết thỏa thuận hợp tác độc quyền phân phối bảo hiểm với FWD. Nguồn thu từ kênh này hứa hẹn tiếp tục gia tăng và đóng góp ngày càng nhiều hơn vào lợi nhuận của các NHTM.

Túc Mạch

Theo Trí thức trẻ

Rủi ro đầu tư trái phiếu bất động sản khi chưa có xếp hạng tín nhiệm doanh nghiệp

Sự bùng nổ mạnh mẽ của trái phiếu bất động sản (BĐS) đã khiến nhiều chuyên gia nghi ngại về điều này. Theo đánh giá, khó có thể nói trước điều gì xảy ra nhưng rủi ro của nó cũng vô cùng lớn, bởi Việt Nam chưa có đánh giá xếp hạng tín nhiệm nên thị trường không có cơ sở hay căn cứ để đặt niềm tin vào trái phiếu này hay trái phiếu khác.

Thống kê mới đây nhất của SSI Research, thị trường trái phiếu doanh nghiệp năm 2019 phát triển rất mạnh với 250.000 tỷ đồng. Trong đó, trái phiếu doanh nghiệp BĐS đứng thứ hai (sau trái phiếu ngân hàng). Đặc biệt, trái phiếu BĐS thường có kỳ hạn bình quân 3,7 năm và có cam kết lợi suất rất cao, 12 - 14,5%/năm, cá biệt đến 20%/năm.

Tiềm ẩn rủi ro

Với số tiền dành dụm được sau 5 năm đi làm, chị Dương Thu Ngân (phường Quan Hoa, quận Cầu Giấy, Hà Nội) tính đi gửi tiết kiệm, nhưng một người bạn khuyên nên mua trái phiếu doanh nghiệp BĐS vì lãi suất cao hơn gửi tiết kiệm ngân hàng.

Cụ thể, trái phiếu của Công ty phát triển Golf Thiên Đường lãi suất 11,50% kỳ hạn bình quân 10 năm. Công ty City Garden, lãi suất 13,30%, kỳ hạn 2 năm. Công ty Apec Land Huế, lãi suất 12%, kỳ hạn 2 năm. Công ty TNR Holdings, lãi suất 10,9%, kỳ hạn 3 năm. Công ty đầu tư địa ốc Phú Hưng, lãi suất 12%, kỳ hạn 4 năm...

Tuy nhiên, một người bạn thân khác của chị Ngân đang làm tại một ngân hàng lớn thì khuyên chị không nên mua vì rủi ro không lường được. Những trái phiếu bình quân kỳ hạn 2-3 năm thì lãi cao, những trái phiếu còn kỳ hạn ngắn thì lãi suất thấp. Hơn nữa, theo bạn chị Ngân, nếu mua trái phiếu kỳ hạn dài 2-3 năm, chưa đến ngày đáo hạn, mà khi đó mình cần tiền cũng rất khó bán, chỉ có mong chờ ngân hàng tìm khách hàng bán hộ, lúc đó đương nhiên giá sẽ không được như kỳ vọng.

Hơn nữa, mua trái phiếu không có tài sản bảo đảm nên nếu doanh nghiệp xảy ra vỡ nợ thì khách hàng chịu thiệt.

Số liệu công bố từ báo cáo phân tích mới nhất của SSI, cho thấy tổng lượng phát hành trái phiếu doanh nghiệp trong tháng 1/2020 là 13.374 tỷ đồng, trong đó nhóm các doanh nghiệp BĐS phát hành 7.364 tỷ đồng, tương đương 55% tổng lượng phát hành trên thị trường.

Trước diễn biến tăng trưởng được xem là bất thường của hoạt động phát hành trái phiếu, mới đây, Bộ Tài chính đã tổ chức lấy ý kiến dự thảo Nghị định sửa đổi Nghị định 163/2018. Trong đó, Bộ Tài chính đề xuất doanh nghiệp phải bảo đảm dư nợ trái phiếu phát hành riêng lẻ không quá 3 lần vốn chủ sở hữu. Ngoài ra, Bộ Tài chính cũng đưa ra dự thảo quy định khống chế về thời gian giữa các đợt phát hành và lãi suất phát hành trái phiếu.

Việc làm này nhằm giám sát chặt chẽ hơn hoạt động phát hành trái phiếu của các doanh nghiệp, đặc biệt là khối doanh nghiệp BĐS và tài chính - ngân hàng.

Nếu như cuối năm 2018, nhà đầu tư cá nhân mua 6,9% khối lượng trái phiếu trên thị trường sơ cấp, thì đến cuối tháng 11/2019, tỷ lệ này là 9,14%. Bộ Tài chính thừa nhận, qua kiểm tra, có hiện tượng doanh nghiệp chia nhỏ thành nhiều đợt phát hành và nhiều mã trái phiếu để đáp ứng số lượng 100 nhà đầu tư.

Sự sôi động của thị trường trái phiếu doanh nghiệp một mặt đã giúp nhiều doanh nghiệp giải quyết được bài toán huy động vốn, nhưng ở mặt khác, việc nhiều doanh nghiệp ồ ạt phát hành trái phiếu cũng làm dấy lên lo ngại về rủi ro cho các nhà đầu tư, đặc biệt là nhà đầu tư cá nhân.

Trái phiếu bất động sản càng cao rủi ro càng lớn (Ảnh: Internet)

Thiếu cơ quan xếp hạng tín nhiệm

Đánh giá về mức lợi nhuận khủng của trái phiếu BĐS, Ts. Vũ Đình Ánh, chuyên gia kinh tế cho rằng, trước đây doanh nghiệp BĐS chỉ dựa vào tính dụng ngân hàng, gần đây ngân hàng siết lại tín dụng, họ tìm nguồn vốn khác đó là huy động trên sàn chứng khoán hoặc phát hành trái phiếu và các doanh nghiệp này duy trì lãi suất cao để tăng tính hấp dẫn.

Liên quan đến vấn đề doanh nghiệp BĐS lớn trả lãi suất thấp hơn doanh nghiệp BĐS quy mô nhỏ, Ts. Ánh cho rằng, ở Việt Nam chưa có xếp hạng tín nhiệm thì việc lãi suất cao hay thấp thông qua uy tín của các doanh nghiệp đó, nó được hình thành trong quá trình hoạt động của doanh nghiệp và được thị trường chấp nhận.Dự báo về rủi ro khi đầu tư trái phiếu, theo Ts. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, nhà đầu tư cần cẩn trọng với những công ty BĐS đưa ra mức lãi suất trái phiếu cao gấp đôi lãi suất ngân hàng bình thường. Bởi lãi suất càng cao sẽ đi đôi với những rủi ro càng cao. Đối với những công ty không có báo cáo tài chính hay những công ty có tuổi đời chưa lâu, để thu hút đầu tư họ sẽ càng trả lãi suất cao.

Vấn đề quan trọng nhất của trái phiếu đó là thiếu cơ quan xếp hạng tín nhiệm, nên thị trường không có cơ sở hay căn cứ để đặt niềm tin vào trái phiếu này hay trái phiếu khác.

"Trong trường hợp các doanh nghiệp không thể trả lãi hoặc gốc cho nhà đầu tư thì chắc chắn thiệt hại đầu tiên sẽ thuộc về người mua trái phiếu", Ts. Nguyễn Trí Hiếu nhấn mạnh.

Còn Ts. Ánh thì cho rằng, khi doanh nghiệp gặp khó khăn hay phá sản, trong trật tự ưu tiên giải quyết thủ tục phá sản thì trái phiếu bao giờ cũng được ưu tiên hơn cổ phiếu. Nên xét về mặt rủi ro tài chính thì trái phiếu được ưu tiên nhiều hơn.

Vấn đề quan trọng nhất của trái phiếu đó là thiếu cơ quan xếp hạng tín nhiệm, nên thị trường không có sơ sở hay căn cứ để đặt niềm tin vào trái phiếu này hay trái phiếu khác.

Ts. Nguyễn Trí Hiếu chia sẻ, ở Mỹ có những doanh nghiệp như Moody's hay Standard & Poor's, là cơ quan xếp hạng tín nhiệm. Các doanh nghiệp muốn phát hành trái phiếu trên thị trường thì trái phiếu bắt buộc phải được xếp hạng. Trong khi đó, ở Việt Nam chưa có hệ thống xếp hạng và đánh giá tín nhiệm để doanh nghiệp có thể phát hành trái phiếu chứ chưa nói tới doanh nghiệp được xếp hạng. Đây là vấn đề mà Chính phủ cần quan tâm.

Theo Hải Sơn/Thời báo Kinh doanh

2020: Thị trường trái phiếu bất động sản tiếp tục sôi động  Tiếp nối đà tăng trưởng năm 2019, thị trường trái phiếu bất động sản năm 2020 được dự báo sẽ sôi động. Tuy nhiên, SSI Research cho rằng, cơ quan quản lý cần tăng cường giám sát để đảm bảo thị trường phát triển bền vững. Báo cáo mới đây của SSI Research nhận định, 2019 là một năm sôi động của thị...

Tiếp nối đà tăng trưởng năm 2019, thị trường trái phiếu bất động sản năm 2020 được dự báo sẽ sôi động. Tuy nhiên, SSI Research cho rằng, cơ quan quản lý cần tăng cường giám sát để đảm bảo thị trường phát triển bền vững. Báo cáo mới đây của SSI Research nhận định, 2019 là một năm sôi động của thị...

Tin liên quan

Khối ngoại bán ròng 5 tuần liên tiếp, 3 quỹ ETF lớn nhất thị trường bị rút vốn

Khối ngoại bán ròng 5 tuần liên tiếp, 3 quỹ ETF lớn nhất thị trường bị rút vốn Brokers địa ốc có "giã từ vũ khí"?

Brokers địa ốc có "giã từ vũ khí"? Thiên Long báo lãi quý IV/2019 tăng 111%

Thiên Long báo lãi quý IV/2019 tăng 111% "Đề xuất Chính phủ Việt Nam ban hành Luật Đầu tư mạo hiểm"

"Đề xuất Chính phủ Việt Nam ban hành Luật Đầu tư mạo hiểm" Ông chủ đứng sau doanh nghiệp vừa trúng thầu dự án 92,2ha ở Đồng Nai là ai?

Ông chủ đứng sau doanh nghiệp vừa trúng thầu dự án 92,2ha ở Đồng Nai là ai? Đếm ngược đến lễ ra mắt Tổ hợp căn hộ khách sạn, shophouse 5 sao Apec Diamond Park

Đếm ngược đến lễ ra mắt Tổ hợp căn hộ khách sạn, shophouse 5 sao Apec Diamond Park

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54

Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17

Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17 Bức điện tín hé lộ nỗi lo của Đức về ông Trump08:02

Bức điện tín hé lộ nỗi lo của Đức về ông Trump08:02Tin đang nóng

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận

Các 'ông trùm' công nghệ tranh cãi về dự án 500 tỷ USD mà Tổng thống Trump vừa công bố

Các 'ông trùm' công nghệ tranh cãi về dự án 500 tỷ USD mà Tổng thống Trump vừa công bố Cô gái Lạng Sơn xinh đẹp tìm được hạnh phúc bên chàng trai ngồi xe lăn

Cô gái Lạng Sơn xinh đẹp tìm được hạnh phúc bên chàng trai ngồi xe lăn Phát hiện ung thư, Diva Hồng Nhung vẫn cố hoàn thành liveshow về Hà Nội

Phát hiện ung thư, Diva Hồng Nhung vẫn cố hoàn thành liveshow về Hà Nội Tên tội phạm tình dục nguy hiểm nhất Cbiz ra tù

Tên tội phạm tình dục nguy hiểm nhất Cbiz ra tù Vũ Thu Phương sau ly hôn vui vẻ gói bánh chưng, Vy Oanh cùng chồng đại gia du xuân

Vũ Thu Phương sau ly hôn vui vẻ gói bánh chưng, Vy Oanh cùng chồng đại gia du xuân Lý Nhã Kỳ, Thanh Thảo và nhiều sao Việt phẫn nộ vụ nam shipper bị đánh tử vong

Lý Nhã Kỳ, Thanh Thảo và nhiều sao Việt phẫn nộ vụ nam shipper bị đánh tử vongTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Về nhà, người phụ nữ choáng váng khi phát hiện "điều lạ" trên giường

Lạ vui

23:40:34 23/01/2025

Chuyện gì đã xảy ra khiến Đoàn Văn Hậu xuất hiện với cái chân nẹp kín giữa buổi tiệc tất niên?

Sao thể thao

23:36:38 23/01/2025

Truy lùng danh tính sao nữ hạng A bị phốt cặp cùng lúc 6 đại gia, có bầu nhưng không ai nhận con

Sao châu á

23:25:53 23/01/2025

Khoa Pug lên tiếng về câu chuyện đầy đau thương của nam shipper ở Đà Nẵng

Netizen

23:20:21 23/01/2025

HOT: Hồ Quang Hiếu và vợ kém 17 tuổi chính thức đón con đầu lòng, tiết lộ xảy ra 1 sự việc ngoài dự đoán!

Sao việt

23:12:10 23/01/2025

Cách cắm hoa thược dược bằng xốp, chỉ 10 phút xong ngay 1 bình đẹp rực rỡ trưng Tết, mẹ vụng mấy cũng làm được!

Sáng tạo

22:55:43 23/01/2025

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'

Pháp luật

22:14:08 23/01/2025

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra

Tin nổi bật

21:32:51 23/01/2025

Xuân vận 2025 - Cuộc di chuyển lớn ở Trung Quốc với 9 tỷ lượt người

Thế giới

21:03:44 23/01/2025

Giảm 9kg, "cơ trưởng đẹp trai nhất Việt Nam" flex thứ ai cũng choáng trong đám cưới với "phú bà" U30

Giảm 9kg, "cơ trưởng đẹp trai nhất Việt Nam" flex thứ ai cũng choáng trong đám cưới với "phú bà" U30 Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Chồng kiếm tiền tỷ, vợ Quang Hải đắn đo không dám mua túi Hermes 600 triệu, tiết lộ số tiền trong tài khoản cuối năm

Chồng kiếm tiền tỷ, vợ Quang Hải đắn đo không dám mua túi Hermes 600 triệu, tiết lộ số tiền trong tài khoản cuối năm Nữ diễn viên Việt từng được khen đẹp đúng chuẩn khuôn vàng thước ngọc, giờ U60 nhan sắc thế nào?

Nữ diễn viên Việt từng được khen đẹp đúng chuẩn khuôn vàng thước ngọc, giờ U60 nhan sắc thế nào? Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú Bảo Thanh khoe sổ đỏ, NSND Hồng Vân trẻ đẹp không ngờ

Bảo Thanh khoe sổ đỏ, NSND Hồng Vân trẻ đẹp không ngờ "Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền

"Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền

Ngày mẹ chồng nhập viện, em dâu vẫn bận rộn đi du lịch nhưng chỉ một câu nói của cậu con trai 16 tuổi, em ấy liền tỉnh ngộ

Ngày mẹ chồng nhập viện, em dâu vẫn bận rộn đi du lịch nhưng chỉ một câu nói của cậu con trai 16 tuổi, em ấy liền tỉnh ngộ