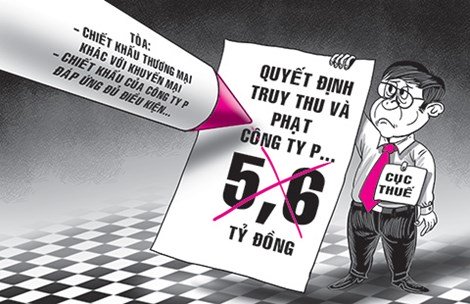

Cục Thuế thua kiện vụ truy thu thuế 5,6 tỉ đồng

Đâm chết người khi bị ngăn đánh vợ

Đâm chết người khi bị ngăn đánh vợ Giăng camera từ ngõ vào phòng ngủ để bán ma túy

Giăng camera từ ngõ vào phòng ngủ để bán ma túyTheo tòa, quyết định truy thu và phạt 5,6 tỉ đồng của cơ quan thuế có một phần không đúng quy định pháp luật nên tuyên hủy.

Chiều 25/9, TAND TP.HCM đã tuyên án vụ Công ty Cổ phần Thương mại Phú Lễ Việt Nam kiện cục trưởng Cục Thuế TP.HCM về quyết định truy thu và phạt gần 5,6 tỉ đồng. Tòa đã tuyên hủy quyết định của cục thuế.

Truy thu không có cơ sở

Trong vụ việc trên, Công ty Phú Lễ bán sỉ rượu nếp và rượu chuối hột, có hợp đồng với đại lý kèm thỏa thuận nếu đại lý mua hàng đạt doanh số trên 100 triệu đồng thì được hưởng chiết khấu thương mại 5%. Tuy nhiên, khi thanh tra, Cục Thuế TP.HCM cho rằng khoản chiết khấu này không được chấp nhận, xem đây là khuyến mãi . Do đó, doanh thu của Phú Lễ bị xác định lại cao hơn và truy thu thuế thu nhập doanh nghiệp (DN).

Tại phiên xử ngày 18-9 (thứ Sáu tuần trước), đại diện Cục Thuế TP cho rằng thỏa thuận dựa trên doanh số là không đúng quy định mà phải thỏa thuận dựa trên “số lượng lớn” mới được xem là chiết khấu.

Sau khi nghị án kéo dài, chiều 25-9, TAND TP.HCM tuyên án với nhận định việc chiết khấu thương mại được quy định trong các chuẩn mực kế toán, theo Luật Kế toán, trong khi quy định về khuyến mãi thực hiện theo Luật Thương mại. Tòa khẳng định chiết khấu thương mại không đồng nghĩa với khuyến mãi.

Ngoài ra, tòa cho rằng quy định về chiết khấu yêu cầu thỏa thuận về “khối lượng lớn” (không phải “số lượng lớn” như đại diện Cục Thuế trình bày). Trong các hợp đồng của Phú Lễ có nói rõ đại lý hưởng chiết khấu nếu đạt doanh số trên 100 triệu đồng, có đính kèm phụ lục bảng giá sản phẩm từ 27.000 đồng/chai đến 230.000 đồng/chai rượu, vậy là đã đáp ứng đủ điều kiện về chiết khấu. Do đó, tòa tuyên việc truy thu của cơ quan thuế là không có cơ sở.

Tặng, cho phải… thông báo khuyến mãi

Video đang HOT

Trong quyết định truy thu và phạt thuế bị kiện còn một khoản truy thu thuế giá trị gia tăng của các sản phẩm mà Phú Lễ tặng, cho các đại lý. Cụ thể như tặng chai rượu mẫu, ly uống rượu, xô ướp rượu… cho đại lý trưng bày, sử dụng, tặng khách mua lẻ…

Tại tòa, cơ quan thuế cho rằng quy định về khuyến mãi trong Luật Thương mại có hình thức đưa hàng mẫu, tặng sản phẩm nên việc tặng, cho sản phẩm của Phú Lễ được xem là một hình thức khuyến mãi. DN phải đăng ký/thông báo về chương trình khuyến mãi với Sở Công Thương thì mới được chấp nhận khấu trừ về thuế. Trong khi đó Phú Lễ không thông báo khuyến mãi nên không được khấu trừ, phải trả lại phần thuế giá trị gia tăng đã khấu trừ.

Theo Cục Thuế TP, DN có thể tặng cho với rất nhiều mục đích. Ví dụ, tặng cho khách hàng là phục vụ sản xuất, kinh doanh, tặng cho người nghèo là làm từ thiện, tặng cho cán bộ thuế là ngoại giao. DN tặng cho ai thì cơ quan thuế làm sao biết được, cơ quan thuế không có thời gian kiểm tra DN tặng ai! Vì vậy, không có thông báo khuyến mãi thì không phải là phục vụ sản xuất, kinh doanh.

Tòa nhận định tương tự cơ quan thuế, cho rằng việc tặng sản phẩm mà không gửi thông báo khuyến mãi thì không được xem là khoản tặng, cho phục vụ mục đích sản xuất, kinh doanh. Do đó cơ quan thuế không cho Phú Lễ khấu trừ thuế, cần truy thu thuế là có cơ sở.

Từ đó, tòa tuyên quyết định truy thu và phạt 5,6 tỉ đồng của cơ quan thuế có một phần không đúng quy định pháp luật. Các khoản truy thu và phạt (trên 1,6 tỉ đồng thuế GTGT, gần 2,8 tỉ đồng thuế thu nhập DN, phạt chậm nộp gần 320 triệu đồng, phạt vi phạm hành chính gần 830 triệu đồng) có liên quan với nhau nên cơ quan thuế phải giải quyết lại việc truy thu, phạt thuế cho đúng quy định.

Như vậy, theo quyết định của tòa, DN chỉ không được chấp nhận khoảng 80 triệu đồng, con số rất nhỏ so với 5,6 tỉ đồng trong quyết định của Cục Thuế TP mà Phú Lễ yêu cầu tòa xử bác quyết định. Nói cách khác, Phú Lễ đã thắng kiện gần như hoàn toàn.

Doanh nghiệp: “Vẫn kháng cáo” Quy định của Bộ Tài chính có tách bạch cách ghi hóa đơn, cách tính thuế riêng với hàng khuyến mãi và hàng tặng, cho. Như vậy chứng tỏ đây là hai loại hàng khác nhau, không thể gộp chung cứ hàng tặng cho là xem như khuyến mãi. Toàn bộ hàng tặng, Phú Lễ đều tặng cho sản phẩm cho đại lý mua hàng, có hóa đơn, chứng từ, giấy tờ chứng minh, như vậy là phục vụ sản xuất, kinh doanh. Nếu cơ quan thuế cho rằng DN đã tặng cho những đối tượng không nhằm phục vụ sản xuất, kinh doanh thì cơ quan thuế phải chứng minh. Vì vậy Phú Lễ sẽ kháng cáo.

Theo_VietNamNet

Đủ chiêu trò trốn thuế của doanh nghiệp nhập khẩu ôtô tại VN

Sau vụ phạt và truy thu thuế nhà nhập khẩu chính hãng BMW (Euro Auto), Tổng cục Thuế phát hiện thêm nhiều mánh khóe trốn thuế khác của các doanh nghiệp nhập khẩu ôtô.

Theo yêu cầu của Bộ Tài chính, Tổng cục Thuế đã chỉ đạo Cục Thuế TP HCM kiểm tra đối với doanh nghiệp nhập khẩu ôtô Euro Auto liên quan đến nghi vấn chuyển giá trong hoạt động kinh doanh nhập khẩu xe BMW chính hãng của doanh nghiệp này. Qua kiểm tra, Cục Thuế TP HCM đã điều chỉnh lại giá bán của các xe mà hãng này đã bán ra và xử lý truy thu, phạt gần 6,6 tỷ đồng. Lý do được cơ quan thuế đưa ra: Doanh nghiệp này đã "cố tình" điều chỉnh giá bán có giá trị thấp hơn giá giao dịch thông thường.

Điều đáng nói, cơ quan thuế đưa ra mức phạt này dựa trên kiểm tra sổ sách kế toán của Euro Auto chỉ riêng trong năm 2013. Sau khi có kết quả kiểm tra như vậy, Phó Tổng cục trưởng (Tổng cục Thuế) Phi Văn Tuấn đã có văn bản gửi Cục Thuế TP HCM tiếp tục rà soát, kiểm tra niên độ năm 2014 và trước năm 2013 đối với Euro Auto.

BMW Euro Auto đã "cố tình" điều chỉnh giá bán có giá trị thấp hơn giá giao dịch thông thường.

Theo ông Phi Văn Tuấn Phó Tổng cục trưởng (Tổng cục Thuế) đã cho biết, "Nhiều doanh nghiệp, khách sạn lợi dụng điều này (phương án thuê xe của nhà nhập khẩu - PV) để tránh đóng thuế thu nhập doanh nghiệp".

Chiều 21/8, liên quan vấn đề này, Trưởng phòng Tiếp thị và Truyền thông Euro Auto Nguyễn Vũ Thanh Thảo, cho biết: Doanh nghiệp vẫn chưa nhận được bất cứ thông tin nào. Tuy nhiên thực tế, Cục Thuế TP HCM đã thực hiện kiểm tra với doanh nghiệp này và có kết quả truy thu và phạt tiền thuế trước đó nhiều ngày.

Câu chuyện trốn thuế của Euro Auto không phải mới, bởi trước đó, kể từ khi chính thức trở thành nhà nhập khẩu xe BMW vào thị trường Việt Nam (2007), Euro Auto từng dính "phốt" năm 2012. Khi đó, doanh nghiệp này bị Cục Hải quan TP HCM truy thu gần 83 tỷ đồng do sai phạm sau thông quan từ ngày 1/1/2010 đến 29/6/2012. Lý do, nhiều khoản chi phí đáng ra doanh nghiệp phải cộng vào để tính thuế lại được doanh nghiệp này "quên" khai báo.

Euro Auto từng dính "phốt" năm 2012. Khi đó, doanh nghiệp này bị Cục Hải quan TP HCM truy thu gần 83 tỷ đồng.

Sau khi kiểm tra tại Euro Auto, Tổng cục Thuế tiếp tục có công văn gửi các cục thuế địa phương yêu cầu kiểm tra, rà soát doanh nghiệp nhập khẩu, phân phối ôtô khác. Tổng cục Thuế đưa ra nhiều mánh khóe trốn thuế khác của các doanh nghiệp nhập ôtô để các đơn vị thuế địa phương nắm bắt và xử lý.

Ví dụ một số doanh nghiệp kinh doanh ôtô thực hiện nhập khẩu bán buôn và bán lẻ ôtô mới, nhưng lại đứng tên làm thủ tục đăng ký xe với tên của công ty nhập khẩu với mục đích cho thuê lại. "Thực chất việc này, ôtô nhập mới sẽ đưa vào sử dụng tại Việt Nam với danh nghĩa tài sản của công ty nhập khẩu và thuế giá trị gia tăng sẽ được hoàn lại theo quy định của pháp luật thuế hiện hành", ông Phi Văn Tuấn đánh giá.

Bên cạnh đó, khách hàng của công ty kinh doanh ôtô nhập khẩu dù có khả năng mua xe mới vẫn ưu tiên phương án thuê xe để được khấu trừ chi phí đầu vào. "Việc này dẫn tới nhiều doanh nghiệp khách sạn lợi dụng để tránh đóng thuế thu nhập doanh nghiệp", ông Phi Văn Tuấn cho biết.

Lexus Việt Nam vừa bàn giao 3 chiếc Lexus ES350 cho khách sạn Sheraton Hà Nội.

Hồi đầu tháng, Lexus Việt Nam vừa bàn giao 3 chiếc Lexus ES350 cho khách sạn Sheraton Hà Nội. Tuy nhiên, chưa rõ hình thức hợp tác giữa hai bên như thế nào, có nằm trong những chiêu trò mà Tổng cục Thuế chỉ ra hay không.

Tổng cục Thuế cho biết thêm, theo hợp đồng đã ký, các khách hàng thuê xe có thể được mua lại xe thuê với mức giá rất thấp, chỉ bằng khoảng 50% mức giá bán mới (sau khi đã khấu hao).

"Như vậy, người mua xe tại thời điểm này nếu muốn làm thủ tục chuyển nhượng, đăng ký sẽ giảm được một nửa tiền thuế giá trị gia tăng, thuế trước bạ so với khi mua. Song thực chất họ đã sử dụng xe này từ lúc nhập khẩu mới", ông Phi Văn Tuấn cho biết thêm.

Theo_Kiến Thức

Euro Auto BMW: Khai láo thuế, xe lỗi và thích gây sốc  Không chỉ bị Tổng cục thuế phạt truy thu 6.588 tỷ đồng, Euro Auto BMW cũng từng dính phốt bị truy thu thuế trước đây, xe lỗi... Mới đây, Tổng cục Thuế truy thu và phạt Euro Auto BMW, tổng số tiền 6,588 tỷ đồng. Nguyên nhân Euro AutoBMW bị truy thu và phạt khoản tiền này là do doanh nghiệp có hành...

Không chỉ bị Tổng cục thuế phạt truy thu 6.588 tỷ đồng, Euro Auto BMW cũng từng dính phốt bị truy thu thuế trước đây, xe lỗi... Mới đây, Tổng cục Thuế truy thu và phạt Euro Auto BMW, tổng số tiền 6,588 tỷ đồng. Nguyên nhân Euro AutoBMW bị truy thu và phạt khoản tiền này là do doanh nghiệp có hành...

Tin liên quan

Euro Auto bị truy thu hàng tỷ đồng

Euro Auto bị truy thu hàng tỷ đồng Công ty Đại Nam bị phạt, truy thu hơn 99 tỉ đồng

Công ty Đại Nam bị phạt, truy thu hơn 99 tỉ đồng Metro trốn thuế 507 tỷ đồng và tội giết người hàng loạt

Metro trốn thuế 507 tỷ đồng và tội giết người hàng loạt Đã làm rõ nghi án chuyển giá, Metro bị truy thu hơn 500 tỷ đồng

Đã làm rõ nghi án chuyển giá, Metro bị truy thu hơn 500 tỷ đồng Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ

Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ Bác kháng cáo kêu oan của ông Trần Đình Triển

Bác kháng cáo kêu oan của ông Trần Đình Triển Tuấn 'thần đèn' không hoàn lương, phạm pháp với thủ đoạn tinh vi hơn

Tuấn 'thần đèn' không hoàn lương, phạm pháp với thủ đoạn tinh vi hơn Khởi tố 9 thanh thiếu niên đua xe trái phép

Khởi tố 9 thanh thiếu niên đua xe trái phépTiêu điểm

Cán bộ đội thuế ở Thanh Hóa cầm điếu cày, xưng 'mày - tao' với dân

Cán bộ đội thuế ở Thanh Hóa cầm điếu cày, xưng 'mày - tao' với dân Lợi dụng thiếu nữ say bia, nam thanh niên đưa vào nhà nghỉ để hiếp dâm

Lợi dụng thiếu nữ say bia, nam thanh niên đưa vào nhà nghỉ để hiếp dâm Thiếu nữ 17 tuổi suýt chết khi dẫn người quen trên facebook về nhà

Thiếu nữ 17 tuổi suýt chết khi dẫn người quen trên facebook về nhà Hàng nghìn người mất trắng tài sản sau giấc mơ 'giàu nhanh': Tiền đã về tay ai?

Hàng nghìn người mất trắng tài sản sau giấc mơ 'giàu nhanh': Tiền đã về tay ai? Lừa bán 7 nạn nhân qua Campuchia với thủ đoạn "việc nhẹ, lương cao"

Lừa bán 7 nạn nhân qua Campuchia với thủ đoạn "việc nhẹ, lương cao" Vợ chồng giám đốc công ty bị lừa hàng tỷ đồng vì lý do khó ngờ

Vợ chồng giám đốc công ty bị lừa hàng tỷ đồng vì lý do khó ngờ Cảnh sát kể về vụ bắt giữ 2 phạm nhân trốn Trại giam Thanh Xuân

Cảnh sát kể về vụ bắt giữ 2 phạm nhân trốn Trại giam Thanh Xuân Bắt giữ đối tượng lái xe sang, mang súng và ma túy định 'chuồn' qua biên giới

Bắt giữ đối tượng lái xe sang, mang súng và ma túy định 'chuồn' qua biên giớiTin đang nóng

Chuyến đi đoàn tụ lại là phút hạnh phúc cuối cùng của gia đình bác sĩ Ấn Độ

Chuyến đi đoàn tụ lại là phút hạnh phúc cuối cùng của gia đình bác sĩ Ấn Độ Mưa như trút, vỡ đập thủy lợi, người dân đưa ô tô lên cầu tránh lũ

Mưa như trút, vỡ đập thủy lợi, người dân đưa ô tô lên cầu tránh lũ 7 năm cổ tích của Mai Davika và bạn trai ông hoàng phòng vé: Gian nan vượt qua thị phi và định kiến, ngày nào cũng là Valentine

7 năm cổ tích của Mai Davika và bạn trai ông hoàng phòng vé: Gian nan vượt qua thị phi và định kiến, ngày nào cũng là Valentine Jennie (BLACKPINK) và V (BTS) nghi công khai hẹn hò: Bài hát, chiếc bánh kem cùng dòng chữ đặc biệt gây bão mạng!

Jennie (BLACKPINK) và V (BTS) nghi công khai hẹn hò: Bài hát, chiếc bánh kem cùng dòng chữ đặc biệt gây bão mạng! Hai người đàn ông ở Nghệ An tử vong bất thường

Hai người đàn ông ở Nghệ An tử vong bất thường Gặp chủ quán phở sinh năm 2003 "xinh nhất" Tuyên Quang: Từ khi khởi nghiệp, không ngày được ngủ nướng

Gặp chủ quán phở sinh năm 2003 "xinh nhất" Tuyên Quang: Từ khi khởi nghiệp, không ngày được ngủ nướng 6 "đại kỵ" trong phòng ngủ khiến tài lộc tiêu tan, sức khỏe giảm sút nghiêm trọng

6 "đại kỵ" trong phòng ngủ khiến tài lộc tiêu tan, sức khỏe giảm sút nghiêm trọngTin mới nhất

Nhóm hacker chiếm đoạt 21.000 tài khoản thẻ tín dụng, thu lợi bất chính hàng tỷ đồng

Kỳ 1: Khi "cái chết trắng" hiện hình

Để không còn ma túy trên địa bàn tỉnh Kiên Giang

Dự án nào khiến cựu Chủ tịch UBND TP Sóc Trăng vào vòng lao lý ?

Bắt giam "Tùng Moscow" vì tội buôn lậu

Truy bắt nhanh đối tượng giết người đang bỏ trốn qua biên giới

Lừa góp vốn để buôn xe sang, lĩnh 14 năm tù

Mang ma túy và 2 khẩu súng xuất cảnh qua Campuchia thì bị "tóm"

"Bộ sậu" cựu cán bộ, lãnh đạo Ban Dân tộc tỉnh An Giang lãnh án

Làm nhiệm vụ trên cao tốc, CSGT phát hiện xe vận chuyển hàng trăm bình "khí cười"

Nhóm đối tượng người nước ngoài dùng bình xịt hơi cay cướp ô tô trên cao tốc

Chạy xe nẹt pô ngoài đường, nam thanh niên 19 tuổi bị đâm tử vong

Có thể bạn quan tâm

3 nhân vật quyền lực của Iran thiệt mạng trong cuộc không kích của Israel

Thế giới

18:36:16 13/06/2025

Bé trai sơ sinh ở Hà Nội tiên lượng nặng bật tiếng khóc đầu tiên, cả phòng mổ vỡ òa

Netizen

18:22:48 13/06/2025

Châu Kiệt Luân được gọi là "cỗ máy in tiền"

Nhạc quốc tế

18:21:00 13/06/2025

3 mỹ nhân bóng chuyền đang gây sốt giải châu Á tại Việt Nam: Nhan sắc - khí chất được ví như hoa hậu, "tiên tử"

Sao thể thao

18:19:37 13/06/2025

Tiết lộ mới về sức mạnh của iPhone 17 Pro Max

Đồ 2-tek

18:18:05 13/06/2025

1 nữ diễn viên ngã "bổ nhào" trên thảm đỏ show thời trang, BTC đã dặn nhưng quyết không nghe!

Sao châu á

17:59:41 13/06/2025

BYD ra mắt xe điện giá rẻ tại Anh, thách thức Tesla và các đối thủ châu Âu

Ôtô

17:59:40 13/06/2025

Bốn người mất tích, hàng nghìn nhà dân bị ngập trong trận lũ dị thường

Tin nổi bật

17:46:37 13/06/2025

Sao Việt 13/6: Văn Mai Hương lên tiếng xin lỗi

Sao việt

17:23:11 13/06/2025

Hôm nay nấu gì: Cơm tối vừa ngon mát lại bổ dưỡng

Ẩm thực

17:10:56 13/06/2025

Rúng động "chị T." bị tố lừa đảo cả showbiz Việt, nam MC hạng A cũng từng là nạn nhân

Rúng động "chị T." bị tố lừa đảo cả showbiz Việt, nam MC hạng A cũng từng là nạn nhân Khoảnh khắc 2 người đi xe máy vượt rào chắn bị tàu khách từ Hà Nội tông tử vong

Khoảnh khắc 2 người đi xe máy vượt rào chắn bị tàu khách từ Hà Nội tông tử vong

Chàng trai 23 tuổi bị đột quỵ trên bàn làm việc, phải cấp cứu mở hộp sọ, di chứng liệt nửa người: Chạy KPI 'thêm 1 chút' để rồi 'chậm cả đời'

Chàng trai 23 tuổi bị đột quỵ trên bàn làm việc, phải cấp cứu mở hộp sọ, di chứng liệt nửa người: Chạy KPI 'thêm 1 chút' để rồi 'chậm cả đời' Cặp đôi đóng cha con trên phim nhưng yêu nhau ngoài đời, nhà gái đẹp nức nở kém nhà trai 38 tuổi

Cặp đôi đóng cha con trên phim nhưng yêu nhau ngoài đời, nhà gái đẹp nức nở kém nhà trai 38 tuổi Mỹ nhân hot tới nỗi thành tên riêng của cả 1 năm, cát-xê 10 tỷ/ ngày vẫn không đủ tiền cưới chồng

Mỹ nhân hot tới nỗi thành tên riêng của cả 1 năm, cát-xê 10 tỷ/ ngày vẫn không đủ tiền cưới chồng Mở chiếc hộp trong tủ cũ, tôi chết lặng khi biết lý do vì sao bố lại tuyệt tình với mẹ đến thế

Mở chiếc hộp trong tủ cũ, tôi chết lặng khi biết lý do vì sao bố lại tuyệt tình với mẹ đến thế Ốc Thanh Vân lại đưa các con sang Úc định cư sau 6 tháng trở về Việt Nam?

Ốc Thanh Vân lại đưa các con sang Úc định cư sau 6 tháng trở về Việt Nam?