Cửa hàng Bách hóa Xanh giảm doanh thu vì thiếu hàng

Bàn tròn chứng khoán: Cơ hội vào hàng?

Bàn tròn chứng khoán: Cơ hội vào hàng? Ngân hàng giảm lãi suất, doanh nghiệp yên tâm vụ cuối năm

Ngân hàng giảm lãi suất, doanh nghiệp yên tâm vụ cuối nămTrong tháng 10, doanh thu bình quân mỗi cửa hàng Bách hóa Xanh là 1,3 tỷ đồng, bằng với tháng 9. Trong khi đó, chỉ tiêu này trong 3 tháng 6, 7, 8 đều đạt 1,5 tỷ đồng/cửa hàng.

Công ty Cổ phần Đầu tư Thế giới Di động vừa cập nhật kết quả kinh doanh 10 tháng đầu năm 2019 với doanh thu thuần hợp nhất 84.723 tỷ đồng, lợi nhuận sau thuế 3.260 tỷ đồng. So với kế hoạch của cả năm, Thế giới Di động đã hoàn thành 78% mục tiêu doanh thu và 91% mục tiêu lợi nhuận.

Với chuỗi bán lẻ thực phẩm, hàng tiêu dùng Bách hóa Xanh, doanh thu sau 10 tháng của hệ thống là 8.224 tỷ đồng. Đến cuối tháng 10, chuỗi này có 866 cửa hàng, vượt mục tiêu ban đầu là 700 cửa hàng trong năm 2019.

Doanh thu bình quân cửa hàng chưa phục hồi

Trong tháng 10, doanh thu bình quân của mỗi cửa hàng hoạt động đủ tháng đạt 1,3 tỷ đồng/tháng. Kết quả này bằng tháng 9 nhưng thấp hơn 3 tháng 6, 7, 8 trước đó, giai đoạn doanh thu trung bình của mỗi điểm bán ổn định ở mức 1,5 tỷ đồng/tháng.

Ban lãnh đạo Thế giới Di động cho biết ngoài những yếu tố khách quan như thời tiết không thuận lợi, khách hàng ưu tiên ngân sách chi tiêu dành cho con mùa nhập học, việc Bách hóa Xanh siết chặt tỷ lệ huỷ hàng cuối tháng 9 và nửa đầu tháng 10 dẫn đến việc một số siêu thị thiếu hàng và doanh thu bình quân mỗi cửa hàng giảm.

Chuỗi này cho biết sau đó đã triển khai các biện pháp đảm bảo luôn cung ứng đầy đủ trong các phiên buổi sáng và cả chiều. “Nỗ lực này đã giúp doanh thu của các cửa hàng tăng trở lại từ cuối tháng 10 và trong tháng 11″, báo cáo của Thế giới Di động cho hay.

Tại buổi gặp nhà đầu tư hôm 13/11, CEO Bách hóa Xanh Trần Kinh Doanh cho biết sau thời gian quá tập trung giảm tỷ lệ hủy hàng, suy nghĩ hiện tại của công ty là dù làm gì, số lượng hàng hóa của cửa hàng phải đủ nhiều để thỏa mãn khách hàng khi bước vào. Đây sẽ là ưu tiên hàng đầu của chuỗi.

Doanh thu ở điểm bán Bách hóa Xanh giảm vì thiếu hàng sau khi chuỗi tập trung giảm tỷ lệ hủy hàng. Ảnh: MWG.

Mục tiêu 1.000 cửa hàng đến cuối 2019

Video đang HOT

Cuối tháng 10, biên lợi nhuận gộp sau hủy hàng và mất mát của Bách hóa Xanh hơn 20%, cao hơn mốc 18% cuối năm 2018. Công ty cho biết tỷ suất lợi nhuận gộp của chuỗi đã vượt chỉ tiêu đặt ra đầu năm 2019.

Trong dài hạn, chuỗi sẽ tiếp tục ưu tiên tập trung tối ưu công tác mua hàng để tiếp tục gia tăng biên lợi nhuận với cam kết không tăng giá bán.

Mục tiêu đến cuối năm 2019 là có 1.000 cửa hàng để chuẩn bị phục vụ mùa mua sắm cao điểm Tết 2020. Với mức lợi nhuận ròng của toàn hệ thống Thế giới Di động trên 30%, Bách hóa Xanh quyết định tăng tốc mở rộng sau khi vượt mục tiêu 2019 là 700 cửa hàng vào tháng 8.

Hiện ngoài 4 trung tâm phân phối đã vận hành theo kế hoạch từ đầu năm, chuỗi này đang sử dụng thêm 4 kho hỗ trợ vận hành hệ thống cửa hàng ở 21 tỉnh, thành khu vực miền Nam và Nam Trung Bộ trong lúc xây dựng thêm các trung tâm phân phối mới.

2 trung tâm phân phối ở TP.HCM đang hoạt động hết công suất và phục vụ cho hơn 400 cửa hàng trên địa bàn TP và vùng lân cận. Trong khi đó, 2 trung tâm phân phối và 4 kho tại khu vực tỉnh phục vụ dưới công suất do độ phủ cửa hàng tại thị trường tỉnh, đặc biệt là các cụm tỉnh mới còn thưa thớt.

“Khi độ phủ cửa hàng tăng lên, công suất hoạt động của các trung tâm phân phối và kho được cải thiện, phục vụ càng nhiều cửa hàng thì tỷ lệ chi phí vận hành trung tâm phân phối và kho trên doanh thu sẽ càng giảm”, Thế giới Di động cho hay.

Theo News.zing.vn

Nợ vay của Thế giới Di động tăng lên hơn 10.000 tỷ đồng

Tính đến cuối tháng 9 vừa qua, Thế giới Di động (MWG) có thêm 519 cửa hàng so với ngày cuối năm ngoái. Cùng với đó, nợ vay, chi phí tài chính cũng như các loại chi phí bán hàng và quản lí doanh nghiệp cũng tăng nhanh.

Một cửa hàng Thế giới Di động tại Hà Nội. Ảnh: Y Vân.

Theo báo cáo tài chính kiểm toán công bố mới đây, tại ngày 30/9 năm nay, CTCP Đầu tư Thế giới Di động (Mã: MWG) có tổng nguồn vốn 32.253 tỉ đồng, tăng 15% so với ngày đầu năm, tương đương với mức tăng 4.231 tỉ đồng. Trong đó, vốn chủ sở hữu tăng 25,7% lên 11.290 tỉ đồng, tương đương gần 35% tổng nguồn vốn.

Nợ phải trả tăng 10,1% so với ngày đầu năm lên 21.064 tỉ đồng, trong đó nợ ngắn hạn tăng 2.013 tỉ đồng và nợ dài hạn giảm 89 tỉ đồng.

Đáng chú ý, giá trị vay ngân hàng ngắn hạn thời điểm 30/9 là 8.913 tỉ đồng, tăng 3.077 tỉ đồng so với ngày đầu năm. Giá trị vay dài hạn là 1.121 tỉ đồng, giảm 7,2%. Tổng giá trị vay ngắn hạn và dài hạn của MWG tại ngày cuối quí III là 10.034 tỉ đồng. Giá trị vay này tương đương 47,6% tổng nợ phải trả và 31% tổng nguồn vốn của MWG.

Chủ nợ lớn nhất của MWG tại thời điểm cuối quí III là Ngân hàng TNHH Một thành viên HSBC Việt Nam với dư nợ 1.778 tỉ đồng. Các vị trí thứ hai, ba, tư tiếp tục là các ngân hàng nước ngoài khác. Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đứng thứ năm với 712 tỉ đồng.

Ngoài vay ngắn hạn, MWG còn có 1.121 tỉ đồng trái phiếu thường trong nước kì hạn dài, phát hành cho một số công ty bảo hiểm và công ty chứng khoán.

Trái phiếu thường trong nước được thu xếp phát hành bởi Ngân hàng TNHH MTV Standard Chartered Việt Nam và được bảo lãnh bởi Credit Guarantee and Investment Facility (CGIF - quĩ đầu tư tín thác của Ngân hàng Phát triển Châu Á), phí bảo lãnh 1,5%/năm.

Tăng nguồn vốn cho mở rộng hoạt động: Chi phí tăng nhanh

Vay nợ của MWG tăng nhanh là nhằm phục vụ nhu cầu mở rộng mạng lưới cửa hàng trên khắp cả nước, đặc biệt là ở các thành phố lớn. Từ chỗ chỉ có một chuỗi duy nhất là thegioididong.com, trong mấy năm qua MWG đã mở thêm chuỗi Điện máy Xanh, Bách hóa Xanh và gần đây nhất là Điện thoại Siêu rẻ.

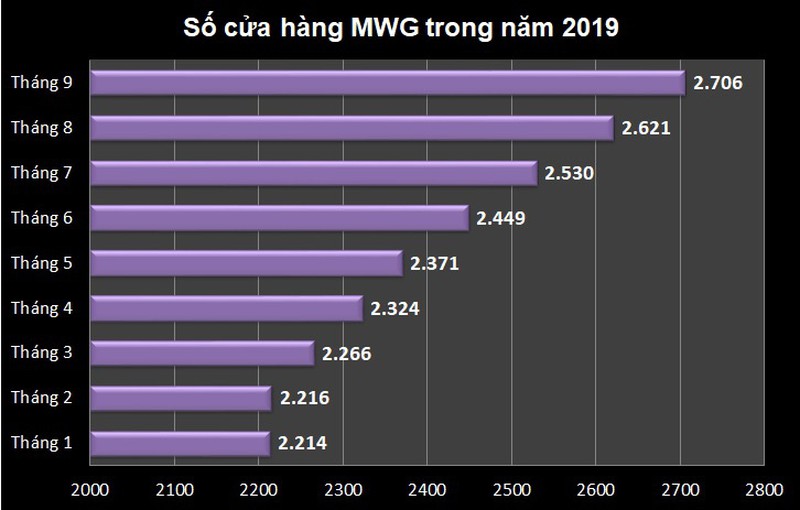

Số cửa hàng của MWG cuối các tháng trong năm 2019. Nguồn: Y Vân tổng hợp từ mwg.com.

Cuối tháng 9 vừa qua, MWG có 2.706 cửa hàng, tăng 85 cửa hàng so với cuối tháng 8 và tăng 257 cửa hàng so với cuối quí II. Tính trung bình trong quí III, MWG có thêm một cửa hàng mới sau mỗi 8,4 giờ đồng hồ.

Từ cuối năm 2018 đến cuối tháng 9/2019, MWG mở mới 519 cửa hàng. Đến nay, chuỗi Điện máy Xanh đã vượt mục tiêu 900 cửa hàng đặt ra cho cả năm 2019. Số cửa hàng tăng giúp cho doanh thu của MWG liên tục tăng trưởng, tuy nhiên chi phí dường như đang đi lên với tốc độ nhanh hơn doanh thu.

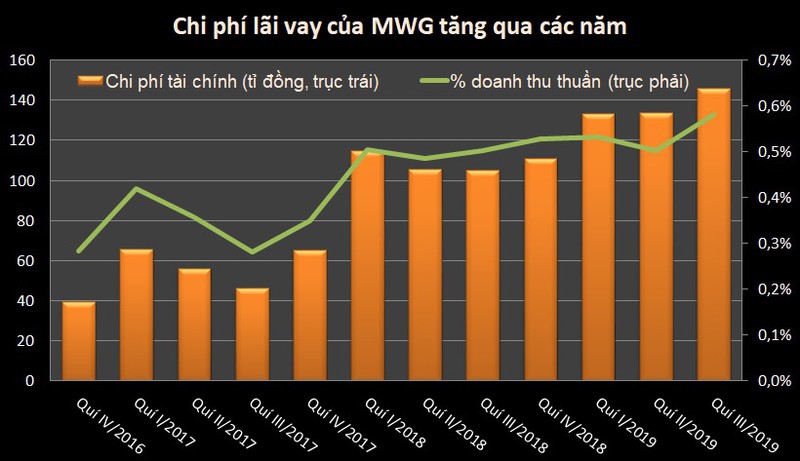

Cụ thể, cùng xu hướng với nợ vay, chi phí tài chính tăng từ 39 tỉ đồng - chiếm 0,28% doanh thu thuần vào quí IV/2016 lên thành 146 tỉ đồng, tương đương 0,58% doanh thu thuần vào quí III/2019.

Chi phí lãi vay của MWG. Nguồn: Y Vân tổng hợp từ báo cáo tài chính.

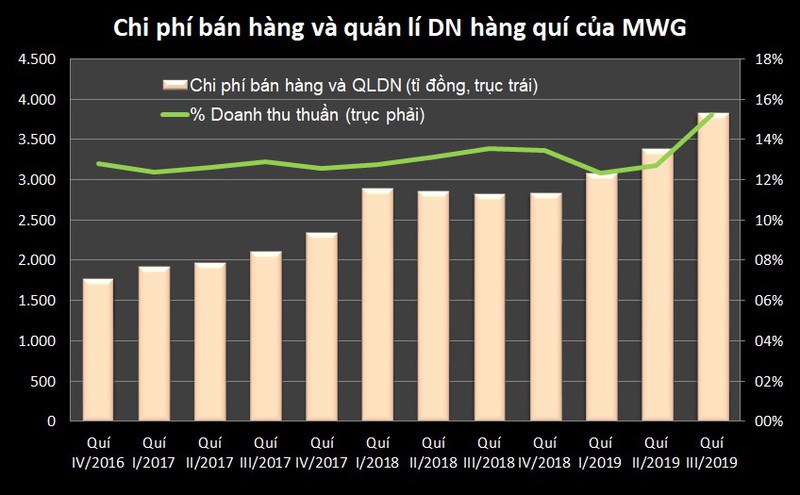

Việc mở rộng hệ thống cửa hàng còn kéo theo chi phí bán hàng và quản lí doanh nghiệp đi lên nhanh chóng.

Theo báo cáo phân tích của CTCP Chứng khoán Tân Việt, trong 5 năm qua chi phí bán hàng tăng trung bình ở mức 60,4%/năm, còn chi phí quản lí doanh nghiệp tăng trung bình ở mức 89%/năm. Tỉ lệ hai loại chi phí này trên doanh thu đã tăng từ mức 10% năm 2014 lên 13% năm 2018.

Đáng chú ý, trong quí III/2019 vừa qua khi MWG có "tốc độ mở rộng nhanh nhất trong lịch sử công ty", tỉ lệ chi phí bán hàng và quản lí doanh nghiệp trên doanh thu thuần của MWG cũng tăng vọt lên mức 15,3%.

Chi phí bán hàng và quản lí doanh nghiệp của MWG qua các quí. Nguồn: Y Vân tổng hợp từ báo cáo tài chính.

Bên cạnh đó, tỉ lệ ROE và ROA giảm dần qua các năm do tốc độ tăng trưởng của lợi nhuận sau thuế không theo kịp tốc độ tăng trưởng của vốn chủ sở hữu cũng như tổng nguồn vốn. Cụ thể, trong giai đoạn 2014-2018, ROA của công ty giảm từ 15,4% còn 10,2%; ROE giảm từ 45% còn 32%.

Tuy nhiên Chứng khoán Tân Việt cũng cho rằng tốc độ tăng trưởng nguồn vốn của MWG là hợp lí với chiến lược tập trung đầu tư cho các chuỗi Điện máy Xanh và Bách hóa Xanh. Trong một vài năm tới khi hoạt động kinh doanh của các chuỗi này trở nên ổn định hơn, các chỉ số ROE và ROA có thể sớm được cải thiện.

Theo Kinh tế & Tiêu dùng

Lợi nhuận Thế Giới Di Động giảm tháng thứ 5 liên tiếp, Bách Hóa Xanh thiếu nguồn cung do trời mưa  Thế Giới Di Động cho biết, quý 3 là mùa thấp điểm nên doanh thu giảm, đồng thời công ty lại mở rộng mạnh thời gian gần đây nên chi phí bán hàng tăng cao, khiến lợi nhuận cũng liên tục giảm. Công ty cổ phần đầu tư Thế Giới Di Động vừa công bố kết quả kinh doanh 9 tháng 2019. Theo...

Thế Giới Di Động cho biết, quý 3 là mùa thấp điểm nên doanh thu giảm, đồng thời công ty lại mở rộng mạnh thời gian gần đây nên chi phí bán hàng tăng cao, khiến lợi nhuận cũng liên tục giảm. Công ty cổ phần đầu tư Thế Giới Di Động vừa công bố kết quả kinh doanh 9 tháng 2019. Theo...

Tin liên quan

Tăng trưởng doanh thu chậm dần, MWG 'thúc' tốc độ mở mới cửa hàng lên mức kỷ lục

Tăng trưởng doanh thu chậm dần, MWG 'thúc' tốc độ mở mới cửa hàng lên mức kỷ lục Masan Group (MSN): Quý III/2019 lợi nhuận thuần phân bổ cho cổ đông tăng 198% so với cùng kỳ

Masan Group (MSN): Quý III/2019 lợi nhuận thuần phân bổ cho cổ đông tăng 198% so với cùng kỳ MWG: Lợi nhuận 9 tháng tăng 35% bất chấp doanh thu thuần chỉ tăng 17%

MWG: Lợi nhuận 9 tháng tăng 35% bất chấp doanh thu thuần chỉ tăng 17% Thế giới Di động và những tỷ phú mới nổi

Thế giới Di động và những tỷ phú mới nổi Doanh thu của chuỗi Thế giới Di động giảm trong 8 tháng

Doanh thu của chuỗi Thế giới Di động giảm trong 8 tháng Thế giới Di động sắp đưa Bách Hoá Xanh về miền Trung, lợi nhuận 7 tháng tăng trưởng 37%

Thế giới Di động sắp đưa Bách Hoá Xanh về miền Trung, lợi nhuận 7 tháng tăng trưởng 37%

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Nghi phạm khai bắn chết cựu nghị sĩ đối lập Campuchia 'để trả ơn một người'01:04

Nghi phạm khai bắn chết cựu nghị sĩ đối lập Campuchia 'để trả ơn một người'01:04Tin đang nóng

Sao Việt 20/1: Hoa hậu Thùy Tiên khoe sắc ở Thụy Sĩ sau khi nhận bằng Thạc sĩ

Sao Việt 20/1: Hoa hậu Thùy Tiên khoe sắc ở Thụy Sĩ sau khi nhận bằng Thạc sĩ Động thái gần nhất của Jack: Khiến fan Kpop nổi giận vì loạt hình ảnh "xào nấu"

Động thái gần nhất của Jack: Khiến fan Kpop nổi giận vì loạt hình ảnh "xào nấu" Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Thần đồng trẻ nhất lịch sử 10 tuổi học đại học, 16 tuổi tốt nghiệp Tiến sĩ: Hơn 10 năm sau vẫn không nhà, không xe, sống nhờ phụ cấp của cha mẹ

Thần đồng trẻ nhất lịch sử 10 tuổi học đại học, 16 tuổi tốt nghiệp Tiến sĩ: Hơn 10 năm sau vẫn không nhà, không xe, sống nhờ phụ cấp của cha mẹ Dàn sao Running Man phản ứng gượng gạo, gây hoang mang khi xem bộ ảnh nóng bỏng của Song Ji Hyo

Dàn sao Running Man phản ứng gượng gạo, gây hoang mang khi xem bộ ảnh nóng bỏng của Song Ji Hyo Tuấn Hưng đưa vợ và các con vào TPHCM sinh sống, lần đầu đón Tết miền Nam

Tuấn Hưng đưa vợ và các con vào TPHCM sinh sống, lần đầu đón Tết miền Nam Diệu Nhi khoe sắc vóc rạng rỡ sau thời gian vướng nghi vấn sinh con lần hai

Diệu Nhi khoe sắc vóc rạng rỡ sau thời gian vướng nghi vấn sinh con lần haiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Jack: "Tôi muốn thực hiện trách nhiệm làm cha trong khả năng của mình đến khi con trưởng thành"

Sao việt

20:56:18 20/01/2025

Bé gái 10 tuổi câu được cá ngừ vây vàng khổng lồ

Netizen

20:48:14 20/01/2025

Nhung nhớ sắc hoa của mùa xuân cao nguyên

Du lịch

20:47:32 20/01/2025

Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ

Góc tâm tình

20:38:16 20/01/2025

Hyun Bin hớt hải tới tiệc của Son Ye Jin, nhưng tương tác với tình cũ Song Hye Kyo mới khiến MXH bùng nổ

Sao châu á

20:33:36 20/01/2025

Cựu Bộ trưởng Mai Tiến Dũng bị tuyên phạt 30 tháng tù treo, thử thách 5 năm

Pháp luật

20:18:59 20/01/2025

Bậc thầy phong thủy dự báo năm 2025 tuổi Thân: Khổ tận cam lai phúc lộc đầy, vượt qua chông gai đón thái hòa

Trắc nghiệm

20:16:08 20/01/2025

Bắt gặp Mạc Hồng Quân và vợ siêu mẫu tình tứ trên sân pickleball, nàng WAG được tổ chức sinh nhật đặc biệt

Sao thể thao

19:59:19 20/01/2025

Mệnh danh là "vàng của thế giới thực vật", dùng nấu món ăn cực ngon lại giúp nuôi dưỡng gan, củng cố hệ miễn dịch và đẹp da

Ẩm thực

19:48:17 20/01/2025

Minh Tuyết, Đông Nhi "cháy đỉnh nóc kịch trần" tại Tuổi Hồng 29

Nhạc việt

18:27:26 20/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy