Chứng khoán “nhà nghèo” và quyền lực của lãi suất

Năm 2019: Tăng trưởng GDP của Việt Nam có thể đạt 7%

Năm 2019: Tăng trưởng GDP của Việt Nam có thể đạt 7% Tỷ giá ngoại tệ ngày 11/2: USD tăng, Euro giảm giá

Tỷ giá ngoại tệ ngày 11/2: USD tăng, Euro giảm giáSau niềm hân hoan năm 2017 và hưng phấn thêm ba tháng đầu năm 2018 để đạt đỉnh 1.204 điểm vào đầu tháng 4/2018, chứng khoán Việt Nam lại rơi vào tình trạng “biếng ăn”, giá rớt dài. Năm 2018, thị trường chứng khoán khép lại với kết quả kém vui.

Không chỉ kém vui, đối với nhiều người đó còn là kết quả bất ngờ. Vì trong một cuộc họp chuyên ngành tại Sở Giao dịch chứng khoán TP.HCM (HOSE) hồi đầu năm 2018 có mặt nhiều chuyên gia, hầu hết họ đều cho rằng thị trường 2017 đã bật sáng thì 2018 kỳ vọng sẽ sáng tốt. Vâng, vào thời điểm giao dịch đang “cháy hết mình” (90 ngày tăng hơn 22%) thì lạc quan là điều dễ hiểu.

Thế nhưng, cái bẫy giá (bull trap) lần nữa đã đánh lừa nhiều người. Xin chúc mừng những ai đã kịp dừng lại và chia sẻ với người không may.

Là định chế có đặc điểm không hoàn thiện, thị trường chứng khoán xuất hiện đủ các mặt rất đời, nhưng đó lại chính là chất men tạo độ say cho thị trường. Nếu các biến động “vô lý”, ở đó nay may mắn mai lại rủi ro, làm cho người này vui, kẻ kia buồn, thì đó không là bản chất, không đại diện cho toàn cảnh kinh tế chứng khoán. Đó chỉ như mảng đời thường được bê lên bảng điện.

Có điều, các biểu hiện hỷ, nộ, ái, ố ở đó là thứ dễ bị phê bình, bị nhìn nhận thiên lệch, lại rất dễ lây lan, không có lợi cho việc phát triển thị trường. Điều này có thể làm lu mờ công lớn của thị trường chứng khoán, vốn là hạ tầng mặc định liên hệ đến nhiều ngóc ngách kinh tế. Thử đứng ở góc độ lãi suất để quan sát xem có phải vậy?

Quyền lực của lãi suất

Bất kể là cao hay thấp, lên hay xuống, lãi suất đeo bám tất cả chúng ta và nhiều khi đó còn là nỗi ám ảnh của nhiều người. Lãi suất vậy chẳng có gì mới lạ. Nhưng điều có lẽ ít người nghĩ tới, là nếu không có thị trường chứng khoán thì sẽ không có lãi suất thị trường. Lúc đó khái niệm “tiền” sẽ hạn hẹp…

Là mạch đập của nền kinh tế, lãi suất thị trường ẩn sinh trong thị trường tiền tệ. Thị trường tiền tệ là một phân khúc của thị trường chứng khoán, giao dịch các chứng khoán ngắn hạn, loại như tiền. Bối cảnh lưu hành loại tiền này đan xen giữa ngân hàng , chính phủ, doanh nghiệp và đại chúng. Cung cầu thay đổi liên tục làm cho giá của chúng thay đổi.

Và cái gọi là lãi suất thị trường là tập hợp các giá đó. Như vậy, lãi suất thị trường không là một lãi suất duy nhất mà (cần hiểu) đó là một tập hợp lãi suất (interest rates). Tập hợp giá các sản phẩm tiền tệ đó ảnh hưởng đến động thái “tiêu tiền” của tất cả và các quyết định vĩ mô liên quan đến lãi suất. Dễ thấy nhất là việc điều tiết lãi suất chủ chốt của ngân hàng trung ương.

Một thay đổi lãi suất dù rất nhỏ của ngân hàng trung ương có thể làm đảo lộn nhiều toan tính trên thị trường tài chính. Việc Cục Dự trữ liên bang Mỹ (Fed) nâng lãi suất lần thứ tư lên 25 điểm cơ bản vào trưa ngày 20/12/2018 khiến thị trường chứng khoán Mỹ và thế giới chao đảo là ví dụ. Và, do tính liên thông, thị trường chứng khoán Việt Nam năm 2018 cũng không tránh khỏi sự “tàn phá” đó, mặc dù kinh tế quốc nội tốt và GDP tăng đến 7,08%.

Quyền lực lãi suất cũng thể hiện ở chủ trương hạ nhiệt hay tiếp lửa để duy trì và khuyến khích nhịp độ kinh tế lành mạnh: Khá phức tạp và không kém thách thức là bài toán điều hành lạm phát mục tiêu. Linh hoạt nhưng cân não với biện pháp nới lỏng hay siết chặt tiền tệ, là cách bơm hút tiền thông qua công cụ trái phiếu chính phủ.

Các động tác vĩ mô này vừa có hiệu lực uốn nắn việc “tiêu tiền” nói chung, vừa là chỉ báo chiều hướng thay đổi lãi suất. Lãi suất thay đổi sẽ tác động trực tiếp đến các thị trường tài sản và hoạt động sản xuất – kinh doanh.

Video đang HOT

Trong thực hành, không có lãi suất thị trường sẽ không có thị trường trái phiếu. Điều này làm cho nguồn tài chính lớn số một trong nền kinh tế (cả chính phủ và doanh nghiệp) bị khiếm dụng. Tại các thị trường phát triển, giao dịch trái phiếu rất lớn, thu hút rộng rãi người đầu tư. Không có lãi suất thị trường thì hoạt động vay mượn và quan hệ công nợ (kể cả qua ngân hàng) sẽ bị méo mó. Kinh nghiệm phân phối trái phiếu chính phủ, tín dụng và tiết kiệm theo chỉ tiêu thời bao cấp tại Việt Nam là minh họa.

Chứng khoán “nhà nghèo”

Được khơi dậy mạnh mẽ thông qua thị trường chứng khoán, nguồn lực đại chúng đã chứng tỏ hiệu quả đóng góp tích cực vào nền kinh tế. Sự nở rộ các công ty ngàn tỷ nhiều năm qua với con số hơn hai triệu nhà đầu tư cá nhân trong nước (tính đến cuối năm 2018) đã thể hiện rõ dấu ấn đại chúng. Tuy con số nhà đầu tư lớn dần lên mỗi năm, sân chơi đại chúng lại được xem là chưa mở rộng, cả về phương diện chủng loại và phẩm cấp sản phẩm, lẫn việc thu hút đa dạng nguồn lực trong dân, số đông người có yêu cầu đầu tư khác nhau.

Năm 1998, trong một dịp gặp gỡ với anh Lê Văn Châu, nguyên Chủ tịch Uỷ ban Chứng khoán Nhà nước tại Sài Gòn, anh có nói một ý làm tôi nhớ mãi: “Dân xứ mình còn nghèo nên việc xây dựng thị trường thế nào thì cũng không thể quên điều này”…

Cửa nào để người ít tiền đầu tư vào chứng khoán? Có nhiều, nhưng còn ẩn khuất, do cửa chưa mở rộng, chưa quan tâm sâu hay bị cản ngại bởi bức tường tâm lý.Chuyên gia Huy Nam

Thú thật, ngay lúc đó tôi không hiểu hết ý anh, nhưng về sau khi càng nhiều cổ phiếu tốt trên thị trường chứng khoán cho kết quả đầu tư giá trị vượt trội so với gửi tiết kiệm, tôi thấy câu nói gói ghém tâm tư của anh Châu rất chí lý. Các chứng khoán thuộc mảng giá trị này rất phù hợp với “nhà nghèo”, nhưng không riêng cho nhà nghèo…

Cái nghèo nói ở đây không là nghèo cơm gạo mà có thể khái quát là không giàu hay ít tiền. Vậy cửa nào để người ít tiền đầu tư vào chứng khoán? Có nhiều, nhưng còn ẩn khuất, do cửa chưa mở rộng, chưa quan tâm sâu hay bị cản ngại bởi bức tường tâm lý. Người có vài trăm triệu hoặc vài chục triệu đồng thì nhiều, gấp nhiều lần số đang đầu tư trên thị trường chứng khoán, nhưng họ chỉ gửi tiết kiệm. Tiết kiệm tại Việt Nam lại chỉ là “chốt sổ” định kỳ.

Trong khi đó, nhiều cổ phiếu có lợi suất hơn hẳn gửi tiết kiệm, ít rủi ro, thanh khoản tốt lại đang bị ế. Sự khiếm dụng các cơ hội như vậy phải chăng do lỗi của đại chúng? Không! Lỗi từ khâu kiến tạo thị trường, lỗi của giới quản lý và phục vụ, do thiếu chủ động và chưa có cách cạnh tranh thu hút.

Thật ra, khi một thị trường có nền tảng phát triển tốt theo chiều sâu, bản thân nó sẽ cung cấp nhiều sản phẩm khác nhau cho các giới và các gu đầu tư khác nhau. Trong đó có mảng cho “nhà nghèo”, cho ông nghỉ hưu, bà nội trợ, cho sinh viên, người làm công ít tiền và những ai không thích rủi ro. Sản phẩm cho mảng nhà nghèo sẽ gồm các loại chứng khoán cho thu nhập cố định, cổ phiếu ưu đãi, loại tiện ích, phòng thủ…

Các nhà nghèo có chí lớn (think big) cũng có thể săn tìm các chứng khoán “lọ lem”, các mã bị hắt hủi vô lý. Loại này thị trường nào cũng có, và Warren Buffett giàu là nhờ có cách chọn ở lâu với “lọ lem”, chứ không ong bướm “hàng hiệu”.

Tiếc là việc khai khẩn ít được chú trọng, thị trường do đó có thể vừa thừa (bị ế) vừa thiếu (các hàng hóa đa dạng). Ngay như cổ phiếu ưu đãi dù đã được chế định tại Luật Công ty từ năm 1990 nay hầu như vẫn còn trong bóng tối.

Người Việt được tiếng chắt chiu, ai dành dụm được ít tiền cũng muốn tìm cửa sinh lợi. Cửa sinh lợi của một quốc gia tùy thuộc cơ hội mở ra từ hiệu lực điều hành, các chính sách kiến hiệu… Kinh tế phát triển, mức sống tốt lên, lớp trung lưu đúng nghĩa tăng lên.

Theo thông lệ, nguồn tư bản và tinh lực tích lũy từ đó sẽ giúp kinh tế nước nhà có điều kiện cất cánh. Nhưng dù sao đó vẫn chỉ là lý thuyết. Nếu không được chào đón bởi các kênh đầu tư tích cực, thiếu niềm tin, nguồn nội lực này có thể sẽ tìm nơi trú ẩn, tìm chỗ hưởng nhàn, tiêu pha đẳng cấp, chảy vào bia rượu. Sự hưng vượng quốc gia do vậy sẽ khó xảy ra.

Kính tặng anh Lê Văn Châu, nguyên Chủ tịch Ủy ban Chứng khoán Nhà nước

Huy Nam, Chuyên viên kinh tế tài chính và chứng khoán, thành viên Hội đồng Chỉ số HOSE và VNX, Giảng viên PACE, Trọng tài viên Trọng tài Quốc tế Việt Nam

Theo tinnhanhchungkhoan.vn

Thị trường vàng thế giới ghi nhận một tuần tăng giá

Mặc dù đi xuống trong phiên cuối tuần, song đà tăng từ đầu tuần vẫn giúp thị trường vàng ghi nhận một tuần tăng giá.

Thị trường vàng thế giới ghi nhận một tuần tăng giá. ảnh: reuters

Đồng USD trượt giá so với các đồng tiền khác đã giúp vàng hưởng lợi ngay từ đầu tuần này, trước thềm cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed).

Đáng chú ý, vàng còn leo lên sát mức cao nhất một tuần vào ngày 18/12, giữa lúc giới đầu tư hoài nghi về tiến trình nâng lãi suất tại Mỹ vào năm tới.

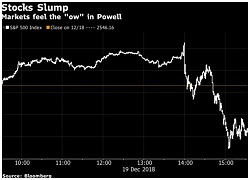

Giá vàng quay đầu đi xuống ngày 19/12, sau khi Fed nâng lãi suất lần thứ tư trong năm nay đồng thời thông báo cần thêm một vài đợt nâng lãi suất nữa trong năm 2019.

Bất chấp những chỉ tích trước đó từ phía chính quyền Tổng thống Mỹ Donald Trump về chính sách lãi suất của Fed, tại cuộc họp mới nhất, ngân hàng trung ương Mỹ vẫn nâng lãi suất thêm 0,25 điểm phần trăm lên biên độ khoảng 2,25-2,5%, mức cao nhất kể từ năm 2008.

Fed cho rằng nền kinh tế Mỹ vẫn đang tăng trưởng tốt và thị trường việc làm tiếp tục cải thiện.

Tuy nhiên, giá kim loại quý này đã nhanh chóng lấy lại đà tăng trong phiên giao dịch sau đó, do những lo ngại về triển vọng tăng trưởng ảm đạm trên toàn cầu đang lan tới các thị trường chứng khoán sau khi Fed tăng lãi suất, khiến đồng USD suy yếu.

Tới phiên giao dịch cuối tuần ngày 21/12, giá vàng giảm nhẹ và rời khỏi mức cao nhất gần sáu tháng được ghi nhận trong phiên trước đó, giữa lúc đà lao dốc gần đây của thị trường chứng khoán, vốn ngày càng tồi tệ do chính sách lãi suất của Fed, đã giúp thúc đẩy nhu cầu đối với loại tài sản được coi là nơi trú ẩn an toàn này.

Kết thúc phiên này, giá vàng giao ngay giảm 0,4%, xuống 1.254,81 USD/ounce, sau khi chạm mức cao nhất kể từ ngày 26/6 trong phiên trước. Tuy nhiên, tính chung cả tuần, mặt hàng này vẫn tăng 1,3%.

Trong khi đó, giá vàng giao tháng 2/2019 cũng mất 9,8 USD (0,8%) trong phiên này, xuống còn 1.258,10 USD/ounce.

Giá vàng kỳ hạn vẫn ghi nhận mức tăng 1,4% cả tuần qua, nhờ đà bật tăng mạnh 0,9% trong phiên trước đó, đạt mức cao nhất kể từ ngày 25/6 là 1.267,90 USD/ounce.

Theo số liệu mới nhất từ Bộ Thương mại Mỹ, tăng trưởng GDP của nước này trong quý III/2018 đã chậm lại đôi chút so với mức tính trước đó, chỉ đạt 3,4%.

Trong khi đó, số đơn đặt mua hàng hóa lâu bền tăng 0,8% trong tháng 11, trùng khớp với dự báo từ các chuyên gia kinh tế, còn chi tiêu tiêu dùng tăng mạnh trong tháng 11.

Thông tin này đã giúp đồng USD phục hồi và đẩy giá vàng đi xuống.

Trong phiên 21/12, chỉ số đồng USD (ICE U.S. Dollar Index) - thước đo diễn biến của đồng USD so với sáu đồng tiền chủ chốt khác - tăng 0,7% khi các hợp đồng vàng tương lai chốt phiên, nhưng vẫn giảm 0,5% trong tuần qua.

Dù vậy, chỉ số này vẫn tăng trong quý IV/2018 và trong năm nay.

Trong số các kim loại trên sàn Comex trong phiên cuối tuần này, giá bạc giao tháng 3/2019 mất 1,1% xuống 14,702 USD/ounce, nhưng vẫn tăng 0,4% trong tuần qua.

Giá paladi giao tháng 3/2019 cũng sụt 2,8% xuống 1.158,70 USD/ounce và giảm 1,1% trong tuần qua.

Còn giá bạch kim giao tháng 1/2019 gần như đi ngang tại mức 795,80 USD/ounce nhưng tính cả tuần tăng 1,3%./.

Minh Trang (Theo Reuters, Marketwatch)

Vì sao lãi suất cho vay không giảm?  Một trong những mục tiêu chính của ngành Ngân hàng cả nước nói chung, TP Đà Nẵng nói riêng trong năm 2018 là phấn đấu giảm lãi suất cho vay nhằm tạo điều kiện cho doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ tiếp cận và vay được vốn ngân hàng để tháo gỡ khó khăn, đầu tư mở rộng và...

Một trong những mục tiêu chính của ngành Ngân hàng cả nước nói chung, TP Đà Nẵng nói riêng trong năm 2018 là phấn đấu giảm lãi suất cho vay nhằm tạo điều kiện cho doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ tiếp cận và vay được vốn ngân hàng để tháo gỡ khó khăn, đầu tư mở rộng và...

Tin liên quan

Bóng ma sụp đổ chứng khoán Mỹ năm 1987 và 2008 đang hiện về

Bóng ma sụp đổ chứng khoán Mỹ năm 1987 và 2008 đang hiện về "Trụ" không nổi, giá USD tự do giảm mạnh

"Trụ" không nổi, giá USD tự do giảm mạnh Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại

Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại Chứng khoán 24h: Thị trường Nhật Bản giảm mạnh xuống mức thấp nhất trong 15 tháng qua

Chứng khoán 24h: Thị trường Nhật Bản giảm mạnh xuống mức thấp nhất trong 15 tháng qua Phiên 20/12, nhà đầu tư nước ngoài mua ròng hơn 360 tỷ trên UpCom

Phiên 20/12, nhà đầu tư nước ngoài mua ròng hơn 360 tỷ trên UpCom Fed tăng lãi suất, chứng khoán Mỹ đỏ lửa

Fed tăng lãi suất, chứng khoán Mỹ đỏ lửa

Fed nâng lãi suất lên 2,5% và dự kiến tiếp tục nâng thêm 2 lần nữa vào năm 2019

Fed nâng lãi suất lên 2,5% và dự kiến tiếp tục nâng thêm 2 lần nữa vào năm 2019 Chứng khoán ngày 20/12: Đến lúc bắt đáy?

Chứng khoán ngày 20/12: Đến lúc bắt đáy? Thông tin mới nhất về lãi suất ngân hàng Vietcombank

Thông tin mới nhất về lãi suất ngân hàng Vietcombank Giá dầu tăng vọt dù Fed nâng lãi suất đồng USD

Giá dầu tăng vọt dù Fed nâng lãi suất đồng USD Giá vàng hôm nay 20/12: Tăng liên tục, chạm đỉnh 5 tháng

Giá vàng hôm nay 20/12: Tăng liên tục, chạm đỉnh 5 tháng Nhà đầu tư mua vàng khi Fed bớt "quyết liệt" nâng lãi suất đồng USD

Nhà đầu tư mua vàng khi Fed bớt "quyết liệt" nâng lãi suất đồng USD Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30 Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37

Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37 Ukraine bắt nghi phạm vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Ukraine bắt nghi phạm vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18

Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18 Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34

Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34 Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02

Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02 Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00

Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00Tin đang nóng

Tuấn Trần làm rõ tin đồn tình cảm với Phương Anh Đào

Tuấn Trần làm rõ tin đồn tình cảm với Phương Anh Đào Diễn viên Giang Tổ Bình cầu cứu sau khi tố con trai Phó TGĐ Đài Truyền hình cưỡng hiếp

Diễn viên Giang Tổ Bình cầu cứu sau khi tố con trai Phó TGĐ Đài Truyền hình cưỡng hiếp Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân

Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân Trận chiến nghẹt thở với cá sấu nặng 300 kg, dài 4,27 mét kéo trôi thuyền

Trận chiến nghẹt thở với cá sấu nặng 300 kg, dài 4,27 mét kéo trôi thuyền Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ

Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ Nữ chính 35 tuổi chủ động chinh phục người đàn ông nhút nhát trên show hẹn hò

Nữ chính 35 tuổi chủ động chinh phục người đàn ông nhút nhát trên show hẹn hò Tiểu thư tài phiệt Harper Beckham chiếm spotlight ở tiệc sinh nhật xa hoa của anh hai, anh cả Brooklyn vẫn "cạch mặt" gia đình

Tiểu thư tài phiệt Harper Beckham chiếm spotlight ở tiệc sinh nhật xa hoa của anh hai, anh cả Brooklyn vẫn "cạch mặt" gia đình Hàn Quốc hoàn tất đàm phán với Mỹ đưa hàng trăm lao động bị bắt giữ về nước

Hàn Quốc hoàn tất đàm phán với Mỹ đưa hàng trăm lao động bị bắt giữ về nướcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông mù có hai bằng đại học, làm kỹ sư hàng không

Netizen

21:32:08 07/09/2025

Sao nữ tưng tửng nhất showbiz: Vừa hầu toà chấn động MXH, nay phát hiện ra vỉa hè đốt nhang bán đồ

Sao âu mỹ

21:29:16 07/09/2025

"Nàng Dae Jang Geum" bị nghi lấy chồng hơn 20 tuổi vì "đào mỏ" 1,5 tỷ USD, cuộc sống sau 16 năm gây bất ngờ

Sao châu á

21:24:47 07/09/2025

Nỗi lo của Hoàng gia Nhật Bản sau lễ trưởng thành của Hoàng tử 'chuồn chuồn'

Thế giới

21:12:41 07/09/2025

Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé

Hậu trường phim

20:52:37 07/09/2025

Kể từ ngày mai, thứ Hai 8/9/2025, Thần Tài lẫn quý nhân kề cạnh giúp đỡ, 3 con giáp trúng quả đậm, mở mắt đã có tiền, hưởng đủ vinh hoa phú quý

Trắc nghiệm

20:47:11 07/09/2025

Phim trả thù chồng ngoại tình được coi là huyền thoại: Rating lên tới 40%, Cô Đi Mà Lấy Chồng Tôi và Thế Giới Hôn Nhân cộng lại cũng không sánh bằng

Phim châu á

20:46:25 07/09/2025

Lý do Sesko mờ nhạt tại MU

Sao thể thao

20:08:27 07/09/2025

Tài xế đập phá kính xe, tấn công đồng nghiệp trên đường ở TPHCM

Pháp luật

19:41:13 07/09/2025

Khung cảnh tan hoang sau vụ cháy xưởng sản xuất ô gần cầu Đuống, Hà Nội

Tin nổi bật

19:37:23 07/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm! Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức

Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera

Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera "Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

"Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia