Chưa kể thị trường Trung Quốc, nhu cầu sữa nội địa hồi phục sẽ dẫn dắt tăng trưởng của Vinamilk

Sau giai đoạn giảm tốc tăng trưởng năm 2018, nhu cầu ngành đã phục hồi trở lại…

Ảnh: TMTT.

Theo nhận định của Công ty chứng khoán Rồng Việt (VDSC), nhờ sự phục hồi nhu cầu sữa ở cả thị trường nội địa và xuất khẩu (chủ yếu ở khu vực Trung Đông), hoạt động kinh doanh của Vinamilk (HoSE: VNM) ghi nhận mức tăng trưởng tích cực hơn so với mức cơ sở thấp năm 2018.

Bước sang 2020, nhờ việc tăng tỷ lệ sở hữu tại GTNFoods (HoSE: GTN) cùng việc tiếp tục đẩy mạnh phát triển các dòng sản phẩm mới, VDSC kỳ vọng doanh thu Vinamilk sẽ tăng trưởng cao hơn so với 2019.

VDSC đ.ánh giá nhu cầu sữa nội địa hồi phục sẽ dẫn dắt tăng trưởng của Vinamilk. Sau giai đoạn giảm tốc tăng trưởng năm 2018, nhu cầu ngành đã phục hồi trở lại. Cụ thể trong 11 tháng đầu năm 2019, ngành hàng sữa và các sản phẩm từ sữa đạt mức tăng trưởng tích cực, lần lượt 15% và 7% về giá trị tại khu vực nông thôn và thành thị.

Với vị thế đầu ngành cùng tiềm lực tài chính vững mạnh, VDSC cho rằng Vinamilk sẽ tiếp tục duy trì việc nghiên cứu phát triển sản phẩm mới và đẩy mạnh truyền thông quảng cáo sản phẩm để thúc đẩy tăng trưởng hữu cơ.

Đ.ánh giá về thương vụ mua lại GTNFoods, VDSC đ.ánh giá đây là bàn đạp để Vinamilk đa dạng hóa danh mục sản phẩm và gia tăng thị phần sữa tại khu vực miền Bắc.

Video đang HOT

Thông qua việc sở hữu 75% cổ phần GTNFoods, Vinamilk gián tiếp sở hữu MCM – thương hiệu tên t.uổi tại thị trường miền Bắc (chiếm 23% thị phần sữa nước miền Bắc, 9% thị phần sữa nước toàn quốc) và danh mục sản phẩm hiện hữu từ MCM (sữa tươi thanh trùng, tiệt trùng, sữa chua, bơ, phomai…). Bên cạnh đó, Vinamilk có thể tăng quy mô đàn bò thêm 23.500 con từ MCM lên khoảng 153.500 con, giúp tăng khả năng tự chủ nguồn nguyên liệu sữa tươi.

Về kết quả hoạt động kinh doanh, quan điểm của VDSC cho rằng biên lợi nhuận gộp của Vinamilk nhiều khả năng sụt giảm từ mức 47,2% trong năm 2019 về mức 45,6% trong năm 2020. Nguyên nhân được chỉ ra do giá nguyên liệu bột sữa gầy tăng mạnh, dù giá bột béo giảm nhẹ.

Cụ thể, giá sữa bột gầy chốt trong tháng 10/ 2019 ước tính tăng 11% so với đợt chốt giá nguyên liệu trước đó vào tháng 03/ 2019, giá sữa bột béo ước tính giảm 4% không đủ để bù đắp mức tăng từ sữa bột gầy. Bên cạnh đó, ảnh hưởng từ việc hợp nhất GTNFoods vốn có tỷ suất lợi nhuận gộp thấp (trong 9 tháng đầu năm 2019, biên lãi gộp của GTNFoods là 15,3%) cũng ảnh hưởng đến biên lợi nhuận gộp của Vinamilk trong năm này.

Dự phóng trong năm 2020, VDSC dự báo doanh thu và lãi sau thuế của Vinamilk sẽ tăng trưởng lần lượt 9,4% và 3,5% so với năm 2019.

Đồng thời, VDSC cũng chỉ ra những rủi ro mà Vinamilk có thể sẽ gặp phải xoay quanh việc giá nguyên liệu sữa bột gầy, sữa bột béo tăng mạnh cùng với nhu cầu về sữa bò suy giảm. Thêm vào đó, thị trường xuất khẩu Trung Đông bất ổn chính trị, giảm nhu cầu nhập khẩu sản phẩm sữa.

Theo nhipcaudautu.vn

Vinamilk thu gần 2 tỷ đồng lãi ngân hàng mỗi ngày

Số lãi từ các khoản t.iền gửi của Vinamilk mang về cho doanh nghiệp trên 724 tỷ đồng trong năm 2019, tương đương gần 2 tỷ mỗi ngày. Số này chiếm gần 70% lợi nhuận của hãng sữa này.

Báo cáo kết quả kinh doanh năm 2019 của Công ty CP Sữa Việt Nam (Vinamilk) cho thấy doanh nghiệp này đang thu hàng trăm tỷ đồng t.iền lãi khi mang hơn 15.000 tỷ đồng đi gửi ngân hàng.

T.iền mặt và gửi ngân hàng chiếm 34% tổng tài sản

Riêng năm 2019, nhà sản xuất sữa lớn nhất thị trường trong nước này đã mang thêm gần 5.000 tỷ đi đồng gửi ngân hàng lấy lãi, nâng tổng số t.iền mặt và t.iền gửi nhà băng lên trên 15.300 tỷ đòng.

Với số t.iền gửi lớn nói trên, Vinamilk cũng được xếp vào nhóm doanh nghiệp có lượng t.iền gửi ngân hàng lớn nhất thị trường.

Trong số này, ngoài gần 2.700 tỷ đồng là t.iền mặt và t.iền gửi ngân hàng không kỳ hạn phục vụ hoạt động sản xuất kinh doanh, Vinamilk có khoảng 12.400 tỷ đồng t.iền gửi có kỳ hạn dưới 12 tháng với lãi suất từ 7,1% đến 8,6%/năm tại các ngân hàng thương mại, và 200 tỷ đồng t.iền gửi trên 1 năm nhưng không xác định lãi suất.

Riêng lượng t.iền mặt và các khoản t.iền gửi ngân hàng hiện chiếm khoảng 34% tổng tài sản doanh nghiệp và chỉ đứng sau giá trị tài sản cố định với hơn 18.000 tỷ đồng.

Thực tế, nhiều năm gần đây Vinamilk luôn duy trì lượng t.iền mặt và t.iền gửi ngân hàng chiếm tỷ trọng lớn so với cơ cấu tài sản công ty. Khoản t.iền gửi hàng chục nghìn tỷ này hàng năm đều mang về cho doanh nghiệp tương ứng hàng trăm tỷ đồng t.iền lãi.

Riêng quý IV/2019, doanh thu từ hoạt động tài chính (chủ yếu là lãi t.iền gửi) mang về cho công ty gần 234 tỷ đồng. Tính trong cả năm 2019, số thu từ hoạt động tài chính là 807 tỷ thì lãi t.iền gửi ngân hàng đóng góp 724 tỷ đồng (gần 90%), tăng 9% so với năm 2018 trước đó.

Số lãi từ t.iền gửi ngân hàng cũng đóng góp không nhỏ vào kết quả kinh doanh tăng trưởng năm vừa qua của doanh nghiệp, tương đương 68,4% lợi nhuận.

Trong quý cuối cùng của năm 2019, Vinamilk ghi nhận trên 14.200 tỷ đồng doanh thu, tăng gần 10% so với cùng kỳ. Tuy nhiên, lợi nhuận ròng sau thuế đạt được trong quý lại giảm 5%, với 2.176 tỷ đồng.

Nguyên nhân chủ yếu do chi phí bán hàng và chi phí quản lý doanh nghiệp đều gia tăng. Ngoài ra, hoạt động kinh doanh khác trong quý cuối năm của Vinamilk cũng lỗ gần 25 tỷ đồng (cùng kỳ lãi hơn 40 tỷ) khiến lợi nhuận trước và sau thuế của doanh nghiệp sụt giảm.

Sử dụng M&A để giải bài toán tăng trưởng

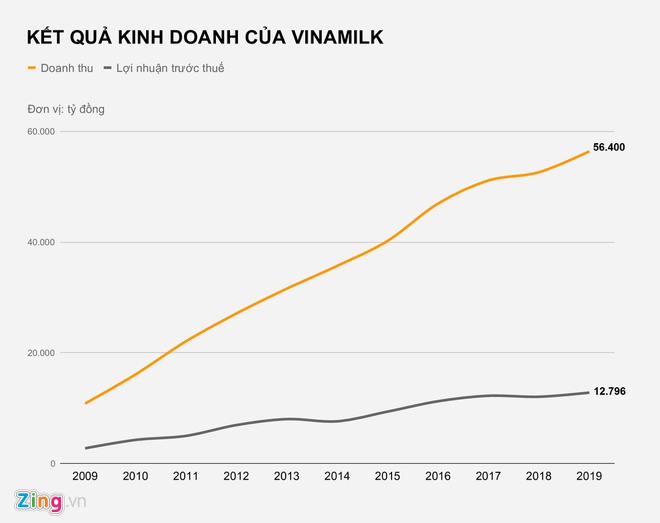

Tính chung cả năm 2019, Vinamilk đạt 56.400 tỷ đồng doanh thu, tăng 7%. Biên lợi nhuận gộp bán hàng và cung cấp dịch vụ cả năm vẫn duy trì mức cao, đạt trên 47%, qua đó giúp nhà sản xuất sữa này thu về gần 12.800 tỷ đồng lợi nhuận trước thuế, tăng 6%.

Số lãi ròng sau khi trừ thuế Thu nhập doanh nghiệp năm vừa qua của Vinamilk cũng đạt 10.581 tỷ đồng, tăng gần 4%.

Đây cũng là năm thứ 3 liên tiếp kết quả lợi nhuận ròng của doanh nghiệp này đạt trên 10.000 tỷ.

So với kế hoạch đề ra hồi đầu năm, Vinamilk đã vượt 5% chỉ tiêu doanh thu và 1% chỉ tiêu lợi nhuận.

Cũng trong năm 2019, thông qua nhiều giao dịch đầu tư, mua cổ phiếu, Vinamilk đã chi tộng cộng gần 2.000 tỷ đồng để "thâu tóm" 75% cổ phần của Công ty CP GTNFoods, qua đó gián tiếp nắm quyền kiểm soát với thương hiệu Sữa Mộc Châu.

Đây là một trong những chiến lược mà ban lãnh đạo doanh nghiệp này đề ra để giải bài toán tăng trưởng khi thị trường sữa trong nước được nhiều hãng nghiên cứu nhận định đã đạt điểm bão hòa.

Vinamilk từng được xem là doanh nghiệp có tăng trưởng kết quả kinh doanh thuộc hàng tốt nhất thị trường chứng khoán Việt. Tuy nhiên, 3 năm trở lại đây, kết quả kinh doanh của công ty đã chậm lại rất nhiều.

Nếu như giai đoạn trước 2017, doanh thu của công ty luôn tăng trưởng 2 chữ số mỗi năm thì 3 năm gần đây số tăng trưởng đều dưới mức này. Trong đó, doanh thu năm 2018 chỉ tăng vỏn vẹn 3% so với năm 2017.

Tương tự là kết quả lợi nhuận khi số thu về năm 2018 thậm chí còn giảm so với năm liền trước.

Việc khó gia tăng thị phần trong nước khiến việc tăng trưởng kết quả kinh doanh của Vinamilk khó khăn. Đây cũng là lý do doanh nghiệp này phải mở rộng hoạt động kinh doanh bằng các thương vụ mua bán và sáp nhập (M&A) thời gian qua.

Theo Zing.vn

GTNfoods đặt kế hoạch thoát lỗ 2020 sau khi thuộc về Vinamilk GTNfoods đặt kế hoạch năm 2020 thoát lỗ sau khi về "chung một nhà" với Vinamilk. Từ thông tin này, cổ phiếu GTN bật tăng khi mở cửa phiên sáng 5/2. Dự kiến ngày 15/2 tới, đại hội đồng cổ đông của CTCP GTNfoods (HoSE: GTN) sẽ bàn về kế hoạch kinh doanh năm 2020 với chỉ tiêu doanh thu thuần hợp nhất...