Cặp vợ chồng triệu phú tự thân tiết lộ 7 bài học lớn trong hành trình xây dựng giá trị ròng 7 con số: Hãy coi tiền chỉ như một công cụ!

Tái chế giày cũ thành những chậu cây thân thiện với môi trường

Tái chế giày cũ thành những chậu cây thân thiện với môi trường Căn nhà bình yên với tầm nhìn “đẹp như một bài thơ” ở Nha Trang

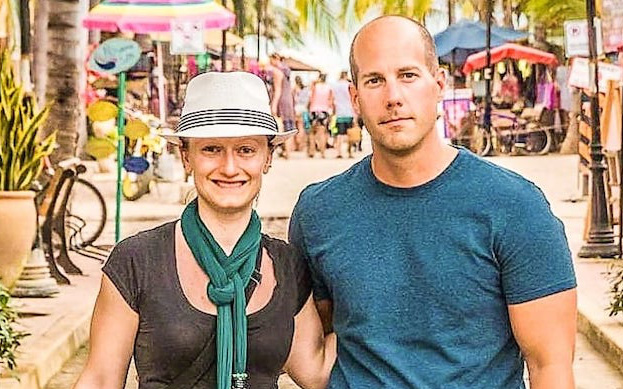

Căn nhà bình yên với tầm nhìn “đẹp như một bài thơ” ở Nha TrangĐể đạt được con số đáng mơ ước này, Steve và vợ, bà Courtney đã mất gần 14 năm tích cóp. Họ đã bắt đầu tiết kiệm từ ngày đầu tiên của hành trình.

Steve Adcock là một chuyên gia tài chính của Mỹ. Từng là nhà phát triển phần mềm, Steve nghỉ hưu sớm ở tuổi 35 với số tài sản ròng lên tới hàng triệu đô la. Sau khi nghỉ hưu, công việc hiện tại của Steve là viết bài cho các trang báo lớn như MarketWatch, Forbes và Business Insider về tài chính, đặc biệt là cách đạt được sự độc lập tài chính.

Để đạt được con số đáng mơ ước này, Steve và vợ, bà Courtney đã mất gần 14 năm tích cóp và họ đã bắt đầu tiết kiệm từ ngày đầu tiên. Đây là 7 trong số những bài học lớn nhất mà họ đã rút ra được trong suốt chặng đường của mình.

1. Hãy coi tiền chỉ như một công cụ

Lời khuyên tốt nhất của Steve là hãy coi tiền như một công cụ.

Tiền cho phép chúng ta sống thoải mái hơn, nhưng nó cũng buộc chúng ta phải đưa ra nhiều quyết định hơn.

Lời khuyên tốt nhất của Steve là hãy coi tiền như một công cụ. Các công cụ có thể được sử dụng để xây dựng nên những điều tuyệt vời, hoặc chỉ đơn giản phục vụ cho những sở thích cá nhân của bạn.

2. Tiền có thể ảnh hưởng đến các mối quan hệ của bạn

Khi bạn thành công trong việc xây dựng sự giàu có, điều đó có thể tiết lộ những khía cạnh của bạn bè mà bạn không thể lường trước được. Thế nên, để tránh những cảm xúc tiêu cực phát sinh, đừng đề cao giá trị của tiền khi xây dựng mối quan hệ.

Tiền luôn có cách để thay đổi các mối quan hệ và không phải lúc nào cũng theo chiều hướng tốt hơn.

Khi bạn thành công trong việc xây dựng sự giàu có, điều đó có thể tiết lộ những khía cạnh của bạn bè mà bạn không thể lường trước được. Thế nên, để tránh những cảm xúc tiêu cực phát sinh, đừng đề cao giá trị của tiền khi xây dựng mối quan hệ.

Nếu không, đối phương không nhìn vào bạn, mà lại nhìn vào tiền của bạn, để xác định tên gọi của mối quan hệ này.

3. Hãy chia nhỏ mục tiêu lớn

Một triệu đô có vẻ như là một mục tiêu không thể vượt qua, không thể đạt được. Nhưng cũng giống như khi bạn leo lên một ngọn núi, bạn không chỉ lao thẳng lên đỉnh. Bạn nên dừng chân và nhìn lại quãng đường bạn đã đi được bao xa.

Video đang HOT

Một triệu đầu tiên có thể là khó kiếm nhất, nhưng lời khuyên tốt nhất của Steve đó là hãy chia mục tiêu lớn thành nhiều phần nhỏ hơn, nó sẽ giúp cho mục tiêu gần hơn so với bạn.

Một khi bạn đạt được một mục tiêu nhỏ, nó sẽ xây dựng niềm tin rằng bạn có thể đạt được các mục tiêu lớn hơn.

4. Mỗi đồng bạn bỏ ra đều phải có ý nghĩa

Steve nhận thấy rằng mỗi đồng tiền chúng ta chi tiêu đều phải có mục đích. Ngày nay, vợ chồng ông vẫn luôn nói về hầu hết mọi khoản chi tiêu, từ những khoản nhỏ nhất đến những khoản lớn. Không phải vì họ phải làm, mà bởi vì đơn giản là họ muốn.

Một vài hành động đơn giản sẽ có thể tạo ra sự khác biệt lớn về mặt tài chính cá nhân:

- Đọc hóa đơn sau mỗi lần mua hàng thay vì vứt đi. Hãy chắc chắn rằng bạn hiểu mọi mục hàng trên hóa đơn của mình.

- Các khoản chi tiêu giải trí chỉ nên xuất hiện sau khi các hóa đơn đã được thanh toán và hoàn thành việc đóng góp cho quỹ hưu trí.

- Đừng bỏ qua những chi tiêu nhỏ. Chúng có thể nói cho bạn rất nhiều về những thói quen chi tiêu không tốt bạn đang mắc phải. Ví dụ, cà phê buổi sáng, bữa trưa ở ngoài và một túi thịt bò lớn đều sẽ trở thành khoản chi lớn theo thời gian.

- Việc đăng ký các gói dịch vụ hàng tháng nên bị loại bỏ. Hãy chắc chắn rằng bạn nhận thức được giá của chúng và liệu bạn có thực sự sử dụng chúng hay không.

5. Sống dưới mức thu nhập

Đây là một trong những đòn bẩy tài chính mạnh nhất.

Vì bạn kiểm soát được điều này dễ dàng hơn những thứ như thu nhập hay lợi nhuận đầu tư. Số tiền bạn kiếm được bao nhiêu không quyết định bạn có bao nhiêu. Và số tiền bạn sở hữu cũng không quyết định bạn cần tiêu bao nhiêu.

Steve cũng phát hiện ra rằng một cái nhìn tích cực và hào phóng là chìa khóa quan trọng khi bạn làm việc để xây dựng sự giàu có của mình. Không phải lúc nào chúng ta cũng có thể kiểm soát những gì xảy ra với mình, nhưng chúng ta gần như luôn có thể kiểm soát phản ứng của mình trước những điều đó. Tư duy này đã khiến ông luôn tập trung và hạnh phúc trong những năm qua.

6. Tiền bạc đều trở nên vô nghĩa nếu không có sức khỏe

Khi bạn đang làm việc hướng tới các mục tiêu tài chính của mình, và đặc biệt là sau khi bạn đạt được chúng, Steve tin rằng điều tốt nhất bạn có thể làm là chăm sóc sức khỏe cả về thể chất và tinh thần.

Steve luôn cố gắng đi bộ 10.000 bước mỗi ngày, và ít nhất một nửa số bước đó đến từ việc đi bộ bên ngoài. Tập thể dục bên ngoài không chỉ giúp ích cho hoạt động thể chất mà còn cả tư duy của bạn. Đi bộ cho phép tâm trí của chúng ta đi lang thang, và khi làm như vậy, chúng ta cho mình thời gian để xử lý thông tin mà không bị phân tâm.

7. Tiền bạc không phải thước đo lớn nhất của thành công

Tiền bạc sẽ không mang lại thứ mà bạn muốn nhất đâu. Không khoản tiền nào có để bù đắp lại sự chân thành và cảm thông dành cho người khác.

Rất dễ dàng để nghĩ đến sự thành công về mặt vật chất: những chiếc xe chúng ta lái, những ngôi nhà chúng ta đang ở, những kỳ nghỉ chúng ta đã đi. Steve nhận thấy rằng định nghĩa đó còn nông cạn và không đầy đủ.

Warren Buffett từng nói “Thành công thực sự trong cuộc sống là những người bạn muốn họ yêu quý mình thực sự yêu quý bạn”. Việc này đến từ cách bạn đối xử với họ, chứ không phải từ việc bạn có bao nhiêu tiền.

Tiền bạc sẽ không mang lại thứ mà bạn muốn nhất đâu. Không khoản tiền nào có để bù đắp lại sự chân thành và cảm thông dành cho người khác.

Chuyên gia tài chính tiết lộ 3 câu hỏi về tiền bạc được quan tâm nhất sau 1 năm "đảo điên" vì Covid-19: Chuẩn bị cho tương lai bao nhiêu cũng là không đủ

Việc bạn chi tiêu và tiết kiệm như thế nào bây giờ sẽ ảnh hưởng rất lớn đến tương lai sau này.

Đại dịch Covid-19 đã khiến cho hàng tỷ người trên thế giới lâm vào cảnh khốn khó vì giảm lương và mất việc. Chính lúc này, mọi người mới nhận ra tầm quan trọng của quỹ tiết kiệm dự phòng để dùng trong trường hợp nguy cấp.

Chỉ khi gặp căng thẳng về mặt tài chính, mọi người mới tự hỏi làm thế nào để quản lý tiền bạc và chuẩn bị cho tương lai.

Lorna Kapusta - trưởng phòng bộ phận tương tác khách hàng của Fidelity Investment - đã tiết lộ 3 câu hỏi phổ biến nhất về tiền bạc mà bà nhận được từ khách hàng của mình trong vòng 12 tháng qua.

1. Tôi nên tiết kiệm bao nhiêu tiền trong tài khoản?

Theo Kapusta, mọi người nên tiết kiệm khoảng 3-6 tháng chi tiêu cho các trường hợp dự phòng.

Điều quan trọng là kế hoạch tài chính của bạn phải phù hợp với bạn và nhu cầu của bạn. Nếu bạn cảm thấy cần tiết kiệm hơn cho các trường hợp dự phòng khẩn cấp và có đủ điều kiện để làm vậy, đừng ngại ngần làm vậy.

"Cái bạn cần là một con số phù hợp giúp bạn có thể ngủ ngon mỗi đêm", Kapusta lưu ý. Số tiền này sẽ giúp bạn cảm thấy thoải mái khi biết rằng mình có thể sống được cho dù có chuyện gì xảy ra.

Thậm chí, có những người cẩn thận còn tiết kiệm một số tiền mặt đủ để chi tiêu trong 1 năm. Dù vậy, giữ tiền quá lâu trong tài khoản ngân hàng không phải là quyết định khôn ngoan nhất. Trong một số trường hợp, các chuyên gia tài chính sẽ khuyên bạn nên đầu tư để thu về khoản lợi nhuận lớn hơn.

2. Làm thế nào để kiểm soát chi tiêu và đảm bảo mình tiết kiệm đủ tiền?

Theo Kapusta, quy luật 50-10-5 là cách đơn giản nhất để quản lý thu nhập. Nhờ vậy, bạn có thể phân bổ khoản tiền mình kiếm được ngay khi vừa cầm trên tay. Một kế hoạch tiết kiệm chuẩn sẽ gồm các bước sau:

- 50% thu nhập nên được dành cho các khoản chi tiêu thiết, ví dụ như tiền nhà, đồ ăn, chăm sóc y tế, trả nợ và chăm sóc con cái,...

Đây là khoản để dành quan trọng nhất, nhưng không phải trong trường hợp nào chúng ta cũng có thể chi trả hết các khoản thiết yếu chỉ với 50% thu nhập. Ở một số thành phố lớn, người dân phải để dành nhiều tiền hơn.

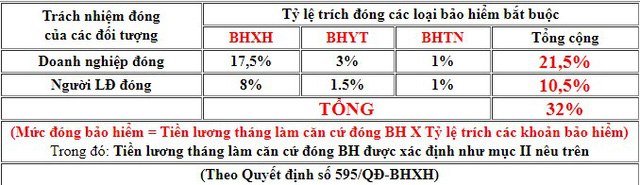

- 15% thu nhập nên để dành để đóng lương hưu.

Tại Việt Nam, tất cả những hợp đồng lao động có thời hạn từ 1 tháng trở lên thì đều thuộc đối tượng tham gia BHXH bắt buộc. Người lao động, cán bộ, công chức khi nghỉ việc có đủ 20 năm đóng BHXH trở lên thì được hưởng lương hưu.

Số tiền đóng BHXH sẽ được trích 17,5% từ chi phí doanh nghiệp và 8% từ lương của người lao động.

- 5% thu nhập nên để dành để xây dựng quỹ dự phòng

Sau khi trừ đi mọi khoản tiền đã để dành, bạn sẽ còn lại khoảng 30% thu nhập. Đây là khoản chi tiêu bạn có thể tùy ý sử dụng sao cho phù hợp với nhu cầu của mình.

Bạn có thể tận dụng thêm khoản 30% này nếu các các chi tiêu thiết yếu chiếm hơn một nửa ngân sách mà bạn đề ra. Ngoài ra, bạn có thể dùng để xây dựng quỹ dự phòng nhanh hơn, đầu tư hoặc tiết kiệm cho các mục tiêu ngắn hạn khác.

3. Tôi nên làm gì với số tiền dư ra sau khi đã trừ đi các khoản chi tiêu thiết yếu và tiết kiệm hưu trí?

Sau khi chi trả các khoản phí cơ bản và tiết kiệm đủ cho tương lai, có những người may mắn còn dư ra một khoản tiền đủ lớn.

Nếu ở trong trường hợp đó, bạn sẽ tự hỏi mình nên làm gì với số tiền còn thừa? "Liệu mình có nên mang tiền đi đầu tư?", "Liệu mình có nên tiết kiệm thêm cho lúc về già?"

Thật không may, chẳng có giải pháp nào là toàn vẹn đối với tất cả mọi người. Việc làm gì với khoản tiền dư ra phụ thuộc vào ưu tiên của mỗi người. Theo Kapusta, bạn nên dùng tiền sao cho phù hợp với các kế hoạch trong tương lai của bạn, dù đó là tương lai gần hay xa.

Khi cân nhắc về các ưu tiên của mình, hãy thử nghĩ xem mình sẽ tiêu gì trong vòng 5, 10 hay 20 năm nữa. Điều này sẽ thay đổi thói quen tài chính của mọi người. Mục tiêu của bạn có thể là mua nhà, tổ chức đám cưới lớn, hoặc chi trả tiền học phí đại học cho con cái.

Ngoài ra, Kapusta cho biết, nhờ chuyên gia tài chính tư vấn cũng sẽ giúp bạn ít nhiều. Một người hiểu rõ về tiền bạc sẽ giúp bạn cân bằng ngân sách để đạt được mục tiêu đề ra, dù đó là gì đi chăng nữa.

Đừng bao giờ làm 10 điều này với tiền của bạn  Những thói quen xấu, quyết định sai lầm về tiền bạc có thể khiến bạn phải trả giá. Dưới đây là những lời khuyên tiền bạc được các chuyên gia tài chính đưa ra nhằm giúp bạn tránh được những quyết định sai lầm. Sống trên khả năng của mình Một trong những nguyên lý của việc xây dựng sự giàu có là...

Những thói quen xấu, quyết định sai lầm về tiền bạc có thể khiến bạn phải trả giá. Dưới đây là những lời khuyên tiền bạc được các chuyên gia tài chính đưa ra nhằm giúp bạn tránh được những quyết định sai lầm. Sống trên khả năng của mình Một trong những nguyên lý của việc xây dựng sự giàu có là...

Thuê căn phòng trọ cũ, 9x Sài Gòn gây bất ngờ với màn lột xác ngoạn mục

Thuê căn phòng trọ cũ, 9x Sài Gòn gây bất ngờ với màn lột xác ngoạn mục Hoa hậu quốc tế tuổi Tỵ gây sốt: Tiền tỷ, biệt thự chất đống, ai là "chị đại"?

Hoa hậu quốc tế tuổi Tỵ gây sốt: Tiền tỷ, biệt thự chất đống, ai là "chị đại"? Nàng Mơ tự "khui" bí mật khủng, phản hồi việc bị so sánh với Phương Nhi, Lọ Lem

Nàng Mơ tự "khui" bí mật khủng, phản hồi việc bị so sánh với Phương Nhi, Lọ Lem Phương Nhi tái xuất 'thẳng tay' vạch quan hệ với Thuỳ Linh, tình trạng làm dâu?

Phương Nhi tái xuất 'thẳng tay' vạch quan hệ với Thuỳ Linh, tình trạng làm dâu?Tiêu điểm

Cháu trai gia tộc giàu có bậc nhất Việt Nam 'đưa cả mùa xuân vào nhà', một chi tiết khiến cộng đồng 'choáng váng'

Cháu trai gia tộc giàu có bậc nhất Việt Nam 'đưa cả mùa xuân vào nhà', một chi tiết khiến cộng đồng 'choáng váng' 7 mẹo vặt của mẹ khiến tôi "ngả mũ" toàn tập: Rất thiết thực lại còn tiết kiệm ngân sách

7 mẹo vặt của mẹ khiến tôi "ngả mũ" toàn tập: Rất thiết thực lại còn tiết kiệm ngân sách 8 thói quen tưởng rất tốt nhưng lại tiềm ẩn nguy cơ gây hại: Hóa ra lười một chút lại khỏe thân!

8 thói quen tưởng rất tốt nhưng lại tiềm ẩn nguy cơ gây hại: Hóa ra lười một chút lại khỏe thân! Tôi được tận mắt chứng kiến 5 món đồ "đỉnh nóc, kịch trần" do một tay bố sắm

Tôi được tận mắt chứng kiến 5 món đồ "đỉnh nóc, kịch trần" do một tay bố sắm Cổ nhân có câu: 'Nếu trồng 4 loại hoa trong nhà thì gia đình sẽ thịnh vượng'

Cổ nhân có câu: 'Nếu trồng 4 loại hoa trong nhà thì gia đình sẽ thịnh vượng' 6 mẹo loại bỏ việc nhà của người phụ nữ trung niên: Một khi đã trải nghiệm, bạn sẽ biết chúng tuyệt vời thế nào!

6 mẹo loại bỏ việc nhà của người phụ nữ trung niên: Một khi đã trải nghiệm, bạn sẽ biết chúng tuyệt vời thế nào! 1 thứ trong nhà bẩn trường tồn: Là "ổ bụi" độc hại nhưng rất ít người vệ sinh

1 thứ trong nhà bẩn trường tồn: Là "ổ bụi" độc hại nhưng rất ít người vệ sinh Ghi chép chi tiêu vẫn không giữ được tiền, mẹ đảm Hà Nội tìm ra 5 bí quyết giúp tiết kiệm thành công!

Ghi chép chi tiêu vẫn không giữ được tiền, mẹ đảm Hà Nội tìm ra 5 bí quyết giúp tiết kiệm thành công!Tin đang nóng

Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu?

Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai? Tài xế xe ôm bị thương nặng sau tai nạn giao thông liên hoàn tại Cầu Giấy, Hà Nội

Tài xế xe ôm bị thương nặng sau tai nạn giao thông liên hoàn tại Cầu Giấy, Hà Nội Nữ chính từng ba lần bị bạn trai lừa tiền, từ chối hẹn hò giám đốc U.40

Nữ chính từng ba lần bị bạn trai lừa tiền, từ chối hẹn hò giám đốc U.40

Những lần mặc gợi cảm gây tranh luận của con gái Quyền Linh

Những lần mặc gợi cảm gây tranh luận của con gái Quyền Linh Buổi livestream All-star thử giọng bất ổn nhất Vbiz: Sơn Tùng lạc cả giọng, HIEUTHUHAI đang rap thì líu lưỡi

Buổi livestream All-star thử giọng bất ổn nhất Vbiz: Sơn Tùng lạc cả giọng, HIEUTHUHAI đang rap thì líu lưỡiTin mới nhất

Dù giàu đến mấy cũng đừng lắp 6 thứ này trong phòng khách, đó không phải mê tín mà có cơ sở cả

Tại sao ngày nay nhiều người cho giường gấp gọn vào "danh sách đen"? Đây là 5 lý do

Vợ đảm 38 tuổi ở Hà Nội chia sẻ: Thay đổi 6 cách trong cách chi tiêu, tôi đã tiết kiệm được gần 7 triệu/tháng

Sau 3 lần thay chậu rửa bát, tôi nhận ra mua thứ thứ này nên tuân theo quy tắc "5 không"

Người phụ nữ dành 8 năm trời chỉ để chăm trồng 1 cây lan càng cua, kết quả nhận về siêu bất ngờ

Ngày càng có nhiều người bắt đầu bỏ tủ tivi và chọn 5 cách thay thế cho cả ngôi nhà đẹp không tầm thường

Hàng nghìn người kéo về chiêm ngưỡng linh vật rắn mặc 'áo giáp vàng'

Khu vườn sân thượng rộng 20m của người phụ nữ trung niên đẹp đến mức khiến ai cũng ngỡ đang lạc trong truyện cổ tích!

Tôi chính thức vứt bỏ 2 chiếc chảo sắt "độc hại": Dùng lâu khiến tuổi thọ giảm

8 món đồ nhìn thì đơn giản nhưng lại có thể biến phòng tắm nhà bạn thành spa chuyên nghiệp

Chơi hoa hết 3 ngày Tết: Thực hiện ngay việc này để cây tiếp tục 'hồi sinh', biến ban công thành khu vườn 'như mới'

Tết rửa bát quá nhiều, bị tắc ống thoát bồn rửa bát thì đây là cách khắc phục giá rẻ lại hiệu quả 100%

Có thể bạn quan tâm

Ba điểm đến ở Yên Bái được bình chọn 'Top 7 Ấn tượng Việt Nam' 2024

Du lịch

08:02:00 09/02/2025

Anh Trai bị tố gian lận thi cử: Sự nghiệp âm nhạc mờ nhạt, liên tục "dính phốt" chấn động

Nhạc việt

07:53:01 09/02/2025

Loạt quy định "gắt" trong concert của 2NE1 tại Việt Nam, 1 hạng mục cần chú ý để tránh phải đi về

Nhạc quốc tế

07:47:34 09/02/2025

Hỷ sự Vbiz đầu năm: Á hậu 99 bí mật tổ chức lễ dạm ngõ, dung mạo chú rể lần đầu được hé lộ!

Sao việt

07:40:56 09/02/2025

"Nữ thần Kpop" UEE bị cắt ghép ảnh nóng bên trai lạ, cách CEO giải quyết khiến MXH dậy sóng

Sao châu á

07:36:25 09/02/2025

Danh ca Thái Châu "thả thính" 2 nữ ca sĩ trên sóng truyền hình

Tv show

07:16:15 09/02/2025

Chuẩn bị vào khu chăm sóc cuối đời, người đàn ông bất ngờ được AI cứu mạng

Sức khỏe

07:04:41 09/02/2025

Vai trò chiến lược của khu vực Toretsk mà Nga vừa tuyên bố kiểm soát tại Donetsk

Thế giới

06:41:12 09/02/2025

Làm món ăn sáng chỉ 10 phút với các nguyên liệu đơn giản mà cực ngon

Ẩm thực

06:20:14 09/02/2025

Đưa vợ đi ăn bánh tôm Hồ Tây, tôi bị họ hàng lên mặt dạy dỗ: "Vợ chú như thế là hỏng"

Góc tâm tình

06:19:40 09/02/2025

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt?

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt? Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Supachok rớt giá thảm hại hậu ASEAN Cup 2024

Supachok rớt giá thảm hại hậu ASEAN Cup 2024 Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn