Cấp thiết giảm lãi suất cho vay

Thị trường bất động sản: Vẫn chưa cân đối cung cầu

Thị trường bất động sản: Vẫn chưa cân đối cung cầu ‘Bẫy thanh khoản ngoại tệ’ nằm ở đâu?

‘Bẫy thanh khoản ngoại tệ’ nằm ở đâu?Cả Chính phủ và giới chuyên gia đều đồng loạt “thúc” ngân hàng giảm lãi suất cho vay.

Lãi suất cho vay xu hướng tăng

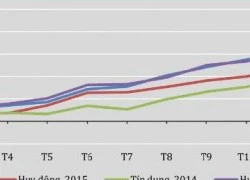

Theo báo cáo kinh tế vĩ mô 4 tháng đầu năm 2016 của Ủy ban Giám sát tài chính quốc gia vừa công bố, thanh khoản có dấu hiệu chịu áp lực,đẩy lãi suất liên ngân hàng tăng mạnh trong tuần từ 4/4-8/4 tại tất cả các kỳ hạn (tăng 1 điểm % so với tuần cuối tháng 3/2016).

Nguyên nhân tăng lãi suất là do nhóm các NH thương mại có tỉ lệ dư nợ tín dụng/huy động và tỉ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn cao hơn mức dự kiến điều chỉnh của Thông tư 36. Mặt khác, lãi suất liên NH thời gian qua tăng chủ yếu do áp lực từ tăng lãi suất huy động trên thị trường 1 bởi các NH đang tăng dự trữ vốn phục vụ nhu cầu tín dụng tăng cao hơn trong quý II/2016.

Lãi suất huy động tăng đã đẩy lãi suất cho vay tăng nhẹ lên mức 9,3%-11%/năm đối với các khoản vay trung và dài hạn. Một số NH thương mại nâng lãi suất cho vay dài hạn (12-60 tháng) lên tới 11,5%/năm. Trong các lĩnh vực ưu tiên, mặt bằng lãi suất phổ biến ở mức 6%-7%/năm đối với ngắn hạn và 9%-10,5%/năm cho trung, dài hạn.

Trong bối cảnh đó, Báo cáo thường niên kinh tế Việt Nam 2016 do Viện Nghiên cứu Kinh tế và Chính sách (VEPR) công bố hôm qua cũng có đánh giá: Nền tảng thực sự của nền kinh tế còn yếu. Hoạt động của hệ thống ngân hàng chưa thực sự lành mạnh và minh bạch. Các biện pháp quản lý mang tính hành chính, như chính sách trần lãi suất, đang làm cho hệ thống mang tính huyết mạch của nền kinh tế này trở nên mong manh trước những biến động kinh tế.

Video đang HOT

Ngoài ra, thời gian tích lũy sau khủng hoảng có thể vẫn chưa đủ dài để các tổ chức tín dụng xử lý được triệt để và lành mạnh hóa hoàn toàn bảng cân đối kế toán. Một quy mô đáng kể nợ xấu đã được cơ cấu lại trong giai đoạn khủng hoảng vẫn tạo ra những rủi ro tiềm ẩn đến hoạt động của hệ thống.

Cần sớm dỡ bỏ trần lãi suất

Với thực trạng này, VEPR kiến nghị: kiểm soát tăng trưởng và chất lượng tín dụng, tránh việc duy trì chính sách tiền tệ nới lỏng trong thời gian quá dài dẫn tới hình thành bong bóng tài sản.

Theo TS. Nguyễn Đức Thành, Viện trưởng VEPR, “mức mục tiêu tăng trưởng tín dụng 18% cho năm 2016 là quá cao, trong bối cảnh lạm phát nhiều khả năng sẽ quay trở lại, do đó đề xuất xem xét mục tiêu tăng trưởng tín dụng cho năm 2016 ở mức 15%, và thực hiện các biện pháp mang tính thị trường định hướng dòng vốn tín dụng vào khu vực sản xuất. Cụ thể, có thể xem xét điều chỉnh tăng hệ số dự phòng chung, hệ số rủi ro với các khoản cho vay lĩnh vực không ưu tiên”.

Đặc biệt, theo TS.Thành, mặt bằng lãi suất huy động-cho vay nhiều khả năng sẽ chịu áp lực lớn nếu lạm phát tăng lên trong năm 2016. Cho nên, cần sớm dỡ bỏ trần lãi suất huy động, hoặc chỉ áp dụng trần lãi suất với các kỳ hạn huy động rất ngắn (dưới 1 tháng) để thị trường có thể linh hoạt tự điều chỉnh, cân đối cung cầu về vốn. Việc duy trì trần lãi suất tiết kiệm dưới 6 tháng (5,5%/năm) dẫn đến khó khăn trong việc thu hút tiền gửi của các NHTM, đồng thời làmgia tăng tiêu dùng và đẩy dòng vốn tiết kiệm vào các thị trường tài sản có mức sinh lời kỳ vọng cao hơn. Điều này có thể là nguyên nhân gây mất cân bằng trên thị trường vốn.

3 giải pháp cho bài toán chi phí vốn cho doanh nghiệp

Để giải quyết bài toán chi phí vốn cho doanh nghiệp, theo Viện trưởng VEPR, cần xử lý vấn đề căn cơ của nền kinh tế, thay vì sử dụng các biện pháp hành chính hóa, sai lệch với nguyên tắc thị trường.

Vì thế, VEPR đưa ra 3 nhóm biện pháp cần thực hiện. Một là giảm chi ngân sách để tránh hiệu ứng lấn át, trái phiếu chính phủ phát hành làm tăng lãi suất vay vốn của của khu vực tư nhân. Hai là cải thiện hiệu quả hệ thống ngân hàng, xử lý vấn đề chủ sở hữu ngân hàng và loại bỏ tình trạng cho vay sân sau của các ngân hàng. Ba là nâng cao tỷ lệ tiết kiệm nội địa bằng chính sách tỷ giá cạnh tranh. Việc tiền đồng được định giá cao sẽ làm tăng sức mua của các hộ gia đình, tăng tiêu dùng và giảm tiết kiệm.

Cùng với đó, theo TS. Thành, tín dụng cho bất động sản đang có xu hướng tăng cao, các giao dịch đang tập trung chủ yếu ở phân khúc cao cấp và mặt bằng giá có xu hướng tăng gây lo ngại về sự phát triển bền vững của thị trường. Đại diện VEPR cho rằng khi thị trường đã phục hồi, cần điều chỉnh lại chủ trương khuyến khích cho vay bất động sản./.

Chính phủ yêu cầu giảm lãi suất cho vay Tại Nghị quyết phiên họp thường kỳ tháng 4/2016 vừa công bố chiều qua, Chính phủ yêu cầu Ngân hàng Nhà nước Việt Nam theo dõi sát diễn biến thị trường tài chính, tiền tệ trong nước và quốc tế, điều hành chính sách tiền tệ, tín dụng chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa, ổn định mặt bằng lãi suất, giảm lãi suất cho vay. Tập trung tín dụng vào các lĩnh vực sản xuất, kinh doanh, nhất là nông nghiệp, doanh nghiệp vừa và nhỏ, doanh nghiệp khoa học công nghệ… gắn với nâng cao chất lượng tín dụng.

Theo VOV

Lãi suất huy động và cho vay bằng VND tương đối ổn định

Lãi suất huy động và cho vay bằng VND tại các NHTM tương đối ổn định, theo báo cáo của NHNN trong tuần cuối tháng 4.

Thông tin trên CafeF, theo NHNN, hiện, mặt bằng lãi suất huy động bằng VND phổ biến ở mức 0,8-1%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,5-5,4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,4-6,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6,4-7,2%/năm.

Trong khi đó, lãi suất cho vay bằng VND ổn định. Hiện nay, mặt bằng lãi suất cho vay phổ biến đối với các lĩnh vực ưu tiên ở mức 6-7%/năm đối với ngắn hạn, các NHTM nhà nước tiếp tục áp dụng lãi suất cho vay trung và dài hạn phổ biến đối với các lĩnh vực ưu tiên ở mức 9-10%/năm. Lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8-9%/năm đối với ngắn hạn; 9,3-11%/năm đối với trung và dài hạn.

Ngoài ra, lãi suất cho vay USD cũng tương đối ổn định. Hiện lãi suất cho vay USD phổ biến ở mức 2,8-6,2%/năm; trong đó lãi suất cho vay ngắn hạn phổ biến ở mức 2,8-5,2%/năm, lãi suất cho vay trung, dài hạn ở mức 5,3-6,2%/năm.

Theo NHNN, hiện, mặt bằng lãi suất huy động bằng VND phổ biến ở mức 0,8-1%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng. (Ảnh minh họa).

Trong một diễn biến khác, thông tin từ NHNN, ngày 6/5, Thống đốc Ngân hàng Nhà nước (NHNN) đã ban hành các văn bản chấn chỉnh tình trạng lách lãi suất để huy động USD của các ngân hàng thương mại

NHNN cho biết nhận được nhiều thông tin phản ánh trên thị trường xuất hiện một số ngân hàng lách luật vượt trần lãi suất huy động USD (0%/năm) để thu hút ngoại tệ. Do đó, để bảo đảm tuân thủ các quy định của pháp luật, an toàn hoạt động của tổ chức tín dụng và ổn định thị trường tiền tệ, Thống đốc NHNN yêu cầu các ngân hàng phải nghiêm túc chấp hành các quy định hiện hành cũng như chỉ đạo của Thống đốc về lãi suất huy động, đặc biệt là huy động USD. Nghiêm cấm các ngân hàng thực hiện các biện pháp kỹ thuật để lách, vượt trần lãi suất huy động USD; nghiêm cấm cạnh tranh không lành mạnh trong huy động vốn.

NHNN cũng yêu cầu các ngân hàng thương mại tăng cường kiểm tra, kiểm toán nội bộ, chủ động phát hiện những vi phạm về mức lãi suất huy động; chỉ đạo chấn chỉnh và xử lý nghiêm người đứng đầu các chi nhánh, đơn vị trực thuộc để xảy ra vi phạm, không chấp hành các quy định và chỉ đạo của NHNN.

"Các tổ chức tín dụng xảy ra tình trạng vi phạm các quy định về lãi suất huy động sẽ không được không xem xét, chấp thuận đề nghị mở mới chi nhánh, phòng giao dịch, máy ATM, văn phòng đại diện, cung cấp dịch vụ mới hoặc triển khai nghiệp vụ kinh doanh mới; hạn chế, đình chỉ, tạm đình chỉ một hoặc một số hoạt động ngân hàng (nếu xét thấy cần thiết)" - văn bản của NHNN nêu rõ.

Ngoài ra, NHNN cũng yêu cầu các cơ quan thanh tra, giám sát ngân hàng và NHNN chi nhánh tỉnh, thành phố chủ động theo dõi, nắm bắt thông tin và giám sát việc chấp hành lãi suất huy động của các tổ chức tín dụng thuộc chức năng quản lý trên địa bàn. Đồng thời, xử lý nghiêm theo quy định đối với những trường hợp vi phạm, quy trách nhiệm cụ thể đối với cá nhân, tổ chức liên quan (nếu có).

Theo_Đời Sống Pháp Luật

Lãi suất mua nhà có xu hướng tăng  Trước xu hướng lãi suất huy động liên tục đi lên thời gian qua, chị Lê Thị Dung (quận Phú Nhuận, TP HCM) cho biết hồi tháng 6-2015, chị vay ngân hàng 1 tỉ đồng để mua nhà, thời hạn vay 15 năm, lãi suất trong năm đầu tiên là 9%/năm; từ năm thứ hai, lãi suất cho vay sẽ bằng lãi suất...

Trước xu hướng lãi suất huy động liên tục đi lên thời gian qua, chị Lê Thị Dung (quận Phú Nhuận, TP HCM) cho biết hồi tháng 6-2015, chị vay ngân hàng 1 tỉ đồng để mua nhà, thời hạn vay 15 năm, lãi suất trong năm đầu tiên là 9%/năm; từ năm thứ hai, lãi suất cho vay sẽ bằng lãi suất...

Tin liên quan

Tín dụng cá nhân 'ấm' những tháng đầu năm

Tín dụng cá nhân 'ấm' những tháng đầu năm Cân đo ngân sách và lãi suất

Cân đo ngân sách và lãi suất Lãi suất cho vay rục rịch tăng?

Lãi suất cho vay rục rịch tăng? Đối diện với 3 thách thức, lãi suất có thể giảm?

Đối diện với 3 thách thức, lãi suất có thể giảm? VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất Áp lực giữ ổn định lãi suất cho vay

Áp lực giữ ổn định lãi suất cho vay Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết

CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết Kwon Sang Woo sững sờ nhận kết quả chụp phổi trắng xóa: "Tôi sắp chết rồi sao?"

Kwon Sang Woo sững sờ nhận kết quả chụp phổi trắng xóa: "Tôi sắp chết rồi sao?" Tình cũ Châu Du Dân đau đớn, đăng đến 20 ảnh tưởng nhớ Từ Hy Viên?

Tình cũ Châu Du Dân đau đớn, đăng đến 20 ảnh tưởng nhớ Từ Hy Viên? Hải Tú thông báo 2 việc sau Tết, cái nào cũng gây bất ngờ

Hải Tú thông báo 2 việc sau Tết, cái nào cũng gây bất ngờ Tiết lộ chấn động về nhân cách thật của Từ Hy Viên, 1 hành động khiến bạn diễn nhớ suốt 23 năm

Tiết lộ chấn động về nhân cách thật của Từ Hy Viên, 1 hành động khiến bạn diễn nhớ suốt 23 năm Cuộc đời Từ Hy Viên từng mong cưới một mỹ nam: Tiết lộ bất ngờ từ em gái Từ Hy Đệ

Cuộc đời Từ Hy Viên từng mong cưới một mỹ nam: Tiết lộ bất ngờ từ em gái Từ Hy Đệ Bắt giữ nghi phạm sát hại con ruột

Bắt giữ nghi phạm sát hại con ruột Phim Trấn Thành bất ngờ giảm đà doanh thu, phim Thu Trang lội ngược dòng?

Phim Trấn Thành bất ngờ giảm đà doanh thu, phim Thu Trang lội ngược dòng?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hai nhân viên bị bắt vì tuồn video thảm kịch hàng không cho CNN

Thế giới

06:57:49 05/02/2025

Không thời gian: Xúc động cảnh các chiến sĩ đón Tết trên chiến trường

Phim việt

06:56:30 05/02/2025

Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh"

Sao châu á

06:33:34 05/02/2025

Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ

Sao việt

06:30:41 05/02/2025

Cách làm thịt bọc trứng cút sốt cà chua thơm ngon, cả nhà đều thích

Ẩm thực

06:06:12 05/02/2025

Cha Miley Cyrus muốn hàn gắn với con gái

Sao âu mỹ

06:05:07 05/02/2025

Cặp đôi cực phẩm nhan sắc yêu lại sau 9 năm, nhà gái đẹp nức nở được cả MXH tung hô

Phim châu á

05:59:29 05/02/2025

Phim Hàn gây sốt MXH vì quay ở Việt Nam, nữ chính đẹp hoàn hảo từ nhan sắc đến vóc dáng không ai chê nổi

Hậu trường phim

05:58:51 05/02/2025

Sốc với hóa đơn nhà hàng ở Nha Trang: Cơm trắng giá 250.000 đồng/phần

Netizen

23:09:39 04/02/2025

Đề nghị truy tố cựu Thứ trưởng Bộ Tài nguyên và Môi trường

Pháp luật

22:35:29 04/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời