Các ngân hàng yếu kém liệu có “cán đích” Basel II?

Nợ thuế không có khả năng thu hồi tăng

Nợ thuế không có khả năng thu hồi tăng Các ông chủ của M.U quyết định bán cổ phiếu của đội bóng

Các ông chủ của M.U quyết định bán cổ phiếu của đội bóngTheo lộ trình của Ngân hàng Nhà nước, từ đầu năm 2020, tất cả các ngân hàng thương mại sẽ áp dụng Chuẩn mực an toàn vốn theo phương pháp tiêu chuẩn. Tuy nhiên, hiện vẫn còn một số ngân hàng thuộc diện yếu kém , kiểm soát đặc biệt sẽ khó đáp ứng lộ trình này.

Các ngân hàng yếu kém sẽ được “gia hạn”

Theo thông tin từ Ngân hàng Nhà nước , lộ trình triển khai Basel II tại Việt Nam là từ đầu năm 2020 tất cả các ngân hàng thương mại (NHTM) áp dụng Chuẩn mực an toàn vốn theo phương pháp tiêu chuẩn, quy định tại Thông tư 41/2016/TT- NHNN ngày 30/12/2016.

Đến nay, đã có 17 NHTM đăng ký áp dụng Thông tư 41 trước thời hạn, bao gồm 15 NHTM trong nước và 2 ngân hàng 100% vốn nước ngoài tại Việt Nam. Mười NHTM, bao gồm: Vietcombank, VIB, OCB, VPBank, MBBank, ACB, TPBank, Techcombank, MSB, HDBank đã được Thống đốc có quyết định áp dụng Thông tư 41 trước thời hạn.

Tuy nhiên, việc áp dụng Basel II tại Việt Nam còn rất nhiều thách thức như: Chuẩn mực Basel rất phức tạp, được thiết kế và xây dựng dựa trên kinh nghiệp và phù hợp với thị trường phát triển. Trong khi đó, nguồn nhân lực, nhận thức của người điều hành cấp cao về quản lý rủi ro còn hạn chế, chưa đáp ứng yêu cầu theo thông lệ quốc tế.

Hơn nữa, việc triển khai Chuẩn mực vốn Basel II đòi hỏi nguồn tài chính lớn (khoảng 10 – 15 triệu USD, tùy thuộc tính chất, quy mô của ngân hàng). Cơ sở dữ liệu, công nghệ thông tin, quản trị thông tin của các ngân hàng Việt còn bất cập, chưa đá ứng theo yêu cầu…

Đặc biệt, Thông tư 41 có hiệu lực thi hành từ 1/1/2020, tuy nhiên tính đến thời điểm hiện nay vẫn còn một số ngân hàng đang trong diện kiểm soát đặc biệt, hoặc một số ngân hàng yếu kém đang gặp khó khăn về năng lực tài chính khó có khả năng thực hiện Thông tư 41 đúng thời hạn.

Để xử lý vấn đề này, Ngân hàng Nhà nước đang tiến hành sửa đổi Thông tư 36 , dự kiến sẽ được ban hành trong những tháng cuối năm này. Theo đó, Ngân hàng Nhà nước dự kiến đưa vào một điều khoản cho phép các ngân hàng yếu kém, các ngân hàng thuộc diện kiểm soát đặc biệt có thêm một thời gian nữa để thực hiện Thông tư 41.

Không ít ngân hàng sẽ khó đáp ứng Chuẩn mực an toàn vốn theo lộ trình

“Tuy nhiên việc cho thêm thời gian đó không có nghĩa là chúng tôi hoãn hay giãn thực hiện Thông tư 41, mà khi đó các ngân hàng chưa thực hiện Thông tư 41 sẽ tiếp tục thực hiện theo Thông tư 36.

Video đang HOT

Chúng tôi sẽ đưa vào những điều khoản chặt chẽ hơn tại Thông tư sửa đổi Thông tư 36, nâng hệ số rủi ro cao hơn với các khoản vay rủi ro như bất động sản, các khoản vay tiêu dùng giá trị lớn. Đồng thời trong thanh tra giám sát sẽ có những đối xử khác so với các ngân hàng thực hiện Thông tư 41″ – nguồn tin từ Ngân hàng Nhà nước cho biết.

Ngân hàng xoay sở với bài toán tăng vốn

Để đạt được tỷ lệ an toàn vốn theo quy định tại Thông tư 41, các ngân hàng đã nỗ lực để tăng vốn cấp 1 và cấp 2 như: không chia cổ tức để tăng vốn tự có, phát hành chứng chỉ tiền gửi kỳ hạn dài, phát hành thêm cổ phiếu cho cổ đông hiện hữu hoặc phát hành trái phiếu trên thị trường quốc tế để tăng vốn cấp 2…

Vietinbank và BIDV là 2 trong 10 ngân hàng lựa chọn thí điểm. Phía BIDV dù cơ bản đã đáp ứng các tiêu chí nhưng còn vướng mắc ở việc tăng vốn. Mới đây, ngân hàng này đã hoàn tất việc bán 15% vốn cho nhà đầu tư nước ngoài là KEB Hana Bank với giá 882 triệu USD và dự kiến trong quý III sẽ hoàn tất quá trình tăng vốn để áp dụng Basel II ngay trong năm nay. Trong khi đó, Vietinbank đến thời điểm này chưa có thông tin chính xác về phương án tăng vốn.

Bên cạnh các giải pháp tăng vốn, có một giải pháp mà theo đánh giá của Ngân hàng Nhà nước là “căn cơ, lâu dài” hơn đối với các ngân hàng, đó là cơ cấu lại danh mục tài sản hiện có.

Theo đó, thay vì cho vay các danh mục có tính rủi ro cao thì các ngân hàng có thể định hướng lại, cơ cấu lại danh mục dài sản theo hướng cho vay các danh mục có hệ số rủi ro thấp, đồng thời các ngân hàng sử dụng hiệu quả các biện pháp giảm thiểu rủi ro, quản lý tài sản bảo đảm, tận dụng các nguồn tài sản bảo đảm.

Hiện nay theo quy định tại Thông tư 36, các ngân hàng chưa được trừ đi tài sản bảo đảm và trừ các khoản dự phòng khi tính yêu cầu về vốn. Tuy nhiên, khi chuyển sang Thông tư 41, nếu tài sản bảo đảm của ngân hàng đáp ứng các điều kiện chặt chẽ về hồ sơ, thủ tục và quy trình thì có thể được ghi nhận như những biện pháp giảm thiểu rủi ro, từ đó làm giảm số dư của tài sản có trước khi tính yêu cầu về vốn.

Chính vì đến nay, một số ngân hàng không có động thái tăng vốn nhưng thực chất đang có những động thái mạnh mẽ trong việc cơ cấu lại danh mục tài sản cũng như rà soát lại quy trình quản lý tài sản bảo đảm để được ghi nhận các biện pháp giảm thiểu rủi ro, từ đó giảm yêu cầu về vốn đối với danh mục tài sản đó.

Hà Loan

Theo anninhthudo.vn

Cơ cấu lại danh mục tài sản để hướng tới Basel II

Khó tăng vốn cấp 2, nhiều ngân hàng quy mô nhỏ cơ cấu lại danh mục tài sản bằng cách thay vì cho vay các danh mục rủi ro cao như bất động sản, các ngân hàng định hướng xuống các danh mục rủi ro thấp.

Ảnh minh họa. Nguồn: Internet

Theo lộ trình của Ngân hàng Nhà nước (NHNN), kể từ năm 2020, tất cả các ngân hàng thương mại (NHTM) áp dụng Basel II. Đến nay, có 17 NHTM đăng ký áp dụng Thông tư 41 trước thời hạn, trong đó có 10 NHTM là Vietcombank, VIB, OCB, VPBank, MB, ACB, TienphongBank, Techcombank, MSB, HDBank đã được NHNN cấp "giấy chứng nhận" áp dụng Basel II trước thời hạn.

10 ngân hàng áp dụng Basel II

Nhằm đáp ứng tiêu chuẩn Basel II, các ngân hàng phải thực hiện 3 trụ cột: yêu cầu hệ số an toàn vốn tối thiểu (CAR) ở mức 8%, đánh giá của cơ quan giám sát, nguyên tắc thị trường.

Mặc dù vậy, để đạt được các tiêu chuẩn của Base II, các ngân hàng Việt Nam sẽ phải đối mặt với nhiều khó khăn và thách thức. Ông Peter Verhoeven, Giám đốc điều hành công ty tư vấn tài chính 6 Sigma, cho hay thách thức không chỉ dành riêng cho các ngân hàng Việt Nam, mà các thị trường, các quốc gia trên thế giới cũng phải vượt qua. Quan trọng là tính cam kết của ban lãnh đạo, họ sẽ định hướng và truyền tải từng thông điệp cho ngân hàng mình trong từng lĩnh vực, từng bộ phận, phòng ban.

Ngoài ra, theo tính toán, việc triển khai chuẩn mực vốn Basel II đòi hỏi nguồn tài chính lớn, khoảng 10-15 triệu USD, trong khi nhiều ngân hàng Việt Nam còn có quy mô nhỏ. Vì vậy, đây sẽ là trở ngại khi triển khai Basel II.

Theo giới chuyên gia tài chính-ngân hàng, một trong những chỉ tiêu quan trọng trong Basel II là hệ số CAR yêu cầu ở mức 8%.

Ba năm qua, các ngân hàng đã nỗ lực để tăng vốn tự có như phát hành chứng chỉ tiền gửi kỳ hạn dài để tăng vốn cấp 2, không chia cổ tức để bổ sung vốn tự có, hoặc tăng vốn điều lệ theo hình thức trả cổ tức bằng cổ phiếu, hay phát hành thêm cổ phiếu cho cổ đông hiện hữu.

Thực tế, trong số 10 ngân hàng "về đích" Basel II trước thời hạn cũng có một số nhà băng thành công phát hành trái phiếu trên thị trường quốc tế do có bước đi cụ thể trong việc tiến đến Basel II. Ngoài ra, việc kêu gọi thành công vốn từ nhà đầu tư nước ngoài cũng giúp quá trình về đích Basel II nhanh hơn.

Chẳng hạn, BIDV là một trong số những ngân hàng lựa chọn thực hiện thí điểm Basel II, đến nay cơ bản một số yếu tố đáp ứng quy định, nhưng liên quan đến tăng vốn chưa đáp ứng. Mới đây, ngân hàng này đã hoàn tất việc bán 15% vốn cho nhà đầu tư nước ngoài là KEB Hana Bank với giá 882 triệu USD và dự kiến trong quý III sẽ hoàn tất quá trình tăng vốn, có thể áp dụng Basel II ngay trong năm nay.

10 ngân hàng đã được áp dụng Basel II trước thời hạn

Sở hữu chéo đã được giải quyết

Tuy nhiên, không phải ngân hàng nào cũng may mắn bán được cổ phần cho nhà đầu tư nước ngoài. Do đó, đứng trước áp lực tăng vốn, thời gian qua, có tình trạng ngân hàng mua chéo trái phiếu để tăng vốn cấp 2.

Bà Trần Thị Thu Hằng, đại diện Cơ quan thanh tra giám sát ngân hàng của NHNN, cho biết, NHNN gần đây có rất nhiều giải pháp nhằm xử lý tình trạng sở hữu chéo trái phiếu hoặc tăng vốn ảo trong hệ thống ngân hàng.

Hiện nay, Thông tư 36 được sửa đổi rất nhiều, mỗi biện pháp đưa ra đều nhằm mục đích siết chặt hơn tình trạng sở hữu chéo lẫn nhau vốn của các tổ chức tín dụng (TCTD). Chẳng hạn, việc góp vốn vào các TCTD khác sẽ bị khống chế chỉ được 5% và không quá 2 TCTD. Còn việc ngân hàng nắm vốn hoặc trái phiếu của các TCTD khác nhằm tăng vốn cấp 2 cũng bị trừ thẳng vào vốn.

"Hiện nay, các chế tài xử lý tình trạng sở hữu chéo và nắm giữ trái phiếu lẫn nhau của các TCTD đã được giải quyết", bà Hằng khẳng định.

Bên cạnh đó, một số ngân hàng chọn phương án cơ cấu lại danh mục tài sản có. Nghĩa là thay vì cho vay các danh mục rủi ro cao như bất động sản, các nhà băng định hướng xuống các danh mục rủi ro thấp, sử dụng hiệu quả biện pháp giảm thiểu rủi ro như quản lý tài sản bảo đảm.

Vì thế, một số ngân hàng có thể không có động thái tăng vốn, nhưng cơ cấu lại danh mục tài sản, quản lý tài sản đảm bảo thì được ghi nhận giảm thiểu rủi ro, giảm nhu cầu về vốn với danh mục tài sản đó. Đặc biệt, đối với các ngân hàng quy mô nhỏ sẽ dễ dàng thay đổi danh mục đầu tư.

Trước nguy cơ một số ngân hàng khó hoàn thành lộ trình áp dụng tiêu chuẩn Basel II vào đầu năm 2020, bà Hằng cho biết hiện nay, một số ngân hàng đang trong quá trình kiểm soát đặc biệt và gặp khó khăn trong việc tăng vốn, nên khả năng thực hiện đúng lộ trình Basel II sẽ khó khăn. Do đó, khi sửa đổi Thông tư 36 có bổ sung điều khoản của Thông tư 41 cho phép các ngân hàng có thêm thời gian thực hiện Thông tư 41.

Tuy nhiên, điều này không đồng nghĩa là giãn hay hoãn mà có những điều khoản chặt chẽ, đưa vào yêu cầu quy định về hệ số rủi ro cao hơn. Đồng thời, thanh tra giám sát sẽ chặt chẽ hơn đối với các ngân hàng này.

Theo Hoàng Hà

Theo thoibaokinhdoanh.vn

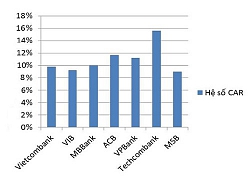

Nhiều ngân hàng sẽ lỗi hẹn Basel II?  Khó tăng vốn khiến nhiều ngân hàng có thể sẽ không thể tuân thủ chuẩn Basel II theo đúng thời hạn 1/1/2020. Hệ số CAR của một số ngân hàng tính đến cuối tháng 6/2019. Nguồn: KB. Quy định khắt khe về an toàn vốn. Chỉ còn khoảng 3 tháng nữa là Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn tối...

Khó tăng vốn khiến nhiều ngân hàng có thể sẽ không thể tuân thủ chuẩn Basel II theo đúng thời hạn 1/1/2020. Hệ số CAR của một số ngân hàng tính đến cuối tháng 6/2019. Nguồn: KB. Quy định khắt khe về an toàn vốn. Chỉ còn khoảng 3 tháng nữa là Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn tối...

Tin liên quan

Ngân hàng trước bài toán khó tăng vốn

Ngân hàng trước bài toán khó tăng vốn Các ngân hàng gặp khó với Basel II

Các ngân hàng gặp khó với Basel II NHNN muốn giảm tỷ lệ cho vay trung dài hạn để thúc đẩy thị trường trái phiếu doanh nghiệp

NHNN muốn giảm tỷ lệ cho vay trung dài hạn để thúc đẩy thị trường trái phiếu doanh nghiệp Sửa đổi Thông tư 36 sẽ khắc phục tình trạng mất cân bằng tài chính

Sửa đổi Thông tư 36 sẽ khắc phục tình trạng mất cân bằng tài chính Năm 2019: Cổ phiếu ngân hàng nào có triển vọng nên nắm giữ?

Năm 2019: Cổ phiếu ngân hàng nào có triển vọng nên nắm giữ? Ngân hàng chạy đua tốt nghiệp Basel II

Ngân hàng chạy đua tốt nghiệp Basel II

Lại hối hả tăng vốn theo Basel II

Lại hối hả tăng vốn theo Basel II ADB: Ngân hàng Nhà nước cần điều hành tỷ giá linh hoạt hơn

ADB: Ngân hàng Nhà nước cần điều hành tỷ giá linh hoạt hơn Nhiều ngân hàng phát hành trái phiếu để huy động vốn

Nhiều ngân hàng phát hành trái phiếu để huy động vốn Đến năm 2030, 90% người từ 15 tuổi có tài khoản thanh toán

Đến năm 2030, 90% người từ 15 tuổi có tài khoản thanh toán Bảo đảm bằng thẻ tiết kiệm: Khi ngân hàng phải... tự quyết

Bảo đảm bằng thẻ tiết kiệm: Khi ngân hàng phải... tự quyết Việt Nam đặt mục tiêu trên 90% người từ 15 tuổi có tài khoản thanh toán

Việt Nam đặt mục tiêu trên 90% người từ 15 tuổi có tài khoản thanh toán Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02Tin đang nóng

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân 'Vấp ngã' năm 18 tuổi, cô gái Nhật thay đổi cuộc đời sau chuyến du lịch TPHCM

'Vấp ngã' năm 18 tuổi, cô gái Nhật thay đổi cuộc đời sau chuyến du lịch TPHCM Trong 3 ngày 4, 5 và 6/8 âm lịch, 3 con giáp được mùa bội thu, kiếm tiền không ngớt, may mắn đủ đường, vận may bùng nổ

Trong 3 ngày 4, 5 và 6/8 âm lịch, 3 con giáp được mùa bội thu, kiếm tiền không ngớt, may mắn đủ đường, vận may bùng nổ Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Chuyện tình kéo dài 3 ngày của nữ diễn viên xinh đẹp quê TP.HCM và nam ca sĩ nổi tiếng

Chuyện tình kéo dài 3 ngày của nữ diễn viên xinh đẹp quê TP.HCM và nam ca sĩ nổi tiếng Bạn trai "bỏ trốn" khi biết tôi có bầu, một người lạ đột ngột tìm đến cửa

Bạn trai "bỏ trốn" khi biết tôi có bầu, một người lạ đột ngột tìm đến cửa Tài tử Hyun Bin bảnh bao tới ủng hộ bà xã Son Ye Jin

Tài tử Hyun Bin bảnh bao tới ủng hộ bà xã Son Ye JinTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Duy Mạnh công khai tin nhắn bị web cá độ trả tiền mời quảng cáo

Sao việt

00:18:51 24/09/2025

20 bộ phim Việt chen chúc ra rạp

Hậu trường phim

23:48:13 23/09/2025

Jun Ji Hyun phản hồi vụ bị tẩy chay ở Trung Quốc

Sao châu á

23:45:40 23/09/2025

Cuộc sống của ca sĩ Đông Đào ở tuổi 54

Tv show

23:41:22 23/09/2025

Tổng thống Mỹ ra điều kiện với Nga về kịch bản "trừng phạt mạnh mẽ"

Thế giới

23:30:44 23/09/2025

Bắt giữ 2 đối tượng bắn vỡ kính ô tô trên cao tốc Hà Nội - Quảng Ninh

Pháp luật

23:19:19 23/09/2025

Va chạm với xe tải, nguyên phó hiệu trưởng trường học ở Lào Cai tử vong

Tin nổi bật

23:13:02 23/09/2025

Sau 16h chiều mai 24/9/2025, 3 con giáp của cải chất kín nhà, vàng bạc chất đầy két, giàu nhanh chóng, sung túc đủ đầy

Trắc nghiệm

22:50:36 23/09/2025

Mãn hạn tù hành nghề "livestream kể chuyện" tội ác, cuộc sống trong tù

Netizen

22:42:28 23/09/2025

Bí ẩn chiếc răng trên trán cá mập ma và chiến lược giao phối khác thường

Lạ vui

22:32:29 23/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai! Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa

Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập