Bất động sản Ninh Vân Bay (NVT): Quý 3 tiếp tục sụt giảm mạnh, lợi nhuận 9 tháng giảm 74% xuống còn 14,5 tỷ đồng

Nhà máy điện Mặt Trời Sê San 4 chính thức hòa lưới điện quốc gia

Nhà máy điện Mặt Trời Sê San 4 chính thức hòa lưới điện quốc gia Giá bất động sản trên thị trường thứ cấp đang giảm như thế nào?

Giá bất động sản trên thị trường thứ cấp đang giảm như thế nào?Theo giải trình của Bất động sản Ninh Vân Bay (NVT), lợi nhuận hợp nhất giảm chủ yếu do công ty con là Du lịch Hồng Hải. Trong đó, Du lịch Hồng Hải quý 3 giảm mạnh do tình hình kinh doanh bị ảnh hưởng bởi dịch Covid-19.

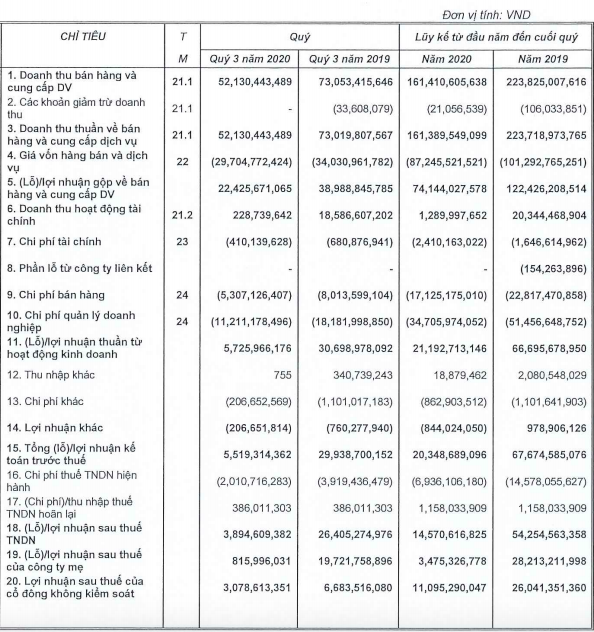

Bất động sản Du lịch Ninh Vân Bay (NVT) đã công bố BCTC hợp nhất quý 3/2020 với doanh thu tiếp tục giảm 29% xuống còn 52 tỷ đồng. Khấu trừ giá vốn, NVT lãi gộp hơn 22 tỷ đồng, giảm 45%. Trong kỳ, Công ty tiết giảm đáng kể các chi phí, dù vậy LNST thu về vẫn giảm sâu chỉ còn 3, tỷ đồng – chỉ bằng 1/6 cùng kỳ.

Luỹ kế 9 tháng đầu năm, Công ty đạt 161 tỷ doanh thu và 14,5 tỷ LNST, giảm lần lượt 28% và 74% so với 9 tháng đầu năm ngoái. Năm 2020, NVT đặt kế hoạch lãi sau thuế chỉ 1 tỷ đồng, theo đó Công ty đã vượt chỉ tiêu.

Theo giải trình, lợi nhuận hợp nhất giảm chủ yếu do công ty con là Du lịch Hồng Hải. Trong đó, Du lịch Hồng Hải quý 3 giảm mạnh do tình hình kinh doanh bị ảnh hưởng bởi dịch Covid-19.

Video đang HOT

Kế hoạch cũng như chỉ số kinh doanh NVT 9 tháng đầu năm được ghi nhận dưới nhóm lãnh đạo mới. Ghi nhận, cuối năm 2019 NVT gây chú ý khi “thay máu” ban lãnh đạo, trong đó nhóm thâu tóm mới liên quan đến các cựu nhận sự tại VNDirect, bao gồm cựu CEO Nguyễn Hoàng Giang.

Về NVT, tiền thân là CTCP Đầu tư xây dựng Tuấn Phong – được thành lập ngày 26/9/2006, hoạt động trong lĩnh vực đầu tư, xây dựng các công trình xây dựng, mua bán vật liệu xây dựng… Đến nay, Công ty hoạt động chính trong lĩnh vực du lịch nghỉ dưỡng với khoản đầu tư vào 2 khu nghỉ là Six Senses Ninh Vân Bay ( TP.Nha Trang, Khánh Hòa) và Emralda Ninh Bình Resort &Spa (huyện Gia Viễn, Ninh Bình).

Chi phí tăng khiến lợi nhuận quý 3 của Quốc Cường Gia Lai lao dốc 88% về còn 4 tỷ đồng

Quý 3, QCG đã bàn giao nhiều căn hộ cho khách hàng, nhưng nguồn thu từ thủy điện giảm do thời tiết khô hạn và do dịch COVID-19 kéo dài làm tăng chi phí. Vì thế lợi nhuận quý 3 của QCG lao dốc 88% về vỏn vẹn hơn 4 tỷ đồng.

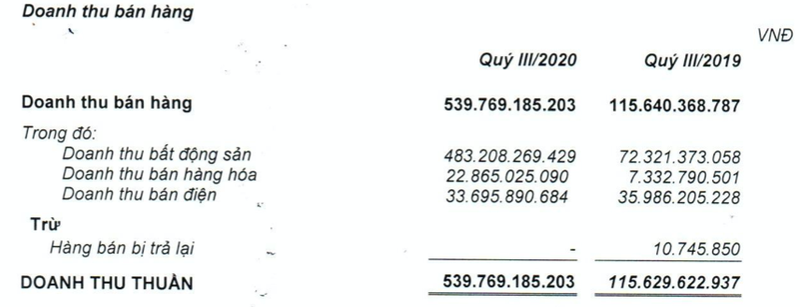

Báo cáo tài chính hợp nhất quý 3/2020 của CTCP Đầu tư Quốc Cường Gia Lai (Mã: GCG) ghi nhận doanh thu thuần cao gấp 4,7 lần so với cùng kỳ khi đạt 540 tỷ đồng.

Trong cơ cấu doanh thu, mảng bất động sản đóng góp chủ yếu với hơn 483 tỷ đồng, kế đến là doanh thu bán điện 34 tỷ đồng và doanh thu bán hàng hóa 23 tỷ đồng. Riêng hai mảng hàng hóa và bán điện kinh doanh dưới giá vốn, kéo theo biên lãi gộp của doanh nghiệp giảm từ 59% về còn 20%.

Cơ cấu doanh thu quý 3/2020 của QCG

Hoạt động tài chính mang về cho QCG nguồn thu không đáng kể chỉ 47 triệu đồng nhưng chi phí ghi nhận hơn 12 tỷ đồng là chi phí lãi vay.

Thêm vào đó, chi phí bán hàng lại tăng mạnh từ 14 tỷ đồng ở cùng kỳ lên hơn 50 tỷ đồng; còn chi phí quản lý doanh nghiệp giảm nhẹ về 4 tỷ đồng.

Hoạt động khác kỳ này lỗ 256 triệu đồng, trong khi cùng kỳ có lãi hơn 57 tỷ đồng.

Do vậy, QCG báo lãi ròng quý 3 lao dốc 88% về còn hơn 4 tỷ đồng.

Theo giải trình của Quốc Cường Gia Lai, trong kỳ doanh nghiệp đã bàn giao nhiều căn hộ cho khách hàng, còn lợi nhuận từ thủy điện giảm do thời tiết khô hạn và tình hình khó khăn do dịch COVID-19 kéo dài làm tăng chi phí.

Luỹ kế 9 tháng đầu năm nay, QCG đạt gần 1.568 tỷ đồng doanh thu thuần và hơn 35 tỷ đồng lãi ròng, gấp 2,7 lần về doanh thu nhưng giảm 27% về lợi nhuận.

So với kế hoạch đề ra, QCG đã vượt 74% kế hoạch doanh thu và thực hiện được 73% kế hoạch lợi nhuận.

Tại ngày 30/9/2020, tổng tài sản của QCG giảm 8% về 10.478 tỷ đồng. Trong đó, phần lớn tài sản của doanh nghiệp là hàng tồn kho với hơn 7.000 tỷ đồng, giảm hơn 1.400 tỷ đồng so với hồi đầu năm.

Ngược lại, các khoản phải thu ngắn hạn của doanh nghiệp tăng từ 452 tỷ đồng lên 976 tỷ đồng. Tiền và tương đương tiền của QCG cũng cao hơn gấp 2 lần đầu năm, ghi nhận trên 37 tỷ đồng.

Mặt khác, nợ phải trả của doanh nghiệp cũng giảm 12% về còn 6.258 tỷ đồng, chủ yếu giảm mạnh ở các khoản phải trả người bán và người mua trả tiền trước. Tổng dư nợ vay của QCG ở mức 511 tỷ đồng.

Masan MEATLife (MML): Quý 3/2020 lợi nhuận sau thuế tăng mạnh lên 208 tỷ đồng  Trong kỳ, chi phí lãi vay Masan MEATLife (MML) tăng đáng kể, từ 69 tỷ lên hơn 103 tỷ đồng. Chi phí tài chính tăng do Công ty tăng nợ vay nhằm thực thi chiến lược mở rộng hoạt động sản xuất kinh doanh. Chi phí bán hàng cũng tăng gấp rưỡi lên 243 tỷ. Masan MEATLife vừa công bố BCTC hợp nhất...

Trong kỳ, chi phí lãi vay Masan MEATLife (MML) tăng đáng kể, từ 69 tỷ lên hơn 103 tỷ đồng. Chi phí tài chính tăng do Công ty tăng nợ vay nhằm thực thi chiến lược mở rộng hoạt động sản xuất kinh doanh. Chi phí bán hàng cũng tăng gấp rưỡi lên 243 tỷ. Masan MEATLife vừa công bố BCTC hợp nhất...

Tin liên quan

FLCHomes báo lãi quý 3 tăng 83% lên 60 tỷ đồng

FLCHomes báo lãi quý 3 tăng 83% lên 60 tỷ đồng Hụt thu từ margin, chứng khoán Bản Việt (VCI) báo lãi quý III giảm 37%

Hụt thu từ margin, chứng khoán Bản Việt (VCI) báo lãi quý III giảm 37% Đất Xanh (DXG): Quý 3/2020 lợi nhuận giảm 72% do chưa ghi nhận doanh thu bán dự án

Đất Xanh (DXG): Quý 3/2020 lợi nhuận giảm 72% do chưa ghi nhận doanh thu bán dự án HKB báo lỗ quý thứ 3 liên tiếp, nâng lỗ luỹ kế lên gần 200 tỷ

HKB báo lỗ quý thứ 3 liên tiếp, nâng lỗ luỹ kế lên gần 200 tỷ Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04

Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04Tin đang nóng

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM HOT: IU - Lee Jong Suk chia tay?

HOT: IU - Lee Jong Suk chia tay? Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ "Nữ hoàng dao kéo" gây sốc số 1 showbiz Hàn Quốc: Sửa tới mức không thể nhận ra khuôn mặt cha sinh mẹ đẻ!

"Nữ hoàng dao kéo" gây sốc số 1 showbiz Hàn Quốc: Sửa tới mức không thể nhận ra khuôn mặt cha sinh mẹ đẻ! Sao Hàn 10/2: DJ Koo giam mình sau cú sốc mất vợ, Song Ji Hyo kinh doanh ế ẩm

Sao Hàn 10/2: DJ Koo giam mình sau cú sốc mất vợ, Song Ji Hyo kinh doanh ế ẩm Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học

Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học Chuyện bất ổn gì đang xảy ra với Hoa hậu Mai Phương Thuý?

Chuyện bất ổn gì đang xảy ra với Hoa hậu Mai Phương Thuý? Sao Việt 10/2: Phương Thanh ngày càng gợi cảm, Diễm My 9x khoe con đầu lòng

Sao Việt 10/2: Phương Thanh ngày càng gợi cảm, Diễm My 9x khoe con đầu lòngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Công an Di Linh mật phục tóm gọn đối tượng trộm cắp liên tỉnh

Pháp luật

13:44:07 10/02/2025

Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang

Tin nổi bật

13:40:43 10/02/2025

Khán giả choáng với nam thần Trịnh Y Kiện hiện tại

Sao châu á

13:39:45 10/02/2025

"Tuyển trợ lý cá nhân cho KOL nổi tiếng lương 8 triệu/tháng thấp hơn cả giúp việc": Tranh cãi nảy lửa, phía người tuyển dụng nói gì?

Netizen

13:39:41 10/02/2025

Mâm lễ cúng Rằm tháng Giêng 2025 cần những gì? Nên cúng Rằm tháng Giêng vào ngày nào mới đúng?

Ẩm thực

13:36:08 10/02/2025

Thuốc Tamiflu điều trị cúm: Vẫn còn hàng trăm nghìn hộp, viên, người dân không cần mua dự trữ

Sức khỏe

13:27:12 10/02/2025

Dàn sao nổi tiếng quy tụ tại Super Bowl 2025

Sao âu mỹ

13:12:48 10/02/2025

Đỉnh cao của cải tạo nhà: Không gian đầy sức sống, gia chủ bất ngờ vì cảm giác được chữa lành

Sáng tạo

12:35:35 10/02/2025

Độc đáo từ trang phục mùa xuân hè với chất liệu nylon siêu nhẹ

Thời trang

12:17:42 10/02/2025

Doãn Hải My khoe thành quả can thiệp thẩm mỹ, cùng Văn Hậu rèn luyện trong phòng gym, một chi tiết khiến fan chạnh lòng

Sao thể thao

11:51:17 10/02/2025

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai? Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu?

Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu?