5 quan niệm sai lầm lớn nhất về tiền bạc mà nhiều người tưởng đúng

4 món đồ cũ không được mang đi khi chuyển nhà, nhiều người vẫn chưa hiểu tại sao

4 món đồ cũ không được mang đi khi chuyển nhà, nhiều người vẫn chưa hiểu tại sao Nghệ nhân Nguyễn Thế Vinh chia sẻ cách chăm lan nở đúng dự kiến

Nghệ nhân Nguyễn Thế Vinh chia sẻ cách chăm lan nở đúng dự kiếnHãy chấp nhận sự thật là chi phí sinh hoạt có xu hướng tăng lên khi thu nhập của bạn tăng lên. Đó chính là lạm phát lối sống.

Muốn gia tăng tiết kiệm và đầu tư khi thu nhập tăng, điều rất quan trọng và cần thiết là lập ngân sách và bám sát nó thay vì tăng chi tiêu theo mức tăng lương.

Bạn chắc hẳn đã từng nghe thấy ai đó nói rằng một mức thu nhập tốt sẽ là điều quyết định cho tài chính tự do hoặc thậm chí trước giờ đó vẫn là niềm tin của bạn. Nhiều người cũng tin rằng, tiền bạc luôn có cách tự vận hành của nó và bạn có thể tiết kiệm sau này bởi không bao giờ là quá muộn để bắt đầu tiết kiệm.

Tuy nhiên, những quan niệm này sẽ dẫn bạn đến những quyết định tài chính tệ hại. Để có được tài chính vững, bạn cần có hiểu biết đúng đắn và thay đổi những điều trước giờ mình vẫn hiểu sai.

Một mức lương tốt sẽ đảm bảo tài chính cho bạn

Một quan niệm sai lầm phổ biến là khi bạn kiếm được một công việc với mức thu nhập tốt, bạn sẽ được đảm bảo về tài chính. Sự thật là, ngay cả với một mức lương tốt, bạn vẫn hoàn toàn có thể gặp khó khăn với việc thanh toán các hóa đơn.

Bạn luôn có thể chi tiêu nhiều hơn số tiền mình kiếm được, đặc biệt là khi bạn không có ngân sách. Hãy chấp nhận sự thật là chi phí sinh hoạt có xu hướng tăng lên khi thu nhập của bạn tăng lên. Đó chính là lạm phát lối sống. Muốn gia tăng tiết kiệm và đầu tư khi thu nhập tăng, điều rất quan trọng và cần thiết là lập ngân sách và bám sát nó thay vì tăng chi tiêu theo mức tăng lương.

Ngay cả khi bạn là người có thu nhập cao, bạn vẫn cần một kế hoạch tài chính vững chắc, trong đó vạch ra rõ các mục tiêu đầu tư và tài chính dài hạn (như trả hết nợ, xây dựng danh mục đầu tư, kế hoạch mua nhà, xây nhà…). Và tất nhiên, đừng bao giờ quên xây dựng quỹ khẩn cấp để đề phòng trường hợp bạn bị mất việc làm hoặc không thể làm việc vì một lý do nào đó. Một công việc với mức thu nhập tốt chỉ là một phần trong việc đảm bảo tài chính.

Mọi chuyện rồi sẽ ổn thôi

Nếu bạn luôn có cách suy nghĩ này, cho rằng mọi thứ rồi sẽ diễn ra theo cách mà nó phải làm, bạn sẽ ngày càng tụt lại, cách xa so với mục tiêu tài chính của mình.

Trong chuyện tiền bạc cũng vậy, khi bạn không tích cực lập kế hoạch và tiết kiệm cho những sự kiện lớn của cuộc đời thì bạn sẽ không có được các nguồn lực sẵn sàng khi sự việc đó đến. Nếu bạn có một khoản nợ lớn và không lên kế hoạch trả nợ, khả năng cao là bạn sẽ nợ nhiều hơn trong tương lai.

Đó là lý do tại sao bạn luôn cần chủ động và có kế hoạch tài chính phù hợp với thực tế. Kế hoạch này sẽ giúp bạn có thể tận hưởng cuộc sống trong khi vẫn tiến ngày càng gần với mục tiêu tài chính của mình.

Mất quá nhiều công sức để lập ngân sách mà không thực sự hữu ích

Video đang HOT

Một quan niệm sai lầm về tiền bạc phổ biến khác là việc lập ngân sách tốn quá nhiều công sức mà không giúp bạn thay đổi tình hình.

Sự thật là trong những tháng đầu tiên lập ngân sách, bạn có thể sẽ gặp phải khó khăn. Điều này không chỉ với lập ngân sách mà với bất kỳ thói quen tốt nào khi bắt đầu thực hiện, bạn đều có thể gặp phải những trở ngại.

Nhiều người đã từ bỏ việc lập ngân sách chỉ sau 1 hoặc 2 tháng thực hiện và họ nói rằng nó không thực sự hiệu quả. Tuy nhiên nếu bạn kiên trì hơn và bám sát những gì đã đặt ra, bạn sẽ thấy lập ngân sách không hề rắc rối và sẽ đem lại hiệu quả tuyệt vời. Ngân sách có thể giúp bạn ngừng lo lắng về tiền bạc, giúp bạn đạt được mục tiêu nhanh hơn nhiều. Đây cũng là công cụ có thể giúp bạn thoát khỏi nợ nần, chìa khóa để ổn định tài chính lâu dài.

Tôi có thể bắt đầu tiết kiệm sau này

Khi ở những năm 20, bạn có thể nghĩ rằng việc nghỉ hưu hay chăm sóc con cái còn xa đối với mình. Tuy nhiên, sự thật là bạn không nên nghĩ vậy.

Càng tiết kiệm sớm, bạn sẽ càng nhanh đạt được mục đích và tận hưởng được sự kỳ diệu của lãi suất kép. Không bao giờ là quá muộn để tiết kiệm song điều đó không có nghĩa rằng bạn nên chần chừ và bỏ lỡ việc tiết kiệm, luôn tặc lưỡi và cho rằng mình hoàn toàn có thể bắt đầu vào tháng sau, năm sau.

Thu nhập của bạn thường sẽ tăng lên theo độ tuổi, khi bạn đạt được trình độ nghiệp vụ cao hơn, có nhiều kinh nghiệm hơn. Tuy nhiên chờ đến khi có thu nhập cao mới tiết kiệm là suy nghĩ sai lầm. Thu nhập của bạn sẽ tăng lên khi bạn nhiều tuổi hơn nhưng chi phí của bạn cũng vậy.

Hãy ưu tiên việc tiết kiệm cho cuộc sống gia đình, nuôi con, nghỉ hưu hay bất kỳ mục tiêu nào khác và ngừng viện cớ để ngăn bản thân lập kế hoạch cho tương lai.

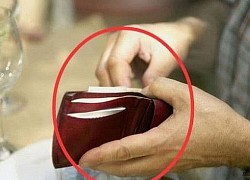

Đâu cần phải lo lắng về khoản nợ đó

Nhiều người cảm thấy rất an tâm khi mình hoàn toàn có đủ khả năng để thanh toán mức tối thiểu mối tháng của khoản nợ. Họ nghĩ rằng mọi chuyện sẽ diễn ra thuận lợi, khoản nợ sẽ nhanh chóng được xử lý mà thôi. Nhiều người thậm chí quyết định vay tiền mua xe, mua nhà bởi ngân hàng nói rằng thu nhập của họ đủ để vay số tiền đó.

Việc chỉ thanh toán tối thiểu mỗi tháng không phải lúc nào cũng khiến khoản nợ của bạn giảm xuống, đặc biệt nếu bạn phải trả lãi suất cao. Bạn cần biết nhiều hơn về tình hình nợ của mình, tỷ lệ nợ trên thu nhập. Không nên ký vào một thỏa thuận chỉ bởi họ nói rằng bạn có thể trả được nó. Bạn cần có cái nhìn tổng quát về khoản nợ của mình, lập kế hoạch để nhanh chóng xóa sổ nó. Không có điều gì tự diễn ra khi bạn không bắt đầu hành động.

Lời khuyên tiền bạc trong mỗi giai đoạn cuộc đời chị em nào cũng cần biết

Khi nói đến kế hoạch tài chính đối với phụ nữ, nhiều chị em có thể cảm thấy ái ngại, nghĩ rằng nó phức tạp hoặc không cần thiết đối với mình.

Tuy nhiên sự thật là bạn hoàn toàn có thể làm được và với những lời khuyên sau đây, bạn có thể lập ra được kế hoạch phù hợp trong mỗi giai đoạn cuộc đời.

Bất kể tình trạng hiện tại của bạn là gì, bạn đang ở trong giai đoạn nào của cuộc đời, lập kế hoạch tài chính luôn là điều quan trọng. Có thể bạn đang độc thân, có thể bạn đang ở trong một mối quan hệ nghiêm túc, bạn đã kết hôn, vừa "nhảy" việc hay vừa bước qua đổ vỡ... luôn có những lời khuyên tiền bạc bạn cần phải nhớ để đảm bảo đạt được các mục tiêu tài chính của mình .

Khi nói đến kế hoạch tài chính đối với phụ nữ, nhiều chị em có thể cảm thấy ái ngại, nghĩ rằng nó phức tạp hoặc không cần thiết đối với mình. Tuy nhiên sự thật là bạn hoàn toàn có thể làm được và với những lời khuyên sau đây, bạn có thể lập ra được kế hoạch phù hợp hơn với mình, trong mỗi giai đoạn của cuộc sống.

Lời khuyên tiền bạc khi bạn được tuyển dụng

Khi được tuyển dụng, tất nhiên bạn phải nắm rõ về sự đãi ngộ của công ty đối với mình. Đừng chỉ nhìn đến mức lương đề ra mà bạn còn cần phải biết đến con số thực tế mình có thể cầm về tay sau khi trừ các khoản thuế, tiền đóng bảo hiểm...

Giờ là lúc bạn cần nhanh chóng thiết lập quỹ khẩn cấp của mình. Đây là một trong những điều quan trọng nhất mà các chị em cần làm khi lập kế hoạch tài chính. Bạn có thể đặt ra mục tiêu ban đầu là 5 triệu, 10 triệu, sau đó là 3-6 tháng sinh hoạt phí cơ bản của bạn (đủ đáp ứng các nhu cầu cơ bản như nhà ở, đi lại, thực phẩm). Khi có quỹ này, bạn sẽ đảm bảo được phần nào ảnh hưởng khi những việc không mong muốn xảy ra như nghỉ việc, hỏng hóc xe...

Khi đã đi làm và có thu nhập, các khoản nợ của bạn nên được xử lý nhanh chóng. Hãy giải quyết chúng, từ các khoản nợ thời sinh viên đến nợ thẻ tín dụng. Nếu bạn có khoản nợ nào đó với lãi suất cao, hãy cân nhắc tạm thời giảm quỹ khẩn cấp của mình xuống mức 5-10 triệu và tập trung xử lý khoản nợ đó càng nhanh càng tốt. Những khoản nợ lãi suất cao càng để sẽ càng phát sinh thêm, bạn càng nợ lâu số tiền bạn phải trả sẽ càng lớn.

Đây cũng là lúc thích hợp để bạn xem xét đến các lựa chọn bảo hiểm của mình. Với tình hình hiện tại, sức khỏe cũng như đặc điểm nghề nghiệp... bạn thấy mình có cần thiết mua thêm hay chuyển đổi loại hình bảo hiểm không...

Nếu bạn có con, bạn có thể bắt đầu việc tiết kiệm cho quá trình học hành của chúng.

Lời khuyên tiền bạc quan trọng khi bạn đang trong một mối quan hệ nghiêm túc hoặc hôn nhân

Rất nhiều người mang suy nghĩ sai lầm rằng, e ngại khi phải trao đổi với nửa kia của mình về tiền bạc. Họ coi tiền bạc là điều gì đó nhạy cảm và tốt hơn hết là không nên nói để tránh mâu thuẫn.

Sự thật là, việc trò chuyện cũng như để đối phương nắm bắt được các mục tiêu cuộc sống nói chung cũng như mục tiêu tài chính của bạn là rất quan trọng. Học cách giải quyết các vấn đề có liên quan đến tiền bạc của cả hai là một phần quan trọng của kế hoạch tài chính mà các chị em cần chú ý.

Hãy cùng nửa kia của bạn ngồi lại và chia sẻ cùng nhau về những điều cả hai muốn cùng nhau hoàn thành. Định kỳ, có thể 1 tháng 1 lần, hãy xem lại tiến trình của cả hai. Kế hoạch đó nên bao gồm cả kế hoạch trả nợ, tiết kiệm và đầu tư.

Cập nhật thông tin người thụ hưởng trên tài khoản và bảo hiểm của bạn. Bước này nhằm giúp đảm bảo lợi ích của các bên liên quan.

Lời khuyên tiền bạc cho chị em khi chuyển đổi công việc

Nếu bạn đã tìm được một công việc mới, đừng quên có những điều chỉnh nhất định cho kế hoạch tài chính của mình. Một môi trường làm việc mới, đồng nghiệp mới cùng các chế độ đãi ngộ mới... tất cả đều cần được cân nhắc để điều chỉnh kế hoạch khi có thay đổi.

Bạn cũng cần biết về con số mình được nhận về tay trong ngày lấy lương, ngày lấy lương của công ty, lấy 1 lần hay chia nhiều đợt, có thưởng quý, thưởng doanh số không... Sẽ tốt hơn khi bạn thiết lập tiết kiệm tự động, chuyển thẳng một phần thu nhập vào tài khoản tiết kiệm khi có khoản thu nhập gia tăng. Nếu thu nhập của bạn tăng lên so với trước, hãy xem xét đến việc giữ nguyên lối sống và chuyển phần gia tăng vào tài khoản tiết kiệm, đầu tư.

Lời khuyên tiền bạc cho phụ nữ khi đang có kế hoạch sinh con

Có con là một niềm hạnh phúc vô bờ bến và điều này cũng đòi hỏi bạn cần có những suy nghĩ nghiêm túc về mặt tài chính. Chi phí để bạn có thể nuôi dạy một đứa trẻ là không hề nhỏ.

Hãy cân nhắc đến việc bạn muốn sinh con ở đâu với chi phí là bao nhiêu, chi phí mỗi tháng sau đó cho con sẽ thế nào (tiền sữa, bỉm, quần áo, chăm sóc y tế...) và lên kế hoạch tiết kiệm phù hợp ngay từ bây giờ. Việc này sẽ giúp bạn tránh được những bỡ ngỡ hay khó khăn gặp phải khi gia đình đón thêm thành viên mới. Có sự chuẩn bị về chi phí sinh, nuôi con là một phần quan trọng trong kế hoạch tài chính của phụ nữ.

Bên cạnh đó, cần đảm bảo rằng quỹ khẩn cấp của bạn tương đương 3-6 tháng sinh hoạt phí của cả bạn và con.

Lời khuyên tiền bạc cho chị em sau ly hôn hoặc chồng qua đời

Có những điều không ai trong chúng ta mong muốn, song chúng ta cần học cách chấp nhận và vượt qua. Đây là giai đoạn bạn cần giữ được sự bình tĩnh để đưa ra những quyết định tài chính đúng đắn.

Hãy đảm bảo các tài khoản chung giữa hai người đã đóng và mở mới tài khoản bằng tên riêng của bạn. Trong phần người thụ hưởng ở hợp đồng bảo hiểm cũng cần được cập nhật.

Ở giai đoạn này, bạn cần tập trung vào việc xây dựng lại và làm chủ toàn bộ tài chính của mình. Hãy lập ngân sách mới, quỹ khẩn cấp mới, xây dựng kế hoạch tiết kiệm cũng như hưu trí mới.

Trong trường hợp không may chồng qua đời, bạn cần biết về các khoản thừa kế, những thứ mình được nhận cũng như nghĩa vụ trả nợ, thuế nếu có.

Lập kế hoạch tài chính đối với phụ nữ là điều cần thiết để thành công, dù bạn đang ở bất kỳ giai đoạn nào trong cuộc đời. Lập kế hoạch và mục tiêu tài chính sẽ giúp bạn thực hiện các bước cần thiết để chuẩn bị cho những trường hợp khẩn cấp và tiết kiệm cho một kỳ nghỉ hưu thoải mái.

Người sáng lập ra ứng dụng tài chính nổi tiếng đúc kết ngay 3 sai lầm cố hữu về tiền bạc ai cũng mắc, không sửa sớm thì khó mà giàu  Cuộc phỏng vấn của Sunni Israni - người sáng lập ứng dụng tài chính cá nhân Clasp với các bạn trẻ đã chỉ ra 3 sai lầm cố hữu về tiền bạc ai cũng mắc. Sunni Israni là người sáng lập ứng dụng tài chính cá nhân Clasp. Tò mò về thói quen quản lý tiền bạc của thế hệ trẻ, anh đã...

Cuộc phỏng vấn của Sunni Israni - người sáng lập ứng dụng tài chính cá nhân Clasp với các bạn trẻ đã chỉ ra 3 sai lầm cố hữu về tiền bạc ai cũng mắc. Sunni Israni là người sáng lập ứng dụng tài chính cá nhân Clasp. Tò mò về thói quen quản lý tiền bạc của thế hệ trẻ, anh đã...

Tin liên quan

3 cách cắt giảm chi tiêu vẫn sống thoải mái bất chấp thu nhập

3 cách cắt giảm chi tiêu vẫn sống thoải mái bất chấp thu nhập 6 kiểu nhà hao tài tốn của, nhà giàu không nên ở, nhà nghèo càng phải tránh xa

6 kiểu nhà hao tài tốn của, nhà giàu không nên ở, nhà nghèo càng phải tránh xa Tổng thống giàu nhất lịch sử Mỹ Donald Trump và 4 quy tắc quản lý tiền bạc đáng học hỏi

Tổng thống giàu nhất lịch sử Mỹ Donald Trump và 4 quy tắc quản lý tiền bạc đáng học hỏi "Giắt túi" 6 mẹo quản lý tài chính không thể bỏ qua cho những cặp đôi mới cưới

"Giắt túi" 6 mẹo quản lý tài chính không thể bỏ qua cho những cặp đôi mới cưới Chán đến mấy cũng không được vứt hoặc tặng 3 thứ này kẻo tài lộc "rủ nhau" đi hết

Chán đến mấy cũng không được vứt hoặc tặng 3 thứ này kẻo tài lộc "rủ nhau" đi hết

Dàn sao dự đám cưới Hồ Quỳnh Hương: Thiều Bảo Trâm khoe dáng gợi cảm, "chị đại kim cương" quyết tâm làm 1 việc00:44

Dàn sao dự đám cưới Hồ Quỳnh Hương: Thiều Bảo Trâm khoe dáng gợi cảm, "chị đại kim cương" quyết tâm làm 1 việc00:44 Ca khúc 4 tỷ lượt xem dịp lễ 30/4 vào đề thi Văn02:28

Ca khúc 4 tỷ lượt xem dịp lễ 30/4 vào đề thi Văn02:28 Hồ Quỳnh Hương khóc trong đám cưới, tiết lộ đã có con trai 2 tuổi00:28

Hồ Quỳnh Hương khóc trong đám cưới, tiết lộ đã có con trai 2 tuổi00:28 Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27

Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27 Hành động lạ bên cạnh chiếc ô tô của người phụ nữ bán nước dưới cơn mưa nặng hạt khiến dân mạng đứng hình00:34

Hành động lạ bên cạnh chiếc ô tô của người phụ nữ bán nước dưới cơn mưa nặng hạt khiến dân mạng đứng hình00:34 Video vợ nhắn chồng 'thấy đau quá, ông hãy đi đi' khiến nhiều người nhói lòng00:58

Video vợ nhắn chồng 'thấy đau quá, ông hãy đi đi' khiến nhiều người nhói lòng00:58 5 MV Vpop hot nhất từ đầu 2025: Hòa Minzy chiếm trọn 2 vị trí, SOOBIN - HIEUTHUHAI gây sốc04:19

5 MV Vpop hot nhất từ đầu 2025: Hòa Minzy chiếm trọn 2 vị trí, SOOBIN - HIEUTHUHAI gây sốc04:19 Nam ca sĩ Vbiz diễn sung đến mức rách quần, netizen "tặng 1 máy lên núi sống hết đời"00:41

Nam ca sĩ Vbiz diễn sung đến mức rách quần, netizen "tặng 1 máy lên núi sống hết đời"00:41 Những chặng đường bụi bặm - Tập 25: Nguyên khuyên Hậu vứt bỏ sĩ diện để gặp bố đẻ03:17

Những chặng đường bụi bặm - Tập 25: Nguyên khuyên Hậu vứt bỏ sĩ diện để gặp bố đẻ03:17 Soi đoạn video 1 phút 37 giây Wren Evans nhảy cùng nữ dancer trong drama "cắm sừng", các thám tử mạng phán đoán "nơi tình yêu bắt đầu"01:38

Soi đoạn video 1 phút 37 giây Wren Evans nhảy cùng nữ dancer trong drama "cắm sừng", các thám tử mạng phán đoán "nơi tình yêu bắt đầu"01:38 Hồ Quỳnh Hương hát live cao vút tặng chồng ca khúc tự sáng tác, trao nhau ánh mặt đắm say tràn ngập tình yêu00:49

Hồ Quỳnh Hương hát live cao vút tặng chồng ca khúc tự sáng tác, trao nhau ánh mặt đắm say tràn ngập tình yêu00:49Tiêu điểm

5 sai lầm thường gặp khi làm nhà khiến bạn vừa tốn tiền vừa hỏng cả tổ ấm

5 sai lầm thường gặp khi làm nhà khiến bạn vừa tốn tiền vừa hỏng cả tổ ấm Cô gái 28 tuổi biến căn nhà cũ thành tổ ấm phong cách phương Tây khiến cư dân mạng phát sốt: "Sân vườn như mơ, ai cũng muốn sống ở đó"

Cô gái 28 tuổi biến căn nhà cũ thành tổ ấm phong cách phương Tây khiến cư dân mạng phát sốt: "Sân vườn như mơ, ai cũng muốn sống ở đó" Chồng mang về nhà 7 món đồ: Lúc đầu tôi chê "dở hơi", giờ phải thốt lên "anh đỉnh phết...!"

Chồng mang về nhà 7 món đồ: Lúc đầu tôi chê "dở hơi", giờ phải thốt lên "anh đỉnh phết...!" Ngôi nhà nhỏ siêu tiện nghi làm từ turbine điện gió 'đã nghỉ hưu'

Ngôi nhà nhỏ siêu tiện nghi làm từ turbine điện gió 'đã nghỉ hưu' Tôi khuyên bạn đừng móc ví mua 5 thứ này, cảm giác hối hận là điều sớm muộn

Tôi khuyên bạn đừng móc ví mua 5 thứ này, cảm giác hối hận là điều sớm muộnTin đang nóng

Động thái mới nhất của phía Dược sĩ Tiến giữa lúc bị réo tên trong thông tin chấn động

Động thái mới nhất của phía Dược sĩ Tiến giữa lúc bị réo tên trong thông tin chấn động Dược sĩ Tiến lên tiếng gấp thông tin bị bắt

Dược sĩ Tiến lên tiếng gấp thông tin bị bắt

Vụ 210 tấn xi măng bị hư hỏng: Tạm đình chỉ công tác chủ tịch xã

Vụ 210 tấn xi măng bị hư hỏng: Tạm đình chỉ công tác chủ tịch xã Sao Việt 17/5: Kaity Nguyễn xuất hiện ở LHP Cannes, Kỳ Duyên gặp mỹ nam Thái Lan

Sao Việt 17/5: Kaity Nguyễn xuất hiện ở LHP Cannes, Kỳ Duyên gặp mỹ nam Thái Lan Từng là "thiếu gia trong mộng" của Cbiz, Lý Á Bằng nay dọn về sống trong khu chung cư cũ: Nợ nần, phá sản, đứa con nhỏ 3 tuổi cũng chịu khổ

Từng là "thiếu gia trong mộng" của Cbiz, Lý Á Bằng nay dọn về sống trong khu chung cư cũ: Nợ nần, phá sản, đứa con nhỏ 3 tuổi cũng chịu khổ Thảm đỏ Cannes ngày 4: Angeline Jolie "làm lu mờ tất cả", Đường Yên bị "ống kính hung thần" bóc trần nhan sắc lão hóa

Thảm đỏ Cannes ngày 4: Angeline Jolie "làm lu mờ tất cả", Đường Yên bị "ống kính hung thần" bóc trần nhan sắc lão hóaTin mới nhất

Cách để kiểm tra phong thủy căn nhà khiến gia chủ dễ thành công, yên tâm làm ăn, nhiều lộc

Độc lạ dàn bonsai ngược của 'dị nhân' xứ Quảng

Những lưu ý khi thiết kế hè nhà để tạo sinh khí tốt cho ngôi nhà

Làm thế nào để biến 3m góc ban công căn hộ 50m thành nơi thư giãn đọc sách, uống trà chỉ với 5 triệu đồng?

Gen Z Hà Nội gợi ý 25 hộp cơm mang đi làm, vừa ngon vừa dễ nấu

Mẹ tôi chỉ đi siêu thị 2 lần mỗi tháng suốt 10 năm và tiết kiệm hơn 20 triệu đồng mỗi năm nhờ một thói quen đơn giản

Mẹ Hà Nội chia sẻ: Tôi đã ngưng mua 7 món này từ năm 40 tuổi và mỗi tháng nhẹ ví hơn 1 triệu đồng mà chẳng thấy thiếu gì

Nói thật: Nhét 7 thứ này vào tủ lạnh chẳng khác nào "đào hố chôn mình"

Tôi khuyên mọi người đừng ham rẻ khi mua 7 thứ này, không chỉ mang rác về nhà mà còn hại thân

Mỗi lần đi chợ chỉ cầm đúng 150.000 đồng tôi vẫn nấu đủ bữa ngon cho gia đình 4 người

Những điều cần biết khi mua gương nhà tắm có đèn để không phải hối hận

Lưu ý chọn cây ban công để tránh ảnh hưởng đến vận may và sức khỏe của các thành viên trong gia đình

Có thể bạn quan tâm

Cuối tuần đến nhà bạn trai, tôi sốc nặng khi thấy cảnh này ở phòng tân hôn

Góc tâm tình

12:05:59 17/05/2025

Vụ Mazda tông Lexus rồi lao vào nhà dân: Tài xế có thể bị xử lý ra sao?

Tin nổi bật

12:05:26 17/05/2025

Mẹ Đặng Văn Lâm làm lộ ảnh cam thường của ái nữ, 18 tuổi cao gần 1m80, vóc dáng nuột nà chân dài thẳng tắp

Sao thể thao

12:03:29 17/05/2025

Cách nấu cháo ếch thơm ngon chuẩn vị đơn giản

Ẩm thực

12:03:07 17/05/2025

Hoa hậu nổi tiếng cả nước, quê Hải Phòng: "Họ trực ở nhà tôi và làm những việc rất kinh khủng"

Sao việt

11:23:00 17/05/2025

Căng: Thành viên đẹp nhất BLACKPINK bị quay lưng?

Nhạc quốc tế

11:20:33 17/05/2025

Mới ra 2 ngày, ca khúc debut "lẩu thập cẩm" của nhóm Anh Tài đã có sân khấu đầu tiên, bớt sến nhờ 1 điểm!

Nhạc việt

11:15:01 17/05/2025

12,7 triệu người "hết hồn" khi hoa sen bất ngờ chuyển động và biến thành con vật không ai ngờ tới

Netizen

11:13:27 17/05/2025

Tống Tổ Nhi 'lật đổ' cùng lúc Triệu Lộ Tư, Ngu Thư Hân, lứa 95 được 'viết lại'?

Sao châu á

11:10:38 17/05/2025

Khởi tố 4 bác sĩ, 1 công an vụ chi hàng trăm triệu "chạy" chứng chỉ nghề y

Pháp luật

11:04:31 17/05/2025

Vụ vợ bị chồng 'xử' tại chỗ làm ở Hải Dương: hé lộ động cơ gây án sốc

Vụ vợ bị chồng 'xử' tại chỗ làm ở Hải Dương: hé lộ động cơ gây án sốc Hiệu trưởng trường mẫu giáo lấy trộm đồ: Cho thôi chức và ra khỏi đảng

Hiệu trưởng trường mẫu giáo lấy trộm đồ: Cho thôi chức và ra khỏi đảng Cô gái bị đánh gục trong quán cà phê ở TPHCM yêu cầu bồi thường 900 triệu

Cô gái bị đánh gục trong quán cà phê ở TPHCM yêu cầu bồi thường 900 triệu Hoa hậu Ý Nhi nịnh dì Ly Miss World vẫn out top 20 tức tưởi, bị bạn trai "hại"?

Hoa hậu Ý Nhi nịnh dì Ly Miss World vẫn out top 20 tức tưởi, bị bạn trai "hại"? Máy đo nồng độ cồn mới của CSGT Hà Nội có thể ghi nhận hình ảnh người thổi

Máy đo nồng độ cồn mới của CSGT Hà Nội có thể ghi nhận hình ảnh người thổi Cô gái 2 lần sinh con cho "thầy ông nội" mất tích bí ẩn, giống hệt Diễm My?

Cô gái 2 lần sinh con cho "thầy ông nội" mất tích bí ẩn, giống hệt Diễm My? Người phụ nữ chết ngay tại ngân hàng vì ốm nặng cũng phải ra tận nơi rút tiền

Người phụ nữ chết ngay tại ngân hàng vì ốm nặng cũng phải ra tận nơi rút tiền Căng: Điều tra khẩn Trần Kiều Ân và hơn 20 sao hạng A Trung Quốc, "công chúa Cello" bị liệt vào tội đặc biệt

Căng: Điều tra khẩn Trần Kiều Ân và hơn 20 sao hạng A Trung Quốc, "công chúa Cello" bị liệt vào tội đặc biệt Đông Hùng: Thiếu gia thay mẹ trả nợ, rửa bát thuê, hot lại nhờ bè cho Võ Hạ Trâm

Đông Hùng: Thiếu gia thay mẹ trả nợ, rửa bát thuê, hot lại nhờ bè cho Võ Hạ Trâm