Yếu tố tác động đến hiệu quả kinh doanh: thực tiễn các công ty chứng khoán Việt Nam

Góc nhìn giao dịch chứng khoán tuần mới: Rủi ro đến từ margin chưa cao

Góc nhìn giao dịch chứng khoán tuần mới: Rủi ro đến từ margin chưa cao Đồng bộ các giải pháp thúc đẩy giải ngân vốn đầu tư nguồn vay nước ngoài năm 2020

Đồng bộ các giải pháp thúc đẩy giải ngân vốn đầu tư nguồn vay nước ngoài năm 2020Bài viết nghiên cứu các yếu tố tác động đến hiệu quả hoạt động kinh doanh của 71 công ty chứng khoán thành viên Sở giao dịch chứng khoán ở Việt Nam trong giai đoạn 2013-2019, với 497 quan sát. Hiệu quả hoạt động kinh doanh được đo lường bằng thước đo tỷ suất lợi nhuận trên tài sản (ROA). Các biến độc lập trong nghiên cứu gồm SIZE, CS, TANG, GROWTH, COI, GDP, CPI.

Nghiên cứu sử dụng phần mềm STATA 13 để phân tích dữ liệu. Kết quả nghiên cứu cho thấy, các biến SIZE và GROWTH có tác động cùng chiều với ROA còn các biến CS, TANG, COI có tác động ngược chiều với ROA. Hai biến GDP và CPI không có ý nghĩa thống kê.

Đến nay, thị trường chứng khoán (TTCK) Việt Nam đã hoạt động được 20 năm. Trải qua các giai đoạn thăng trầm của TTCK Việt Nam, hiệu quả hoạt động kinh doanh của các công ty chứng khoán (CTCK) theo đó cũng bị ảnh hưởng. Tuy nhiên, từ năm 2013 đến nay, thực hiện tái cấu trúc các CTCK, hoạt động kinh doanh của các CTCK đã dần ổn định và hiệu quả hơn. Trước xu thế hội nhập, cạnh tranh gay gắt, việc nâng cao hiệu quả hoạt động kinh doanh của các CTCK là cần thiết, giúp các CTCK có thể tồn tại và phát triển lâu dài. Do đó, việc nghiên cứu các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam là hết sức cần thiết.

Cơ sở lý luận và giả thuyết nghiên cứu

Cơ sở lý luận

Hiệu quả hoạt động kinh doanh của doanh nghiệp (DN) chịu ảnh hưởng của nhiều yếu tố, bao gồm cả các yếu tố bên trong và yếu tố bên ngoài DN. Trong đó, có những yếu tố tác động cùng chiều với hiệu quả hoạt động kinh doanh và những yếu tố tác động ngược chiều.

Theo Taani và Banykhaled (2011), Adekunle và Kajola (2010), Rami Zeitun và Gary Gang Tian (2007), yếu tố quy mô của DN có tác động cùng chiều với ROA; Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012) cho rằng, cấu trúc vốn có tác động ngược chiều với ROA. Theo Đường Thị Thanh Hải (2019), tỷ lệ chi phí trên thu nhập hoạt động tác động ngược chiều đến ROA; Phạm Ánh Tuyết (2017), lạm phát, GDP tăng trưởng kinh tế có tác động cùng chiều với ROA.

Tổng hợp lại kết quả các nghiên cứu trên nhóm tác giả đưa ra các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của DN (Bảng 1).

Giả thuyết nghiên cứu

Quy mô (SIZE) của DN thể hiện năng lực tài chính và lợi thế cạnh tranh của DN trên thị trường. Một DN có quy mô lớn sẽ có nhiều cơ hội để phát triển, mở rộng hoạt động kinh doanh và cạnh tranh với các đối thủ cùng ngành, cùng lĩnh vực kinh doanh. Theo Taani và Banykhaled (2011), Adekunle và Kajola (2010), Rami Zeitun và Gary Gang Tian (2007), thì yếu tố quy mô của DN có tác động cùng chiều với ROA. Do đó, giả thuyết H1 như sau: Quy mô của các CTCK có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở giao dịch chứng khoán ở Việt Nam hiện nay.

Cấu trúc vốn (CS) thể hiện tỷ lệ nợ trên tổng nguồn vốn của DN. Theo Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012), cấu trúc vốn có tác động ngược chiều với ROA. Do đó, giả thuyết H2 như sau: Cấu trúc vốn của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tài sản dài hạn trên tổng tài sản (TANG) thể hiện tỷ lệ đầu tư vào tài sản dài hạn của DN. Nếu tỷ lệ này thấp thể hiện DN đầu tư ít vào tài sản dài hạn và chủ yếu đầu tư vào tài sản ngắn hạn. Theo Rami Zeitun và Gary Gang Tian (2007), Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012), tỷ lệ tài sản dài hạn trên tổng tài sản có tác động ngược chiều với ROA. Do đó, giả thuyết H3 như sau: Tỷ lệ tài sản dài hạn trên tổng tài sản của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tăng trưởng doanh thu thể hiện doanh thu năm sau tăng bao nhiêu phần trăm so với doanh thu năm trước. Doanh thu tăng trưởng cao và đều đặn, chứng tỏ DN đã mở rộng hoạt động bán hàng hoặc cung cấp dịch vụ và tạo được nhiều nguồn thu hơn so với kỳ trước.

Tỷ lệ chi phí trên thu nhập hoạt động (COI) thể hiện: Để tạo ra một đồng thu nhập hoạt động thì CTCK phải bỏ ra bao nhiêu đồng chi phí? Chỉ tiêu này càng thấp càng chứng tỏ DN đã quản lý tốt chi phí và hiệu quả kinh doanh cao. Vì vậy, COI có quan hệ ngược chiều với ROA (Đường Thị Thanh Hải, 2019). Do đó, giả thuyết H5 như sau: Tỷ lệ chi phí trên thu nhập hoạt động của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tăng trưởng GDP phản ánh tổng sản phẩm quốc nội năm sau tăng trưởng bao nhiêu % so với năm trước. Một nền kinh tế tăng trưởng cao cũng giúp cho các DN làm ăn hiệu quả hơn. Vì vậy, tỷ lệ tăng trưởng kinh tế có quan hệ cùng chiều với ROA (Phạm Ánh Tuyết, 2017). Do đó, giả thuyết H6 như sau: Tỷ lệ tăng trưởng kinh tế có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ lạm phát (CPI) là sự tăng mức giá chung một cách liên tục của hàng hóa và dịch vụ theo thời gian và sự mất giá trị của một loại tiền tệ nào đó. Theo Phạm Ánh Tuyết (2017), tỷ lệ lạm phát có quan hệ cùng chiều với ROA. Do đó, giả thuyết H7 như sau: Tỷ lệ lạm phát có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu được thu thập từ 71 CTCK thành viên Sở Giao dịch Chứng khoán tại Việt Nam. Trong thời gian nghiên cứu từ năm 2013 đến năm 2019, với 71 CTCK thì số quan sát là 497. Với dữ liệu bảng, phần mềm STATA 13 được sử dụng để phân tích hồi quy. Mô hình hồi quy tuyến tính bội được sử dụng để phân tích hồi quy. Phương trình hồi quy (1) có dạng như sau:

ROA-i=a0 a1*SIZEi a2*CSi a3*TANGi a4*GRO WTHi a5*COIi a6*GDPi a7*CPIi ei (1)

Trong đó, ROAi là biến phụ thuộc trong lần quan sát thứ i; SIZE, CS, TANG, GROWTH, COI, GDP, CPI là các biến độc lập; a0 là hệ số chặn; a1, a2…, a7 là các hệ số góc hay độ dốc của mô hình; ei là sai số ngẫu nhiên trong lần quan sát thứ i.

Kết quả phân tích tương quan cho thấy, biến ROA có tương quan với tất cả các biến độc lập. Trong đó, biến TANG, CPI và COI có quan hệ ngược chiều với ROA với mức tương quan lần lượt là -0,1818; -0,0519; -0,3472. Các biến còn lại là SIZE, CS, GROWTH, GDP có quan hệ cùng chiều với ROA với mức tương quan lần lượt là: 0,3216; 0,0692; 0,0991; 0,0840. Các biến độc lập cũng có mối quan hệ tương quan với nhau.

Kết quả kiểm định Hausman cho thấy, giá trị P-value bằng 0,7884>0,1 nên mô hình REM là phù hợp.

Kết quả hồi quy mô hình theo REM cho tham số hiệu chỉnh R2 của mô hình là 0,2349, nghĩa là có 23,49% sự biến thiên của biến phụ thuộc ROA được giải thích bởi các biến độc lập SIZE, CS, TANG, GROWTH, COI, GDP, CPI. Giá trị P-value của 05 yếu tố SIZE, CS, TANG, GROWTH, COI đều nhỏ hơn 0,05 cho thấy, các biến này có ý nghĩa thống kê với mô hình với mức ý nghĩa 5%. Trong khi đó, tỷ lệ tăng trưởng kinh tế (GDP) và tỷ lệ lạm phát (CPI) có P-value lớn hơn 0,05 nên không có ý nghĩa thống kê với mô hình với mức ý nghĩa 5%. Các biến SIZE và GROWTH có quan hệ cùng chiều với ROA; còn các biến CS, TANG, COI có quan hệ ngược chiều với ROA.

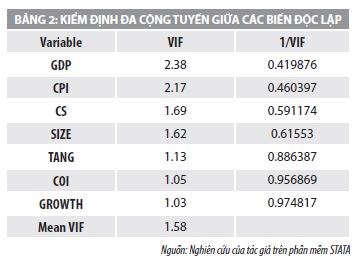

Tiếp theo, tác giả tiến hành kiểm định đa cộng tuyến giữa các biến trong mô hình. Kết quả kiểm định đa cộng tuyến cho thấy, các biến độc lập có giá trị VIF

Từ kết quả ước lượng, ta có phương trình hồi quy (2) các yếu tố tác động đến ROA như sau:

ROA=-0,194 0,0513*SIZE-0,070*CS- 0,0998*TANG 0,0031*GROWTH – 0,0244*COI e (2)

Như vậy, kết quả nghiên cứu này phù hợp với kết quả nghiên cứu trước đây như: Taani và Banykhaled (2011), Adekunle và Kajola (2010), Odalo và cộng sự (2016); Rami Zeitun và Gary Gang Tian (2007); Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012); Đường Thị Thanh Hải (2019). Đồng thời, cũng chứng minh rằng, các giả thuyết nghiên cứu đặt ra ban đầu là phù hợp.

Kết luận

Kết quả nghiên cứu này đã cung cấp thông tin quan trọng về mối quan hệ giữa các yếu tố với hiệu quả hoạt động kinh doanh của 71 CTCK thành viên Sở giao dịch chứng khoán ở Việt Nam hiện nay. Trong số 7 yếu tố được đưa vào mô hình có 5 yếu tố có tác động đến hiệu quả hoạt động kinh doanh của các CTCK. Cụ thể: Yếu tố quy mô (SIZE) và yếu tố tỷ lệ tăng trưởng doanh thu (GROWTH) có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK; còn lại biến cấu trúc vốn (CS), biến tỷ lệ tài sản dài hạn trên tổng tài sản (TANG) và biến tỷ lệ chi phí trên thu nhập hoạt động (COI) có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK. Kết quả này là cơ sở để các nhà quản trị sử dụng để hoạch định các chính sách nhằm nâng cao hiệu quả hoạt động kinh doanh.

Từ kết quả nghiên cứu, có thể thấy, muốn tăng ROA, các CTCK cần phải tăng quy mô vốn và tỷ lệ tăng trưởng doanh thu, bởi hai yếu tố này có quan hệ cùng chiều với ROA. Ngược lại, phải giảm tỷ lệ tài sản dài hạn trên tổng tài sản, giảm tỷ lệ chi phí trên thu nhập hoạt động và giảm tỷ lệ nợ trên tổng tài sản vì các yếu tố này có quan hệ ngược chiều với ROA. Trong các yếu tố trên thì yếu tố tỷ lệ tài sản dài hạn trên tổng tài sản có ảnh hưởng mạnh nhất đến ROA, tiếp đó là cấu trúc vốn, quy mô tài sản, tỷ lệ chi phí trên thu nhập hoạt động và cuối cùng là tỷ lệ tăng trưởng doanh thu.

Tuy nhiên, nghiên cứu trên còn một số tồn tại như: Số lượng biến được đo lường giới hạn ở một biến ROA, biến độc lập dừng lại ở 07 biến, do đó, mức độ giải thích của biến độc lập trong mô hình có ảnh hưởng đến ROA, với tỷ lệ là 23,49%. Những hạn chế nêu trên có thể là hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Phạm Ánh Tuyết (2017), Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các ngân hàng thương mại cổ phần tại Việt Nam, Tạp chí Khoa học Đại học Kinh tế TP. Hồ Chí Minh;

2. Đường Thị Thanh Hải (2019), Tác động của cấu trúc tài chính tới hiệu quả hoạt động của ngân hàng thương mại, Luận án Tiến sỹ, Đại học Kinh tế quốc dân;

3. Abor, J. (2005), The effect of capital structure on profitability: empirical analysis of listed firms in Ghana, Journal of Risk Finance, 6(5).

Bàn về kế toán đầu tư cổ phiếu trái phiếu

Bài viết này thảo luận và làm rõ những nội dung chính về kế toán đầu tư cổ phiếu kinh doanh, đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán và trái phiếu chờ đến ngày đáo hạn theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014.

Trên cơ sở đó, đưa ra một số khuyến nghị đối với những nội dung này nhằm giúp doanh nghiệp, cũng như các cơ quan quản lý tiếp tục nghiên cứu để điều chỉnh theo hướng tiệm cận hơn với thông lệ kế toán quốc tế và phù hợp với thực tiễn công tác kế toán tại các doanh nghiệp Việt Nam.

Tổng quan về kế toán đầu tư cổ phiếu kinh doanh, nắm giữ lâu dài sẵn sàng để bán và trái phiếu chờ đến ngày đáo hạn

Kế toán đầu tư cổ phiếu kinh doanh, nắm giữ lâu dài sẵn sàng để bán

Điều 15 của Thông tư số 200/2014/TT-BTC ngày 22/12/2014 và một số điểm được sửa đổi theo Thông tư số 53/2016/TT-BTC ngày 21/3/2016 đã đưa ra nguyên tắc và hướng dẫn kế toán đầu tư chứng khoán kinh doanh được thực hiện ghi chép trên TK 121 "Chứng khoán kinh doanh" và cụ thể cho đầu tư cổ phiếu kinh doanh được thực hiện trên Tài khoản 1211 "Cổ phiếu": Phản ánh tình hình mua, bán cổ phiếu với mục đích nắm giữ để bán kiếm lời. Kế toán một số nghiệp vụ kinh tế chủ yếu liên quan đến đầu tư chứng khoán kinh doanh nói chung và cổ phiếu kinh doanh nói riêng có thể được tóm lược như sau:

(i) Khi mua cổ phiếu kinh doanh, căn cứ vào chi phí thực tế mua (giá mua cộng ( ) chi phí môi giới, giao dịch, chi phí thông tin, lệ phí, phí ngân hàng...), ghi:

Video đang HOT

Nợ TK 121 (1211): Cổ phiếu kinh doanh

Có các TK 111, 112, 331

Có TK 141: Tạm ứng

Có TK 244: Cầm cố, thế chấp, ký quỹ, ký cược.

(ii) Khi chuyển nhượng cổ phiếu kinh doanh, căn cứ vào giá bán cổ phiếu:

- Trường hợp có lãi, ghi:

Nợ TK 111, 112, 131... (tổng giá thanh toán)

Có TK 121(1211): Cổ phiếu kinh doanh (giá vốn bình quân gia quyền)

Có TK 515: Doanh thu hoạt động tài chính (chênh lệch giữa giá bán lớn hơn giá vốn).

- Trường hợp bị lỗ, ghi:

Nợ TK 111, 112, 131... (tổng giá thanh toán)

Nợ TK 635: Chi phí tài chính (chênh lệch giữa giá bán nhỏ hơn giá vốn)

Có TK 121(1211): Cổ phiếu kinh doanh (giá vốn bình quân gia quyền).

- Các chi phí về bán cổ phiếu, ghi:

Nợ TK 635: Chi phí tài chính

Có TK 111, 112, 331...

(iii) Trường hợp doanh nghiệp nhượng bán chứng khoán kinh doanh dưới hình thức hoán đổi cổ phiếu, doanh nghiệp phải xác định giá trị hợp lý của cổ phiếu nhận về tại thời điểm trao đổi. Phần chênh lệch (nếu có) giữa giá trị hợp lý của cổ phiếu nhận về và giá trị ghi sổ của cổ phiếu mang đi trao đổi được kế toán là doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ).

(iv) Khi lập Báo cáo tài chính (BCTC) vào cuối kỳ, nếu giá thị trường của cổ phiếu kinh doanh cao hơn giá mua (giá gốc) thì kế toán không thực hiện điều chỉnh.

(v) Khi lập BCTC vào cuối kỳ, nếu giá thị trường của cổ phiếu kinh doanh thấp hơn giá mua (giá gốc) thì kế toán lập bút toán dự phòng giảm giá cổ phiếu kinh doanh ghi phần chênh lệch giá vào chi phí tài chính:

Nợ TK 635: Chi phí tài chính

Có TK 229 (2291): Dự phòng tổn thất tài sản

(vi) Khi lập BCTC vào cuối kỳ kế toán tiếp theo, căn cứ vào biến động giá trị thị trường của cổ phiếu kinh doanh, nếu số phải lập kỳ này lớn hơn số đã lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Kế toán đầu tư trái phiếu nắm giữ đến ngày đáo hạn

Điều 16 của Thông tư số 200/2014/TT-BTC đã đưa ra nguyên tắc và hướng dẫn kế toán đầu tư trái phiếu được thực hiện ghi chép trên TK 128 "Đầu tư nắm giữ đến ngày đáo hạn" và chi tiết TK 1282 "Trái phiếu": phản ánh tình hình tăng, giảm và số hiện có của các loại trái phiếu mà doanh nghiệp có khả năng và có ý định nắm giữ đến ngày đáo hạn. Kế toán các giao dịch liên quan đến trái phiếu nắm giữ đến ngày đáo hạn được hướng dẫn trong phần phương pháp kế toán một số nghiệp vụ kinh tế.

Thảo luận và một số đề xuất

Đối với kế toán đầu tư cổ phiếu kinh doanh, nắm giữ lâu dài sẵn sàng để bán

Thông tư số 200/2014/TT-BTC không hướng dẫn chi tiết cho trường hợp đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán. Tuy nhiên, Điều 45 phần nguyên tắc kế toán dự phòng tổn thất tài sản có ghi "Riêng khoản đầu tư mà nhà đầu tư nắm giữ lâu dài (không phân loại là chứng khoán kinh doanh) và không có ảnh hưởng đáng kể đối với bên được đầu tư, việc lập dự phòng được thực hiện như sau: Đối với khoản đầu tư vào cổ phiếu niêm yết hoặc giá trị hợp lý khoản đầu tư được xác định tin cậy, việc lập dự phòng dựa trên giá trị thị trường của cổ phiếu (tương tự như dự phòng giảm giá chứng khoán kinh doanh). Như vậy, phương pháp kế toán đối với cổ phiếu đầu tư nắm giữ lâu dài sẵn sàng để bán được thực hiện giống như đầu tư cổ phiếu kinh doanh.

Phương pháp giá trị hợp lý cũng được sử dụng cho kế toán đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán giống như đầu tư cổ phiếu kinh doanh, nghĩa là cũng được trình bày trên bảng cân đối kế toán theo giá trị hợp lý (giá thị trường tại ngày lập Bảng cân đối kế toán) là hoàn toàn phù hợp bởi các công ty đầu tư cũng hy vọng bán các khoản đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán theo giá thị trường.

Tuy nhiên, kế toán lập dự phòng (hay hoàn nhập) dự phòng giảm giá đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán cần có sự khác biệt với đầu tư cổ phiếu kinh doanh bởi tính chất và thời gian đầu tư của hai trường hợp này không giống nhau. Bút toán lập (hoặc hoàn nhập) dự phòng giảm giá cổ phiếu kinh doanh trước khi lập báo cáo tài chính được thực hiện giống như hướng dẫn của Thông tư số 200/2014/TT-BTC sẽ tác động đến cả Bảng cân đối kế toán và Báo cáo kết quả kinh doanh. Số lãi (hoặc lỗ) chưa thực hiện của cổ phiếu kinh doanh cũng được trình bày trên Báo cáo kết quả kinh doanh chỉ ra sự thay đổi của giá thị trường cổ phiếu mỗi kỳ.

Tuy nhiên, phần chênh lệch giá hay được gọi là lãi (hoặc lỗ) chưa thực hiện của các khoản đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán nên được trình bày trực tiếp trong phần "Vốn chủ sở hữu" của Bảng cân đối kế toán để báo cáo sự chênh lệch giữa giá thị trường và giá gốc của cổ phiếu vào cuối mỗi kỳ mà không cần phải trình bày trên Báo cáo kết quả kinh doanh giống như cổ phiếu kinh doanh.

Các giao dịch mua và bán đối với đầu tư cổ phiếu kinh doanh có tính chất thường xuyên liên tục hơn so với đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán, do vậy các khoản lãi (hoặc lỗ) chưa thực hiện của cổ phiếu kinh doanh cần được trình bày trực tiếp trên Báo cáo kết quả kinh doanh từng kỳ và phần nào sẽ phản ánh được lãi (lỗ) thực sẽ phát sinh ngay kỳ tiếp theo khi công ty đầu tư bán các cổ phiếu kinh doanh.

Tuy nhiên, đối với các khoản đầu tư cổ phiếu nắm giữa lâu dài sẵn sàng để bán thì điều này không thực sự hợp lý khi các giao dịch mua bán cổ phiếu loại đầu tư này không thường xuyên như cổ phiếu kinh doanh bởi công ty đầu tư còn tiếp tục nắm giữ cổ phiếu chờ tăng giá (có thể một thời gian khá dài sau đó). Do vậy, không cần thiết phải ghi nhận khoản lãi (hoặc lỗ) chưa thực hiện của các cổ phiếu này trên Báo cáo kết quả kinh doanh. Cụ thể, phương pháp kế toán dự phòng giảm giá đối với khoản đầu tư cổ phiếu nắm giữ lâu dài sẵn sàng để bán như sau:

- Khi lập Báo cáo tài chính vào cuối kỳ, nếu giá thị trường của cổ phiếu nắm giữ lâu dài sẵn sàng để bán cao hơn giá mua (giá gốc) thì kế toán không thực hiện điều chỉnh gì.

- Khi lập Báo cáo tài chính vào cuối kỳ, nếu giá thị trường của cổ phiếu nắm giữ lâu dài sẵn sàng để bán thấp hơn giá mua (giá gốc) thì kế toán lập bút toán dự phòng giảm giá cổ phiếu nắm giữ lâu dài sẵn sàng để bán ghi phần chênh lệch giá vào tài khoản "Lỗ chưa thực hiện từ đầu tư cổ phiếu" và được ghi giảm "Vốn chủ sở hữu" trên Bảng cân đối kế toán:

Nợ TK "Lỗ chưa thực hiện từ đầu tư cổ phiếu"

Có TK "Dự phòng tổn thất tài sản"

- Khi lập Báo cáo tài chính vào cuối kỳ kế toán tiếp theo, căn cứ vào biến động giá trị thị trường của cổ phiếu nắm giữ lâu dài sẵn sàng để bán, nếu số phải lập kỳ này lớn hơn số đã lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK "Lỗ chưa thực hiện từ đầu tư cổ phiếu"

Có TK "Dự phòng tổn thất tài sản"

- Khi lập Báo cáo tài chính vào cuối kỳ kế toán tiếp theo, căn cứ vào biến động giá trị thị trường của cổ phiếu nắm giữ lâu dài sẵn sàng để bán, nếu số phải lập kỳ này nhỏ hơn số đã lập từ kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK "Dự phòng tổn thất tài sản"

Có TK "Lỗ chưa thực hiện từ đầu tư cổ phiếu"

Đối với kế toán đầu tư trái phiếu nắm giữ đến ngày đáo hạn

Kế toán các giao dịch liên quan đến trái phiếu nắm giữ đến ngày đáo hạn được hướng dẫn trong phần phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu tại Điều 16 của Thông tư số 200/2014/TT-BTC như trên là còn sơ sài, không chi tiết, cụ thể và không rõ ràng dẫn đến sự khó khăn và vận dụng khác nhau trong thực hành kế toán cũng như công tác giảng dạy.

Hướng dẫn của Thông tư số 200/2014/TT-BTC như trên chỉ đúng và chỉ vận dụng được cho một trường hợp, đó là đầu tư trái phiếu của công ty phát hành trái phiếu ngang giá (giá phát hành bằng mệnh giá) với ba tình huống trả trước lãi trái phiếu (ngay khi phát hành), trả lãi trái phiếu định kỳ và trả lãi trái phiếu sau (khi trái phiếu đáo hạn). Do vậy, vấn đề đặt ra là còn hai trường hợp là nếu đầu tư trái phiếu của công ty phát hành trái phiếu có chiết khấu (giá phát hành nhỏ hơn mệnh giá) và phát hành trái phiếu có phụ trội (giá phát hành lớn hơn mệnh giá) sẽ ghi nhận như thế nào?

Trên cơ sở các Chuẩn mực Kế toán Việt Nam (CMKT) liên quan và đặc biệt là CMKT Việt Nam Số 14 "Doanh thu và thu nhập khác" đoạn 25 định nghĩa doanh thu từ tiền lãi được ghi nhận trên cơ sở thời gian và lãi suất thực tế từng kỳ và đoạn 26 ghi rõ "Lãi suất thực tế là tỷ lệ lãi dùng để quy đổi các khoản tiền nhận được trong tương lai trong suốt thời gian cho bên khác sử dụng tài sản về giá trị ghi nhận ban đầu tại thời điểm chuyển giao tài sản cho bên sử dụng. Doanh thu tiền lãi bao gồm số phân bổ các khoản chiết khấu, phụ trội, các khoản lãi nhận trước hoặc các khoản chênh lệch giữa giá trị ghi sổ ban đầu của công cụ nợ và giá trị của nó khi đáo hạn", bài viết hướng dẫn chi tiết thêm về kế toán đầu tư trái phiếu của công ty phát hành trái phiếu có chiết khấu (giá phát hành nhỏ hơn mệnh giá) và phát hành trái phiếu có phụ trội (giá phát hành lớn hơn mệnh giá) như sau:

Thứ nhất, phương pháp kế toán nghiệp vụ đầu tư trái phiếu nắm giữ đến ngày đáo hạn của công ty phát hành trái phiếu có chiết khấu (giá phát hành nhỏ hơn mệnh giá).

Trường hợp mua trái phiếu nhận lãi trước

- Khi trả tiền mua trái phiếu nhận lãi trước, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi lãi trái phiếu nhận trước)

Có các TK 111, 112,... (số tiền thực chi)

Có TK 3387: Doanh thu chưa thực hiện (phần lãi nhận trước).

- Định kỳ, tính và kết chuyển lãi của kỳ kế toán theo số lãi phải thu từng kỳ, ghi:

Nợ TK 128 (1282): Phần phân bổ định kỳ khoản chiết khấu trái phiếu

Nợ TK 3387: Doanh thu chưa thực hiện

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Thu hồi giá gốc trái phiếu khi đến hạn thanh toán, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Trường hợp mua trái phiếu nhận lãi định kỳ

- Khi trả tiền mua trái phiếu, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi ra)

Có các TK 111, 112, ...

- Định kỳ ghi nhận tiền lãi trái phiếu:

Nợ các TK 111, 112, 138

Nợ TK 128 (1282): Phần phân bổ định kỳ khoản chiết khấu trái phiếu

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Thu hồi giá gốc trái phiếu khi đến hạn thanh toán, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Trường hợp mua trái phiếu nhận lãi sau

- Khi trả tiền mua trái phiếu, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi ra)

Có các TK 111, 112,...

- Định kỳ tính lãi trái phiếu và ghi nhận doanh thu theo số lãi phải thu từng kỳ, ghi:

Nợ TK 138 (1388): Phải thu khác

Nợ TK 128 (1282): Phần phân bổ định kỳ khoản chiết khấu trái phiếu

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Khi đến hạn thanh toán trái phiếu, thu hồi gốc và lãi trái phiếu, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Có TK 138 (1388): Phải thu khác (số lãi của các kỳ trước)

Có TK 515: Doanh thu hoạt động tài chính (lãi kỳ đáo hạn)

Thứ hai, phương pháp kế toán nghiệp vụ đầu tư trái phiếu nắm giữ đến ngày đáo hạn của công ty phát hành trái phiếu có phụ trội (giá phát hành lớn hơn mệnh giá).

Trường hợp mua trái phiếu nhận lãi trước

- Khi trả tiền mua trái phiếu nhận lãi trước, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi lãi trái phiếu nhận trước)

Có các TK 111, 112,... (số tiền thực chi)

Có TK 3387: Doanh thu chưa thực hiện (phần lãi nhận trước).

- Định kỳ, tính và kết chuyển lãi của kỳ kế toán theo số lãi phải thu từng kỳ, ghi:

Nợ TK 3387: Doanh thu chưa thực hiện

Có TK 128 (1282): Phần phân bổ định kỳ khoản phụ trội trái phiếu

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Thu hồi giá gốc trái phiếu khi đến hạn thanh toán, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Trường hợp mua trái phiếu nhận lãi định kỳ

- Khi trả tiền mua trái phiếu, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi ra)

Có các TK 111, 112, ...

- Định kỳ ghi nhận tiền lãi trái phiếu:

Nợ các TK 111, 112, 138

Có TK 128 (1282): Phần phân bổ định kỳ khoản phụ trội trái phiếu

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Thu hồi giá gốc trái phiếu khi đến hạn thanh toán, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Trường hợp mua trái phiếu nhận lãi sau

- Khi trả tiền mua trái phiếu, ghi:

Nợ TK 128 (1282): Đầu tư trái phiếu (theo số tiền thực chi ra)

Có các TK 111, 112,...

- Định kỳ tính lãi trái phiếu và ghi nhận doanh thu theo số lãi phải thu từng kỳ, ghi:

Nợ TK 138 (1388): Phải thu khác

Có TK 128 (1282): Phần phân bổ định kỳ khoản phụ trội trái phiếu

Có TK 515: Doanh thu hoạt động tài chính (doanh thu tiền lãi)

- Khi đến hạn thanh toán trái phiếu, thu hồi gốc và lãi trái phiếu, ghi:

Nợ các TK 111, 112,...

Có TK 128 (1282): Đầu tư trái phiếu (theo mệnh giá trái phiếu)

Có TK 138 (1388): Phải thu khác (số lãi của các kỳ trước)

Có TK 515: Doanh thu hoạt động tài chính (lãi kỳ đáo hạn)

Tài liệu tham khảo:

Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC ngày 22/12/2014 về hướng dẫn Chế độ kế toán doanh nghiệp;

Bộ Tài chính (2001), Quyết định số 149/2001/Q-BTC ngày 31/12/2001 về việc ban hành và công bố bốn (04) Chuẩn mực kế toán Việt Nam (đợt 1);

IASB (2015), IAS 39 - Financial Instruments: Recognition andMeasurement;

Nikolai L.A, Bazley J.D, and Jones J.P. (2010), Intermediate Accounting, 11th edition, South-Western, Cengage Learning.

Lãi suất giảm liên tục, nên 'cất' tiền vào đâu?  Muốn "ăn chắc mặc bền" thì gửi tiền tiết kiệm ở ngân hàng, nhưng lãi suất ngân hàng giảm liên tục nên quyết định "cất" tiền vào đâu thời điểm này quả không dễ chút nào. Lãi suất giảm liên tục, nên "cất" tiền vào đâu? Ngân hàng Nhà nước Việt Nam (NHNN) quyết định điều chỉnh các mức lãi suất từ ngày...

Muốn "ăn chắc mặc bền" thì gửi tiền tiết kiệm ở ngân hàng, nhưng lãi suất ngân hàng giảm liên tục nên quyết định "cất" tiền vào đâu thời điểm này quả không dễ chút nào. Lãi suất giảm liên tục, nên "cất" tiền vào đâu? Ngân hàng Nhà nước Việt Nam (NHNN) quyết định điều chỉnh các mức lãi suất từ ngày...

Tin liên quan

Chứng khoán ngày 5/10: CTCK khuyến nghị gì giữa lúc thị trường bất định vì ông Donald Trump nhiễm COVID-19?

Chứng khoán ngày 5/10: CTCK khuyến nghị gì giữa lúc thị trường bất định vì ông Donald Trump nhiễm COVID-19? Đại lý vận tải SAFI đăng ký mua vào 700.000 cổ phiếu Container Việt Nam (VSC)

Đại lý vận tải SAFI đăng ký mua vào 700.000 cổ phiếu Container Việt Nam (VSC) Đầu tư và Phát triển Đô thị Dầu khí Cửu Long (CCL) chốt quyền cổ tức tiền mặt 8%

Đầu tư và Phát triển Đô thị Dầu khí Cửu Long (CCL) chốt quyền cổ tức tiền mặt 8% "Mạnh tay" đình chỉ hoạt động của các công ty chứng khoán

"Mạnh tay" đình chỉ hoạt động của các công ty chứng khoán Viettel chuẩn bị thoái bớt vốn tại 3 công ty con trên sàn

Viettel chuẩn bị thoái bớt vốn tại 3 công ty con trên sàn Đầu tư Thế giới Di động (MWG) dự kiến tăng vốn thêm 3.000 tỷ đồng tại Bách Hóa Xanh

Đầu tư Thế giới Di động (MWG) dự kiến tăng vốn thêm 3.000 tỷ đồng tại Bách Hóa Xanh

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37

Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55 Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58

Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58Tin đang nóng

Quân nhân tử vong do viêm não mô cầu, Quân khu 1 cách ly 7 quân nhân khác

Quân nhân tử vong do viêm não mô cầu, Quân khu 1 cách ly 7 quân nhân khác Bạn trai khoe ảnh H'Hen Niê không che, gọi 'vợ' đầy ngọt ngào

Bạn trai khoe ảnh H'Hen Niê không che, gọi 'vợ' đầy ngọt ngào

Cam thường bắt gặp cảnh Phạm Băng Băng mặc đồ bộ, xỏ dép tông trước cửa nhà đẹp động lòng

Cam thường bắt gặp cảnh Phạm Băng Băng mặc đồ bộ, xỏ dép tông trước cửa nhà đẹp động lòng Giấy xét nghiệm giúp tài tử Nàng Dae Jang Geum tìm ra bí mật thân thế gây sốc, ai dè có cú twist không ngờ

Giấy xét nghiệm giúp tài tử Nàng Dae Jang Geum tìm ra bí mật thân thế gây sốc, ai dè có cú twist không ngờ

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

G-Dragon tổ chức chuyến lưu diễn vòng quanh thế giới đầu tiên sau 8 năm

Nhạc quốc tế

13:33:58 13/02/2025

4 phút viral khắp cõi mạng: Em trai "bóc phốt" Vũ Cát Tường ngay giữa lễ đường, tiết lộ tính cách thật của chị dâu Bí Đỏ

Sao việt

13:30:18 13/02/2025

Vụ mẹ ôm con livestream khóc cầu cứu ở bệnh viện: Có tình tiết mới, đảo chiều?

Netizen

13:29:40 13/02/2025

Pháp: Nổ lựu đạn tại một quán bar khiến nhiều người bị thương

Thế giới

13:24:18 13/02/2025

Thiếu gia giàu bậc nhất Hong Kong "đá" Á hậu tiểu tam ngay trước Valentine, tái hợp với mỹ nữ mình từng phản bội

Sao châu á

13:16:31 13/02/2025

Thông tin về 2 show có Trường Giang dừng sóng

Tv show

13:09:16 13/02/2025

Tham khảo thời trang du lịch đơn giản nhưng "chất" của Tăng Thanh Hà

Phong cách sao

11:54:52 13/02/2025

Học sao Việt bí quyết phối đồ với áo cardigan sành điệu

Thời trang

11:33:04 13/02/2025

Người xưa nói 'Không treo đồng hồ ở ba nơi này, cuộc sống ngày càng sung túc': Đó là những vị trí nào?

Sáng tạo

11:02:52 13/02/2025

Thanh Hóa: Bắt 9 đối tượng lừa đảo, rửa tiền hơn 200 tỷ đồng

Pháp luật

10:59:51 13/02/2025

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em

Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam"

Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam" Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Cường Đô La nhận 2 mảnh giấy lúc nửa đêm, nội dung lộ thái độ thật của Đàm Thu Trang với Subeo

Cường Đô La nhận 2 mảnh giấy lúc nửa đêm, nội dung lộ thái độ thật của Đàm Thu Trang với Subeo Chủ tịch xã uống rượu bia gây tai nạn chết người

Chủ tịch xã uống rượu bia gây tai nạn chết người Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê

Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê

Căng: Sao nữ Vbiz tố bạn trai bạc bẽo, bị chia tay ngay sau khi cùng anh chiến đấu với bệnh ung thư

Căng: Sao nữ Vbiz tố bạn trai bạc bẽo, bị chia tay ngay sau khi cùng anh chiến đấu với bệnh ung thư