Xây hệ thống tạo lập thị trường cho trái phiếu

Đằng sau cú trượt giá gây chấn động của đồng USD

Đằng sau cú trượt giá gây chấn động của đồng USD Thách thức tăng trưởng tín dụng trước làn sóng thứ 2 của Covid-19

Thách thức tăng trưởng tín dụng trước làn sóng thứ 2 của Covid-19Huy động trái phiếu doanh nghiệp được đẩy mạnh trong quý II/2020, nhưng để tiền ở lại với kênh trái phiếu, Mirae Asset, Shinhan, MBS, VND, SSI… đang và sẽ phải tính đến việc xây hệ thống tạo lập thị trường.

Hút dòng tiền tiết kiệm cá nhân

Theo số liệu tổng hợp từ Sở Giao dịch chứng khoán Hà Nội (HNX), tổng giá trị trái phiếu được huy động thành công trong nửa đầu năm 2020 là trên 174.000 tỷ đồng, tăng 48% so với cùng kỳ năm 2019.

Dẫn số liệu thống kê các nhà đầu tư cá nhân tham gia mua khoảng 15% lượng trái phiếu phát hành trong 6 tháng, tăng mạnh so với tỷ lệ dưới 10% trong năm 2019, ông Quản Trọng Thành, Trưởng phòng phân tích – Khách hàng tổ chức, Công ty Chứng khoán Maybank Kim Eng cho rằng, một trong những nguyên nhân chính là dòng tiền từ tiết kiệm chuyển qua kênh trái phiếu để có lãi suất tốt hơn.

“Năm nay, tăng trưởng huy động của ngành ngân hàng và của từng ngân hàng đều cao hơn tăng trưởng tín dụng, nên bản thân các ngân hàng chưa bị áp lực hay cảm thấy tác động bởi việc dịch chuyển dòng tiền từ kênh tiết kiệm sang kênh trái phiếu doanh nghiệp”, ông Thành nói.

Thống kê của Công ty Chứng khoán SSI cho thấy, tổng quy mô thị trường trái phiếu doanh nghiệp hiện tại tương đương khoảng 8,6% tổng tiền gửi toàn hệ thống ngân hàng, xấp xỉ quy mô tiền gửi của Vietinbank – ngân hàng có thị phần tiền gửi thứ 4 tại Việt Nam (sau BIDV, Agribank và Vietcombank), tương đương 9,3% dư nợ tín dụng và 19,5% tổng vốn hóa ba sàn chứng khoán Việt Nam.

Theo báo cáo tài chính của các ngân hàng thương mại, số trái phiếu doanh nghiệp mà các ngân hàng đang nắm giữ tại thời điểm 31/3/2020 là khoảng 398.000 tỷ đồng.

Nếu loại trừ số này, lượng trái phiếu doanh nghiệp do các tổ chức phi tín dụng, cá nhân nắm giữ là khoảng 385.000 tỷ đồng, chiếm khoảng 4,2% tổng tiền gửi toàn hệ thống và gần bằng quy mô tiền gửi của Sacombank – ngân hàng có thị phần huy động xếp ngay sau Vietinbank.

Nhìn lại, lượng trái phiếu doanh nghiệp các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 153% trong năm 2019 và tăng khoảng 25% trong 6 tháng đầu năm 2020.

Rõ ràng, trái phiếu doanh nghiệp đang hút một lượng tiền đáng kể từ các kênh đầu tư khác, trong đó trực tiếp nhất là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định.

Video đang HOT

SSI tính toán, nếu loại trừ trái phiếu ngân hàng, lãi suất bình quân trái phiếu doanh nghiệp phát hành sơ cấp dao động từ 10,1 – 11,2%/năm với kỳ hạn tăng dần từ 12 tháng đến 5 năm.

Khảo sát của Đầu tư Chứng khoán cho thấy, các công ty chứng khoán và ngân hàng thương mại chào lãi suất trái phiếu doanh nghiệp trên thị trường thứ cấp thường thấp hơn từ 2 – 2,5%/năm trên thị trường sơ cấp; nằm trong vùng từ 7,5 – 10,5%/năm.

Mức lợi tức này cao hơn từ 0,8 – 1,7%/năm so với lãi suất tiền gửi cạnh tranh nhất. Nếu so với lãi suất tiền gửi của các ngân hàng thương mại lớn, lợi tức trái phiếu doanh nghiệp có thể cao hơn từ 1,8 – 4%/năm, tùy từng kỳ hạn.

Sự tham gia của nhà đầu tư cá nhân, tính về giá trị tuyệt đối có thể còn nhỏ, nhưng tốc độ tăng trưởng nhanh. Tính từ đầu năm 2020 đến nay, nhà đầu tư cá nhân đã mua trực tiếp gần 22.700 tỷ đồng trái phiếu doanh nghiệp trên sơ cấp.

Các doanh nghiệp phát hành nhiều trong nửa đầu 2020 như Sovico, Vinfast, Vincommerce, Masan Group… đang được phân phối mạnh cho các khách hàng cá nhân trên thứ cấp.

Sự tăng trưởng mạnh mẽ về mặt quy mô, tính thanh khoản và khả năng tiếp cận được đánh giá là các yếu tố hỗ trợ cho trái phiếu doanh nghiệp từ chỗ là kênh đầu tư dành riêng cho tổ chức đã dần trở thành một lựa chọn đầu tư mới cho khách hàng cá nhân.

Tranh thủ huy động trước “giờ G”

Ông Nguyễn Hoàng, Chuyên viên phân tích Công ty Chứng khoán Rồng Việt cho rằng, nhu cầu phát hành trái phiếu doanh nghiệp vẫn tiếp tục duy trì ở mức cao trong nửa cuối năm 2020 khi mà ngân hàng lo ngại xảy ra nợ xấu trong bối cảnh kinh tế đang bị ảnh hưởng.

Tuy nhiên, giá trị phát hành trong 6 tháng cuối năm 2020 sẽ giảm so với nửa đầu năm do Nghị định 81 có hiệu lực. Điểm nhấn chính từ Nghị định mới này, khiến cho việc phát hành sau tháng 9 bị ảnh hưởng nặng là việc đợt phát hành sau phải cách đợt phát hành liền trước 6 tháng.

Trong suốt hai năm qua, rất nhiều doanh nghiệp chia nhỏ đợt phát hành để vừa dễ cho các nhà đầu tư tham gia vừa tuân thủ quy định giao dịch dưới 100 nhà đầu tư, thì với việc quy định mới có hiệu lực, các doanh nghiệp sẽ buộc phải phát hành lô lớn.

Khi đó, tổ chức phát hành có thể gặp khó khăn hơn để tìm kiếm những nhà đầu tư lớn. Do đó, sẽ không quá bất ngờ nếu khối lượng phát hành tăng mạnh từ nay tới trước khi Nghị định có hiệu lực.

Nghị định 81/2020/NĐ-CP có một số quy định mới cần chú ý đối với điều kiện phát hành trái phiếu.

Chẳng hạn, mỗi đợt phát hành phải hoàn thành trong thời hạn 90 ngày kể từ ngày công bố thông tin trước khi phát hành; đợt phát hành sau phải cách đợt phát hành trước tối thiểu 6 tháng, trái phiếu phát hành trong một đợt phát hành phải có cùng điều kiện, điều khoản.

Ngoài ra, có điều kiện dư nợ trái phiếu doanh nghiệp phát hành riêng lẻ tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không vượt quá 5 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất.

MBS nhìn nhận, quy định mới được bổ sung theo hướng nâng cao tiêu chuẩn, giới hạn về phát hành trái phiếu riêng lẻ nhằm hạn chế hoạt động phát hành quá mức cho nhà đầu tư cá nhân; đồng thời, yêu cầu cao hơn về trách nhiệm của các bên tham gia vào quá trình phát hành trái phiếu.

Ông Nguyễn Thế Minh, Giám đốc phân tích Công ty Chứng khoán Yuanta Việt Nam cho rằng, cái thiếu của thị trường trái phiếu doanh nghiệp Việt Nam hiện nay là thiếu thị trường thứ cấp, hiện đa phần các giao dịch vẫn trên thị trường sơ cấp.

Nếu mua trên sơ cấp thì hình thức cũng như gửi tiết kiệm, nhà đầu tư mua để đó, cuối năm nhận lãi.

Nguyên nhân chính của tình trạng này là chưa có nhà tạo lập thị trường (market maker) trên thị trường trái phiếu để hỗ trợ thanh khoản trên thị trường thứ cấp.

Thực tế, nhiều doanh nghiệp đang có nhu cầu này. Họ cũng đang muốn hợp tác cùng các tổ chức tài chính, công ty chứng khoán để làm tạo lập thị trường để tạo thanh khoản trên thị trường thứ cấp, hỗ trợ cho nhà đầu tư khi đầu tư trái phiếu doanh nghiệp có thể giao dịch dễ dàng hơn, từ đó cũng gia tăng sức hấp dẫn của trái phiếu doanh nghiệp.

Ông Minh dự báo, năm sau, thanh khoản trên thị trường trái phiếu doanh nghiệp sẽ cải thiện, bởi lãi suất tiết kiệm đang thấp, dòng tiền trước đây đa phần chỉ có từ cổ phiếu chảy qua tiết kiệm và ngược lại.

Với mong muốn chung là “giữ được tiền nằm lại thị trường”, nhiều công ty chứng khoán có tiềm lực tài chính mạnh như Mirae Asset, Shinhan, MBS, VND, SSI… đều có những động thái để xây dựng hệ thống tạo lập thị trường trên thị trường trái phiếu doanh nghiệp.

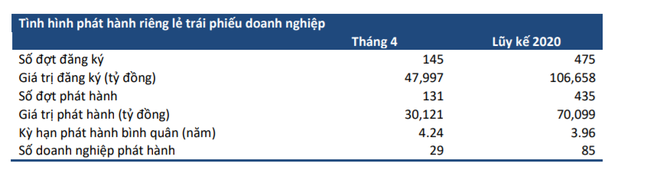

Hoạt động phát hành trái phiếu doanh nghiệp đặc biệt sôi động trong tháng 4/2020

Giá trị các đợt phát hành trái phiếu riêng lẻ của tháng 4 đã bằng hơn 40% lũy kế từ đầu năm.

Ảnh minh họa.

Với tình hình kinh tế bị ảnh hưởng bởi Covid-19, các doanh nghiệp trong nước vẫn đang rất nỗ lực huy động vốn để sản xuất kinh doanh. Đặc biệt trong tháng 4, giá trị các đợt phát hành đã bằng hơn 40% lũy kế từ đầu năm.

Cập nhập của VMBA.

Trong báo cáo thị trường trái phiếu tháng 5 của Hiệp Hội Thị Trường Trái Phiếu Việt Nam (VBMA), lũy kế đã có 475 đợt đăng ký phát hành riêng lẻ trái phiếu doanh nghiệp trong đó có 435 đợt phát hành. Giá trị phát hành lên tới 70 nghìn tỷ đồng.

Riêng tháng 4, đã có 131 đợt phát hành với giá trị các đợt phát hành đạt trên 40% tổng giá trị lũy kế từ đầu năm 2020.

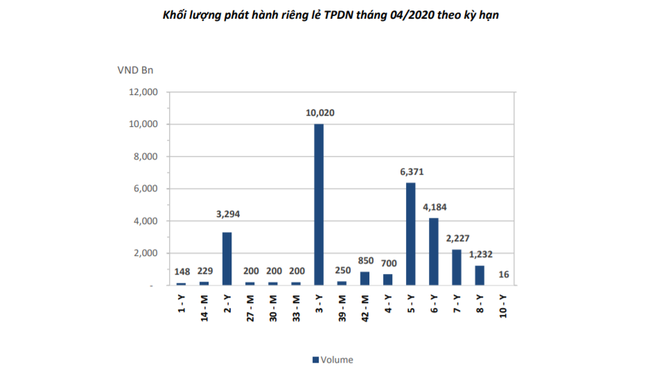

Theo thống kê, kỳ hạn 3 năm được phát hành với giá trị lớn nhất nhờ sự tham gia của một số tổ chức như Địa ốc Phú Long, VP Bank, Sovico. Ngoài ra, cũng cần lưu ý tới sự tham gia của Masan với đợt phát hành 3.000 tỷ đồng ra công chúng. Đây là khoản vay với lãi suất thả nổi, kỳ trả lãi đầu tiên lãi suất 10%.

Theo thống kê hầu hết các đợt phát hành là riêng lẻ; khối Ngân hàng, Công ty chúng khoán đi vay với lãi suất 5-8%. Trong khi đó, với khối doanh nghiệp, mức lãi suất biến động 10-11%.

Tổ chức tín dụng vẫn là nhóm có quy mô phát hành riêng lẻ lớn nhất. Kế đến là doanh nghiệp Bất động sản.

Trước đó, năm 2019 được đánh giá là một năm lịch sử của thị trường trái phiếu doanh nghiệp Việt Nam. Theo SSI Research, trong năm 2019, có 211 doanh nghiệp chào bán tổng cộng 300.588 tỷ đồng trái phiếu, chia làm 807 đợt phát hành. Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93,2% giá trị chào bán và tăng 25% so với năm 2018.

Trái phiếu doanh nghiệp: Xu hướng 'hút' nhà đầu tư  Hơn hẳn kênh gửi tiết kiệm về khả năng sinh lời, tính thanh khoản và an toàn cao, trái phiếu đang là xu hướng đầu tư nhận được nhiều sự quan tâm trong thời gian gần đây. Trái phiếu: Kênh đầu tư sinh lời hiệu quả Từng dành một thời gian dài tập trung đầu tư vào hình thức cổ phiếu, anh Đinh...

Hơn hẳn kênh gửi tiết kiệm về khả năng sinh lời, tính thanh khoản và an toàn cao, trái phiếu đang là xu hướng đầu tư nhận được nhiều sự quan tâm trong thời gian gần đây. Trái phiếu: Kênh đầu tư sinh lời hiệu quả Từng dành một thời gian dài tập trung đầu tư vào hình thức cổ phiếu, anh Đinh...

Tin liên quan

Phát hành trái phiếu doanh nghiệp: Sẽ hoàn thiện khung khổ pháp lý

Phát hành trái phiếu doanh nghiệp: Sẽ hoàn thiện khung khổ pháp lý Doanh nghiệp bất động sản tiếp tục dẫn đầu "cuộc chơi" trái phiếu doanh nghiệp, ngân hàng dè dặt

Doanh nghiệp bất động sản tiếp tục dẫn đầu "cuộc chơi" trái phiếu doanh nghiệp, ngân hàng dè dặt Thị trường trái phiếu doanh nghiệp: Rủi ro thẩm định đẩy về phía người mua

Thị trường trái phiếu doanh nghiệp: Rủi ro thẩm định đẩy về phía người mua Trái phiếu doanh nghiệp: Ngăn nhà đầu tư cá nhân "sập hố"

Trái phiếu doanh nghiệp: Ngăn nhà đầu tư cá nhân "sập hố" Doanh nghiệp đẩy mạnh huy động nguồn vốn qua kênh trái phiếu

Doanh nghiệp đẩy mạnh huy động nguồn vốn qua kênh trái phiếu Vietracimex bất ngờ dùng hàng loạt lô đất KĐT Kim Chung - Di Trạch hút nghìn tỷ đồng trái phiếu

Vietracimex bất ngờ dùng hàng loạt lô đất KĐT Kim Chung - Di Trạch hút nghìn tỷ đồng trái phiếu

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Siêu máy tính dự báo ngày tàn của nhân loại, khi trái đất cạn sạch ôxy08:32

Siêu máy tính dự báo ngày tàn của nhân loại, khi trái đất cạn sạch ôxy08:32Tin đang nóng

Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền"

Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền" Mẹ Bắp có bao nhiêu tài khoản nhận tiền từ thiện?

Mẹ Bắp có bao nhiêu tài khoản nhận tiền từ thiện?

Video hé lộ tình trạng 2 con của Từ Hy Viên sau vụ nhập viện cấp cứu

Video hé lộ tình trạng 2 con của Từ Hy Viên sau vụ nhập viện cấp cứu Bích Ngọc lên tiếng về nghi vấn "phim giả tình thật" với Thuận Nguyễn

Bích Ngọc lên tiếng về nghi vấn "phim giả tình thật" với Thuận Nguyễn Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev

Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VARTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vì sao Messi bị MLS trừng phạt?

Sao thể thao

22:46:13 26/02/2025

Một tân binh bị trả về địa phương vì đăng tin bịa đặt lên TikTok

Pháp luật

22:31:39 26/02/2025

1 nam rapper bị khán giả phẫn nộ, thất vọng show mất chất, đòi bỏ vé hàng loạt

Nhạc việt

22:11:02 26/02/2025

Sự hết thời của một ngôi sao: Từ siêu sao nhạc pop biến thành "biểu tượng flop", concert ế ẩm thua cả Kpop

Nhạc quốc tế

22:07:58 26/02/2025

Tháng 2 âm có 1 con giáp bùng nổ tài lộc, đã giàu lại càng giàu hơn, 2 con giáp lại cần thận trọng

Trắc nghiệm

22:05:52 26/02/2025

2 siêu mẫu Việt 47 tuổi sang Nga du lịch, khoe cơ thể gợi cảm giữa hồ tuyết trắng: "Đúng là... điên thật"

Sao việt

21:58:22 26/02/2025

Nghị sỹ Mỹ: Tổng thống Trump có thể chấp nhận đầu tư từ Trung Quốc

Thế giới

21:23:59 26/02/2025

Lee Min Ho đang gặp chuỗi thất bại?

Hậu trường phim

21:20:56 26/02/2025

Người phụ nữ vô tình bắt gặp chồng lén làm một việc trong tủ quần áo của mình, 41 triệu người bàn tán

Netizen

21:12:17 26/02/2025

Psy được trường đại học hàng đầu Hàn Quốc vinh danh

Sao châu á

21:05:47 26/02/2025

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Triệu Lệ Dĩnh hoảng loạn vì bị vây kín giữa biển người, nhan sắc thật qua "cam thường" mới gây choáng

Triệu Lệ Dĩnh hoảng loạn vì bị vây kín giữa biển người, nhan sắc thật qua "cam thường" mới gây choáng Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp