VN-Index giằng co rồi vượt ngưỡng cản 1.000 điểm

Giao dịch chứng khoán chiều 26/11: VN-Index vượt qua 1.000 điểm

Giao dịch chứng khoán chiều 26/11: VN-Index vượt qua 1.000 điểm Kết nối chuỗi sản xuất: Động lực tăng trưởng mới của doanh nghiệp

Kết nối chuỗi sản xuất: Động lực tăng trưởng mới của doanh nghiệpNhờ một vài cổ phiếu nhóm ngân hàng và bất động sản công nghiệp kéo VN-Index vượt ngưỡng 1.000 điểm về cuối phiên ngày 26/11.

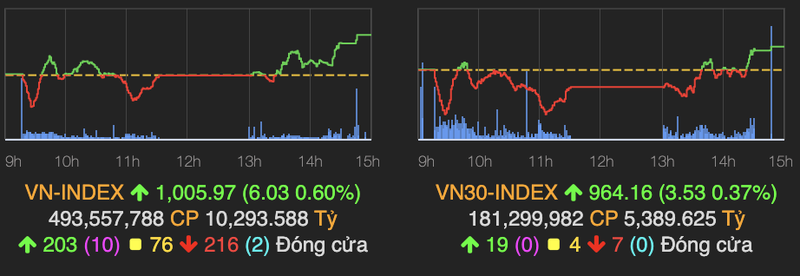

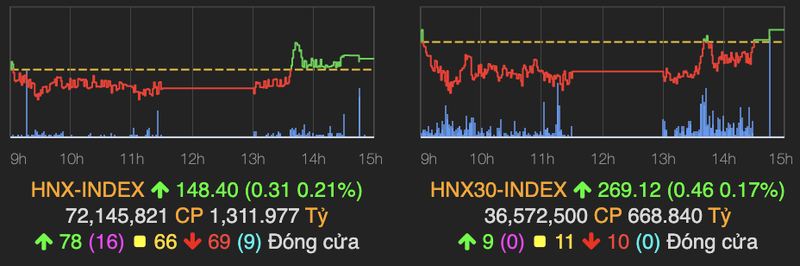

Kết phiên 26/11, chỉ số VN-Index tăng 6,03 điểm ( 0,6%) lên 1.005,97 điểm; HNX-Index tăng 0,21% lên 148,40 điểm; UPCoM-Index giảm 0,15% xuống 66,5 điểm. Thanh khoản thị trường tiếp tục duy trì mức cao với giá trị giao dịch 3 sàn đạt gần 12.000 tỷ đồng.

Nhóm VN30 có sự phân hoá, các bluechips tăng mạnh trong nhóm này có CTG, BID, TCH, PLX, VPB, trong đó bộ đôi CTG và BID tăng trên 3% và được khối ngoại mua ròng.

Diễn biến phiên giao dịch 26/11.

Ngược lại, SBT là mã giảm mạnh nhất khi mất 3%, tiếp sau đó là đà giảm đến từ HPG, cổ phiếu thép này ghi nhận đà giảm phiên thứ 2 liên tiếp sau thông tin quỹ ngoại Đức sẽ bán ra gần 77 triệu cổ phiếu, đáng chú ý thanh khoản cổ phiếu HPG cũng khá cao đạt hơn 33 triệu cổ phiếu.

Video đang HOT

Nhóm cổ phiếu bất động sản khu công nghiệp đồng loạt tăng giá. BCM được kéo lên mức giá trần, LHG tăng 5,8% lên 32.700 đồng/cp, GVR tăng 2,4% lên 19.350 đồng/cp.

GVR tăng điểm sau thông tin HĐQT Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đã phê duyệt giá khởi điểm và phương án thoái vốn tại Đầu tư Sài Gòn VRG (SIP). Giá khởi điểm theo chứng thư thẩm định giá là 97.500 đồng/cp.

Khối ngoại bán ròng gần 500 tỷ đồng trên HoSE , tập trung bán HDB, HPG, VNM,

Chứng khoán ngày 26/11: Những cổ phiếu nào được khuyến nghị?

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 26/11.

Ngưỡng hỗ trợ của APC nằm tại mốc 21.500-22.000 đồng/cp

CTCK BIDV (BSC): APC vừa hình thành phiên bứt phá vượt ngưỡng tích lũy 20.000 đồng/cp. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku trong phiên 25/11, cho thấy tín hiệu khởi đầu xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh vùng giá 21.500-22.000 đồng/cp và cân nhắc chốt lãi khi cổ phiếu trở về vùng giá 24.000-25.000 đồng/cp, cắt lỗ nếu mất ngưỡng hỗ trợ 20.500 đồng/cp.

Khuyến nghị phù hợp cho GVR với giá mục tiêu 19.500 đồng/cp

CTCK Bản Việt (VCSC): Khuyến nghị phù hợp thị trường dành cho Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (GVR) dù tăng giá mục tiêu thêm 39% lên 19.500 đồng/cp khi giá cổ phiếu công ty đã tăng mạnh 60% trong 3 tháng qua.

Chọn cổ phiếu nào ngày 26/11?

Giá mục tiêu cao hơn chủ yếu phản ánh mức tăng LNST sau lợi ích CĐTS tổng cộng 12% trong giai đoạn 2020-2025 do giá bán trung bình (ASP) giả định cao hơn cho mảng KCN của GVR - cùng với tác động tích cực từ cập nhật mô hình định giá đến cuối năm 2021 và mức giảm 0,9 điểm % trong tỷ lệ WACC.

VCSC dự phóng doanh thu 2020 đạt 19,6 nghìn tỷ đồng (-1% YoY) và LNST sau lợi ích CĐTS đạt 3,6 nghìn tỷ đồng ( 12% YoY). Mức chênh lệch tăng trưởng doanh thu và lợi nhuận chủ yếu do dự báo mức tăng mạnh của thu nhập tài chính đạt 114% YoY đạt 1,6 nghìn tỷ đồng và thu nhập ròng khác 14% YoY đạt 2 nghìn tỷ đồng.

Trong năm 2021, VCSC dự báo tăng trưởng doanh thu đạt 7,4% YoY đạt 21,7 nghìn tỷ đồng và LNST sau lợi ích CĐTS tăng 19% YoY đạt 4,3 nghìn tỷ đồng. Kỳ vọng lợi nhuận chủ yếu sẽ được dẫn dắt bởi mức tăng mạnh 50% YoY trong thu nhập tài chính đạt 2,4 nghìn tỷ đồng khi dự phóng công ty sẽ ghi nhận lãi từ thoái vốn trong năm 2021.

VCSC cho rằng GVR sẽ là công ty hưởng lợi từ nhu cầu đất KCN gia tăng tại Việt Nam. Tuy nhiên, VCSC cho rằng định giá của GVR hiện đã khá phù hợp khi giá cổ phiếu đã tăng mạnh trong thời gian qua - bất chấp việc hiện thực hóa quỹ đất giá trị lớn chưa được thể hiện rõ ràng.

Yếu tố tăng/(giảm) dự báo: quá trình phê duyệt/phát triển cho các KCN trong tương lai tăng tốc/(trì hoãn); lãi và số tiền nhận được từ thoái vốn cao hơn/(thấp hơn) dự kiến; giá cao su tự nhiên (CSTN) và doanh số cao hơn/(thấp hơn) dự kiến.

Khuyến nghị mua DHC với giá mục tiêu 66.800 đồng/cp

CTCK Bản Việt (VCSC): CTCP Đông Hải Bến Tre (DHC) công bố tài liệu ĐHCĐ bất thường dự kiến tổ chức ngày 10/12/2020.

Theo tài liệu này, ĐHCĐ tăng LNST mục tiêu cho năm 2020 từ 200 tỷ đồng lên 300 tỷ đồng, thấp hơn một chút so với dự báo của VCSC là 325 tỷ đồng.

Công ty cũng tăng mức thanh toán cổ tức cho năm tài chính 2020 từ 30% mệnh giá lên 45%. Tuy nhiên, tỷ lệ cụ thể giữa cổ tức cổ phiếu và cổ tức tiền mặt chưa được công bố. VCSC hiện dự báo cổ tức tiền mặt đạt 2.000 đồng/cp (lợi suất 3,7%) cho năm tài chính 2020.

VCSC hiện có khuyến nghị mua cho DHC với giá mục tiêu 66.800 đồng/cp, tương ứng tổng mức sinh lời dự phóng 26,2%, bao gồm lợi suất cổ tức 3,7%.

Công nghiệp Cao su Việt Nam (GVR) dự kiến thoái vốn tại Đầu tư Sài Gòn VRG (SIP) với giá 97.500 đồng  Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (Mã chứng khoán: GVR - sàn HOSE) thông qua giá khởi điểm và phương án thoái vốn tại CTCP Đầu tư Sài Gòn VRG (Mã chứng khoán: SIP - UPCoM). Theo đó, GVR dự kiến giá khởi điểm đấu giá SIP là 97.500 đồng/cổ phiếu. Được biết, GVR đang sở hữu 10,7 triệu...

Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (Mã chứng khoán: GVR - sàn HOSE) thông qua giá khởi điểm và phương án thoái vốn tại CTCP Đầu tư Sài Gòn VRG (Mã chứng khoán: SIP - UPCoM). Theo đó, GVR dự kiến giá khởi điểm đấu giá SIP là 97.500 đồng/cổ phiếu. Được biết, GVR đang sở hữu 10,7 triệu...

Tin liên quan

Cao su Hòa Bình dự kiến liên kết đầu tư nông nghiệp công nghệ cao

Cao su Hòa Bình dự kiến liên kết đầu tư nông nghiệp công nghệ cao Vinaruco (VRG) tăng gấp ba lần từ đầu năm, Tập đoàn Cao su Việt Nam chốt giá thoái vốn 20.800 đồng

Vinaruco (VRG) tăng gấp ba lần từ đầu năm, Tập đoàn Cao su Việt Nam chốt giá thoái vốn 20.800 đồng GVR: Giá vốn tăng mạnh, lãi sau thuế quý III đạt 1.191 tỷ đồng

GVR: Giá vốn tăng mạnh, lãi sau thuế quý III đạt 1.191 tỷ đồng Hottrend: Điểm mặt những cổ phiếu nóng tuần qua (5-9/10/2020) - Cổ phiếu trụ nổi sóng

Hottrend: Điểm mặt những cổ phiếu nóng tuần qua (5-9/10/2020) - Cổ phiếu trụ nổi sóng Lịch chốt quyền nhận cổ tức bằng tiền của 7 doanh nghiệp

Lịch chốt quyền nhận cổ tức bằng tiền của 7 doanh nghiệp Becamex IDC (BCM) chốt ngày chào sàn, HoSE sắp đón thêm một doanh nghiệp tỷ USD vốn hóa

Becamex IDC (BCM) chốt ngày chào sàn, HoSE sắp đón thêm một doanh nghiệp tỷ USD vốn hóa

Cổ phiếu cần quan tâm ngày 31/7

Cổ phiếu cần quan tâm ngày 31/7 Cổ phiếu cần quan tâm ngày 14/7

Cổ phiếu cần quan tâm ngày 14/7 Nhiều doanh nghiệp cao su "bối rối" khi xây dựng kế hoạch kinh doanh 2020

Nhiều doanh nghiệp cao su "bối rối" khi xây dựng kế hoạch kinh doanh 2020 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13 Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23

Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23Tin đang nóng

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai Thuyết âm mưu bủa vây showbiz Trung Quốc

Thuyết âm mưu bủa vây showbiz Trung Quốc Song Seung Hun và lời chia sẻ cảm động dành cho mẹ

Song Seung Hun và lời chia sẻ cảm động dành cho mẹ Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20m

Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20m Mở rộng vụ án cuốc xe 70 km giá 2,5 triệu đồng, số phận tài xế ra sao?

Mở rộng vụ án cuốc xe 70 km giá 2,5 triệu đồng, số phận tài xế ra sao? Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh!

Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh! NSND Việt Anh thưởng nóng cho bạn gái kém 36 tuổi, Xuân Hinh hội ngộ Thanh Hương

NSND Việt Anh thưởng nóng cho bạn gái kém 36 tuổi, Xuân Hinh hội ngộ Thanh HươngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Giải pháp đột phá cho chứng viễn thị do tuổi tác

Thế giới

06:11:44 25/09/2025

7 thực phẩm đóng hộp giúp giảm nguy cơ mắc bệnh tim

Sức khỏe

06:08:45 25/09/2025

Sao nhí dậy thì thành công nhất Hàn Quốc đây rồi: 7 tuổi gây ám ảnh cả châu Á, 19 tuổi visual ngoài sức tưởng tượng

Hậu trường phim

05:55:56 25/09/2025

Ngôi sao 'Harry Potter' Emma Watson sau 6 năm rời xa màn bạc

Sao âu mỹ

05:54:04 25/09/2025

Khởi tố thanh niên xâm nhập máy tính người khác đánh cắp dữ liệu

Pháp luật

01:23:41 25/09/2025

Tài xế tử vong nghi do đột quỵ, xe bồn bị mất lái tông vào nhiều xe

Tin nổi bật

01:03:00 25/09/2025

Cả đời chưa thấy phim Hàn nào có cảnh nóng khét đến mức này

Phim châu á

00:22:44 25/09/2025

Độc lạ 2025: Người dân dán ảnh Tạ Đình Phong khắp nơi để... chống siêu bão Ragasa

Sao châu á

00:12:41 25/09/2025

Cuộc sống của MC Thanh Bạch sau biến cố sức khỏe

Sao việt

00:01:20 25/09/2025

Chủ doanh nghiệp đến show hẹn hò, chinh phục cô gái ngoài 40 chưa từng kết hôn

Tv show

23:57:25 24/09/2025

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn

Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả