Vietcombank thoái vốn tại MB: Kỳ vọng vào sức cầu nội

Dự trữ tại Mỹ bất ngờ tăng, giá dầu giảm

Dự trữ tại Mỹ bất ngờ tăng, giá dầu giảm Còn nhiều điều đáng nói về Cienco4 trước thềm niêm yết

Còn nhiều điều đáng nói về Cienco4 trước thềm niêm yếtTheo kế hoạch, trong tháng 10 tới, Vietcombank sẽ tiến hành bán đấu giá 53,4 triệu cổ phiếu MBB với giá bán khởi điểm là 19.641 đồng/cổ phiếu. Tuy mức giá này thấp hơn thị giá hiện tại của cổ phiếu MBB, nhưng việc đấu giá thành công còn phụ thuộc vào nhiều yếu tố, đặc biệt là sức cầu của nhà đầu tư trong nước khi cổ phiếu MBB đã kín room ngoại…

Giá khởi điểm thấp hơn thị giá gần 17%

Thông báo từ Sở Giao dịch chứng khoán Hà Nội (HNX) cho biết, ngày 15/10 tới, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam – Vietcombank (mã VCB) sẽ đưa ra bán đấu giá 53,4 triệu cổ phiếu của Ngân hàng Thương mại cổ phần Quân đội – MB (mã MBB). Số cổ phần này tương đương 2,47% tổng số cổ phần MBB đang lưu hành hiện nay.

Việc thoái vốn tại MB được Vietcombank cho biết là nhằm tuân thủ quy định của Thông tư 36/2014/TT-NHNN ngày 20/11/2014 của Ngân hàng Nhà nước về giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng.

Nếu thoái vốn thành công, tỷ lệ sở hữu của Vietcombank tại MB sẽ giảm từ 6,97% hiện nay xuống 4,5% và không còn là cổ đông lớn.

Mới đây, Vietcombank đã bán đấu giá thành công 1,5 triệu cổ phiếu của Ngân hàng Thương mại cổ phần Phương Đông (OCB) sau 3 đợt chào bán, qua đó thoái thành công toàn bộ khoản đầu tư vào ngân hàng này.

Theo kế hoạch chào bán, giá khởi điểm của cổ phiếu MBB là 19.641 đồng/cổ phiếu. Vietcombank cho biết, mức giá khởi điểm được căn cứ theo chứng thư thẩm định giá ngày 21/6/2018 của CTCP Thẩm định giá Indochina và đã được Hội đồng quản trị của Vietcombank phê duyệt.

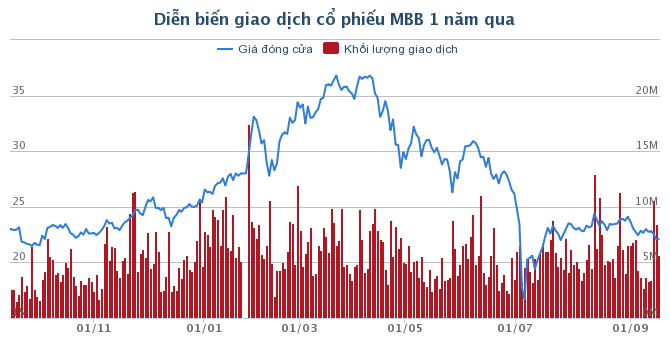

So với mức giá thấp nhất của cổ phiếu MBB hồi đầu tháng 7/2018 là 20.880 đồng/cổ phiếu (giá đóng cửa phiên 2/7) – cũng là thời điểm VN-Index giảm từ hơn 1.200 điểm xuống 890 điểm, mức giá khởi điểm cao hơn 6,3%.

Còn so với mức giá hiện tại là 22.950 đồng/cổ phiếu (giá đóng cửa ngày 21/9), giá khởi điểm thấp hơn gần 17%. Điều này cho thấy giá cổ phiếu MBB đã hồi phục đáng kể trong hơn 2 tháng qua.

Tuy vậy, cổ đông Vietcombank có lẽ cũng không quá lo ngại Ngân hàng sẽ “bán hớ” khi quy chế đấu giá nêu rõ, ngoài giá khởi điểm, giá chào bán thành công sẽ không thấp hơn giá đóng cửa cổ phiếu MBB trên sàn chứng khoán tại ngày mở đấu giá công khai (ngày 15/10).

Có thể hiểu, mức giá khởi điểm thấp mà Vietcombank đưa ra nhằm tạo ra một biên độ an toàn để có thể thoái vốn thành công trước những biến động thị trường chứng khoán, khi mà từ nay đến phiên đấu giá vẫn còn gần một tháng, đồng thời tạo ngưỡng chặn phù hợp.

Trong trường hợp diễn biến thị trường xấu ngoài dự kiến (giá thị trường xuống thấp hơn giá khởi điểm) khiến đợt chào bán kém hấp dẫn, Vietcombank có thể chờ điều kiện tốt hơn để tổ chức đấu giá lần 2, lần 3…, tương tự đợt thoái vốn tại OCB.

Video đang HOT

Thực tế, trong hơn 1 năm trở lại đây, câu chuyện đấu giá căn cứ trên mức giá khởi điểm được định giá bởi chính doanh nghiệp và thị giá (phản ánh đánh giá thị trường) để việc thoái vốn đạt hiệu quả tốt nhất đã khá quen thuộc với nhà đầu tư qua các đợt đấu giá của CTCP Sữa Việt Nam – Vinamilk (mã VNM), Tổng công ty cổ phần Bia – Rượu – Nước giải khát Sài Gòn – Sabeco (mã SAB), Tổng công ty cổ phần Xuất nhập khẩu và xây dựng Việt Nam – Vinaconex (mã VCG), Công ty cổ phần Nhựa Bình Minh (mã BMP…

Chẳng hạn, trong cuộc đấu giá 48,3 triệu cổ phiếu VNM mà Tổng công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) chào bán tháng 11/2017, mức giá khởi điểm tại ngày công bố là 150.000 đồng/cổ phiếu, trong khi thị giá đang ở mức 155.000 đồng/cổ phiếu và cuối cùng, cổ phiếu VNM đã được đấu giá thành công ở mức 186.000 đồng/cổ phiếu.

Tuy vậy, trong đợt chào bán cổ phiếu MBB sắp tới, sự đột biến về giá được dự báo sẽ khó xảy ra khi mà cổ phiếu này hiện đã hết room ngoại, tức sức mua sẽ hoàn toàn phụ thuộc vào nhà đầu tư trong nước.

Với cơ sở giá căn cứ trên thị giá, sức hấp dẫn với các nhà đầu tư nhỏ lẻ được đánh giá là không cao bởi họ có thể mua cổ phiếu trực tiếp trên sàn vốn hấp dẫn hơn do thời gian thanh toán nhanh (T 3) và sau đó có thể bán ngay cổ phiếu, trong khi mua qua đấu giá sẽ mất nhiều thời gian hơn, từ nộp hồ sơ, đặt cọc, đến chờ chuyển giao cổ phiếu (nếu trúng giá).

Việc đấu giá lần này có lẽ hấp dẫn hơn với các nhà đầu tư tổ chức, vốn đánh giá cao triển vọng của cổ phiếu MBB, khi có thể mua lượng lớn mà không tác động đến cung cầu, cũng như giá cổ phiếu trên thị trường.

Mặt khác, con số 53,4 triệu cổ phiếu cũng không phải quá lớn khi thanh khoản bình quân của cổ phiếu MBB trong 30 phiên gần nhất đạt trên 5,7 triệu đơn vị/phiên, thậm chí có phiên tăng tới hơn 10 triệu đơn vị được khớp lệnh.

Với Vietcombank, chỉ cần bán được cổ phiếu MBB tại mức giá khởi điểm (triển vọng thực tế có thể cao hơn), Ngân hàng cũng đạt được nhiều lợi ích, một mặt giảm sở hữu chéo theo quy định, mặt khác thu được ít nhất là trên 1.000 tỷ đồng bổ sung vào nguồn vốn kinh doanh, ghi nhận lợi nhuận tài chính, cũng như tạo tiền đề để tiếp tục bán hơn 100 triệu cổ phiếu MBB còn lại.

MB đang có gì?

MB là ngân hàng có cơ cấu cổ đông khá đa dạng, với gần 50% được nắm giữ bởi các tổ chức lớn như SCIC, Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel), Tổng công ty Tân cảng Sài Gòn…

Bên cạnh đó, 20% room ngoại của MB đã được sở hữu hết, trong đó có những quỹ đầu tư tên tuổi như Dragon Capital, VietNam Holding Limited…

Điều này phần nào giải thích vì sao giao dịch của khối ngoại thời gian qua tại MB chủ yếu là những giao dịch nội khối.

Những năm qua, hoạt động của MB cho thấy sự tăng trưởng nhanh trên cả yếu tố tài sản, nguồn vốn cũng như hiệu quả hoạt động.

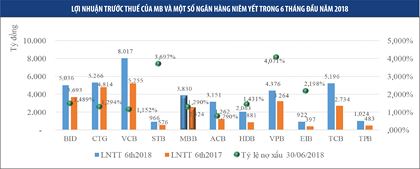

Nếu như năm 2017, tỷ lệ tăng trưởng lợi nhuận trước thuế đạt 26,4%, thì trong 6 tháng đầu năm 2018, kết quả là 51,7%.

Cụ thể, 6 tháng đầu năm, thu nhập lãi thuần đạt 6.797 tỷ đồng, tăng 32,2% so với cùng kỳ năm 2017; lãi thuần từ hoạt động dịch vụ 978 tỷ đồng, tăng 48%; lãi từ kinh doanh ngoại hối tăng 3,2 lần, đạt 174,79 tỷ đồng; lãi thuần từ kinh doanh chứng khoán, chứng khoán đầu tư và góp vốn, đầu tư dài hạn đạt 310 tỷ đồng, tăng 2,5 lần.

Tính đến 30/6/2018, dư nợ cho vay khách hàng tại MB đạt 204.829 tỷ đồng, huy động vốn đạt 234.796 tỷ đồng, tăng lần lượt 11,2% và 6,6%so với đầu năm.

Cùng với đó, công tác quản lý và thu hồi nợ xấu được duy trì khá tốt. Tỷ lệ nợ xấu tính đến 30/6/2018 ở mức 1,29%, thấp hơn so với nhiều ngân hàng khác như Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng – VPBank (4,07%), Ngân hàng Thương mại cổ phần Sài Gòn Hà Nội – SHB (2,7%), Ngân hàng Thương mại cổ phần Đầu tư và phát triển Việt Nam (1,49%)…

Trên thị trường, thương hiệu MBB cũng được ghi nhận rõ nét. Trong danh sách 40 thương hiệu công ty giá trị nhất Việt Nam do Tạp chí Forbes Việt Nam công bố tháng 8/2018, thương hiệu MB đứng thứ 23 với giá trị 74,2 triệu USD, tăng 16% so với năm 2017.

Tại Đại hội đồng cổ đông 2018, MB đặt ra mục tiêu lợi nhuận trước thuế hợp nhất 6.800 tỷ đồng, tăng 47% so với kết quả năm 2017. Như vậy, sau 6 tháng đầu năm, MB đã hoàn thành 56% kế hoạch lợi nhuận đặt ra, dù cuối năm mới là mùa cao điểm ghi nhận lợi nhuận của các ngân hàng.

Với những kết quả đạt được, hầu hết các phân tích đánh giá, MB nhiều khả năng sớm hoàn thành kế hoạch kinh doanh cả năm nay.

Xét về mức định giá, với thu nhập trên mỗi cổ phần lũy kế 4 quý gần nhất đạt 2.090 đồng/cổ phiếu, bội số giá trên thu nhập của cổ phiếu MBB hiện ở mức 10,6 lần, thấp hơn đáng kể so với các cổ phiếu cùng ngành như VCB (20 lần), BID (15 lần), CTG (13 lần)…

Trong bối cảnh nhiều ngân hàng đang loay hoay với bài toán tái cấu trúc, tăng vốn, một điểm nhấn với MB khi đây là một trong số ít ngân hàng vẫn duy trì chi trả cổ tức bằng tiền mặt khá đều đặn hàng năm, song song với chi thưởng và cổ tức bằng cổ phiếu.

Kết quả kinh doanh tăng trưởng nhanh, định giá hấp dẫn so với nhiều mã ngân hàng khác, cổ phiếu MBB được đánh giá là khá hấp dẫn đối với nhà đầu tư tìm kiếm cơ hội từ nhóm cố phiếu ngân hàng cả trong ngắn, trung và dài hạn.

Trong bối cảnh room ngoại đã kín, đây là những yếu tố được kỳ vọng sẽ thu hút nhà đầu tư trong nước đối với cổ phiếu MBB ở phiên đấu giá cổ phần sắp tới.

Khắc Lâm

Theo tinnhanhchungkhoan.vn

Đấu giá 53,4 triệu cổ phiếu MBB của VCB: Chỉ có nhà đầu tư nội

"Room" nước ngoài của MBB được khóa ở mức 20% và đã kín từ lâu. HSC kỳ vọng giá đấu thành công sẽ khá sát so với giá khởi điểm. Dự báo lợi nhuận trước thuế của MBB năm 2018 đạt 7.586 tỷ đồng và năm 2019 đạt9.211 tỷ đồng.

Khối Phân tích Công ty Chứng khoán HSC cho rằng, chỉ có nhà đầu tư trong nước tham gia đợt đấu giá 53,4 triệu cổ phiếu MBB của Ngân hàng TMCP Quân Đội (mã MBB) do Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã VCB) nắm giữ, và giá đấu thành công sẽ khá sát so với giá khởi điểm, trong bản tin chứng khoán chiều ngày 18/09/2018.

Vietcombank sẽ tổ chức bán đấu giá 53,4 triệu cổ phiếu MBB, tương đương 2,47% cổ phần tại MBBvào ngày 15/10, với giá khởi điểm 19.614 đồng/cổ phiếu. Mục đích của đợt thoái vốn này là để tuân thủ quy định của Thông tư 36, yêu cầu tỷ lệ sở hữu tối đa của một tổ chức tín dụng tại một tổ chức tín dụng khác là 5%.

Số lượng cổ phiếu chào bán tương đương khoảng 9,5 lần khối lượng giao dịch bình quân hàng ngày cổ phiếu MBB trong ba tháng gần đây. Sau thoái vốn, tỷ lệ sở hữu của VCB tại MBB sẽ giảm xuống 4,5%, hay nói cách khác, VCB sẽ không còn là cổ đông lớn của MBB nữa.

HSC ước tính, nếu bán đấu giá thành công, VCB sẽ thu được khoản lãi ít nhất 608 tỷ đồng từ thoái vốn. Room nước ngoài của MBB được khóa ở mức 20% và đã kín từ lâu, do vậy, chỉ có nhà đầu tư trong nước tham gia đợt đấu giá lần này.

Vì không có sự tham gia của khối ngoại cộng với tỷ lệ free float của cổ phiếu MBB cao nên HSC kỳ vọng giá đấu thành công sẽ khá sát so với giá khởi điểm.

HSC cho rằng, trên thực tế giá cổ phiếu MBB đã chịu áp lực giảm trong vài tháng qua và điều này một phần là do ảnh hưởng từ kế hoạch thoái vốn của VCB. Hiện với các thông tin quan trọng đã được công bố gồm ngày thực hiện thoái vốn, cơ chế thoái vốn và giá khởi điểm đã được công bố, đây sẽ là sự kiện tích cực đối với cổ phiếu MBB trong trung dài hạn.

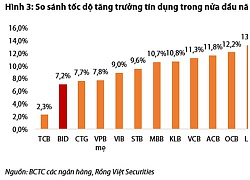

Theo HSC, MBB sẽ tiếp tục tăng trưởng trên mức bình quân nhờ cơ cấu tài sản ưu việt và bộ máy lãnh đạo năng động . MBB hiện sở hữu 3% thị phần chovay. Ngân hàng có thế mạnh trong cho vay khách hàng cá nhân và cho vaycác doanh nghiệp SMEs được hỗ trợ từ nguồn huy động chi chi phí thấp nhờ tỷ trọng tiềngửi không kỳ hạn cao nhất trong ngành, khoảng 40%.

MBB vẫn luôn nghiêmngặt trong các quy trình cho vay và xử lý nợ xấu khá nhanh. Do đó, các hệ sốan toàn của Ngân hàng luôn được đảm bảo, tạo điều kiện cho tín dụng tăngmạnh hơn so với hầu hết các ngân hàng đối thủ. Và với chi phí dự phòng củangân hàng mẹ sẽ không tăng mạnh và thậm chí có thể giảm, thì tăng trưởngtín dụng sẽ chuyển thành lợi nhuận.

Hai mảng kinh doanh mới, MCredit và MBAL đánh dấu sự mở rộng của MBB vào mảng tài chính tiêu dùng và bảo hiểm nhân thọ. Mặc dù bắt đầu phát triển hai mảng này muộn hơn, MBB có lợi thế khi sở hữu nguồn khách hàng trung thành và do đó cùng với ngân hàng mẹ, hai mảng kinh doanh này sẽ tiếp tục phát triển tốt.

HSC dự báo lợi nhuận trước thuế tăng trưởng 64,4% đạt 7.586 tỷ đồng cho năm 2018; tăng 21,4% và đạt9.211 tỷ đồng cho năm 2019.

HỒNG QUÂN

Theo Trí Thức Trẻ

Vietcombank thoái vốn khỏi MB: Mức giá 19.641 đồng/cổ phiếu chưa phải giá sàn  Vietcombank cho biết giá bán cổ phiếu MBB sẽ không thấp hơn giá đóng cửa tại ngày mở cuộc đấu giá công khai (15/10), nghĩa là mức giá khởi điểm 19.641 tỷ đồng/cổ phiếu chưa phải giá sàn. Vietcombank thoái vốn khỏi MB: Mức giá 19.641 đồng/cổ phiếu chưa phải giá sàn Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) vừa công bố...

Vietcombank cho biết giá bán cổ phiếu MBB sẽ không thấp hơn giá đóng cửa tại ngày mở cuộc đấu giá công khai (15/10), nghĩa là mức giá khởi điểm 19.641 tỷ đồng/cổ phiếu chưa phải giá sàn. Vietcombank thoái vốn khỏi MB: Mức giá 19.641 đồng/cổ phiếu chưa phải giá sàn Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) vừa công bố...

Tin liên quan

Vietcombank rao bán rẻ cổ phiếu MBB

Vietcombank rao bán rẻ cổ phiếu MBB Vietcombank chào bán MBB thấp hơn giá bình quân 30 ngày giao dịch có phạm luật?

Vietcombank chào bán MBB thấp hơn giá bình quân 30 ngày giao dịch có phạm luật? "Ngày em đẹp nhất" - Phim Hàn nhẹ nhàng về tình yêu 10 năm

"Ngày em đẹp nhất" - Phim Hàn nhẹ nhàng về tình yêu 10 năm Ngân hàng nào đang dẫn đầu thị trường về thu hút vốn và cho vay ra?

Ngân hàng nào đang dẫn đầu thị trường về thu hút vốn và cho vay ra? Nguy cơ VND "rơi bẫy" tác động kép tỷ giá

Nguy cơ VND "rơi bẫy" tác động kép tỷ giá Tỷ giá ngoại tệ ngày 26/9: Nhiều ngân hàng tăng giá mua bán USD

Tỷ giá ngoại tệ ngày 26/9: Nhiều ngân hàng tăng giá mua bán USD

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58Tin đang nóng

Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Chồng cũ Uông Tiểu Phi bị chỉ trích vì động thái ngay khi Từ Hy Viên qua đời

Chồng cũ Uông Tiểu Phi bị chỉ trích vì động thái ngay khi Từ Hy Viên qua đời Tạm giữ nhóm đối tượng giết trộm 6 con trâu của người dân trong dịp Tết

Tạm giữ nhóm đối tượng giết trộm 6 con trâu của người dân trong dịp Tết Xót xa khoảnh khắc lộ diện cuối đời của Từ Hy Viên

Xót xa khoảnh khắc lộ diện cuối đời của Từ Hy Viên Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước Ca sĩ Minh Tuyết: "Hơn 20 năm, chồng chưa từng khiến tôi phải nghi ngờ"

Ca sĩ Minh Tuyết: "Hơn 20 năm, chồng chưa từng khiến tôi phải nghi ngờ" Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản

Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sảnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mẹo kẻ chân mày nhanh và đẹp

Làm đẹp

15:52:02 03/02/2025

Team qua đường "tóm dính" cặp chị - em Vbiz ở sân bay, đưa nhau về ra mắt gia đình hậu hẹn hò bí mật?

Sao việt

15:43:43 03/02/2025

Từ Hy Viên trước khi mất: Tài hoa bạc mệnh, cuộc hôn nhân nhiều nước mắt

Sao châu á

15:33:25 03/02/2025

Độc nhất vô nhị tại Grammy 2025: Taylor Swift 1 mình làm hành động lạ giữa lễ trao giải, biết lý do càng bất ngờ hơn

Sao âu mỹ

15:29:45 03/02/2025

Chủ tịch CLB Hà Nội cầm xấp tiền lì xì cầu thủ, phong thái khác hẳn lúc ở nhà với hoa hậu Đỗ Mỹ Linh

Netizen

15:28:47 03/02/2025

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủ

Hậu trường phim

15:15:03 03/02/2025

Bộ phim cuối cùng của Từ Hy Viên trước khi qua đời

Phim châu á

15:12:18 03/02/2025

9 ngày nghỉ Tết, CSGT TPHCM xử lý hơn 4.800 trường hợp vi phạm

Tin nổi bật

14:24:13 03/02/2025

Ăn thì là có tác dụng gì?

Sức khỏe

13:58:09 03/02/2025

Lộ khoảnh khắc Quang Hải lì xì cho họ hàng, dân mạng tranh cãi cực gắt vì "người nổi tiếng mà lì xì 200k"?

Sao thể thao

13:02:20 03/02/2025

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới