Vì sao ngân hàng ‘ôm’ trái phiếu bất động sản?

Hà Nội đẩy nhanh giải phóng mặt bằng các dự án phát triển KT-XH

Hà Nội đẩy nhanh giải phóng mặt bằng các dự án phát triển KT-XH Chứng khoán ngày 28/8: Xanh cả phiên, VN-Index vẫn đánh mất mốc 880 điểm

Chứng khoán ngày 28/8: Xanh cả phiên, VN-Index vẫn đánh mất mốc 880 điểmDoanh nghiệp bất động sản dẫn đầu về khối lượng phát hành trái phiếu trong quý II/2020 và nhà đầu tư mua nhiều nhất là các ngân hàng thương mại.

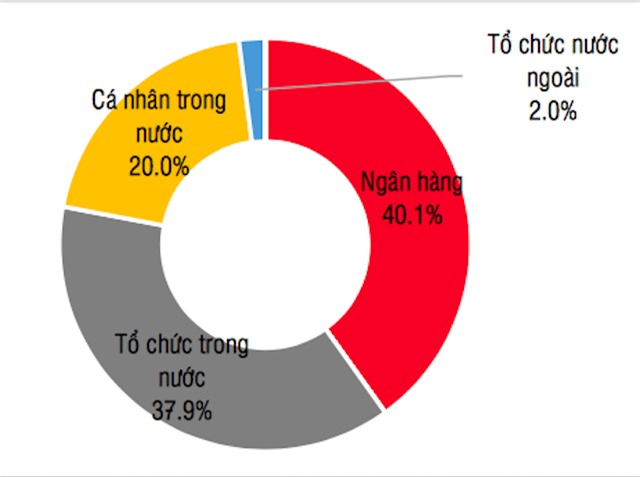

Cơ cấu nhà đầu tư trái phiếu bất động sản trên thị trường sơ cấp

Mặc dù kênh trái phiếu được thúc đẩy với mong muốn giảm phụ thuộc vào nguồn vốn ngân hàng, tuy nhiên, trong không ít đợt phát hành trái phiếu doanh nghiệp (TPDN), các nhà băng lại xuất hiện và “ôm” trọn lô. Việc này có thể gây ra nhiều rủi ro rất lớn cho nền kinh tế.

Ngân hàng nào mua trái phiếu bất động sản nhiều nhất?

Trong bối cảnh nền kinh tế gặp khó khăn do ảnh hưởng dịch Covid-19, các doanh nghiệp bất động sản cũng bị ảnh hưởng nặng nề, khiến thanh khoản trên thị trường rất thấp, sản phẩm tồn đọng nhiều. Vì vậy việc cơ cấu nguồn tài chính cũng trở nên khó khăn.

Khó vay tín dụng ở các ngân hàng, nên các doanh nghiệp bất động sản đẩy mạnh phát hành trái phiếu để vay vốn.

Báo cáo của CTCP Chứng khoán ( SSI) mới đây cho thấy trong quý II, các ngân hàng mua vào tổng cộng 38,4 nghìn tỷ đồng TPDN của các tổ chức phi tín dụng trên thị trường sơ cấp, tương đương 31% tổng lượng phát hành (loại trừ ngân hàng) của toàn thị trường. Trong đó, các ngân hàng tập trung mua các trái phiếu bất động sản.

Cụ thể, nhóm các DN bất động sản phát hành 71.600 tỷ đồng, chiếm 41,8% tổng lượng phát hành và tăng 57,5% so với cùng kỳ. Trong đó, ngân hàng thương mại mua 28.200 tỷ đồng trái phiếu bất động sản, chiếm 40% tổng lượng phát hành của các DN bất động sản.

Video đang HOT

Tuy nhiên, số lượng TPDN mà các ngân hàng mua thực tế có thể lớn hơn đáng kể, do nhiều lô phát hành chỉ ghi chung chung là tổ chức trong nước mua. Theo báo cáo tài chính của các nhà băng, đến hết quý I/2020, lượng trái phiếu của tổ chức kinh tế do 18 ngân hàng thương mại niêm yết nắm giữ đã là 165,2 nghìn tỷ đồng, tăng 37,2 nghìn tỷ đồng so với cuối năm 2019, trong đó nhiều nhất là Techcombank và VPBank.

Trong 6 tháng đầu năm lượng trái phiếu của tổ chức kinh tế của Techcombank và VPBank tăng mạnh so với cuối năm 2019. Cụ thể, Báo cáo tài chính hợp nhất quý II của Techcombank ghi nhận khoản mục đầu tư trái phiếu do các tổ chức kinh tế trong nước phát hành tăng lên hơn 38.869 tỷ đồng, so với con số cuối năm 2019 là 3.398 tỷ đồng. Trong đó, trái phiếu do các tổ chức kinh tế trong nước phát hành đến ngày đáo hạn là 700.000 triệu đồng.

Tương tự, VPBank cũng ghi nhận khoản mục “chứng khoán nợ do các tổ chức kinh tế trong nước phát hành” (thông thường đa phần là trái phiếu doanh nghiệp) đã tăng rất mạnh trong 6 tháng đầu năm, từ hơn 14.222 tỷ đồng lên hơn 27.830 tỷ đồng, tương đương tăng khoảng 13.600 tỷ đồng, tức tăng 96%.

Phải chăng vì lãi suất trái phiếu của nhóm DN bất động sản cao, tạo ra sức hấp dẫn với các ngân hàng?

Thực tế, các trái phiếu bất động sản trong quý II có kỳ hạn bình quân là 3,26 năm và lãi suất phát hành bình quân là 10,42%/năm – giảm so với mức 3,85 năm và 10,77%/năm của quý I.

Như vậy, lãi suất bình quân của TPDN bất động sản vẫn còn thấp hơn so với nhiều nhóm DN khác như nhóm phát triển hạ tầng (11%/năm), nhóm năng lượng và khoáng sản (10,5%/năm)…

“Siết” tình trạng “lách” cho vay

Có thể ngân hàng thương mại đầu tư mua TPDN bất động sản không hẳn vì ham lãi suất cao mà đằng sau đó còn có thể là câu chuyện cơ cấu lại nợ, “lách” cho vay.

Nhiều khoản vay đang có nguy cơ biến thành nợ xấu, do đó không loại trừ khả năng các DN phát hành trái phiếu và ngân hàng mua. DN bất động sản dùng tiền bán trái phiếu đó để trả nợ cho ngân hàng và đây là một hình thức đảo nợ.

Ngoài ra, Ngân hàng Nhà nước “siết” cho vay bất động sản và khống chế tỷ lệ cho vay đã khiến các ngân hàng khó khăn trong việc tiếp tục cho vay đối với lĩnh vực này. Vì vậy, không tránh khỏi những trường hợp ngân hàng “lách” cho DN vay bằng cách mua trái phiếu. Như vậy, nguồn vốn đó cũng từ phía ngân hàng ra và chảy vào lĩnh vực bất động sản, thay vì cho vay trực tiếp đang bị siết chặt.

Các nghiệp vụ tài chính lòng vòng này đã khiến giải pháp kiểm soát dòng vốn chảy vào những lĩnh vực nhiều rủi ro như bất động sản của Ngân hàng Nhà nướcbị mất tác dụng. Đó cũng là lý do mà cơ quan này đang lấy ý kiến về dự thảo thông tư quy định tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (gọi chung là tổ chức tín dụng) mua, bán TPDN.

Theo đó, những ngân hàng có tỷ lệ nợ xấu dưới 3% mới được mua TPDN; ngân hàng cũng không được mua trái phiếu của DN có phát sinh nợ xấu tại tổ chức tín dụng mua và tại tổ chức tín dụng khác trong vòng 12 tháng gần nhất trước thời điểm quyết định phê duyệt mua.

Ngoài ra, tổ chức tín dụng không được mua TPDN phát hành có mục đích để góp vốn, mua cổ phần tại DN khác.

Mới đây, Thủ tướng Chính phủ đã ký ban hành Nghị định số 81/2020/NĐ-CP sửa đổi (Nghị định 81), bổ sung một số điều của Nghị định số 163/2018/NĐ-CP (Nghị định 163) quy định về phát hành TPDN có hiệu lực từ ngày 1/9/2020.

Mức dư nợ TPDNphát hành riêng lẻ tại thời điểm phát hành bao gồm cả khối lượng dự kiến phát hành không được vượt quá 5 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất tại thời điểm phát hành được cấp có thẩm quyền phê duyệt.

Số lần phát hành trái phiếu cũng sẽ bị siết lại trước tối thiểu 6 tháng, mỗi DN chỉ có thể phát hành 1-2 đợt mỗi năm. Và mỗi đợt phát hành phải hoàn thành trong thời hạn 90 ngày kể từ ngày công bố thông tin.

Mùa dịch, nhiều doanh nghiệp vẫn đạt lợi nhuận tốt

Trong lúc nhiều doanh nghiệp (DN) vốn ngàn tỷ "đỏ sàn" thì có rất nhiều DN nhỏ có lãi suất lớn, chia lợi nhuận cao. Đặc biệt, nhóm ngành thực phẩm lợi nhuận khủng trong mùa dịch Covid-19. Một số nhà đầu tư cho biết, khi kinh tế rơi vào khó khăn mới thấy được DN nào sản xuất kinh doanh thật, lợi nhuận thật.

Sản xuất tại Công ty Sài Gòn Food. Ảnh: CAO THĂNG

Nhiều công ty "vốn ngàn tỷ" rơi đài

Đình đám trên sàn là một số DN bất động sản ghi vốn ngàn tỷ đồng nhưng liên tục đỏ sàn, giá một cổ phiếu rẻ hơn bó rau. Điển hình là Công ty cổ phần Quốc Cường Gia Lai (mã chứng khoán QCG), với vốn chủ sở hữu đến 4.275 tỷ đồng (vốn điều lệ 2.751 tỷ đồng) nhưng giá trên sàn luôn "âm", hiện ở mức chỉ 6.000 đồng/cổ phiếu. Vốn khủng nhưng lợi nhuận bèo bọt, năm ngoái, lợi nhuận trước thuế của QCG chỉ 78 tỷ đồng (lợi nhuận sau thuế là 58,5 tỷ đồng).

Tương tự, Công ty cổ phần Hoàng Anh Gia Lai (HAG) có vốn chủ sở hữu đến 12.080 tỷ đồng (vốn điều lệ 9.274 tỷ đồng) nhưng nhiều năm qua giá cổ phiếu chỉ quanh quẩn 4.000 đồng/cổ phiếu. Hoạt động kinh doanh của DN này năm 2019 lỗ hơn 700 tỷ đồng. DN có nguồn gốc nhà nước, có vốn chủ sở hữu lớn cũng không có hiệu suất kinh doanh cao. Cụ thể, Công ty CP Đầu tư kinh doanh nhà (ITC) một thời hoành tráng thì theo báo cáo tài chính, DN này có vốn chủ sở hữu hơn 1.660 tỷ đồng (vốn điều lệ 690 tỷ đồng) và lợi nhuận sau thuế cũng chỉ hơn 110 tỷ đồng.

Hiện rất nhiều DN bất động sản vốn hàng ngàn tỷ đồng khác cũng hoạt động khó khăn trong mùa dịch từ đầu năm đến nay. Doanh số và lợi nhuận rất thấp so với vốn chủ sở hữu. Chắc chắn, "hậu quả" không hề nhỏ của nó sẽ được thể hiện trong báo cáo tài chính vào đầu năm sau. Để tồn tại và thu hút vốn, thời gian qua, các DN bất động sản đã chuyển sang kênh trái phiếu DN.

Nhiều DN sẵn sàng chi hoa hồng phát hành trái phiếu với tỷ lệ rất cao, do vậy, tại các ngân hàng, kênh phát hành trái phiếu cho DN được xem là một trong những nguồn thu dịch vụ chính mang lại lợi tức cao. Một số ngân hàng mở hẳn phòng tư vấn hoặc bộ phận kinh doanh chứng khoán, trái phiếu và giao nhân viên ngân hàng chiêu dụ khách hàng. Nắm biết khách hàng nào có tiền nhàn rỗi, thay vì gởi tiết kiệm với lãi suất thấp thì nhân viên ngân hàng câu dụ khách đầu tư mua trái phiếu DN đầy rủi ro này. Hầu hết khách hàng nhỏ lẻ vốn không am hiểu tài chính, nghe lời chiêu dụ lãi suất cao của nhân viên ngân hàng, đã đầu tư vào trái phiếu DN.

Ngành thực phẩm lên ngôi

Trong khi các DN bất động sản lún sâu thì các DN sản xuất, nhất là các ngành hàng thực phẩm vốn lợi nhuận ổn định nay lại lên ngôi trong mùa dịch. Điển hình là Công ty cổ phần Thực phẩm Cholimex (CMF - Upcom) có vốn chủ sở hữu chỉ 450 tỷ đồng (vốn điều lệ 81 tỷ đồng) nhưng tổng doanh thu đến 2.200 tỷ đồng, lợi nhuận trước thuế năm 2019 lên đến 208 tỷ đồng (lợi nhuận sau thuế 166 tỷ đồng). Lợi nhuận trong năm gấp 2,5 lần vốn điều lệ. Do vậy, tại Đại hội cổ đông năm 2020, CMF đã chia cổ tức với tỷ lệ đến 50%/mệnh giá (tăng 66,7% so với năm trước).

Công ty CP Dầu thực vật Tường An (TAC) cũng kinh doanh trong lĩnh vực thực phẩm thiết yếu, nên ngay khi bùng phát Covid-19, DN đẩy mạnh sản xuất. Lũy kế 7 tháng đầu năm, doanh thu thuần của TAC đạt 2.615 tỷ đồng, tăng 30% so với năm 2019; lợi nhuận gộp 7 tháng hơn 370 tỷ đồng, tăng 23,3% so với cùng kỳ 2019. Do vậy, giá cổ phiếu TAC từ đầu năm tới nay tăng gần 50%, hiện giao dịch ở mức trên 36.000 đồng/cổ phiếu. Công ty cổ phần Thực phẩm Đông lạnh KIDO (KDF) đạt doanh thu 7 tháng đầu năm là 832 tỷ đồng, lợi nhuận trước thuế tăng 21%. Chỉ mới 7 tháng đã hoàn thành 94% mục tiêu lợi nhuận trước thuế cả năm. Nắm bắt nhu cầu do mùa dịch, người dân hạn chế tiếp xúc và ra ngoài, DN đã đưa sản phẩm đến tận tay người tiêu dùng, nhờ đó đẩy mạnh được doanh số.

Được lợi nhiều nhất trong mùa dịch có lẽ là các DN may khẩu trang. Chỉ từ tháng 5, Công ty CP Wakamono Việt Nam công bố thông tin về vải kháng khuẩn áp dụng công nghệ nano Biotech để sản xuất khẩu trang y tế và đồ bảo hộ lao động, lập tức nhà máy công ty đã chạy hết công suất (khoảng 20 tấn loại vải này mỗi ngày) để đáp ứng nhu cầu của các đối tác. Tiếp đến là các công ty thực phẩm. Công ty Sài Gòn Food trong tháng 3, tháng 4 nhận đơn hàng thực phẩm đông lạnh tăng 40%.

Các mặt hàng bữa ăn tươi chế biến sẵn như cơm chiên, miến gà, bánh canh, bún riêu cua đồng, mì Ý... tăng đến 70% - 80% so với thời điểm trước dịch. Thậm chí, dù là hàng đông lạnh, nhiều mặt hàng còn bị cháy hàng. Một loại hình dịch vụ lợi nhuận cao nữa là các DN bán hàng online. Mùa dịch, người dân hạn chế tiếp xúc nên chuộng mua bán online. Công ty Sài Gòn Food cho biết, kênh bán hàng online tăng đến 24 lần so với trước dịch. Các công ty khác như Thế giới di động cũng tăng trưởng mảng dịch vụ bán hàng online, mang lại doanh thu lớn và lợi nhuận cũng tăng theo.

SSI: Thị trường trái phiếu doanh nghiệp có thể tăng nóng trong quý III/2020  Theo báo cáo Thị trường trái phiếu doanh nghiệp Việt Nam 6 tháng do Công ty SSI mới phát hành, thị trường trái phiếu doanh nghiệp có thể tăng nóng trong quý III nhưng sẽ hạ nhiệt trong quý IV. Lãi suất trúng thầu của trái phiếu Chính phủ tháng 4 tăng tăng từ 0,1 - 0,32%/năm. Ảnh minh họa: TTXVN Theo báo...

Theo báo cáo Thị trường trái phiếu doanh nghiệp Việt Nam 6 tháng do Công ty SSI mới phát hành, thị trường trái phiếu doanh nghiệp có thể tăng nóng trong quý III nhưng sẽ hạ nhiệt trong quý IV. Lãi suất trúng thầu của trái phiếu Chính phủ tháng 4 tăng tăng từ 0,1 - 0,32%/năm. Ảnh minh họa: TTXVN Theo báo...

Tin liên quan

Chuyên gia Vinacapital: Chứng khoán Việt Nam đứng trước cơ hội tiếp cận nguồn vốn mới 6.000 tỷ USD

Chuyên gia Vinacapital: Chứng khoán Việt Nam đứng trước cơ hội tiếp cận nguồn vốn mới 6.000 tỷ USD Doanh nghiệp bất động sản chiếm 63% lượng trái phiếu phát hành quý I và có lãi suất cao nhất

Doanh nghiệp bất động sản chiếm 63% lượng trái phiếu phát hành quý I và có lãi suất cao nhất Địa ốc vẫn hút khách bằng trái phiếu lãi cao

Địa ốc vẫn hút khách bằng trái phiếu lãi cao Đua nhau huy động vốn từ trái phiếu

Đua nhau huy động vốn từ trái phiếu Doanh nghiệp bất động sản vẫn dẫn đầu "cuộc chơi" phát hành trái phiếu

Doanh nghiệp bất động sản vẫn dẫn đầu "cuộc chơi" phát hành trái phiếu Nhóm cổ phiếu khu công nghiệp, cao su vẫn là tâm điểm thu hút dòng tiền

Nhóm cổ phiếu khu công nghiệp, cao su vẫn là tâm điểm thu hút dòng tiền

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48

Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48 TSMC đầu tư 100 tỉ USD vào Mỹ, Đài Loan nói Mỹ sẽ không bỏ Indo-Pacific08:14

TSMC đầu tư 100 tỉ USD vào Mỹ, Đài Loan nói Mỹ sẽ không bỏ Indo-Pacific08:14 Dồn dập diễn biến chiến tranh thuế quan08:30

Dồn dập diễn biến chiến tranh thuế quan08:30Tin đang nóng

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay Ngắm loạt ảnh này mới biết, các ái nữ vạn người mê chẳng qua cũng chỉ là "hậu duệ nhan sắc" của các mẹ mà thôi!

Ngắm loạt ảnh này mới biết, các ái nữ vạn người mê chẳng qua cũng chỉ là "hậu duệ nhan sắc" của các mẹ mà thôi! Nam thần VTV một thời nghỉ việc ở nhà hát, giờ phụ vợ bán bún riêu, dắt xe cho khách vẫn vui vẻ

Nam thần VTV một thời nghỉ việc ở nhà hát, giờ phụ vợ bán bún riêu, dắt xe cho khách vẫn vui vẻ Rầm rộ tin Won Bin trả nợ 12 tỷ cho Kim Sae Ron, Kim Soo Hyun bị chê chỉ đáng xách dép

Rầm rộ tin Won Bin trả nợ 12 tỷ cho Kim Sae Ron, Kim Soo Hyun bị chê chỉ đáng xách dép Đánh hội đồng nữ sinh lớp 7 rồi tung clip lên mạng xã hội

Đánh hội đồng nữ sinh lớp 7 rồi tung clip lên mạng xã hội Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn

Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron!

Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron! Kim Sae Ron từng công khai thể hiện tình yêu với Kim Soo Hyun ở phim trường và đây là cách tài tử phản ứng

Kim Sae Ron từng công khai thể hiện tình yêu với Kim Soo Hyun ở phim trường và đây là cách tài tử phản ứngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bộ phim viral khắp MXH vì câu thoại như mắng thẳng mặt Kim Soo Hyun, danh tính người nói mới sốc

Hậu trường phim

15:27:58 12/03/2025

Sao Việt 12/3: Midu tiết lộ lý do sống khép kín

Sao việt

15:23:05 12/03/2025

Vén màn mối quan hệ giữa Kim Soo Hyun và G-Dragon, show của thủ lĩnh BIGBANG gặp biến căng

Nhạc quốc tế

15:20:36 12/03/2025

Chủ shop hoa Hạ Long nhận cái kết "cực đắng" sau khi dạy nghề cho con gái hàng xóm: Cộng đồng mạng người trách "vô ơn", người nói "chuyện thường"

Netizen

15:12:46 12/03/2025

Một học sinh lớp 4 bị xe ben cán lìa chân

Tin nổi bật

15:11:02 12/03/2025

Quảng Ngãi: Búi tóc khổng lồ trong dạ dày một bé gái

Sức khỏe

15:09:15 12/03/2025

Lâm Bảo Ngọc xin lỗi

Nhạc việt

15:08:06 12/03/2025

Bắt nhóm chuyên trộm cắp đèn năng lượng mặt trời ở nghĩa trang

Pháp luật

15:06:54 12/03/2025

Dispatch tung bằng chứng phản bội gây sốc của Kim Soo Hyun với Kim Sae Ron!

Sao châu á

15:04:04 12/03/2025

Lê Phương hé lộ lý do nhận lời yêu chồng kém 7 tuổi

Tv show

14:56:49 12/03/2025

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên