Vì sao lãi suất tiền gửi giảm mạnh?

Sửa đổi Thông tư 01, cơ cấu lại thời hạn trả nợ cho doanh nghiệp

Sửa đổi Thông tư 01, cơ cấu lại thời hạn trả nợ cho doanh nghiệp Giá vàng trong nước gần 50 triệu đồng/lượng, cao hơn giá vàng thế giới

Giá vàng trong nước gần 50 triệu đồng/lượng, cao hơn giá vàng thế giớiCác chuyên gia nhận định, một phần nguyên nhân lãi suất tiền gửi giảm là do ngân hàng đang “thừa tiền”.

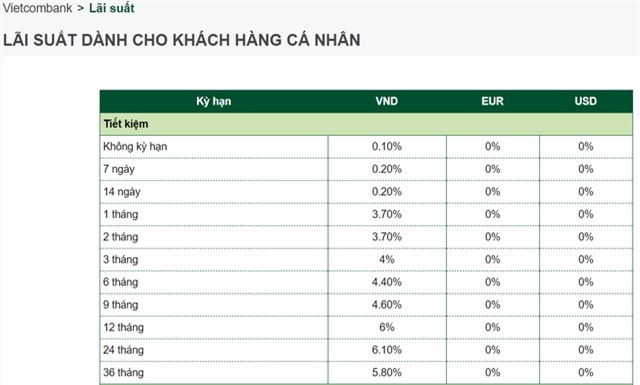

Đầu tháng 7/2020, lãi suất huy động tại nhiều ngân hàng lớn đã giảm mạnh từ 0,2% – 0,5%/năm tùy từng kỳ hạn. Với nhóm ngân hàng có vốn nhà nước như Vietcombank, VietinBank, BIDV, Agribank, các khoản tiền gửi có kì hạn 1 tháng và 2 tháng được áp dụng cùng mức lãi suất là 3,7%/năm.

Kỳ hạn 3 – 5 tháng quanh mức 4%/năm, thấp hơn nhiều so với mức trần 4,25%/năm theo quy định của Ngân hàng Nhà nước. Các kỳ hạn 6 – 12 tháng ở các ngân hàng lớn cũng giảm nhanh, dao động ở khoảng 4,4% – 6%/năm, giảm khoảng 0,5%/năm so với trước.

Mức giảm này khiến lãi suất tiền gửi trung, dài hạn của các ngân hàng lớn kém hấp dẫn hơn so với các ngân hàng thương mại cổ phần khác từ 0,5% – 1,5%/năm.

Lãi suất tiền gửi của các ngân hàng lớn đều đồng loạt giảm.

Lý giải nguyên nhân khiến lãi suất tiền gửi giảm nhanh, bà Trần Hải Yến, Chuyên gia phân tích vĩ mô, công ty Cổ phần Bảo Việt cho rằng do hệ thống ngân hàng đang “thừa tiền”. Hiện có khoảng 147 nghìn tỷ đồng tín phiếu đáo hạn, không được Ngân hàng nhà nước rút về.

“Có một lượng vốn ròng lớn quay trở lại hệ thống ngân hàng, khiến các ngân hàng dư thừa thanh khoản. Trong khi nhu cầu vay vốn của doanh nghiệp chững lại bởi khó khăn về dịch bệnh. Do đó, lãi suất liên ngân hàng cũng đã giảm xuống mức thấp nhất trong hơn 10 năm”, bà Yến phân tích:

Video đang HOT

Ngoài ra, lãi suât huy đông chịu sức ép giảm đồng loạt sau 2 lần căt giam các loai lãi suât điều hành và trân lãi suât huy đông của Ngân hàng Nhà nước. Giới phân tích cho rằng mặt bằng lãi suất tiền gửi giảm sẽ thúc đẩy các ngân hàng giảm thêm lãi suất cho vay trong thời gian tới.

Lãi suất huy động của BIDV.

Thực tế, ngân hàng BIDV vừa thông báo giảm thêm 0,5% lãi suất cho vay từ 1/7. Kể từ đầu năm đến nay, BIDV đã 3 lần thực hiện giảm lãi suất cho vay đối với khách hàng với mức giảm từ 2,5% – 3,0%/năm so thời điểm truớc dịch COVID-19.

Agribank cũng thông báo giảm tiếp 0,2% lãi suất cho vay từ ngày 30/06 giảm lãi suất cho vay đối với 05 lĩnh vực ưu tiên theo quyết định tại Thông tư 39/2016/TT-NHNN của Ngân hàng Nhà nước. Cụ thể lãi suất cho vay ngắn hạn tối đa 4,8%/năm; lãi suất cho vay trung, dài hạn tối thiểu 7,5%/năm. Đây là mức lãi suất thấp nhất thị trường hiện nay.

Lãi suất huy động của Vietcombank.

Theo thống kê của Ngân hàng Nhà nước, đến 30/6, các tổ chức tín dụng đã cho vay mới vơi lãi suât ưu đãi thâp hơn so vơi lãi suât cho vay trươc khi có dich từ 0,5 – 2,5%/năm. Gần 16.000 khách hàng đã được vay lãi suất thấp, vơi doanh sô cho vay là gần 9.600 ty đông.

Mặt bằng lãi suất còn dư địa giảm thêm

Lãi suất được nhận định có thêm dư địa giảm trong thời gian tới, nhằm chia sẻ khó khăn cùng doanh nghiệp.

NHNN vẫn còn dư địa giảm mặt bằng lãi suất, nhưng điều này còn tùy thuộc vào diễn biến lạm phát.

Ngay sau quyết định giảm một loạt lãi suất điều hành của Ngân hàng Nhà nước (NHNN) vừa qua, hàng loạt ngân hàng đã công bố biểu lãi suất huy động mới, áp dụng từ ngày 13/5/2020. Cụ thể, lãi suất tiền gửi không kỳ hạn hiện phổ biến ở mức 0,1 - 0,2%, thay cho mức 0,3 - 0,5% trước đây. Lãi suất tiền gửi kỳ hạn 3 - 5 tháng phổ biến ở mức 3,95%, thay cho mức trên 4% trước đây. Lãi suất tiền gửi từ 6 tháng trở lên hầu như không đổi, phổ biến ở mức 4,9 - 8%.

PGS-TS. Hoàng Công Gia Khánh, Phó hiệu trưởng Trường đại học Kinh tế - Luật (Đại học Quốc gia TP.HCM) đánh giá, quyết định giảm đồng bộ các mức lãi suất của NHNN sẽ tạo điều kiện cho các tổ chức tín dụng giảm lãi suất cho vay một cách bền vững thời gian tới, góp phần tích cực giảm bớt khó khăn cho nền kinh tế.

Mặt khác, theo ông Khánh, cần cân nhắc điều chỉnh tăng chỉ tiêu lạm phát 4% của năm 2020 để giúp NHNN có dư địa đủ lớn cho việc nới lỏng tiền tệ và cắt giảm lãi suất, không chỉ dừng lại ở lãi suất liên ngân hàng, mà phải đảm bảo tác động làm hạ thấp mạnh hơn nữa lãi suất cho vay, kể cả lãi suất của các món nợ cũ, thay vì chỉ có khoản vay mới.

Ông Nguyễn Tú Anh, Vụ trưởng Vụ Tổng hợp (Ban Kinh tế Trung ương) cho rằng, áp lực lạm phát năm 2020 không đáng kể, nên có thể tự tin mở rộng chính sách tài khóa và chính sách tiền tệ. Tuy nhiên, chính sách tiền tệ không dễ để mở rộng, bởi trong bối cảnh dịch bệnh ảnh hưởng đến hoạt động sản xuất, kinh doanh, sẽ kéo theo nhu cầu vốn giảm.

Mặt khác, nếu chính sách tài khóa giải ngân được tiền ra nền kinh tế (giải ngân gói 700.000 tỷ đồng đầu tư công, đặc biệt là số tiền Kho bạc Nhà nước đang gửi ở hệ thống các ngân hàng), thì tiền sẽ quay lại các tổ chức tín dụng. "Khi đó, sẽ giảm áp lực huy động cho các ngân hàng do lượng tiền nhàn rỗi trong nền kinh tế tăng lên. Đồng thời, lãi suất huy động sẽ giảm, tạo điều kiện để kéo theo lãi suất cho vay giảm", ông Tú Anh cho biết.

Hiện tại, các ngân hàng đang tập trung tái cơ cấu, giãn nợ cho khách hàng bị ảnh hưởng bởi Covid-19. Ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Chính sách tín dụng (NHNN) cho biết, đến ngày 25/5, tất cả các tổ chức tín dụng, kể cả công ty tài chính, ngân hàng nước ngoài đều đã cơ cấu lại thời hạn trả nợ cho trên 223.000 khách hàng, với dư nợ hơn 151.000 tỷ đồng; miễn, giảm, hạ lãi suất cho hơn 320.000 khách hàng, với dư nợ gần 1,14 triệu tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23/1 đến nay đạt trên 767.000 tỷ đồng cho hơn 196.000 khách hàng, lãi suất thấp hơn phổ biến từ 0,5 - 2,5% so với trước dịch.

"Cần cân nhắc điều chỉnh tăng chỉ tiêu lạm phát 4% của năm 2020 để giúp NHNN có dư địa đủ lớn cho việc nới lỏng tiền tệ và cắt giảm lãi suất, không chỉ dừng lại ở lãi suất liên ngân hàng."

Theo ông Hùng, thời gian tới, khả năng nợ xấu sẽ gia tăng bởi đại dịch Covid-19 vẫn diễn biến phức tạp trên thế giới và sẽ là thách thức với doanh nghiệp trong việc sản xuất, vay vốn và hàng bán. Do vậy, việc cho vay nếu không được tính toán kỹ, có thể dẫn đến hiện tượng doanh nghiệp thừa vốn.

"Khi giải quyết cho vay mới để khôi phục hoạt động sản xuất, kinh doanh, ngân hàng không chỉ dựa trên tài sản đảm bảo, mà còn xét khả năng trả nợ của khách hàng. Các doanh nghiệp phải xem lại mình đầu tư vào các dự án như thế nào, hiệu quả ra sao, việc trả những khoản nợ trước đây thế nào", ông Hùng nói.

Đó cũng là lý do khiến tín dụng tăng chậm thời gian gần đây. Theo số liệu của NHNN, tín dụng đến hết tháng 1 chỉ tăng 0,1% so với đầu năm, tháng 2 tăng 0,07%, tháng 3 tăng 1,1%, tháng 4 tăng 1,42% và tới trung tuần tháng 5 lại giảm xuống, chỉ tăng 1,2%.

Theo ông Nguyễn Tú Anh, các ngân hàng chưa giảm mạnh được lãi suất là do độ nhạy giữa tín dụng của Việt Nam với lãi suất không cao. Nếu các ngân hàng nhìn thấy được việc giảm 1% lãi suất và tín dụng có thể tăng lên nhiều, thì chắc chắn sẽ giảm mạnh lãi suất.

Ở góc độ khác, TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng cho rằng, mức độ giảm lãi suất cho vay có thể từ 0,5 - 1,5% tùy từng ngân hàng. NHNN vẫn còn dư địa giảm mặt bằng lãi suất, nhưng điều này còn tùy thuộc vào diễn biến lạm phát. Nếu có thể kiềm chế lạm phát xuống dưới 3% trong năm nay, thì còn cơ hội cho một đợt giảm lãi suất điều hành.

Phó thống đốc NHNN Đào Minh Tú cho biết, chính sách tiền tệ tiếp tục điều hành ổn định, linh hoạt tỷ giá và nỗ lực giảm dần lãi suất. NHNN sẽ xem xét tăng room tín dụng, nếu cần thiết. Tuy nhiên, tăng trưởng tín dụng phải kiểm soát được nợ xấu.

Ngân hàng đồng loạt giảm lãi suất, gửi tiền ở đâu lợi nhất?  Ngay sau khi Ngân hàng Nhà nước hạ trần lãi suất tiền gửi, một loạt ngân hàng như Vietcombank, Vietinbank, BIDV, Sacombank đã đồng loạt hạ lãi suất huy động kỳ hạn ngắn. Ngày 12/5, Ngân hàng Nhà nước (NHNN) hạ trần lãi suất tiền gửi kỳ hạn dưới 6 tháng còn 4,25%/năm. Ngay sau đó, các ngân hàng đã đồng loạt hạ...

Ngay sau khi Ngân hàng Nhà nước hạ trần lãi suất tiền gửi, một loạt ngân hàng như Vietcombank, Vietinbank, BIDV, Sacombank đã đồng loạt hạ lãi suất huy động kỳ hạn ngắn. Ngày 12/5, Ngân hàng Nhà nước (NHNN) hạ trần lãi suất tiền gửi kỳ hạn dưới 6 tháng còn 4,25%/năm. Ngay sau đó, các ngân hàng đã đồng loạt hạ...

Tin liên quan

Ngân hàng nào có lãi suất tiền gửi kỳ hạn 6 tháng cao nhất hiện nay?

Ngân hàng nào có lãi suất tiền gửi kỳ hạn 6 tháng cao nhất hiện nay? Các ngân hàng thương mại đồng loạt giảm lãi suất huy động

Các ngân hàng thương mại đồng loạt giảm lãi suất huy động Lãi suất huy động đồng loạt giảm

Lãi suất huy động đồng loạt giảm Mặt bằng lãi suất giảm

Mặt bằng lãi suất giảm Tín dụng tăng trưởng chậm do dịch bệnh

Tín dụng tăng trưởng chậm do dịch bệnh Cân bằng giữa tiền gửi vào ngân hàng và đầu tư

Cân bằng giữa tiền gửi vào ngân hàng và đầu tư Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33Tin đang nóng

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín Sao nam Vbiz gây tranh cãi nhất mùa Tết 2025: Đăng mã QR nhận lì xì, đùa vui hay phản cảm?

Sao nam Vbiz gây tranh cãi nhất mùa Tết 2025: Đăng mã QR nhận lì xì, đùa vui hay phản cảm? 4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi"

4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi" Nhận được lời đề nghị sốc óc từ anh chồng, tôi "đốp" thẳng khiến cả nhà anh cứng họng

Nhận được lời đề nghị sốc óc từ anh chồng, tôi "đốp" thẳng khiến cả nhà anh cứng họng Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng váng

Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng váng Tin vui đầu năm của nhiều sao Việt

Tin vui đầu năm của nhiều sao Việt Mùng 1 Tết đưa mẹ chồng đi gieo quẻ đầu năm, tôi bất ngờ phát hiện ra bí mật tày đình của em chồng

Mùng 1 Tết đưa mẹ chồng đi gieo quẻ đầu năm, tôi bất ngờ phát hiện ra bí mật tày đình của em chồng Để rượu cúng ngoài bờ rào, người 'vợ hờ' bị đấm chết

Để rượu cúng ngoài bờ rào, người 'vợ hờ' bị đấm chếtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vụ ngoại tình mất mặt nhất showbiz: Nam diễn viên bị kiện ra toà còn lộ đối xử tệ với vợ

Sao châu á

15:33:22 02/02/2025

Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi

Netizen

15:20:56 02/02/2025

4 con giáp đào hoa nhất năm Ất Tỵ

Trắc nghiệm

15:18:23 02/02/2025

Đụng độ tiếp diễn ở Syria làm nhiều người thiệt mạng

Thế giới

15:02:53 02/02/2025

Ba không khi ăn hạt bí

Sức khỏe

14:46:57 02/02/2025

Chiếc váy dài thanh lịch, sang trọng nhất dành cho năm mới 2025

Thời trang

14:19:52 02/02/2025

Vì sao "Bộ tứ báo thủ" của Trấn Thành áp đảo phòng vé dù vấp tranh cãi?

Hậu trường phim

14:09:47 02/02/2025

Phương Oanh chia sẻ về năm tuổi Ất Tỵ, cuộc sống viên mãn bên Shark Bình

Sao việt

14:04:38 02/02/2025

Ô tô chạy "quá chậm" có bị phạt không?

Tin nổi bật

14:01:44 02/02/2025

Elanga 'lột xác' khi rời MU

Sao thể thao

13:56:15 02/02/2025

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3