Vì sao cổ phiếu ngân hàng có “giá bèo” trên sàn OTC?

Giá vàng hôm nay 3/10, toàn cầu lo lắng, vàng tăng trở lại

Giá vàng hôm nay 3/10, toàn cầu lo lắng, vàng tăng trở lại Giá dầu Mỹ quay đầu tăng nhẹ sau 6 phiên giảm liên tiếp

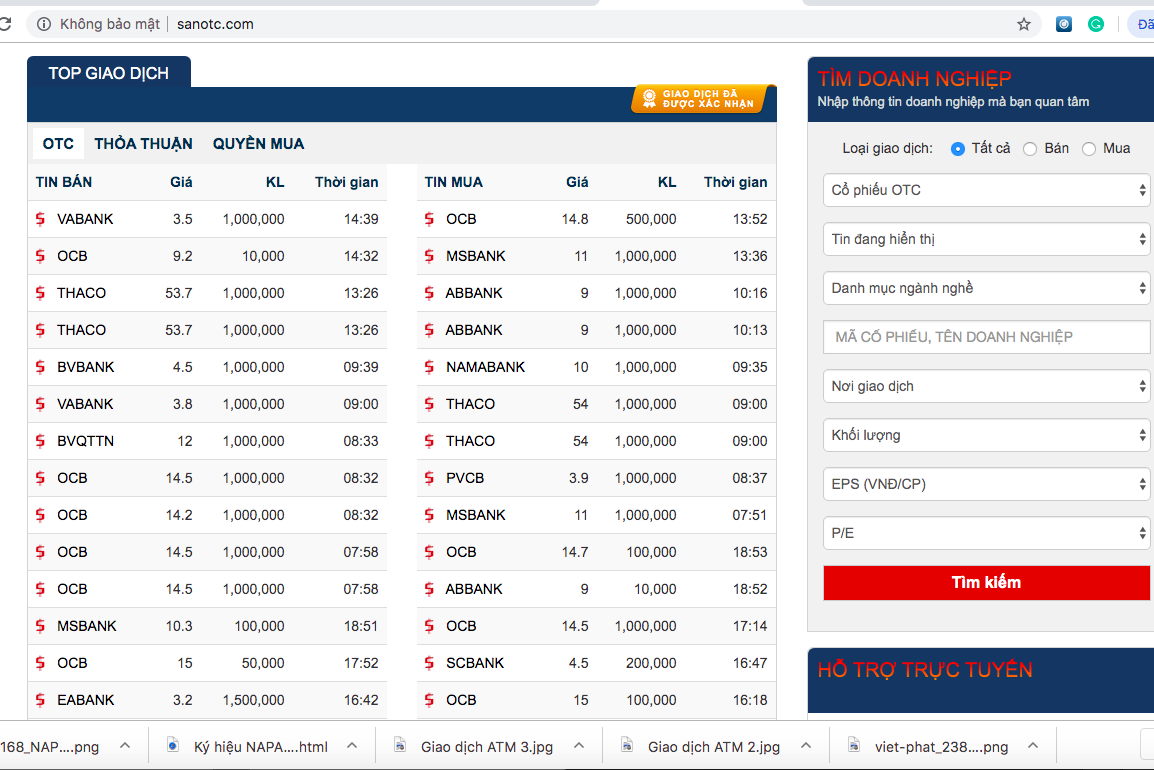

Giá dầu Mỹ quay đầu tăng nhẹ sau 6 phiên giảm liên tiếpTrên sàn OTC, nhiều cổ phiếu ngân hàng đã giảm xuống dưới thị giá, thậm chí có cổ phiếu ngân hàng chỉ còn 3.000- 4.500 đồng/cổ phiếu.

Giá của phần lớn cổ phiếu ngân hàng trên chợ OTC đều giảm xuống dưới mệnh giá

Dạo quanh chợ OTC, cổ phiếu của Ngân hàng Việt Á (VABank) chỉ còn 3.500 đồng/cổ phiếu, cổ phiếu của NHTMCP Đại chúng (PVCB) chỉ còn 3.900 đồng/cổ phiếu, cổ phiếu của Ngân hàng TMCP Bảo Việt (BVBank) chỉ còn 4.500 đồng/cổ phiếu….

Theo anh Nguyễn Hùng- Nhà đầu tư trên sàn MBS, so với thời kỳ sốt nóng, giá cổ phiếu ngân hàng đã giảm mạnh. Chẳng hạn, cổ phiếu OCB ở thời kỳ đỉnh cao, có giá là 12,5 triệu đồng/cổ phiếu. Sau khi chốt danh sách chia cổ phiếu thưởng và quyền mua (gần 50%), giá cổ phiếu này đã giảm xuống còn 9.000đ/cổ phiếu…

Căn cứ vào số liệu công bố trên các chợ OTC, giá cổ phiếu một số ngân hàng hiện nay quá rẻ nhưng không có thanh khoản.

“Sở dĩ các nhà đầu tư đang có tâm lý thận trọng với cổ phiếu của các ngân hàng nói trên là do lo ngại các ngân hàng này phát triển tín dụng quá nhanh trong những tháng đầu năm nay, nên thời điểm này chưa đánh giá toàn diện được nợ xấu của các ngân hàng này”, anh Nguyễn Hùng cho biết.

Trong khi đó, theo ông Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng, việc cổ phiếu ngân hàng không đạt được mức tăng trưởng tốt trong thời gian gần đây chủ yếu đến từ diễn biến chung của thị trường chứng khoán khi 6 tháng đầu năm nay, thị trường diễn biến khá ảm đạm.

Bên cạnh đó, cổ phiếu ngân hàng không còn thực sự là một kênh đầu tư hấp dẫn với nhà đầu tư như trước đây. Mặc dù các con số trên sổ sách của nhiều ngân hàng rất đẹp nhưng trên thực tế, chất lượng tài sản ngân hàng còn chưa cao, nợ xấu có xu hướng tăng và chưa thực sự được xử lý ổn thỏa. Hệ số an toàn vốn tối thiểu (CAR) của một số ngân hàng trên sổ sách rất cao, nhưng con số này chưa thực sự tin cậy, và nếu năm tới áp dụng Thông tư 41/2016/TT-NHNN thì hệ số CAR của nhiều ngân hàng có thể sẽ ở dưới cả 8%. Trong khi đó, việc phân loại nợ xấu, trích lập dự phòng nợ xấu của một số ngân hàng còn nhiều vấn đề…

“Trên thị trường có rất nhiều nhà đầu tư chuyên nghiệp, các quỹ đầu tư, các tổ chức tài chính và thậm chí là các ngân hàng đầu tư cổ phiếu lẫn nhau… Đây là những nhà đầu tư rất am hiểu về ngân hàng, thành ra khi họ đánh giá cổ phiếu ngân hàng thấp, thậm chí dưới mệnh giá, tức là cái nhìn của họ về “ sức khỏe” của các ngân hàng trong tương lai không mấy sáng sủa”, ông Hiếu nhận định.

Hà Phương

Theo enternews.vn

Cổ phiếu ngân hàng tìm động lực mới

Lợi nhuận tăng trưởng chậm lại, rủi ro nợ xấu gia tăng cùng biến động kém tích cực của thị trường đã tạo sức ép đáng kể lên thị giá cổ phiếu ngân hàng trong 8 tháng đầu năm. Cổ phiếu các ngân hàng kỳ vọng sẽ có những động lực tăng trưởng mới.

Bức tranh kém tích cực của cổ phiếu dòng "bank" trong 8 tháng

Với việc Ngân hàng TMCP Việt Nam Thương Tín (VBB) đưa cổ phiếu lên đăng ký giao dịch trên sàn UPCoM từ 30/7/2019, tính đến nay, trên sàn chứng khoán đã có 18/31 ngân hàng TMCP được niêm yết và đăng ký giao dịch.

Trong đó, có 10 cổ phiếu niêm yết trên Sở Giao dịch chứng khoán TP.HCM (HOSE), 3 cổ phiếu niêm yết trên Sở Giao dịch chứng khoán Hà Nội (HNX) và 5 cổ phiếu đăng ký giao dịch trên UPCoM.

Video đang HOT

Là ngân hàng đầu tiên lên sàn trong năm 2019 giữa lúc thị trường đang có diễn biến khá tích cực, nhưng kết quả sau hơn 1 tháng giao dịch của VBB lại không thực sự tích cực.

Mức giá 21.000 đồng/cổ phiếu mà cổ phiếu này đạt được trong phiên giao dịch đầu tiên cũng là mức giá cao nhất mà VBB ghi nhận đến nay. Sau hơn 1 tháng rưỡi chào sàn, thị giá VBB rơi xuống 14.500 đồng/cổ phiếu (cuối phiên 18/9).

Việc thị trường không quá hào hứng với câu chuyện lên sàn của VBB dù Ngân hàng vẫn đang duy trì kết quả kinh doanh khá hiệu quả với lợi nhuận trước thuế 6 tháng đạt 249,6 tỷ đồng, tăng 24% so với cùng kỳ 2018 và hoàn thành 50% kế hoạch năm đề ra không khiến nhiều nhà đầu tư bất ngờ. Bởi lẽ, từ đầu năm đến nay, xu hướng giá của nhiều cổ phiếu ngân hàng lớn trên sàn cũng đang kém tích cực.

Cụ thể, trong số 13 cổ phiếu ngân hàng đang niêm yết, tính từ đầu năm đến nay, có 6 cổ phiếu đang trong xu hướng suy giảm. Thị giá cổ phiếu SHB (của Ngân hàng TMCP Sài Gòn - Hà Nội), STB (của Ngân hàng TMCP Sài Gòn Thương Tín), TCB (của Ngân hàng TMCP Kỹ thương) và HDB (của Ngân hàng TMCP Phát triển TP.HCM) đang có mức giảm trên 10%.

Ngay trong nhóm ngân hàng có thị giá tăng trưởng, thực tế chỉ có 3 cổ phiếu VCB, BID và EIB là duy trì được mức tăng giá trong 1 năm trở lại đây. Các cổ phiếu ngân hàng còn lại xu hướng trung hạn cũng đang đi xuống. Thị giá VPB và CTG đều đang thấp hơn trên dưới 25% so với thời điểm cách đây 1 năm.

Lợi nhuận tăng trưởng chậm lại, nợ xấu gia tăng

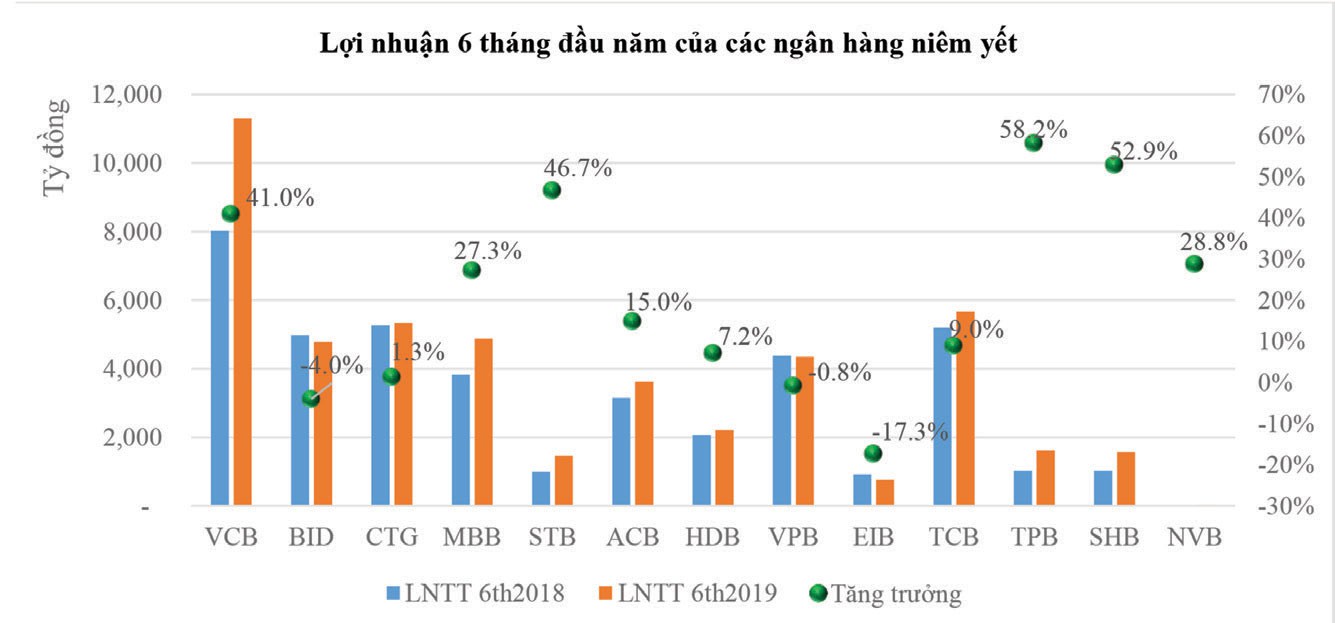

Lý do đầu tiên để giải thích cho việc cổ phiếu ngân hàng trong 8 tháng đầu năm kém hấp dẫn so với năm 2018 là dù lợi nhuận vẫn duy trì tăng trưởng, nhưng tốc độ đã suy giảm đáng kể.

Chẳng hạn, tại Ngân hàng TMCP Á Châu (ACB), kết thúc 6 tháng đầu năm, Ngân hàng đạt 3.622 tỷ đồng lợi nhuận trước thuế, tăng 15% so với cùng kỳ năm trước.

Dù ghi nhận mức lợi nhuận bán niên kỷ lục từ trước đến nay, nhưng so với mức tăng trưởng lợi nhuận trước thuế 149,6% của nửa đầu năm 2018, tỷ lệ tăng trưởng lợi nhuận của ACB đã thấp hơn đáng kể.

BIDV báo lãi trước thuế 6 tháng đầu năm 2019 giảm 4% so với cùng kỳ 2018, chỉ đạt 4.772 tỷ đồng. Hay VPB báo lãi hợp nhất 6 tháng giảm 0,8% so với cùng kỳ, trái ngược với mức tăng 34% của chỉ tiêu này trên báo cáo tài chính quý II năm trước. EIB đã báo lãi trước thuế giảm 17,3% trong nửa đầu năm nay, trong khi cùng kỳ năm 2018 tăng trưởng 132%.

Báo cáo của CTCP Chứng khoán KB Việt Nam (KBSV) cập nhật kết quả 6 tháng 2019 của 17 ngân hàng niêm yết, đăng ký giao dịch trên sàn chứng khoán (không bao gồm VBB) cho thấy, tổng lợi nhuận trước thuế 6 tháng 2019 của các ngân hàng chỉ tăng 18% so với cùng kỳ 2018, chậm lại rõ rệt so với mức tăng trên 50% cùng kỳ năm trước.

Ở góc độ tích cực, lợi nhuận duy trì tăng trưởng (dù tốc độ có chậm lại) vẫn giúp mức định giá nhiều cổ phiếu ngân hàng trở về vùng thấp nhất trong 2-3 năm qua.

Theo KBSV, nếu như trong năm 2018, lợi nhuận nhóm ngân hàng tăng cao nhờ đóng góp lớn của các hoạt động không thường xuyên như từ hợp đồng phân phối bảo hiểm, thoái vốn để đáp ứng quy định về giảm sở hữu chéo trong hệ thống ngân hàng và kinh doanh đầu tư chứng khoán...

Thì bước sang năm 2019, các khoản lợi nhuận đột biến suy giảm mạnh, còn tăng trưởng tín dụng bị kiểm soát chặt hơn theo định hướng của Ngân hàng Nhà nước trong khi chi phí lãi, chi phí hoạt động gia tăng đã ảnh hưởng đáng kể đến lợi nhuận các ngân hàng.

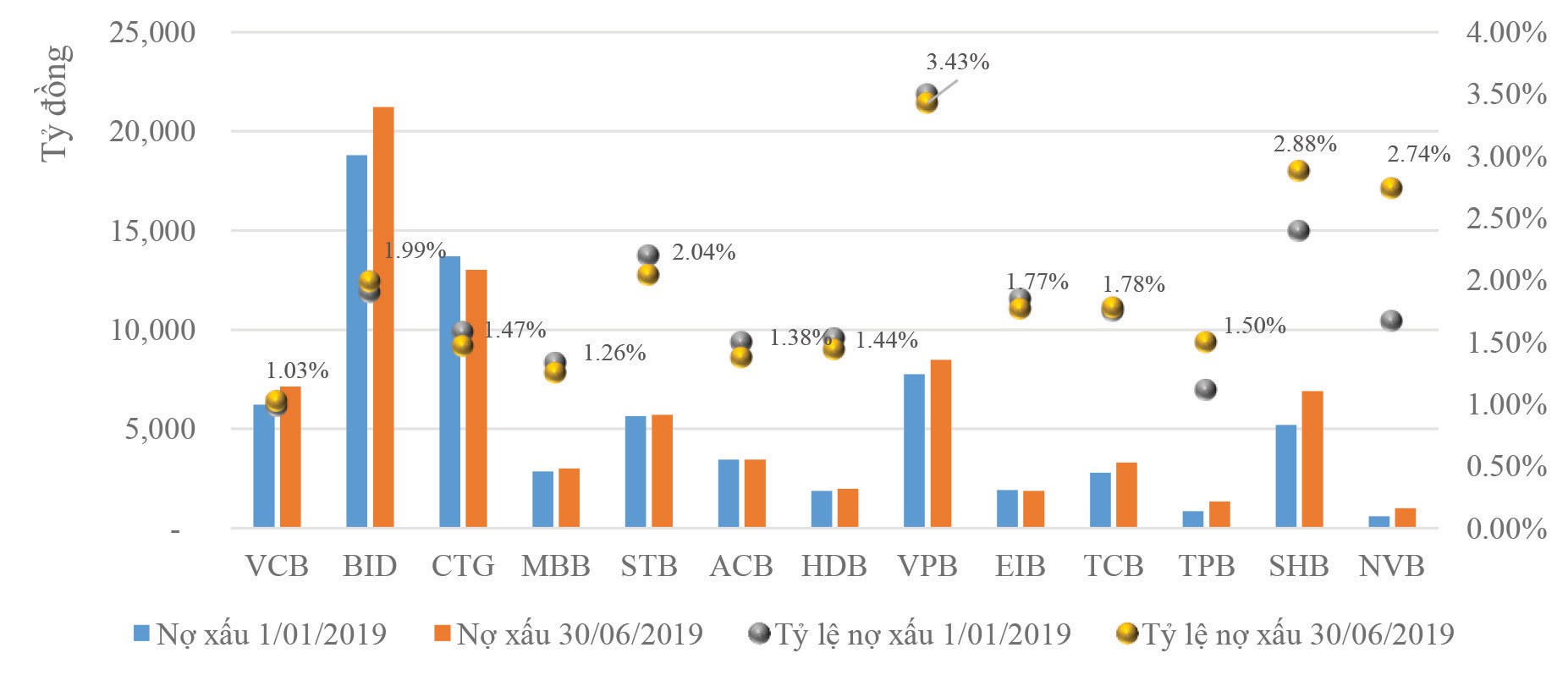

Không chỉ tăng trưởng lợi nhuận chậm lại, bức tranh kết quả kinh doanh của nhiều ngân hàng còn cho thấy nguy cơ rủi ro gia tăng khi nợ xấu có xu hướng phình to trở lại.

Tình hình nợ xấu tại các ngân hàng niêm yết.

Tại 3 ngân hàng thương mại cổ phần nhà nước lớn là BID, CTG và VCB, tổng số nợ xấu (từ nhóm 3 đến nhóm 5) đã lên đến 41.265 tỷ đồng vào cuối tháng 6/2019, tăng 6,8% so với hồi đầu năm và tăng 22% so cách đây 1 năm.

Trong cơ cấu nợ xấu, dư nợ có khả năng mất vốn (nhóm 5) tại cả 3 "ông lớn" trên đều chiếm tỷ lệ cao.

Tại VCB, tỷ lệ nợ nhóm 5 trên tổng nợ xấu là 66,7%, với 4.167,7 tỷ đồng; tại BID là 49,4%, với 10.491,5 tỷ đồng; còn tại CTG là 57,8% với 7.521 tỷ đồng. Cả VCB và BID đều có tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng trong nửa đầu năm nay.

Thống kê từ báo cáo tài chính của 13 ngân hàng đang niêm yết trên HOSE và HNX cho thấy, tổng dư nợ từ nhóm 3 đến nhóm 5 lên tới 78.421 tỷ đồng tại ngày 30/6/2019, tăng 6.712 tỷ đồng (tương đương mức tăng 9,3%) trong nửa đầu năm 2019 và chiếm 1,76% dư nợ cho vay của khách hàng tại 13 ngân hàng, tăng 0,02% so với đầu năm.

Trong số này, VPB đang là ngân hàng có tỷ lệ nợ xấu cao nhất với 3,43% dư nợ cho vay khách hàng; trong đó, có 2.114 tỷ đồng nợ nhóm 5, chiếm 27% tổng nợ xấu.

Tại nhóm có tỷ lệ nợ xấu ở mức trên 2%, SHB với 2,88%, NVB với 2,74% và STB với 2,04%. Các ngân hàng còn lại đều có tỷ lệ nợ xầu trong khoảng từ 1 - 2%.

Báo cáo của KBSV cũng nhận định, nợ xấu hiện vẫn ở mức đảm bảo, nhưng áp lực sẽ dần lớn hơn trong thời gian tới.

Nguyên nhân là do cơ cấu tài sản sinh lãi của nhiều ngân hàng đã có sự chuyển dịch mạnh trong thời gian qua với xu hướng tăng tỷ trọng cho vay bán lẻ, đẩy lãi suất và kỳ hạn bình quân tăng và tăng tỷ trọng trái phiếu các tổ chức tín dụng và trái phiếu doanh nghiệp.

Dù đây là động lực quan trọng cho tăng trưởng lợi nhuận ngân hàng, nhưng cũng sẽ tạo ra áp lực lên chất lượng tài sản của toàn hệ thống, đặc biệt trong môi trường lãi suất tăng.

ộng lực mới cho cổ phiếu ngân hàng

Sau giai đoạn đồng loạt tăng giá nửa đầu 2018, trong hơn một năm trở lại đây, xu hướng thị giá nhiều cổ phiếu ngân hàng đã cho thấy sự phân hóa rõ rệt.

Ở góc độ tích cực, lợi nhuận duy trì tăng trưởng (dù tốc độ có chậm lại) vẫn giúp mức định giá nhiều cổ phiếu ngân hàng trở về vùng thấp nhất trong 2-3 năm qua.

Cùng với việc tìm kiếm cơ hội từ cổ phiếu các ngân hàng đã niêm yết, đăng ký giao dịch, nhà đầu tư có thể tìm kiếm cơ hội từ các ngân hàng đang chuẩn bị lên sàn, dự báo sẽ sôi động trong thời gian tới.

Bối cảnh nền kinh tế vẫn duy trì tốc độ tăng trưởng tốt, giá trị xuất nhập khẩu, đầu tư tăng, lãi suất, tỷ giá được kiểm soát nhìn chung vẫn đang tạo ra nền tảng khá ổn định hỗ trợ cho kết quả kinh doanh của các ngân hàng - vốn là lĩnh vực kinh doanh có độ nhạy cảm cao với biến động của nền kinh tế.

Tuy vậy, trong bối cảnh hiện nay, rất khó để kỳ vọng vào một sóng ngành quay trở lại, tạo nên mức tăng trên diện rộng như giai đoạn đầu năm 2018. Việc lựa chọn cổ phiếu ngân hàng được đánh giá sẽ khó khăn hơn và hướng đến câu chuyện riêng của từng cổ phiếu.

ơn cử như cổ phiếu MBB của Ngân hàng TMCP Quân đội, thị giá đã tăng khá tích cực trong 3 tháng qua sau thông tin dự kiến chào bán 7,5% cổ phần cho nhà đầu tư nước ngoài.

Trước đó, câu chuyện chào bán chiến lược cũng đã tạo động lực tăng trưởng cho thị giá BID và VCB trong suốt cuối năm 2018, đầu 2019 đến nay.

Bên cạnh câu chuyện tăng vốn, hoạt động mua bán cổ phiếu quỹ của các ngân hàng sôi động cũng là diễn biến đáng chú ý.

Nếu như HDB đang thực hiện lấy ý kiến cổ đông bằng văn bản về việc mua lại không quá 5% cổ phiếu đã phát hành làm cổ phiếu quỹ thì VPB cũng vừa chốt danh sách lấy ý kiến cổ đông về việc mua vào tối đa 10% vốn làm cổ phiếu quỹ cuối tháng 8/2019.

Trước đó, TPB đã hoàn tất mua vào 24 triệu cổ phiếu quỹ, tương đương 2,8% vốn điều lệ hồi tháng 6/2019.

Vào tháng 3/2019, MBB đã hoàn tất mua vào 47 triệu cổ phiếu quỹ. Số cổ phiếu này được MBB dự kiến sẽ được bán lại cho nhà đầu tư nước ngoài trong kế hoạch phát hành riêng lẻ cuối năm nay.

Trong ngắn hạn, việc mua vào cổ phiếu quỹ sẽ làm giảm cung cổ phiếu, tăng sức cầu và kỳ vọng đem lại diễn biến tích cực hơn cho thị giá.

Về dài hạn, khi bán lại cổ phiếu quỹ với giá cao hơn, Ngân hàng có thể thu lợi hàng nghìn tỷ đồng như trường hợp TCB bán lại cổ phiếu quỹ trước khi niêm yết đầu vào năm 2018.

Cùng với việc tìm kiếm cơ hội từ cổ phiếu các ngân hàng đã niêm yết, đăng ký giao dịch, nhà đầu tư có thể tìm kiếm cơ hội từ các ngân hàng đang chuẩn bị lên sàn, dự báo sẽ sôi động trong thời gian tới.

Nguyên nhân là bởi, theo Quyết định 242/Q-TTg phê duyệt ề án "Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025", mục tiêu đề ra là 100% ngân hàng thương mại sẽ niêm yết, đăng ký giao dịch đến hết năm 2020.

Năm 2019 sắp đi qua, sẽ chỉ còn hơn 1 năm để hơn chục ngân hàng thương mại cổ phần còn lại hoàn tất niêm yết, đăng ký giao dịch cổ phiếu.

Trong số này, không ít ngân hàng được đánh giá cao về chất lượng tài sản, mô hình hoạt động và đã từng được nhà đầu tư đón nhận tích cực trong các đợt bán vốn, thoái vốn giảm sở hữu chéo trong năm trước như OCB hay Saigonbank...

Khắc Lâm

Theo tinnhanhchungkhoan

Mai Phương Thuý khiến giới đầu tư trầm trồ khi hé lộ danh mục chứng khoán  Dẫn bài viết của Dân trí trên trang cá nhân để "ăn mừng" với diễn biến cổ phiếu VCB, Mai Phương Thuý đồng thời tiết lộ đầy bất ngờ: đầu tư chính là "nghề chính" và giúp cô "kiếm nhiều tiền". Thị trường chứng khoán vẫn tiếp tục duy trì được trạng thái tăng trong phiên giao dịch sáng nay (12/7). Cụ thể,...

Dẫn bài viết của Dân trí trên trang cá nhân để "ăn mừng" với diễn biến cổ phiếu VCB, Mai Phương Thuý đồng thời tiết lộ đầy bất ngờ: đầu tư chính là "nghề chính" và giúp cô "kiếm nhiều tiền". Thị trường chứng khoán vẫn tiếp tục duy trì được trạng thái tăng trong phiên giao dịch sáng nay (12/7). Cụ thể,...

Tin liên quan

Thị trường chứng khoán ngày 27/6: Xu hướng giảm điểm chiếm ưu thế

Thị trường chứng khoán ngày 27/6: Xu hướng giảm điểm chiếm ưu thế Con trai bầu Thắng lộ diện vai trò tại 'trùm gỗ'

Con trai bầu Thắng lộ diện vai trò tại 'trùm gỗ' Cổ phiếu ngân hàng còn hấp dẫn?

Cổ phiếu ngân hàng còn hấp dẫn? Thị trường chứng khoán rớt xuống 959,88 điểm

Thị trường chứng khoán rớt xuống 959,88 điểm Chứng khoán sáng 9/4: Lại thất bại trước ngưỡng 1.000 điểm, vốn ngoại xả lớn

Chứng khoán sáng 9/4: Lại thất bại trước ngưỡng 1.000 điểm, vốn ngoại xả lớn Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm cổ phiếu dầu khí bứt phá

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm cổ phiếu dầu khí bứt phá

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý 'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò' Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao? Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai

Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn

Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tử vi ngày 10/3/2025 của 12 cung hoàng đạo: ngày thuận lợi đối với Sư Tử

Trắc nghiệm

23:59:33 09/03/2025

Phim mới của Park Bo Gum - IU càn quét thế giới

Hậu trường phim

23:48:17 09/03/2025

Màn ảnh Hàn tháng 3: IU và Park Bo Gum có khuynh đảo màn ảnh

Phim châu á

23:42:30 09/03/2025

Phim 18+ hot nhất lúc này: Loạt lời thoại nhạy cảm khiến cõi mạng nóng rần rần

Phim việt

23:30:48 09/03/2025

Hai cậu cháu tử vong cạnh chiếc xe máy

Tin nổi bật

23:21:54 09/03/2025

Bạn chống đẩy được bao nhiêu lần liên tiếp?

Sức khỏe

23:19:18 09/03/2025

Đức Phúc "lừa" Salim, làm Cupid xuất hiện bất ngờ, Erik hát hit mới ngọt lịm nhưng 3 giây cất giọng của bé Pam mới chiếm spotlight!

Nhạc việt

23:18:14 09/03/2025

Dùng nước lã quảng cáo là 'hóa chất làm giòn sắt' lừa 200 triệu của thương nhân

Pháp luật

23:15:36 09/03/2025

Các đồng minh Mỹ cân nhắc giảm chia sẻ tình báo với chính quyền ông Trump?

Thế giới

23:13:40 09/03/2025

J-Hope (BTS) chia sẻ về ý định kết hôn

Sao châu á

23:12:40 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh