Vì sao chưa nâng mức bảo hiểm tiền gửi lên 100 triệu đồng?

Giá vàng trong nước giảm, vẫn cao hơn thế giới hơn 2 triệu đồng/lượng

Giá vàng trong nước giảm, vẫn cao hơn thế giới hơn 2 triệu đồng/lượng Giá vàng hôm nay 20/11/2018: Vàng SJC tăng giá, chênh lệch 160 nghìn/lượng giữa hai chiều mua bán

Giá vàng hôm nay 20/11/2018: Vàng SJC tăng giá, chênh lệch 160 nghìn/lượng giữa hai chiều mua bánTheo thống kê, với hạn mức 75 triệu đồng, Bảo hiểm tiền gửi Việt Nam có khả năng bảo vệ toàn bộ được 87,32% số lượng người gửi tiền.

Tại kỳ họp Quốc hội vừa qua, một số cử tri Tiền Giang kiến nghị Chính phủ xem xét, sửa đổi Quyết định số 21 năm 2017 về hạn mức trả tiền bảo hiểm theo hướng nâng hạn mức bảo hiểm tiền gửi từ 75 triệu đồng lên 100 triệu đồng. Vì mức bảo hiểm hiện này quá thấp so với số tiền họ gửi tại tổ chức tham gia bảo hiểm tiền gửi là từ vài trăm triệu đồng đến vài tỉ đồng.

Trả lời cử tri, Thống đốc Ngân hàng Nhà nước (NHNN) cho biết từ tháng 6-2017, Chính phủ đã có quyết định 21 nâng hạn mức trả tiền bảo hiểm tiền gửi từ mức 50 triệu đồng lên 75 triệu đồng. Việc quy định hạn mức chi trả bảo hiểm tiền gửi được xem xét trên cơ sở năng lực tài chính của tổ chức bảo hiểm tiền gửi; thực trạng tình hình kinh tế vĩ mô ở Việt Nam; quy mô tiền gửi và thông lệ, chuẩn mực quốc tế.

Thống đốc dẫn lại các thông lệ quốc tế và khuyến nghị của Hiệp hội Bảo hiểm tiền gửi Quốc tế cho rằng hạn mức chi trả bảo hiểm tiên gưi nên có giới hạn, đáng tin cậy và bảo hiểm cho phần lớn người gửi tiền (bảo vệ toàn bộ 90-95% người gửi tiền) nhưng phải bảo đảm có một tỉ lệ đáng kể giá trị tiền gửi tuân theo kỷ luật thị trường (nghĩa là chịu rủi ro theo biến động thị trường). Do đó, số tiền được bảo hiểm tiền gửi không tính theo tỉ lệ giá trị tiền gửi của người gửi tiền, mà tính theo số tiền cụ thể.

Bảo hiểm tiền gửi hiện đang áp dụng ở mức 75 triệu đồng cho một người gửi tiền tại tổ chức tín dụng. Ảnh: NLĐ

Thống kê của NHNN, với hạn mức 75 triệu đồng, Bảo hiểm tiền gửi Việt Nam có khả năng bảo vệ toàn bộ được 87,32% số lượng người gửi tiền. Hạn mức này khá gần với khuyến nghị của Hiệp hội bảo hiểm tiền gửi quốc tế.

Vì sao không nâng mức bảo hiểm tiền gửi lên 100 triệu đồng? Lý giải của NHNN, để nâng hạn mức trả tiền bảo hiểm cần phải nâng cao năng lực tài chính của Bảo hiểm tiền gửi Việt Nam thông qua tăng phí bảo hiểm tiền gửi. Tuy nhiên, nếu điều chỉnh tăng phí bảo hiểm trong bối cảnh nền kinh tế còn không ít khó khăn như hiện nay sẽ tăng thêm gánh nặng cho tổ chức tín dụng, ảnh hưởng tiêu cực đến hiệu quả hoạt động của toàn hệ thống và hoạt động sản xuất kinh doanh của các doanh nghiệp. NHNN sẽ xem xét trình Thủ tướng Chính phủ điều chỉnh tăng hạn mức trả tiền bảo hiểm tiền gửi khi điều kiện cho phép.

Ngoài việc được nhận bảo hiểm tiền gửi chi trả theo hạn mức quy định, người gửi tiền còn có thể được nhận lại tiền gửi theo thứ tự phân chia tài sản quy định tại Luật phá sản.

Video đang HOT

Chuyên gia tài chính, TS Bùi Quang Tín phân tích nghĩa vụ về bảo hiểm tiền gửi phát sinh khi có tổ chức tín dụng phá sản. Và đến thời điểm hiện tại, phá sản là giải pháp cuối cùng trong các phương án tái cơ cấu của NH thương mại, chủ trương phá sản chỉ được xem xét cuối cùng sau khi các tổ chức tín dụng bị kiểm soát đặc biệt không có khả năng thực hiện hoặc thực hiện không thành công các phương án khác như phục hồi, sáp nhập, hợp nhất, giải thể hoặc chuyển giao bắt buộc.

“Đến thời điểm này, cách thức điều hành của Chính phủ và NHNN là áp dụng nhiều giải pháp, phương án tái cơ cấu NH thương mại nên chưa mang tính cấp thiết cho việc nâng hạn mức bảo hiểm từ 75 triệu đồng lên 100 triệu đồng. Nếu tăng hạn mức bảo hiểm sẽ làm tăng chi phí đầu vào của tổ chức tín dụng, từ đó có thể tạo áp lực lên mặt bằng lãi suất, làm tăng lãi suất cho vay và gánh nặng chi phí lên thị trường” – TS Bùi Quang Tín nói.

Thống đốc NHNN khẳng định quan điểm xuyên suốt của nhà nước là phải bảo đảm quyền và lợi ích hợp pháp của người gửi tiền. Do đó, trong bất cứ trường hợp nào, phương án xử lý các tổ chức tín dụng đều phải đặt mục tiêu ưu tiên hàng đầu là bảo đảm an toàn hệ thống, củng cố lòng tin của người dân vào hệ thống NH, bảo đảm quyền và lợi ích hợp pháp của người gửi tiền, không gây đổ vỡ ngoài tầm kiểm soát. Quan điểm này cũng đã được thể hiện rõ trong Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng vừa được Quốc hội thông qua.

Thái Phương

Theo nld.com.vn

MBS đánh giá môi trường vĩ mô năm 2019 sẽ không hỗ trợ mạnh mẽ cho TTCK như những năm trước

MBS đánh giá môi trường kinh tế vĩ mô năm 2019 sẽ không hỗ trợ mạnh mẽ cho TTCK như trong năm 2018. Tuy nhiên, về cơ bản kinh tế vĩ mô vẫn ổn định và không có diễn biến nào vượt tầm kiểm soát. Mức độ tác động của của biến số vĩ mô 2019 lên TTCK sẽ là trung tính.

CTCK MBS vừa có báo cáo đánh giá triển vọng vĩ mô cũng như TTCK Việt Nam năm 2019. Theo MBS, Năm 2019 vẫn được kỳ vọng là một năm tương đối ổn định của kinh tế Việt Nam mặc dù không xuất sắc như 2018 nhờ 3 động lực chính:

Đầu tiên là khu vực tư nhân năng động và hiệu quả cao đang dần chiếm tỷ trọng cao trong nền kinh tế (chiếm 42% tổng đầu tư toàn xã hội) trong khi khu vực nhà nước kém hiệu quả ngày càng giảm.

Thứ hai, sự cải thiện về môi trường kinh doanh và năng lực cạnh tranh của Việt Nam trong 2018 là đáng ghi nhận với việc đẩy mạnh cải cách hành chính, cải thiện môi trường kinh doanh (cắt giảm 50% điều kiện kinh doanh) sẽ là động lực cho tăng trưởng năm sau.

Thứ ba, Chính Phủ và NHNN tiếp tục kiên định quan điểm điều hành lấy ổn định làm trọng tâm. Tổng cung tín dụng được duy trì hợp lý làm giảm nguy cơ xảy ra bong bóng tài sản. Trong khi đó kỷ luật tài khóa có dấu hiệu cải thiện khi tỷ lệ chi thường xuyên giảm và tỷ lệ chi đầu tư tăng.

GDP năm 2019 khó có thể cao hơn 2018

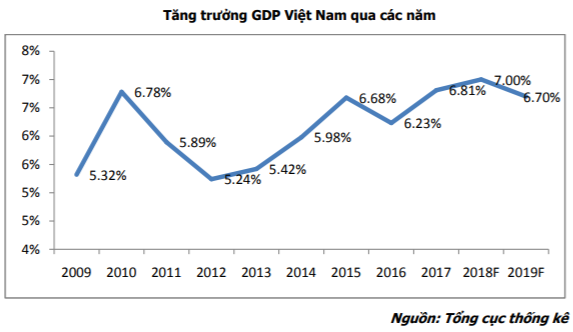

Theo MBS, tăng trưởng GDP năm 2019 dự kiến thấp hơn mức tăng của năm 2018 và đạt khoảng 6,7%. Nguyên nhân thứ nhất là do các áp lực về cân đối vĩ mô như lạm phát và tỷ giá nhiều khả năng sẽ tăng lên trong khi dư nợ tín dụng/GDP đã ở mức cao là 130% khiến NHNN phải thận trọng hơn trong việc cung tín dụng cho nền kinh tế. Tăng trưởng tín dụng dự kiến năm 2019 chỉ khoảng 15% so với mức dưới 17% của năm 2018. Tổng vốn đầu tư phát triển toàn xã hội khoảng 2.036 tỷ đồng, tăng 7,7%, bằng 33% GDP, thấp hơn mức 34,1% của năm 2018.

Như vậy, nếu hiệu quả đầu tư của nền kinh tế không thể thay đổi cơ bản thì tăng trưởng của Việt Nam năm 2019 khó có thể cao hơn 2018.

Nguyên nhân thứ hai là chiến tranh thương mại Mỹ - Trung Quốc xảy ra, tác động làm giảm triển vọng tăng trưởng của cả hai quốc gia này khiến nhu cầu hàng hóa nhập khẩu giảm trong khi cả Mỹ và Trung Quốc đều là thị trường xuất khẩu chính của Việt Nam. Kim ngạch xuất khẩu hàng hóa của Việt Nam sang thị trường Mỹ năm 2017 đạt 41,61 tỷ USD và sang thị trường Trung Quốc đạt 16 tỷ USD cho thấy tầm quan trọng của hai quốc gia này với Kinh tế Việt Nam.

Tỷ giá của Việt Nam vẫn đang neo giữ vào USD, trong khi giá trị của USD đang tăng lên, còn giá trị đồng tiền của các quốc gia đang phát triển cạnh tranh với Việt Nam như Thái Lan, Indonesia, Philipin đều đang giảm mạnh. Nếu so sánh với đồng tiền của các quốc gia này, mức độ giảm giá của VND so với USD sẽ thấp hơn, có nghĩa là chi phí sản xuất của Việt Nam sẽ cao hơn, dẫn tới giảm sức cạnh tranh.

Môi trường kinh tế vĩ mô năm 2019 sẽ không hỗ trợ mạnh mẽ cho TTCK như trong năm 2018

MBS cho rằng sẽ có nhiều yếu tố vĩ mô tác động tới TTCK năm 2019. Với các yếu tố quốc tế, xu hướng tác động chính yếu của kinh tế toàn cầu lên TTCK là xu hướng dịch chuyển dòng vốn. Mỹ sẽ tiếp tục quá trình bình thường hóa lãi suất đến hết năm 2019. EU chấm dứt gói nới lỏng định lượng vào cuối 2018 và bắt đầu nâng lãi suất vào giữa năm 2019. Hai động thái trên khiến xu hướng dòng tiền rẻ đổ vào các thị trường tài sản toàn cầu sẽ không còn. Áp lực tăng lãi suất sẽ tăng cao trên toàn cầu.

Đồng USD và Euro tăng giá khiến sức ép lên các quốc gia mới nổi trong đó có Việt Nam tăng lên. Các Ngân hàng trung ương của các quốc gia này sẽ phải tăng lãi suất để bảo vệ đồng nội tệ.

Do đó, các TTCK toàn cầu sẽ trải qua một giai đoạn định giá lại và mức P/E sẽ giảm (hiện tại quá trình này đã xảy ra một phần và sẽ tiếp tục diễn ra trong 2019). Do đó, TTCK toàn cầu trong đó có Việt Nam sẽ khó có sự cải thiện về mặt định giá trong năm 2019.

Mức tăng trưởng của TTCK phải phụ thuộc vào sự tăng trưởng lợi nhuận doanh nghiệp.

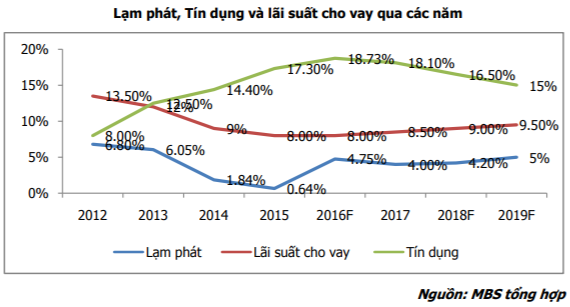

Trong nước, yếu tố vĩ mô đáng quan ngại tác động đến TTCK là yếu tố lạm phát. Sau 2 năm lạm phát được kìm giữ ở mức dưới 4% tạo thuận lợi cho TTCK, lạm phát nhiều khả năng sẽ vượt ngưỡng 4%. Với ngưỡng lạm phát này, lãi suất sẽ chịu sức ép gia tăng cộng thêm chính sách tiền tệ sẽ có xu hướng thận trọng hơn do đó dòng tiền đổ vào TTCK khó có khả năng dồi dào như 2018. Bên cạnh đó, áp lực lạm phát làm tỷ giá bất ổn cũng khiến các NĐT nước ngoài e ngại hơn khiến mức mua ròng dự kiến sẽ giảm.

MBS đánh giá môi trường kinh tế vĩ mô năm 2019 sẽ không hỗ trợ mạnh mẽ cho TTCK như trong năm 2018. Tuy nhiên, về cơ bản kinh tế vĩ mô vẫn ổn định và không có diễn biến nào vượt tầm kiểm soát. Mức độ tác động của của biến số vĩ mô 2019 lên TTCK sẽ là trung tính.

Minh Anh

Theo Trí thức trẻ

Người dân cần thực sự hiểu về bảo hiểm tiền gửi  Nếu tổ chức tín dụng (TCTD) lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản thì quyền lợi người gửi tiền sẽ được bảo đảm thế nào? Phóng viên Báo điện tử Chính phủ đã phỏng vấn PGS. TS. Nguyễn Thị Mùi- Thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ...

Nếu tổ chức tín dụng (TCTD) lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản thì quyền lợi người gửi tiền sẽ được bảo đảm thế nào? Phóng viên Báo điện tử Chính phủ đã phỏng vấn PGS. TS. Nguyễn Thị Mùi- Thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ...

Tin liên quan

Nợ xấu khó đòi tăng nhanh: Có lãi ngàn tỷ đừng vội mừng

Nợ xấu khó đòi tăng nhanh: Có lãi ngàn tỷ đừng vội mừng Cổ đông chiến lược tiềm năng của BIDV làm việc với Thống đốc

Cổ đông chiến lược tiềm năng của BIDV làm việc với Thống đốc Trước thềm bán vốn, BIDV và KEB Hana Bank làm việc với Thống đốc

Trước thềm bán vốn, BIDV và KEB Hana Bank làm việc với Thống đốc Lạm phát năm 2019: Liệu có trong tầm kiểm soát?

Lạm phát năm 2019: Liệu có trong tầm kiểm soát? Tránh rủi ro lạm phát: Cần thận trọng khi nới lỏng chính sách tiền tệ

Tránh rủi ro lạm phát: Cần thận trọng khi nới lỏng chính sách tiền tệ Các chỉ số vĩ mô đang vẽ nên bức tranh đầy hứa hẹn, thị trường sẽ ổn định hơn từ nay đến cuối năm?

Các chỉ số vĩ mô đang vẽ nên bức tranh đầy hứa hẹn, thị trường sẽ ổn định hơn từ nay đến cuối năm?

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11 Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24

Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24 Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31

Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31 Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08

Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08 'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41

'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41 Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23

Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23 Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12

Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12 Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05

Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05 Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15

Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15 Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42

Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42 Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41

Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41Tin đang nóng

Xe khách 52 chỗ lao xuống vực đèo Bảo Lộc

Xe khách 52 chỗ lao xuống vực đèo Bảo Lộc Hàn Quốc bắt người tảo mộ nghi gây vụ cháy rừng lớn nhất lịch sử

Hàn Quốc bắt người tảo mộ nghi gây vụ cháy rừng lớn nhất lịch sử O Sen Ngọc Mai lần đầu có chia sẻ sau gần 1 năm "ở ẩn" vì vụ việc nhạy cảm

O Sen Ngọc Mai lần đầu có chia sẻ sau gần 1 năm "ở ẩn" vì vụ việc nhạy cảm Trần Hiểu và Trần Nghiên Hy sau hơn 1 tháng ly hôn, trạng thái thế nào mà netizen nhận xét: Như được giải thoát?

Trần Hiểu và Trần Nghiên Hy sau hơn 1 tháng ly hôn, trạng thái thế nào mà netizen nhận xét: Như được giải thoát? Động đất Myanmar: Tâm chấn Mandalay tiếp tục rung chuyển

Động đất Myanmar: Tâm chấn Mandalay tiếp tục rung chuyển

Tuyên bố khẩn cấp từ phía Kim Soo Hyun, drama sẽ đi về đâu?

Tuyên bố khẩn cấp từ phía Kim Soo Hyun, drama sẽ đi về đâu? Hà Hồ - Kim Lý hôn nhau trên phố Paris, Midu ngọt ngào bên chồng doanh nhân

Hà Hồ - Kim Lý hôn nhau trên phố Paris, Midu ngọt ngào bên chồng doanh nhânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đúng 12h30 ngày mai, thứ Hai 31/3/2025, 3 con giáp thời tới cản không nổi, sự nghiệp tăng tiến không ngừng, bội thu tiền bạc

Trắc nghiệm

01:10:31 31/03/2025

Zoom cận nhan sắc xinh đẹp của Jisoo khi gặp fan Việt, khí chất sáng ngời chuẩn "hoa hậu Kpop"

Nhạc quốc tế

23:36:02 30/03/2025

Âm Dương Lộ: Xem drama xe cứu thương chở diễn viên còn cuốn hơn bộ phim này!

Phim việt

23:30:33 30/03/2025

Khi Cuộc Đời Cho Bạn Quả Quýt làm được điều chưa từng có trong lịch sử, đỉnh cỡ này thì Daesang trong tầm tay!

Hậu trường phim

23:27:53 30/03/2025

Phim thất bại ê chề vì chỉ bán được 1 vé, netizen mỉa mai "diễn tốt nhất là con ngựa"

Phim châu á

23:16:12 30/03/2025

"Nữ hoàng rồng" đẹp nhất Trung Quốc hiện tại: Xứng danh tuyệt sắc giai nhân, ngắm mê không dứt nổi

Sao châu á

23:12:53 30/03/2025

Đặc sản chả cá Lã Vọng lọt top 100 món hải sản ngon nhất thế giới, trên cả sushi của Nhật Bản, dễ làm với nồi chiên không dầu

Ẩm thực

22:54:18 30/03/2025

NSND Như Quỳnh xúc động tái ngộ người chồng màn ảnh sau 50 năm

Tv show

22:40:02 30/03/2025

Ồn ào tình ái ViruSs, Ngọc Kem và Pháo: Trò tiêu khiển vô bổ

Sao việt

22:37:30 30/03/2025

Rashford bùng nổ giúp Aston Villa vào bán kết FA Cup

Sao thể thao

22:32:32 30/03/2025

Niêm yết quyết định truy nã cặp vợ chồng đại gia ở TPHCM

Niêm yết quyết định truy nã cặp vợ chồng đại gia ở TPHCM Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu

Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu HOT: Hoa hậu H'Hen Niê mang thai con đầu lòng?

HOT: Hoa hậu H'Hen Niê mang thai con đầu lòng? Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc"

Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc" Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ!

Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ!

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'?

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'?

Người đàn ông cõng cụ bà vượt 40 tầng giữa động đất ở Bangkok

Người đàn ông cõng cụ bà vượt 40 tầng giữa động đất ở Bangkok Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn

Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn