Về một nhà với ‘vua cá tra’, Thủy sản An Giang… có còn cơ hội tăng trưởng?

TP.HCM: Tính cơ chế đặc thù cho dự án giao thông cấp bách

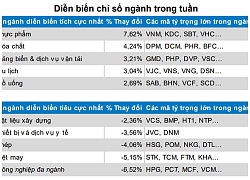

TP.HCM: Tính cơ chế đặc thù cho dự án giao thông cấp bách TTCK tuần 26 – 30/11: Khối ngoại mua ròng trên HSX, nhiều cổ phiếu vốn hóa lớn diễn biến tích cực

TTCK tuần 26 – 30/11: Khối ngoại mua ròng trên HSX, nhiều cổ phiếu vốn hóa lớn diễn biến tích cựcTừng là ngôi sao sáng trong ngành thủy sản, Agifish (Công ty CP Xuất nhập khẩu Thủy sản An Giang; HoSE: AGF) bỗng dưng làm ăn sa sút rồi lâm cảnh lay lắt. Sự tham gia quản trị của “ vua cá tra” liệu có phải là nguyên nhân khiến nhiều doanh nghiệp (DN) “con” như Agifish lâm vào cảnh bết bát?

Cổ phiếu AGF hiện chỉ được giao dịch vào phiên buổi chiều, mức giá cũng chỉ hơn ly trà đá (Ảnh: IT)

Agifish chinh thưc giao dich trên HoSE từ ngay 2.5.2002 (mã chứng khoán là AGF), sau khi niêm yết, một loạt các chỉ số tài chính của AGF khiến nhà đầu tư… thèm thuồng.

Chẳng hạn như, chỉ số lơi nhuân sau thuê trên vôn điêu lê đều ở mức rất cao (năm 2004 là 18 tỷ đông/41,8 tỷ đông; năm 2005 la 22,4 tỷ đông/43,88 tỷ đông; năm 2006 la 46,6 tỷ đông/78,88 tỷ đông; năm 2007 la 39,9 tỷ đông/128,6 tỷ đông – Báo cáo tài chính kiểm toán hàng năm của Agifish).

“Thời hoàng kim” và tuyên bố mạnh miệng của… “vua cá tra”

Đỉnh điểm là năm 2007, cô phiêu AGF “lên đinh” 155.000 đông/cô phiêu (ngay 2.3.2007), trở thành “cô phiêu chất lượng” trong danh muc đâu tư cua nhiêu tô chưc, quỹ ngoại tên tuổi như: Vietnam Emerging Equities Fund, Wareham, Vietnam Dragon Fund… Thậm chí, có thời điểm nha đâu tư nươc ngoai đa năm giư tơi 49% cô phân cua công ty. Điều này không có gì ngạc nhiên khi AGF là môt trong nhưng công ty thủy sản Viêt Nam đâu tiên xuât khâu ca tra, ca ba sa vao thi trương My. Chưa kể, tại thị trường nội địa, sản phẩm của AGF tràn ngập hệ thống siêu thi CoopMart, Maximark…

Tuy nhiên, từ năm 2008, Agifish bắt đầu rẽ hướng sang đâu tư tai chinh va gop vôn vao nhưng công ty liên doanh, liên kêt. Đây cũng là năm mà “vua cá tra” bắt đầu mua vào cổ phiếu này (thời điểm tháng 5.2008); đến cuối tháng 8.2008, “vua cá tra” chính thức trơ thanh cô đông lơn cua Agifish, năm giư gân 2,45 triêu cô phiêu (tương đương 19,03% vôn AGF). Đánh dấu cho sự chuyển hướng đầu tư này của AGF, kêt thuc năm tai chinh 2008, lơi nhuân sau thuê giam manh, chỉ còn 16,9 tỷ đông va phai trich lâp dư phong giam gia đâu tư tai chinh gân 20 tỷ đông.

Bước sang năm 2009, tình hình kết quả kinh doanh càng ảm đạm hơn, báo cáo tài chính cho thấy, lơi nhuân gôp tư ban hang va cung câp dich vu cua AGF tư 297 tỷ đông năm 2008 giam manh xuông chỉ còn 106 tỷ đông năm 2009, giảm gần 2/3; trong khi đo, hàng loạt chi phí tăng mạnh như: chi phi quan ly doanh nghiêp tăng vot tư 19,8 tỷ đông năm 2008 lên 35,5 tỷ đông năm 2009… khiến lợi nhuận bị bào mòn.

Cũng tính đến cuối năm 2009 này, “vua cá tra” đã sở hữu 2,818 triêu cô phiêu cua AGF (tương đương 21,91% vốn).

Video đang HOT

Bước sang đầu năm 2010, khi quyết định chào mua công khai 3,75 triêu cô phiêu AGF để nâng tỷ lệ sở hữu lên 51,08% vốn. Còn nhớ, thời điểm này (tháng 2.2010), “vua cá tra” Dương Ngoc Minh, Chu tich HĐQT kiêm Tông Giam đôc Thủy sản Hùng Vương (HoSE: HVG) đã mạnh miệng tuyên bố, Agifish co nên tang cua môt doanh nghiêp tôt, co cơ sơ ha tâng đê đây manh doanh sô xuât khâu. Điêm yêu la cách quan tri doanh nghiêp cua Agifish, dân đên hiêu qua lam ăn thâp…

“Côt loi đê Agifish lây lai hiêu qua kinh doanh la phai giam chi phi đâu vao, chi phi quan ly doanh nghiêp, chi phi ban hang… Vơi việc nắm giữ sô cô phân chi phôi, HVG se kiêm soat điêm nay và sẽ vực dậy Agifish”, ông Minh khẳng định.

Tuyên bố của “vua cá tra” phần nào đã đem lại niềm tin cho nhà đầu tư AGF. Thế nhưng, gần 10 năm trôi qua, tuyên bố của “vua cá tra” giờ chẳng những không thành hiện thực mà Agifish hiện tại chỉ như một “zombie” ngành thủy sản.

Còn hay không ngày… trở lại?

Báo cáo tài chính quý 4 (năm tài chính 2017 – 2018), trong bối cảnh ngành thủy sản có nhiều lợi thế từ cuộc chiến thương mại Mỹ – Trung, thì Agifish tiếp tục gây thất vọng cho nhà đầu tư khi doanh thu Agifish trong quý chỉ đạt 200 tỷ đồng, giảm 60% so với cùng kỳ và Agifish tiếp tục báo lỗ 20 tỷ đồng. Tổng kết năm tài chính 2017 – 2018 (bắt đầu từ 1.10.2017 và kết thúc vào 30.9 năm 2018), Agifish ghi nhận số lỗ gần 190 tỷ đồng trong năm.

Càng chú ý hơn, đây cũng là năm thứ 2 liên tiếp Agifish báo lỗ lớn (năm trước đó lỗ 187 tỷ đồng), nâng tổng lỗ lũy kế đến cuối kỳ lên trên 282 tỷ đồng.

Về kết quả hoạt động trong năm tài chính 2017 – 2018, Agifish đạt doanh thu gần 1.285 tỷ đồng, giảm đến 43% so với năm trước. Trong khi đó, một số chỉ tiêu tài chính khác như: Chi phí giá vốn bỏ ra đến 1.327 tỷ đồng song lại ghi nhận lỗ gộp tới 42,6 tỷ đồng ở hoạt động bán hàng và cung cấp dịch vụ, điều này giải thích Agifish đã bán hàng dưới giá vốn; Doanh thu tài chính giảm 15,4 tỷ đồng, trong khi chi phí tài chính cũng giảm được gần 19 tỷ đồng so với cùng kỳ; Chi phí bán hàng giảm chỉ còn hơn 69 tỷ đồng, giảm gần một nửa so với cùng kỳ; Chi phí quản lý doanh nghiệp cũng giảm đến 83%, còn gần 17,5 tỷ đồng.

Ngoài ra, ở tiểu mục lợi nhuận khác, Agifish cũng ghi nhận âm 15,4 tỷ đồng, trong khi cùng kỳ chỉ âm chưa đến 1 tỷ đồng.

Đặc biệt, kết thúc năm tài chính 2017 – 2018, tổng nguồn vốn của Agifish đạt xấp xỉ 1.220 tỷ, giảm hơn 850 tỷ đồng so với thời điểm đầu năm. Ngoài ra, dù tất toán nhiều khoản vay tài chính ngắn hạn và phải trả trước người bán nhưng nợ phải trả vẫn chiếm tỷ lệ hơn 66% trong cơ cấu nguồn vốn của Agifish.

Trong khi đó, trên thị trường chứng khoán, cổ phiếu AGF hiện đang chỉ được giao dịch trong phiên chiều từ ngày 21.11.2018 theo phương thức khớp lệnh hoặc thỏa thuận (do cổ phiếu AGF nằm trong diện kiểm soát đặc biệt); hiện chỉ ở mức giá 4.190 đồng/CP.

Trước đó, vào ngày 7.11.2018, cổ phiếu của Agifish bị tạm ngừng giao dịch do chậm nộp báo cáo tài chính quý 4 niên độ tài chính 2017-2018 và nhắc nhở lần 2 việc chậm nộp báo cáo tài chính quý 3 niên độ 2017-2018. Theo giải trình của Agifish, công ty đang tập trung nguồn nhân lực (chủ yếu là bộ phận kế toán) cho vụ kiện chống bán phá giá cá Tra Việt Nam vào thị trường Hoa Kỳ. Song song, bộ phận kế toán công ty vừa chuẩn bị hồ sơ cho việc thẩm tra tại chỗ của Bộ Thương mại Hoa Kỳ (DOC) vừa đảm trách việc quyết toán báo cáo tài chính quý IV (niên độ kế toán kết thúc ngày 30.9) nên đã chậm trễ, dẫn đến vi phạm các quy định về công bố thông tin.

Hiện tại, Agifish đã hoàn thành và công bố thông tin báo cáo tài chính quý 4 vào ngày 4.11.2018. Sau đó, HoSE chính thức thông báo đưa cổ phiếu AGF của Agifish ra khỏi diện tạm ngừng giao dịch, đồng thời chuyển sang diện kiểm soát đặc biệt từ ngày 21.11.2018.

Theo Trí Thức Trẻ

Câu chuyện đáng suy ngẫm về cổ phiếu "vua cá tra"

Trong vòng hơn 1 tháng, cổ phiếu HVG của "vua cá tra" Dương Ngọc Minh trong hầu hết các phiên chỉ giao dịch ở hai trạng thái "lên voi - xuống chó" (tăng kịch trần và giảm kịch sàn)...

Cổ phiếu HVG của "vua cá tra" Dương Ngọc Minh được giới chuyên gia đánh giá là đang bị "đội lái" đánh lên thời gian qua (Ảnh: IT)

Từ tháng 9, cổ phiếu HVG (Công ty CP Hùng Vương; HoSE: HVG) bắt đầu của chuỗi ngày tăng trần, từ mức giá 3.410 đồng/CP (phiên giao dịch ngày 4.9), cổ phiếu HVG liên tục có 9 phiên tăng (gồm 5 phiên tăng trần) lên mức giá 5.490 đồng/CP; sau đó cổ phiếu HVG quay đầu giảm 2 phiên và bắt đầu phiên tăng liên tục tới 11 phiên (gồm 6 phiên tăng trần) lên mức giá 8.800 đồng/CP.

Sau khi đạt mức "đỉnh" 8.800 đồng/CP vào ngày 5.10, cổ phiếu HVG bắt đầu bị... bán tháo khi có tới 7 phiên đỏ sàn (gồm 6 phiên giảm kịch sàn) về mức giá 5.460 đồng/CP, trước khi tiếp tục quay đầu tăng trần 2 phiên liên tiếp gần đây.

Tình trạng giao dịch này khiến nhà đầu tư trung thành của Thủy sản Hùng Vương rơi vào tình trạng... "đi cũng dở, ở không xong".

Nói về hiện tượng có phần bất thường của cổ phiếu HVG, ông Trần Bá Duy, chuyên gia phân tích chứng khoán của Công ty Chứng khoán VnDirect, cho rằng, HVG tăng trần là vì nhà đầu tư kỳ vọng mã cổ phiếu này sẽ được hưởng lợi từ cuộc chiến tranh thương mại giữa Trung Quốc và Mỹ, cuộc chiến này sẽ tạo ra khoảng trống cho ngành thủy sản của Việt Nam thâm nhập thị trường Mỹ. Chưa kể, sắp tới Việt Nam tham gia được Hiệp định EU thì một số dòng cổ phiếu thủy sản, dệt may... cũng có cơ hội hồi sinh.

"Trở lại câu chuyện của HVG, thời gian qua mã này tăng từ hơn 3 nghìn mấy lên gần 9 nghìn đồng/CP (tăng gần gấp 3 lần), việc giá tăng quá nhanh trong khi nội tại của doanh nghiệp không phản ánh kịp sẽ dẫn đến tình trạng chốt lời mạnh. Thực tế, khi HVG tới gần vùng giá 9.000 đồng/CP thì phản ánh trên sàn giao dịch cho thấy HVG bị chốt lời mạnh và khi HVG về vùng giá mà nhà đầu tư thấy hấp dẫn (vùng giá 5.000 đồng/CP), thì người ta lại "đánh" lên tiếp nhưng chắc chắn sự đi lên lại của đợt sau này sẽ không mạnh bằng đợt trước nữa", ông Duy nói.

Cũng theo ông Trần Bá Duy, nhà đầu tư nếu ôm mã này thì nên canh 1, 2 phiên nữa nếu có tăng thì bán ra vì đa số mấy mã penny như này thì do "đội lái" đánh, nếu đạt được kỳ vọng lợi nhuận của mình rồi thì nên ra chứ không nên kỳ vọng quá cao.

"Nói thật, nhà đầu tư đang kỳ vọng vào ngành thủy sản, nhưng theo tôi nếu đánh vào ngành thủy sản thì nên chọn những mã đầu ngành như VHC (Vĩnh Hoàn), MPC (Minh Phú)... chứ HVG thì đang nợ nhiều quá, chẳng biết kế hoạch trả nợ của DN này thế nào nên rất dễ rủi ro", ông Duy nói thêm.

Cổ phiếu HVG liên tục "lên voi - xuống chó" (tăng kịch trần - giảm kịch sàn) trong vòng hơn 1 tháng qua

Ở một góc độ khác, ông Nguyễn Duy Hưng, Chủ tịch HĐQT Tập đoàn PAN, Chủ tịch HĐQT kiêm Tổng Giám đốc Công ty CP Chứng khoán Sài Gòn (SSI), trong một cuộc trò chuyện với báo chí gần đây cho biết: "Tại sao tôi chọn Sao Ta (Công ty CP Thực phẩm Sao Ta, HoSE: FMC)? Mặc dù Sao Ta nếu so về doanh số xuất khẩu thì chỉ đứng thứ 3 trong ngành tôm nhưng lại là một DN từ khi thành lập đến giờ không có một scandal với bất kỳ một khách hàng nào và phát triển bền vững; gia đình lại có 2 anh em là Anh hùng Lao động nên doanh nghiệp cứ từng bước đi lên. Ở đây tôi muốn nói là về góc độ văn hóa doanh nghiệp, khi tôi muốn chọn một DN để M&A nào đó thì tôi sẽ ưu tiên chọn DN có "style" giống mình, tức là phải minh bạch thì mới cùng nhau phát triển bền vững được".

Theo ông Hưng, nếu muốn mua Hùng Vương thì chỉ cần 700 - 800 tỷ đồng là có thể mua được trên 50%, thậm chí ít tiền hơn, có thể mua được hết Hùng Vương. "Sau khi mua rồi thì tôi có thể nói anh Minh làm theo ý tôi nhưng quan trọng là cái văn hóa từ khi thành lập đến giờ, 20-30 năm rồi nó vẫn vậy nên không thể thay đổi được, làm sao có thể cử người xuống vì chắc chắn sẽ không ai nghe, bản thân DN được M&A phải có cái nền giống giống nhau, rồi khi ngồi với nhau thì công việc nó mới chạy được", ông Hưng thành thật.

Ông Hưng cho biết thêm, nếu làm mới, có thể đào tạo được 1, 2 người nhưng nếu đào tạo cả team thì không dễ, đào tạo cả người xuống làm với nông dân cũng không dễ, có thể mất 20 năm hoặc hơn. "Cho nên sẽ không thể nào thành công. Vì vậy tôi chọn Sao Ta, chọn ABT (thủy sản Bến Tre) mà không chọn Hùng Vương, dù anh Minh là bạn thân của tôi".

"Anh Minh (Hùng Vương) là đỉnh cao của người yêu nghề, rất giỏi nhưng anh Minh luôn luôn muốn... "tiêu diệt" đối thủ, kể cả đối thủ cùng là người Việt. Thế nên, anh cứ phá giá, rồi luôn luôn áp dụng kiểu "du kích", mày khóa công ty này của anh thì anh lại về Việt Nam kiếm công ty khác mà thuế đang thấp, mua lại công ty đó rồi lại xuất khẩu qua công ty đó, liên tục chính sách đó mà không chịu xây dựng, thế sao thành công được...", ông Hưng thẳng thắn.

Quốc Hải

Theo danviet.vn

80 mã không được giao dịch ký quỹ trên HOSE  Sở Giao dịch Chứng khoán Tp.HCM (HOSE) thông báo danh sách bổ sung chứng khoán không đủ điều kiện giao dịch ký quỹ. Ảnh minh họa. Cụ thể: HOSE thông báo đưa cổ phiếu HSL của Công ty Cổ phần Chế biến Nông sản Hồng Hà Sơn La ra khỏi danh sách và bổ sung vào danh sách mã chứng khoán HTN của...

Sở Giao dịch Chứng khoán Tp.HCM (HOSE) thông báo danh sách bổ sung chứng khoán không đủ điều kiện giao dịch ký quỹ. Ảnh minh họa. Cụ thể: HOSE thông báo đưa cổ phiếu HSL của Công ty Cổ phần Chế biến Nông sản Hồng Hà Sơn La ra khỏi danh sách và bổ sung vào danh sách mã chứng khoán HTN của...

Tin liên quan

Vào tay "vua cá", kẻ lên, người xuống

Vào tay "vua cá", kẻ lên, người xuống 'Đại gia' thủy sản bị ngừng giao dịch trên sàn chứng khoán

'Đại gia' thủy sản bị ngừng giao dịch trên sàn chứng khoán Đặt cược vào "ván bài" Trung Quốc, đại gia thuỷ sản toan tính gì?

Đặt cược vào "ván bài" Trung Quốc, đại gia thuỷ sản toan tính gì? Cổ phiếu Agifish (AGF) được giao dịch trở lại từ ngày 21/11 dưới dạng kiểm soát đặc biệt

Cổ phiếu Agifish (AGF) được giao dịch trở lại từ ngày 21/11 dưới dạng kiểm soát đặc biệt PAN Food muốn nâng sở hữu tại ABT

PAN Food muốn nâng sở hữu tại ABT VPB, HDB đồng loạt tăng trần, Vn-Index bứt phá hơn 5 điểm

VPB, HDB đồng loạt tăng trần, Vn-Index bứt phá hơn 5 điểm

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16Tin đang nóng

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê

Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác

Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm

Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm Suy ngẫm về 14 câu nói "rất đời" của Từ Hy Viên - "sao băng" tắt ở tuổi 48

Suy ngẫm về 14 câu nói "rất đời" của Từ Hy Viên - "sao băng" tắt ở tuổi 48 Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn?

Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn? Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơi

Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơi Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêng

Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cách bày ban thờ Thần Tài chuẩn phong thủy đón ngày vía Thần Tài

Bài trí ban thờ Thần Tài chuẩn phong thủy là cách tốt để các gia chủ gửi gắm mong cầu làm ăn phát tài, sinh lộc với những may mắn, thuận lợi trong công việc.

Năm 2025 mệnh gì, hợp với tuổi nào, đâu là màu sắc mang lại may mắn?

Trắc nghiệm

10:45:15 07/02/2025

Thể hiện phong thái tự tin, thời thượng cùng áo hoa, váy voan hoa

Thời trang

10:43:43 07/02/2025

Cuộc đời sóng gió của nữ chính 'Vườn sao băng' phiên bản Hàn Quốc

Sao châu á

10:31:52 07/02/2025

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Tin nổi bật

10:28:25 07/02/2025

Lê Giang: "Trấn Thành là nghệ sĩ tài năng và tận tâm"

Sao việt

10:19:54 07/02/2025

Bộ ảnh cưới "thời ông bà anh" của cặp đôi Bắc Giang gây sốt mạng

Netizen

10:08:20 07/02/2025

Ái nữ cựu chủ tịch CLB Sài Gòn ăn mặc xuề xòa đi ngoài đường lúc 12h đêm đúng ngày Duy Mạnh vắng

Sao thể thao

09:54:10 07/02/2025

Các bước chăm sóc da vào mùa Xuân để có làn da khỏe mạnh

Làm đẹp

09:36:31 07/02/2025

Phim "Đèn âm hồn" mang đến trải nghiệm mới mẻ về văn hóa, phong tục Bắc Bộ

Hậu trường phim

09:32:56 07/02/2025

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn? Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước