Tù mù kế hoạch lợi nhuận của QNS

Lưu ý gì với doanh nghiệp “sống” bằng “lợi nhuận khác”?

Lưu ý gì với doanh nghiệp “sống” bằng “lợi nhuận khác”? KBSV thông qua phương án phát hành cổ phiếu

KBSV thông qua phương án phát hành cổ phiếuViệc CTCP Đường Quảng Ngãi ( QNS) luôn đặt kế hoạch kinh doanh thấp, xa rời thực tế khiến nhà đầu tư thiếu thông tin, thiếu căn cứ để định giá cổ phiếu QNS. Đối với nhiều cổ đông của QNS, việc này được đánh giá là “vô trách nhiệm” khi cổ phiếu QNS không thu hút được sự quan tâm của nhà đầu tư đại chúng, khiến cổ phiếu luôn bị định giá thấp hơn giá trị thực.

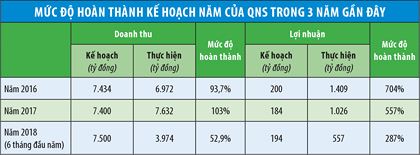

Trong 6 tháng đầu năm, QNS đạt doanh thu 3.974 tỷ đồng, tăng nhẹ 1% so với cùng kỳ 2017; lợi nhuận sau thuế đạt 557 tỷ đồng, tăng gần 14% so với cùng kỳ. Như vậy, QNS hoàn thành 52% kế hoạch doanh thu và vượt 187% chỉ tiêu lợi nhuận cả năm.

Kết quả này cộng với việc Chủ tịch Hội đồng quản trị Công ty đăng ký mua vào khiến giá cổ phiếu QNS tăng từ 35.000 đồng/cổ phiếu lên 38.000 đồng/cổ phiếu.

Tuy nhiên, nhà đầu tư thiếu thông tin để định giá cổ phiếu QNS cho cả năm, nên dù Chủ tịch Công ty liên tục mua vào, phát tín hiệu giá cổ phiếu đang thấp hơn giá trị thực, rất có thể thị giá cổ phiếu này khó duy trì được đà tăng mạnh.

Đặt kế hoạch kinh doanh xa rời với khả năng thực hiện là thông lệ tại QNS nhiều năm nay, mang lại những đánh giá đa chiều từ thị trường.

Từ khi đưa cổ phiếu lên giao dịch trên sàn UPCoM vào cuối năm 2016, Công ty đều báo cáo doanh thu thực hiện khá sát với mục tiêu đề ra, nhưng lợi nhuận luôn vượt kế hoạch tính bằng lần.

Thông tin được Công ty Chứng khoán Bản Việt cung cấp, Ban lãnh đạo QNS cho biết, kế hoạch lợi nhuận thấp có liên quan đến hệ thống lương thưởng nội bộ được thiết lập từ lâu, tức chính sách thưởng phụ thuộc vào mức vượt kế hoạch lợi nhuận được giao của các nhà máy và cán bộ công nhân viên.

Chuyên gia của Bản Việt cho rằng, QNS nên cung cấp thêm một kế hoạch lợi nhuận khác cho nhà đầu tư, nhằm tránh sự hiểu nhầm.

Như vậy, rõ ràng, QNS đặt kế hoạch thấp để cán bộ nhân viên được hưởng mức thưởng cao. Kế hoạch lợi nhuận đặt ra chỉ phục vụ lợi ích của người lao động, mà không đoái hoài gì đến lợi ích của cổ đông, nhà đầu tư đại chúng.

Từ khi đưa cổ phiếu lên giao dịch trên sàn UPCoM vào cuối năm 2016, QNS đều báo cáo doanh thu thực hiện khá sát với mục tiêu đề ra, nhưng lợi nhuận luôn vượt kế hoạch tính bằng lần

Video đang HOT

Theo nhiều nhà đầu tư, việc Ban lãnh đạo đặt kế hoạch kinh doanh thấp quá xa khả năng thực hiện là một thiệt hại cho cổ đông, bởi thông thường, khi doanh nghiệp công bố kết quả lợi nhuận cả năm cao, giá cổ phiếu sẽ tăng.

Bản thân lãnh đạo QNS từng thừa nhận với báo chí hồi cuối năm 2017: “Cổ phiếu QNS giảm (lúc đó khoảng 60.000 đồng/cổ phiếu) ngoài yếu tố thị trường còn bởi QNS trước nay như “người mặc áo gấm đi đêm”.

Từ đầu năm đến nay, giá cổ phiếu QNS (sau điều chỉnh, chia tách) đã giảm hơn 34% thị giá, có thời điểm giảm sâu hơn 50%. Kết phiên 14/9/2018, QNS đang giao dịch ở mức P/E dự phóng theo kế hoạch lợi nhuận hơn 50 lần.

Nhưng nếu so với lợi nhuận thực tế năm 2017 có được ở mức trên 1.000 tỷ đồng/năm thì P/E của QNS đâu đó khoảng hơn 10 lần, một mức thấp so với doanh nghiệp đầu ngành.

Trong nửa cuối năm, nếu đạt lợi nhuận tương đương nửa đầu năm 2018, QNS có khả năng đạt bằng hoặc vượt mức lợi nhuận thực hiện của năm ngoái.

QNS hiện đang sở hữu khá nhiều lợi thế, trong đó sở hữu Nhà máy đường An Khê có công suất chế biến lớn nhất cả nước, 18.000 tấn mía/ngày.

Hội đồng quản trị QNS cũng đã thông qua phương án đầu tư dây chuyền sản xuất đường tinh luyện RE với số vốn đầu tư lên đến 1.400 tỷ đồng, dự kiến đi vào hoạt động vào tháng 5/2019.

Trong mảng sữa đậu nành, dây chuyền sản xuất sữa đi vào hoạt động ổn định giúp QNS tiết kiệm chi phí, hạ giá thành sản phẩm và tăng hiệu quả hoạt động, Công ty tiếp tục nghiên cứu cho ra đời các sản phẩm mới cạnh tranh trên thị trường sữa đậu nành trong nước.

Một yếu tố khác đóng góp vào lợi nhuận của QNS là hoạt động của nhà máy điện sinh khối vận hành vào hồi cuối năm 2017. Theo QNS, hoạt động của mảng điện sinh khối dự kiến đóng góp nguồn thu bình quân 300 tỷ đồng/năm cho Công ty. 6 tháng đầu năm 2018, QNS cho biết lãi ròng từ mảng này đạt khoảng 30 tỷ đồng.

Những yếu tố trên hoàn toàn có thể được định lượng để đưa vào chỉ tiêu lợi nhuận để nhà đầu tư có thể định giá được cổ phiếu QNS một cách sát thực hơn.

Là một công ty đại chúng, định hướng minh bạch thông tin, QNS cần xây dựng kế hoạch kinh doanh chuyên nghiệp nhằm đảm bảo quyền lợi chính đáng của nhà đầu tư, cổ đông ngoài QNS.

Còn với cách công bố kế hoạch hiện nay, chỉ có cổ đông nội bộ mới biết rõ khả năng QNS đạt được lợi nhuận bao nhiêu để có thể hưởng lợi từ những thông tin đó.

Phạm Nhi

Theo tinnhanhchungkhoan.vn

Sôi động doanh nghiệp chuyển sàn niêm yết

(ĐTCK) Tính đến cuối tháng 8/2018, HOSE nhận hồ sơ niêm yết của hơn 20 doanh nghiệp, trong đó có hơn 10 doanh nghiệp đang niêm yết và đăng ký giao dịch trên HNX và UPCoM. Trong bối cảnh thị trường tiếp tục xu hướng hồi phục, việc "chuyển nhà" của các doanh nghiệp được dự báo sẽ còn sôi động...

Công ty cổ phần Licogi 14 (L14) đã nộp hồ sơ xin chuyển niêm yết sang Sở Giao dịch chứng khoán TP. HCM (HOSE). Hiện tại, L14 đang niêm yết gần 15 triệu cổ phiếu trên Sở Giao dịch chứng khoán Hà Nội (HNX), tương đương vốn điều lệ gần 150 tỷ đồng. L14 cho biết, đang hoàn tất các thủ tục để có thể chuyển sàn trong quý 4.

Cùng với kế hoạch chuyển sàn, L14 dự kiến phát hành cổ phiếu để trả cổ tức và phát hành ESOP, đồng thời mua lại cổ phiếu quỹ và giảm tỷ lệ góp vốn tại CTCP Licogi 14.6 từ 80% xuống 24%.

Bên cạnh đó, để thu hút vốn đầu tư từ các nhà đầu tư nước ngoài, L14 đã loại bỏ ngành nghề kinh doanh xăng, dầu mỡ ra khỏi các ngành kinh doanh hiện tại.

Công ty cổ phần Xây dựng Phục Hưng Holdings (PHC) vừa được HOSE chấp thuận về việc niêm yết tại HOSE. Lãnh đạo PHC cho biết, Công ty đang tiến hành làm thủ tục hủy niêm yết tại HNX để chuyển sang niêm yết tại HOSE vào cuối tháng 9.

Nghị quyết HĐQT PHC cũng vừa thông qua chủ trương chuyển nhượng toàn bộ 650.000 cổ phần của Công ty Phục Hưng 8 mà Công ty đang nắm giữ, giá trị chuyển nhượng tương đương 6,5 tỷ đồng.

Tổng công ty cổ phần Dịch vụ kỹ thuật dầu khí Việt Nam (PVS) đã lên kế hoạch chuyển từ HNX sang HOSE từ năm 2017 theo kiến nghị của nhiều cổ đông.

Tuy vậy, đến thời điểm hiện tại, kế hoạch này vẫn chưa thể thực hiện bởi còn vướng mắc ở một số khoản nợ quá hạn theo hợp đồng.

Đại diện PVS cho biết, sau khi xử lý xong các khoản nợ, phương án chuyển sàn sẽ được tiến hành, qua đó giúp nâng cao hình ảnh Công ty, quảng bá thương hiệu, tiếp cận các nhà đầu tư để tạo thuận lợi trong việc huy động vốn.

Ngoài các doanh nghiệp trên, Tổng công ty Viglacera cũng đang trong quá trình hoàn tất các thủ tục để chuyển niêm yết từ HNX sang HOSE.

Không chỉ các doanh nghiệp niêm yết trên HNX, nhiều doanh nghiệp đăng ký giao dịch trên sàn UPCoM cũng có kế hoạch chuyển "sân chơi" mới với mục đích làm mới hình ảnh của mình.

Đại diện Công ty cổ phần Đông lạnh KIDO (KDF) cho biết, dự kiến trong tháng 10/2018, Công ty sẽ nộp hồ sơ xin chuyển niêm yết 56 triệu cổ phiếu KDF từ sàn UPCoM sang HOSE. Nếu kịp hoàn thành các thủ tục, KDF sẽ thực hiện chuyển sàn ngay trong năm 2018 và muộn nhất trong tháng 2/2019.

Chia sẻ về mục đích chuyển sàn, Ban lãnh đạo KDF cho biết, việc niêm yết trên HOSE sẽ giúp cổ phiếu KDF tiếp cận với nhiều nhà đầu tư hơn, phản ánh đúng giá trị doanh nghiệp và quan trọng hơn, sẽ giúp gia tăng tính thanh khoản cổ phiếu, tối đa hóa giá trị đầu tư cho cổ đông.

Tính đến thời điểm hiện tại, Công ty cổ phần Tập đoàn Minh Phú (MPC) có lẽ là doanh nghiệp có nhiều "kinh nghiệm" nhất trong việc chuyển sàn. MPC đã từng niêm yết trên HOSE, sau đó hủy niêm yết tại sàn này và chuyển sang giao dịch tại UPCoM.

Đến nay, MPC lại chuẩn bị trở lại "mái nhà xưa" khi Nghị quyết Đại hội đồng cổ đông thường niên 2018 đã thông qua kế hoạch chuyển cổ phiếu MPC từ UPCoM sang sàn HOSE ngay trong năm 2018.

Được biết, thời gian gần đây, HĐQT MPC đã thông qua việc mở room ngoại lên 100%. Cùng với đó, MPC đã phát hành thành công hơn 68,4 triệu cổ phiếu cho 1.239 cổ đông theo tỷ lệ 1:1.

Hiện nay, lực lượng doanh nghiệp đăng ký giao dịch trên sàn UPCoM rất "hùng hậu", trong đó quy tụ nhiều doanh nghiệp lớn, đầu ngành.

Do đó, sẽ không quá ngạc nhiên khi một số doanh nghiệp trên sàn này quyết định "nâng cấp" bằng việc niêm yết trên một sàn mới, có thể là HNX hoặc HOSE, song phần lớn doanh nghiệp sẽ chọn HOSE nhờ vượt trội cả về quy mô lẫn tính thanh khoản.

Theo giới quan sát, hoạt động chuyển sàn từ UPCoM sang HOSE sẽ tiếp tục sôi động trong giai đoạn cuối năm 2018 cũng như năm 2019, bao gồm nhiều tên tuổi như Tổng công ty Điện lực dầu khí Việt Nam (PVPower) với số lượng hơn 467,8 triệu cổ phiếu; Tập đoàn Lộc Trời (LTG) với hơn 76 triệu cổ phiếu...

Việc hủy niêm yết hay chuyển sàn nhiều khi cũng là một nước cờ của doanh nghiệp để phục vụ cho các mục tiêu riêng tại từng thời điểm. Song, mục tiêu chung của nhiều doanh nghiệp khi chuyển sang HOSE là nhằm giúp thanh khoản của cổ phiếu gia tăng, từ đó kỳ vọng giá cổ phiếu tăng theo.

"Không chỉ giúp nâng cao uy tín, việc chuyển niêm yết sang sàn có quy mô lớn còn giúp doanh nghiệp tiếp cận với các tổ chức, nhà đầu tư chuyên nghiệp, từ đó nâng cao khả năng gọi vốn...", lãnh đạo một doanh nghiệp đã thực hiện chuyển sàn cho hay.

Hoàng Minh

Theo tinnhanhchungkhoan.vn

Cổ phiếu ngân hàng "dẫn sóng", Vn-Index nhẹ nhàng vượt mốc 980 điểm  Nhóm dầu khí cũng giao dịch khá tốt với PVS, PXS, PVB, PVC, GAS, CNG, PET...tăng điểm, dù rằng đà tăng chưa quá bùng nổ. Trên sàn Upcom, các cổ phiếu HVN, VGT, QNS, VEA tiếp tục duy trì đà tăng khá tốt. Thị trường mở cửa phiên giao dịch 15/8 với tâm lý khá hứng khởi. Nhóm cổ phiếu ngân hàng (ACB,...

Nhóm dầu khí cũng giao dịch khá tốt với PVS, PXS, PVB, PVC, GAS, CNG, PET...tăng điểm, dù rằng đà tăng chưa quá bùng nổ. Trên sàn Upcom, các cổ phiếu HVN, VGT, QNS, VEA tiếp tục duy trì đà tăng khá tốt. Thị trường mở cửa phiên giao dịch 15/8 với tâm lý khá hứng khởi. Nhóm cổ phiếu ngân hàng (ACB,...

Tin liên quan

Lịch sự kiện và tin vắn chứng khoán ngày 13/8

Lịch sự kiện và tin vắn chứng khoán ngày 13/8 EVS tuyển dụng lãnh đạo cấp cao và nhiều vị trí khác

EVS tuyển dụng lãnh đạo cấp cao và nhiều vị trí khác Saigon Cargo Service chính thức niêm yết trên HoSE, nửa đầu năm đạt 198 tỷ lãi ròng

Saigon Cargo Service chính thức niêm yết trên HoSE, nửa đầu năm đạt 198 tỷ lãi ròng Lịch chốt quyền nhận cổ tức bằng tiền của 11 doanh nghiệp

Lịch chốt quyền nhận cổ tức bằng tiền của 11 doanh nghiệp Lịch sự kiện và tin vắn chứng khoán ngày 18/6

Lịch sự kiện và tin vắn chứng khoán ngày 18/6 Lịch sự kiện và tin vắn chứng khoán ngày 14/5

Lịch sự kiện và tin vắn chứng khoán ngày 14/5

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13

Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59Tin đang nóng

Viral khoảnh khắc Văn Hậu cho "thu nhập chính" ăn ngày tết, dân mạng: "1 năm không đá bóng vẫn thắng đời 1-0"

Viral khoảnh khắc Văn Hậu cho "thu nhập chính" ăn ngày tết, dân mạng: "1 năm không đá bóng vẫn thắng đời 1-0"

Sai lầm khiến loạt lữ đoàn Ukraine "chưa đánh đã tan" ở chảo lửa Donetsk

Sai lầm khiến loạt lữ đoàn Ukraine "chưa đánh đã tan" ở chảo lửa Donetsk Phim Tết bị chê nhiều nhất hiện tại: Nam chính xấu đến mức khán giả đòi trả lại tiền vé, kịch bản như rác phẩm càng xem càng tức

Phim Tết bị chê nhiều nhất hiện tại: Nam chính xấu đến mức khán giả đòi trả lại tiền vé, kịch bản như rác phẩm càng xem càng tức Pháp có thể triển khai quân đến Greenland

Pháp có thể triển khai quân đến Greenland Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón TếtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cô gái sang Việt Nam gây sốt với đôi chân cực phẩm

Phong cách sao

17:15:44 30/01/2025

Lời nguyện ước cuối cùng của chàng trai chết não hiến tạng cứu 5 người

Thế giới

17:15:34 30/01/2025

Thái Lan kêu gọi đốt nhang, vàng mã online để chống ô nhiễm không khí

Lạ vui

17:13:36 30/01/2025

Ấn tượng với nhà ống thiết kế vỏ bọc 'rỗng' cực thoáng

Sáng tạo

16:23:02 30/01/2025

Neymar hưởng đặc quyền tại Santos

Sao thể thao

16:15:02 30/01/2025

Hari Won réo tên Trấn Thành liên tiếp trên MXH ngay đầu năm, chuyện gì đây?

Sao việt

16:09:23 30/01/2025

Mùng 2 tết nhiều tuyến đường ùn tắc kéo dài

Tin nổi bật

16:08:54 30/01/2025

Món ngon trong mâm cỗ Tết cổ truyền ở miền Bắc

Ẩm thực

16:06:23 30/01/2025

Sao Hàn 30/1: Jiyeon 'cạch mặt' chồng cũ, G-Dragon 'lên đồ' chất ở show Chanel

Sao châu á

16:00:20 30/01/2025

Gỡ nút thắt tổ chức để thu hút sao ngoại đến Việt Nam

Nhạc quốc tế

15:55:13 30/01/2025

Táo Quân 2025 viral khắp MXH: Châm biếm quá sâu cay, một lời thoại gây sốt vì khiến hàng triệu người "nhức nhối"

Táo Quân 2025 viral khắp MXH: Châm biếm quá sâu cay, một lời thoại gây sốt vì khiến hàng triệu người "nhức nhối" Chu Thanh Huyền về quê Quang Hải, tự tay vào bếp nếu một món ăn tết mà các cô các mẹ khen hết lời

Chu Thanh Huyền về quê Quang Hải, tự tay vào bếp nếu một món ăn tết mà các cô các mẹ khen hết lời Người phụ nữ ở Gia Lai khóa cửa, nhốt công an

Người phụ nữ ở Gia Lai khóa cửa, nhốt công an Hot nhất MXH 29 Tết: Trương Bá Chi tái hôn với Tạ Đình Phong, màn tái hợp thế kỷ của năm 2025?

Hot nhất MXH 29 Tết: Trương Bá Chi tái hôn với Tạ Đình Phong, màn tái hợp thế kỷ của năm 2025? BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng! Nóng: Selena Gomez bị đề nghị trục xuất khỏi Mỹ

Nóng: Selena Gomez bị đề nghị trục xuất khỏi Mỹ

Nam thợ hồ tử vong ở Bình Dương, thi thể được hai người để trên vỉa hè

Nam thợ hồ tử vong ở Bình Dương, thi thể được hai người để trên vỉa hè Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết

Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết