TS. Lê Xuân Nghĩa: “Chưa bao giờ lợi nhuận ngân hàng lại thực chất đến thế”

Trước giờ giao dịch 19/2: Điều chỉnh khó sâu

Trước giờ giao dịch 19/2: Điều chỉnh khó sâu Ủy thác đầu tư: Không chỉ dựa trên niềm tin

Ủy thác đầu tư: Không chỉ dựa trên niềm tinNhận định về những con số lợi nhuận “khủng” ngành ngân hàng trong năm 2019, TS. Lê Xuân Nghĩa, thành viên Tổ tư vấn Kinh tế của Thủ tướng cho rằng, chưa bao giờ lợi nhuận ngành ngân hàng lại thực chất như thế.

Lần đầu tiên ngành ngân hàng ghi nhận tới 7 ngân hàng có lợi nhuận trước thuế trên 10.000 tỷ đồng. Nguồn: internet

Lần đầu tiên ngành ngân hàng ghi nhận tới 7 ngân hàng có lợi nhuận trước thuế trên 10.000 tỷ đồng. Để làm rõ hơn động lực nào đã tạo nên những con số lợi nhuận “khủng” nêu trên, Nhadautu.vn đã có cuộc trao đổi với TS. Lê Xuân Nghĩa, chuyên gia tài chính, thành viên Tổ tư vấn Kinh tế của Thủ tướng về vấn đề này.

TS. Lê Xuân Nghĩa

Phóng viên: Năm 2019 đi qua ghi nhận thắng lợi lớn của ngành ngân hàng với những con số lợi nhuận chưa từng có. Theo ông, động lực nào đã làm nên những con số này?

TS. Lê Xuân Nghĩa: Có 3 điểm chính yếu làm nên những con số lợi nhuận “khủng” của các ngân hàng trong năm vừa qua.

Đầu tiên phải kể tới là thành tích trong xử lý nợ xấu. Nếu để ý sẽ thấy năm 2019 tăng trưởng tín dụng ngành ngân hàng rất thấp, nhất là những ngân hàng quốc doanh, nhưng các ngân hàng vẫn báo lãi lớn. Điều đó chứng tỏ một lượng lớn nợ xấu đã được các ngân hàng xử lý, làm giảm bớt gánh nặng cho ngân hàng cũng như một nguồn tiền lớn đã được thu về.

Có thể thấy năm 2019 ghi nhận lợi nhuận thực chất nhất của ngành ngân hàng. Nếu như trước đây nhiều yếu tố kỹ thuật được áp dụng để tạo ra con số lợi nhuận “ảo” như tăng tín dụng vào dịp cuối năm tài chính bằng cách cho khách hàng vay rồi khách hàng lại mang tiền đó gửi lại ngân hàng, qua năm tài chính thì tất toán; hoặc bán tài sản để hạch toán vào lợi nhuận. Thế nhưng đến năm 2019 thì các “động tác” này đều đã bị Ngân hàng Nhà nước “tuýt còi”, bị kiểm soát chặt chẽ hơn nên rất ít xảy ra.

Nhiều ngân hàng ở những năm trước lợi nhuận phụ thuộc hoàn toàn vào tăng trưởng tín dụng, mà tăng trưởng tín dụng có một vấn đề là lãi dự thu nhưng chưa chắc là lãi thật vì khoản vay có thể trở thành nợ xấu. Còn lãi hiện nay của ngân hàng đến từ thu hồi, xử lý nợ xấu và đó là lãi “thật”. Có thể thấy, nhiều ngân hàng năm vừa qua tăng trưởng lợi nhuận không cao như năm 2018 như Techcombank, VPBank nhưng lãi của họ lại thực chất hơn.

Nghị quyết 42 của Quốc hội đã có tác động tích cực tới quá trình xử lý nợ xấu của các ngân hàng thương mại. Nhưng dường như tác động của Nghị quyết mới thể hiện rõ nét từ năm ngoái. Nhiều dự án bất động sản là tài sản đảm bảo của các khoản nợ xấu đã được phát mại, ráo riết xử lý. Đặc biệt là các bất động sản liên quan tới đại án ngành ngân hàng. Ví dụ như Sacombank năm vừa qua đã xử lý được khoảng gần chục ngàn tỷ nợ xấu. Tính trong 2 năm trở lại đây ngân hàng này đã xử lý được khoảng 28.000 tỷ đồng. Hay như NCB trong 2 năm vừa qua cũng xử lý được gần 4.000 tỷ nợ xấu.

Video đang HOT

Cuộc cách mạng ngành ngân hàng

Yếu tố thứ 2 làm nên cuộc cách mạng về lợi nhuận của các ngân hàng trong năm 2019 là việc nhờ giảm biên chế, ứng dụng công nghệ. Các ngân hàng đang rốt ráo áp dụng các giao dịch điện tử, giúp giảm biên chế tại các chi nhánh, làm tỷ lệ chi phí hoạt động trên tổng chi phí giảm mạnh.

Theo ước tính, trước đây tỷ lệ chi phí hoạt động trên tổng chi phí chiếm khoảng 18% thì nay chỉ còn khoảng 15%. Đây là mức trung bình cao của các nước trong khu vực Đông Nam Á (trung bình từ 12-14%) nhưng cũng ghi nhận những nỗ lực lớn của ngành ngân hàng trong áp dụng công nghệ hiện đại vào hoạt động. Những ngân hàng có sự thay đổi mạnh mẽ như VPBank năm 2019 ghi nhận giảm 2.000 nhân viên, NCB giảm 500 nhân viên. Chi phí số hóa không quá lớn và đã được đầu tư trong một quá trình dài trước đó đã giúp các ngân hàng giảm mạnh tỷ lệ chi phí hoạt động trên tổng chi phí.

Đặc biệt, có những ngân hàng thay đổi căn bản cấu trúc quản trị doanh nghiệp, như VPBank giảm rất nhiều các chức danh như Phó Tổng giám đốc, Trưởng ban, Phó trưởng ban, đưa xuống làm nhân viên và coi như họ phải phấn đấu lại từ đầu. Các ngân hàng dần cấu trúc lại tổ chức theo hướng phù hợp hơn với chiều sâu, dựa trên nền tảng công nghệ chứ không phải theo chiều rộng là mở thêm phòng giao dịch, chi nhánh như trước đây nên cũng góp phần tiết giảm được chi phí hoạt động.

Yếu tố thứ 3 là các ngân hàng đẩy mạnh cho vay tiêu dùng để bù đắp lại sự sụt giảm của cho vay bất động sản. Trong đó, nổi lên hình thức ngân hàng đẩy mạnh cho vay tiêu dùng trong chính ngân hàng chứ không phải thông qua thành lập công ty tài chính. Đây là một xu hướng phù hợp với thông lệ quốc tế. Đa số ngân hàng ở các nước tiên tiến có nghiệp vụ chính là cho vay tiêu dùng chứ không thành lập công ty tài chính để cho vay tiêu dùng như ở Việt Nam.

Việc thành lập công ty tài chính thực chất sẽ tạo thêm rủi ro cho hoạt động cho vay. Vì tiền tại công ty tài chính cũng là từ ngân hàng mà ra nhưng lại không được kiểm soát như là các khoản vay trong ngân hàng. Các công ty tài chính không phải áp dụng các quy định về chỉ tiêu an toàn và cũng không có khả năng kiểm soát rủi ro như hệ thống ngân hàng. Vì vậy, thiết nghĩ nên khuyến khích hình thức ngân hàng cho vay tiêu dùng thay vì để họ thành lập các công ty tài chính chuyên cho vay tiêu dùng như nhiều ngân hàng đang làm hiện nay.

Trên thế giới, ở các nước phát triển, cho vay tiêu dùng là nghiệp vụ cơ bản nhất của các ngân hàng. Theo thống kê sơ bộ tại 16 quốc gia châu Âu, cho vay sản xuất kinh doanh chỉ chiếm tỷ trọng 14% trong tổng tín dụng, vay bất động sản chiếm khoảng 14%, còn lại khoảng 72% tổng tín dụng của hệ thống ngân hàng là cho vay tiêu dùng. Đáng chú ý cho vay thuần túy mua sắm đã chiếm tới 47%, còn lại cho vay mua ô tô cá nhân là 24%. Nếu tính cho vay tiêu dùng như công thức của Việt Nam hiện nay (bao gồm cả cho vay mua nhà) thì ở 16 nước trên hơn 80% là cho vay tiêu dùng.

Việc khuyến khích các ngân hàng cho vay tiêu dùng là phù hợp với thông lệ quốc tế và có như vậy việc quản trị rủi ro với các khoản vay này cũng sẽ tốt hơn, mang lại lợi nhuận cao hơn cho ngân hàng.

Những yếu tố trên liệu có tiếp tục là động lực làm nên bức tranh lợi nhuận của ngành ngân hàng năm 2020?

Vừa rồi các ngân hàng cũng đưa ra chỉ tiêu thu hồi nợ trong năm 2020 cao hơn năm 2019. Tuy nhiên, có làm được hay không thì chưa biết. Năm 2019, thị trường bất động sản bắt đầu tràn xuống các tỉnh, mà nợ xấu được đảm bảo bằng bất động sản của ngân hàng nằm ở các tỉnh rất nhiều. Vì vậy, khi bất động sản các tỉnh tăng giá khiến cho việc xử lý nợ xấu ngân hàng được đẩy nhanh và thuận lợi hơn.

Năm 2020 được dự báo thị trường bất động sản vẫn sẽ tiếp tục tăng trưởng tốt, vì vậy việc xử lý nợ xấu có thể sẽ tiếp tục có những tín hiệu tích cực.

Xin cảm ơn ông!

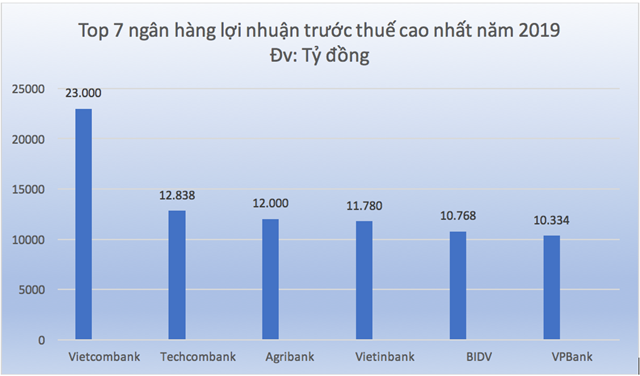

Cập nhật kết quả kinh doanh Top 7 ngân hàng có lợi nhuận trên 10.000 tỷ đồng năm 2019.

Top 7 ngân hàng có lợi nhuận cao nhất năm 2019

Dẫn đầu là Vietcombank với lợi nhuận trước thuế năm 2019 đạt 23.000 tỷ đồng, tăng 27% so với năm 2018; tổng tài sản đạt trên 1,22 triệu tỷ đồng.

Tiếp theo là Techcombank có mức lợi nhuận trước thuế đạt 12.838 tỷ đồng, tăng 20,4% so với năm 2018; tổng tài sản đạt 383.699 tỷ đồng.

Agribank về đích thứ 3 với lợi nhuận trước thuế 11 tháng ước đạt gần 12.000 tỷ đồng, tăng 59,6% so với năm 2018; tổng tài sản trên 1,45 triệu tỷ đồng.

Tiếp đến là Vietinbank với con số lợi nhuận là 11.780 tỷ đồng, tăng 79,6% so với năm trước; tổng tài sản đạt 1,24 triệu tỷ đồng.

Đứng thứ 5 là BIDV với mức lợi nhuận trước thuế năm 2019 ghi nhận 10.768 tỷ đồng, tăng 13,6%; tổng tài sản đạt 1,45 triệu tỷ đồng.

Thứ 6 là VPBank với lợi nhuận trước thuế đạt 10.334 tỷ đồng, tăng 12,3% so với năm 2018; tổng tài sản đạt 337.213 tỷ đồng.

Ngân hàng cuối cùng nằm trong câu lạc bộ lợi nhuận trên 10 nghìn tỷ năm 2019 là MB Bank với mức lợi nhuận trước thuế đạt 10.036 tỷ đồng, tăng 29% so với năm 2018; tổng tài sản đạt 411.487 tỷ đồng.

Theo Đình Vũ/nhadautu.vn

"Câu lạc bộ" ngân hàng lợi nhuận trên 10.000 tỷ có thành viên mới

Đến thời điểm này, hệ thống ngân hàng đã có 5 tổ chức tín dụng đạt lợi nhuận vượt 10.000 tỷ đồng.

Đến thời điểm này, hệ thống ngân hàng đã có 5 đơn vị đạt lợi nhuận vượt 10.000 tỷ đồng. Ảnh minh họa

Thành viên mới lần đầu tham gia "câu lạc bộ" lợi nhuận trên 10.000 tỷ đồng năm 2019 có thêm Ngân hàng Quân đội MBBank.

MBBank cho biết, năm 2019, lợi nhuận trước thuế hợp nhất đạt trên 10.000 tỷ, tăng tới gần 30% so với năm 2018 và vượt 5% kế hoạch được đại hội cổ đông đề ra.

Các chỉ tiêu tài chính khác của ngân hàng cũng hết sức khả quan: Tổng tài sản đạt gần 400.000 tỷ đồng, tăng 13% so với năm 2018; Tài sản sinh lời tăng trưởng 13% và chiếm tỷ trọng 96% tổng tài sản của ngân hàng; Tỷ lệ nợ xấu chỉ dưới 1%...

Cùng với MBBank, đến nay đã có khoảng 15 ngân hàng công bố kết quả kinh doanh.

Đứng đầu ngành và cũng là dẫn đầu nhóm các ngân hàng có lợi nhuận trên 10.000 tỷ đồng vẫn là gương mặt quen thuộc Vietcombank.

Không chỉ dẫn đầu mà năm 2019 là năm đầu tiên lợi nhuận trước thuế hợp nhất của Vietcombank đạt 23.155 tỷ đồng và chính thức cán mốc 1 tỷ USD sớm hơn 1 năm so với kế hoạch. Đây cũng là ngân hàng duy nhất tới thời điểm này vượt được mốc 20.000 tỷ đồng lợi nhuận trong toàn ngành ngân hàng.

Bên cạnh sự tăng trưởng đều đặn và ở mức cao của Vietcombank, năm 2019 chứng kiến sự đột phá của Agribank. Lợi nhuận năm 2019 sẽ vượt kế hoạch đặt ra đầu năm (11.000 tỷ đồng) bởi chỉ 11 tháng đã đạt gần 11.700 tỷ đồng.

Hai thành viên còn lại trong câu lạc bộ lợi nhuận trên 10.000 tỷ đồng là Vietinbank và BIDV.

Theo ông Lê Đức Thọ, Chủ tịch HĐQT VietinBank, lợi nhuận riêng lẻ năm 2019 của ngân hàng đạt 11.500 tỷ đồng, tăng 83% so với năm 2018 và vượt 26% kế hoạch năm.

Còn lại BIDV, các chỉ số tài chính của ngân hàng đến 31/12/2019 đều tích cực: Tổng tài sản đạt 1,45 triệu tỷ đồng, tăng 13,7% so với năm 2018, tiếp tục là ngân hàng thương mại cổ phần có quy mô tài sản lớn nhất Việt Nam.

Còn lợi nhuận trước thuế hợp nhất toàn ngân hàng năm 2019 đạt 10.768 tỷ đồng.

Theo Baogiaothong.vn

Nợ xấu NamABank tăng 91%, lợi nhuận giảm  Ngân hàng TMCP Nam Á (NamABank) vừa công bố báo cáo tài chính hợp nhất quý III/2019, ghi nhận tình hình nợ xấu tăng mạnh. Qúy III/2019, thu nhập lãi thuần của NamABank đạt hơn 480 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Mảng dịch vụ mang về 19 tỷ đồng lãi thuần trong quý III và 58,9 tỷ đồng...

Ngân hàng TMCP Nam Á (NamABank) vừa công bố báo cáo tài chính hợp nhất quý III/2019, ghi nhận tình hình nợ xấu tăng mạnh. Qúy III/2019, thu nhập lãi thuần của NamABank đạt hơn 480 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Mảng dịch vụ mang về 19 tỷ đồng lãi thuần trong quý III và 58,9 tỷ đồng...

Tin liên quan

Nam Tân Uyên báo lãi quý III giảm 14%, lũy kế 9 tháng vẫn tăng 20%

Nam Tân Uyên báo lãi quý III giảm 14%, lũy kế 9 tháng vẫn tăng 20% Thay đổi nhân sự cao cấp tại VPBank

Thay đổi nhân sự cao cấp tại VPBank Vietcombank trong Top 2 ngân hàng có giá trị thương hiệu tăng trưởng cao nhất toàn cầu

Vietcombank trong Top 2 ngân hàng có giá trị thương hiệu tăng trưởng cao nhất toàn cầu Chất lượng tài sản của ABBank đáng báo động, nợ xấu tăng nhanh

Chất lượng tài sản của ABBank đáng báo động, nợ xấu tăng nhanh Bức tranh lợi nhuận ngân hàng năm 2019: Đổi ngôi ở nhóm đầu, KienLongBank rớt thảm

Bức tranh lợi nhuận ngân hàng năm 2019: Đổi ngôi ở nhóm đầu, KienLongBank rớt thảm EPTC EVN mua chịu ngàn tỷ chưa thanh toán, PV Power trích dự phòng gần 400 tỷ đồng

EPTC EVN mua chịu ngàn tỷ chưa thanh toán, PV Power trích dự phòng gần 400 tỷ đồng

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần

Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối đi

Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối đi Gil Lê công khai gọi Xoài Non là vợ, netizen "chấm hóng" ngày thành đôi

Gil Lê công khai gọi Xoài Non là vợ, netizen "chấm hóng" ngày thành đôiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sau cú ngã mạnh, người đàn ông đi tiểu ra máu, suýt phải cắt thận

Sức khỏe

20:29:55 09/03/2025

5 bức ảnh gia đình được chụp ngẫu nhiên khiến hàng ngàn người mơ ước: Gia đình bạn có từng như vậy?

Netizen

20:12:50 09/03/2025

Vũ Cát Tường "phá lệ" làm 1 việc khác biệt với vợ vũ công sau lễ thành đôi

Sao việt

20:06:58 09/03/2025

Đánh sập đường dây cá độ bóng đá 400 tỷ đồng ở miền Tây

Pháp luật

20:05:13 09/03/2025

Tiêm kích Hàn Quốc thả nhầm bom vào khu dân cư, máy bay Mỹ không liên quan

Thế giới

20:00:14 09/03/2025

Sao nam TVB bị cả nam lẫn nữ đại gia gạ gẫm, có người đòi chi 300 triệu mời dự tiệc riêng tư

Sao châu á

19:58:53 09/03/2025

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Sao thể thao

19:33:40 09/03/2025

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Tin nổi bật

19:28:39 09/03/2025

Liên tiếp trong 7 ngày (10/3 - 16/3), top 3 con giáp được Thần Tài soi đường, tiền đổ về đếm không xuể

Trắc nghiệm

18:06:09 09/03/2025

CĂNG: 2 rapper Gen Z nổi tiếng xác nhận bị quản lý lừa tiền, thiệt hại lên đến hàng tỷ đồng!

Nhạc việt

18:02:45 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến