Trắc nghiệm tâm lý vui tiết lộ tiêu chuẩn chọn chồng của bạn trong tương lai

Tuần mới 12/10 – 18/10 của 12 cung Hoàng đạo: Song Ngư khiến nhiều người ghen tỵ, Bảo Bình chú ý chuyện tiền bạc

Tuần mới 12/10 – 18/10 của 12 cung Hoàng đạo: Song Ngư khiến nhiều người ghen tỵ, Bảo Bình chú ý chuyện tiền bạc Tuần mới, những cung hoàng đạo gặp họa sức khỏe, thị phi đầy mình

Tuần mới, những cung hoàng đạo gặp họa sức khỏe, thị phi đầy mìnhHãy để bài kiểm tra tâm lý này “chẩn đoán” về tiêu chuẩn chọn chồng của bạn như thế nào nhé!

Một giả thuyết được đặt ra là: Bạn là một nhân viên văn phòng, sau khi ăn trưa xong và quay về làm việc thì đột nhiên có cùng lúc 5 việc cần bạn giải quyết. Theo thói quen xử lý công việc, bạn sẽ lựa chọn xử lý việc nào đầu tiên trong số những tình huống này?

A. Giám đốc yêu cầu vào phòng nhận chỉ thị mới.

B. Điện thoại đang đổ chuông ở văn phòng và bạn cần bắt máy.

C. Đột nhiên thấy bụng dạ không ổn cần phải đi toilet.

D. Có bạn đến tìm và đang đợi ở tầng 1.

E. Có khách hàng mới đến cần người tiếp đón.

(Lưu ý, bạn hãy chọn câu trả lời đúng với thói quen của mình nhất, xuất hiện ngay trong đầu ngay sau khi đọc câu hỏi).

Và xem đáp án dưới đây nhé!

1. Nếu bạn chọn vào phòng giám đốc ngay nhận chỉ thị mới, bạn là người chọn chồng tùy thuộc vào tính cách của đối phương. Đối với bạn, bạn không thể kết hôn với một người có cá tính không phù hợp với tiêu chuẩn bạn đặt ra.

Ảnh minh họa

2. Nếu bạn chọn bắt điện thoại trước, bạn là người cần nửa kia là người biết lắng nghe, thấu hiểu và đồng điệu về tâm hồn với mình. Bạn nghĩ hôn nhân sẽ chẳng là gì nếu giữa hai người không có sợi dây kết nối trong tâm hồn.

Ảnh minh họa

3. Nếu bạn chọn đi toilet để giải tỏa bản thân ngay lập tức, bạn có xu hướng chọn chồng dựa trên những tiêu chuẩn về khả năng làm tì nh, hòa hợp về thể xác. Bạn có thể chịu được việc thi thoảng anh ta không hiểu mình nhưng tuyệt nhiên không chịu được cảnh hai vợ chồng hai nơi khi động phòng.

Ảnh minh họa

4, Nếu bạn chọn xuống tầng 1 gặp người bạn đang chờ, bạn là người xem trọng ngoại hình. Ừ thì với bạn, phải “vừa mắt” thì mới chung sống được, bạn sẽ không bao giờ nghĩ tới chuyện yêu đương một người không có ngoại hình, nói chi là đi đến hôn nhân.

Ảnh minh họa

5. Nếu bạn chọn tiếp khách hàng trước thay vì làm việc khác, bạn là người rất thực tế và đôi khi có hơi thực dụng. Trước khi tiến tới hôn nhân, bạn sẽ suy tính trăm bề và vấn đề về tài chính kinh tế là quan trọng hơn cả. Không có tiền thì kiểu gì tình cảm cũng dễ đổ vỡ, điều này có thể không đúng với nhiều người nhưng ít nhất luôn đúng với bạn.

Ảnh hưởng của đặc điểm hội đồng quản trị đến quản trị lợi nhuận của các công ty niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này xem xét mối quan hệ giữa đặc điểm của hội đồng quản trị và quản trị lợi nhuận dựa trên cơ sở dồn tích (AEM). Kết quả nghiên cứu cho thấy, tỷ lệ thành viên nữ trong hội đồng quản trị, số cuộc họp hội đồng quản trị, đòn bẩy tài chính và tỷ số lợi nhuận trên tài sản (ROA) có mối quan hệ cùng chiều với biến kế toán dồn tích có thể điều chỉnh (DA) - đại diện cho hành vi quản trị lợi nhuận.

Tỷ lệ thành viên độc lập không điều hành trong Hội đồng quản trị có tương quan ngược chiều với biến DA. Đồng thời, nghiên cứu cũng chứng minh quy mô hội đồng quản trị và mô hình kiêm nhiệm hai chức danh không ảnh hưởng đến quản trị lợi nhuận.

Tổng quan nghiên cứu và giả thuyết

Nhiều nghiên cứu trước đây kiểm tra vai trò của hôi đông quan tri (HĐQT) và cơ chế quản trị liên quan trong việc hạn chế sự tham gia của nhà quản lý công ty vào quan tri lơi nhuân (QTLN) như: Davidson et al., (2005); Dimitropoulos & Asteriou (2010); Ghosh, Marra & Moon (2010); González & García-Meca (2014)... Các nghiên cứu này xem xét HĐQT với tư cách là một nhóm quản trị, báo cáo về các đặc điểm như quy mô HĐQT, tính độc lập của HĐQT, đa dạng giới tính trong HĐQT, số cuộc họp HĐQT và việc tách vị trí điều hành công ty (CEO) và Chủ tịch HĐQT với mục đích cải thiện hiệu quả của sự giám sát tổng thể. Dựa trên các nghiên cứu trước và các lý thuyết nền (lý thuyết đại diện, lý thuyết phụ thuộc nguồn lực, lý thuyết các bên liên quan), nhóm tác giả đưa ra các giả thuyết nghiên cứu:

H1: Số lượng thành viên trong HĐQT càng cao thì mức độ QTLN càng thấp.

H2: Tỷ lệ thành viên độc lập không điều hành trong HĐQT càng cao thì mức độ QTLN càng thấp.

H3: Tỷ lệ thành viên nữ trong HĐQT càng cao thì mức độ QTLN càng thấp.

H4: Việc kiêm nhiệm hai chức danh Chủ tịch HĐQT và CEO sẽ làm cho mức độ QTLN càng cao.

H5: Số lượng cuộc họp HĐQT càng nhiều thì mức độ QTLN càng thấp.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Mẫu của nghiên cứu bao gồm 512 công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2012-2018. Hoạt động trong lĩnh vực tài chính, ngân hàng và các công ty không đủ dữ liệu bị loại trừ. Dữ liệu dùng để tính toán giá trị các biến được thu thập từ BCTC, Báo cáo thường niên và Báo cáo quản trị công ty.

Đo lường quản trị lợi nhuận

Vận dụng kết quả nghiên cứu trước đây, nhóm tác giả sử dụng mô hình cải tiến của Kothari và cộng sự (2005) để xác định biến kế toán dồn tích có thể điều chỉnh. Theo đó, phần dư trong mô hình sau đây chính là DA:

TA /Ait-1= 0i [1/ Ait-1] 1i[(REVit - RECit)/Ait-1] 2i[PPEit/Ait-1] 3iROAit it

TAit = NIit - OCFit

Trong đó:

- TAit: tổng giá trị dồn tích của công ty i năm t,

- Ait-1: tổng giá trị tài sản của công ty i năm t-1,

- REVit: thay đổi trong doanh thu của công ty i năm t so với năm t-1,

- RECit: thay đổi trong khoản phải thu của công ty i năm t so với năm t-1,

- PPEit: tổng tài sản cố định của công ty i năm t,

- ROAit: lợi nhuận trên tổng tài sản của công ty i năm t.

- it: phần dư.

- NIit: Lợi nhuận thuần từ hoạt động kinh doanh của công ty i năm t,

- OCFit: Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty i năm t.

Biến kế toán dồn tích có thể điều chỉnh sẽ được lấy giá trị tuyệt đốivì nghiên cứu này không kiểm tra bất kỳ sự kiện cụ thể nào và tập trung vào độ lớn hơn là hướng QTLN.

Mô hình nghiên cứu

Trên cơ sở giả thuyết nghiên cứu đã được xây dựng, mô hình hồi quy đa biến xem xét ảnh hưởng của các đặc điểm HĐQT đến QTLN được trình bày như sau:

DAit = 0 1 BDSIZEit 2BDINDit 3BDSEXit 4DUALit 5BDMEETit 6LEVit 7ROAit 8SIZEit it

Trong đó:

- DAit: Biến kế toán dồn tích có thể điều chỉnh, đo lường bằng mô hình Kothari và cộng sự (2005)

- BDSIZEit: Số lượng thành viên trong HĐQT

- BDINDit: Tỷ lệ thành viên không điều hành độc lập trong tổng số thành viên HĐQT

- BDSEXit: Tỷ lệ thành viên nữ trên tổng số thành viên của HĐQT

- DUALit: Biến giả, bằng 1 nếu Chủ tịch HĐQT kiêm nhiệm CEO, bằng 0 nếu khác

- BDMEETit: Tổng số cuộc họp được HĐQT

tổ chức trong năm

- LEVit: Tổng nợ phải trả trên tổng tài sản

- ROAit: Lợi nhuận trên tổng tài sản

- SIZEit: Logarit tự nhiên của tổng tài sản

- it: là phần dư.

Kết quả nghiên cứu và thảo luận

Phân tích thống kê mô tả

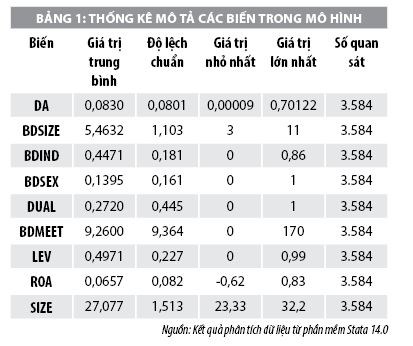

Theo Bảng 1, giá trị trung bình của biến DA là 8,3% cho thấy, số lượng thành viên HĐQT trung bình là 5,5 thành viên, cao nhất là 11 thành viên và thấp nhất là 3 thành viên, tất cả các công ty trong mẫu đều tuân thủ quy định về số lượng thành viên HĐQT. Số lần tổ chức họp HĐQT bình quân là 9,26, trong đó thấp nhất là không tổ chức phiên họp nào và cao nhất là 170 phiên họp. Tỷ lệ thành viên HĐQT độc lập không điều hành trên tổng số thành viên HĐQT bình quân là 44,71%, thấp nhất là 0% và cao nhất là 86%, chứng tỏ có công ty không đảm bảo yêu cầu 1/3 thành viên trong HĐQT phải là thành viên độc lập. Tỷ lệ thành viên nữ trong HĐQT bình quân là 13,95%, tỷ lệ thấp nhất là 0% và tỷ lệ cao nhất là 100%. Tỷ lệ các công ty niêm yết có kiêm nhiệm Chủ tịch HĐQT và CEO là 27,2%, như vậy, vẫn có công ty vi phạm quy định không kiêm nhiệm hai chức danh.

Phân tích tương quan

Kết quả nghiên cứu cho thấy, biến DA có tương quan ngược chiều với các biến BDSIZE, BDIND, BDSEX, SIZE và có tương quan cùng chiều với các biến DUAL, BDMEET, LEV và ROA. Mặc dù, các cặp biến độc lập có mối tương quan với nhau nhưng không có mối tương quan nào quá cao. Nhóm tác giả đã thực hiện kiểm định đa cộng tuyến, hệ số VIF từ 1,02 đến 1,59, nhỏ hơn so với 10. Như vậy, có thể kết luận, mối quan hệ tương quan giữa các biến độc lập rất thấp, không có hiện tượng đa cộng tuyến giữa các biến độc lập.

Kết quả hồi quy

Dựa trên kết quả kiểm định Hausman, nhóm tác giả có sơ sở lựa chọn phương pháp tác động cố định (FEM) làm phương pháp ước lượng cho mô hình nghiên cứu. Kiểm định Modified Wald cho thấy, mô hình tồn tại phương sai sai số thay đổi và kiểm định Persan cho thấy, có sự phụ thuộc trong cấu trúc dữ liệu chéo. Để khắc phục hạn chế này, nhóm tác giả sẽ thực hiện ước lượng FEM và sử dụng ước tính Driscoll - Kraay (Hoechle, 2007) cho mô hình nghiên cứu. Kết quả hồi quy mô hình phân tích tác động của đặc điểm HĐQT đến hành vi QTLN của nhà quản lý cho thấy, hệ số R2 bằng 2,67%. Kết quả hồi quy cho thấy, mối tương quan có ý nghĩa thống kê giữa các biến BDIND, BDSEX, BDMEET, LEV, ROA và DA. Bên cạnh đó, không tồn tại mối quan hệ giữa DA với BDSIZE và DUAL.

Kết quả nghiên cứu giúp nhóm tác giả chấp nhận giả thuyết H2, nghĩa là thành viên không điều hành độc lập trong HĐQT giúp hạn chế mức độ QTLN của nhà quản lý. Kết quả này tương tự với kết quả nghiên cứu của Nguyễn Thị Phương Hồng (2016), Liu and Lu (2007), và Prencipe and Bar-Yosef (2011). Tỷ lệ thành viên nữ trong HĐQT có tương quan cùng chiều với DA, như vậy, có nhiều thành viên nữ trong HĐQT không những không giúp cho HĐQT hạn chế được hành vi QTLN của nhà quản lý mà còn góp phần làm gia tăng hành vi này.

Kết quả hồi quy cũng cho thấy, mối quan hệ cùng chiều giữa số cuộc họp HĐQT với biến DA, như vậy, giả thuyết H5 bị bác bỏ. Kết quả nghiên cứu này phù hợp với kết quả nghiên cứu của Mashayekhi (2008) và Gulzar and Wang (2011), trái ngược với kết quả nghiên cứu được công bố bởi Xie et al. (2003), González and García-Meca (2014) và Ngô Hoàng Điệp (2018). Biến DUAL không có ảnh hưởng đến mức độ QTLN có thể do tỷ lệ kiêm nhiệm 2 chức danh ở mức thấp, chỉ 27,2 %.

Kết luận

Kết quả nghiên cứu cho thấy, trong các đặc điểm của HĐQT, chỉ có thành viên độc lập không điều hành là có hiệu quả trong việc giám sát hành vi QTLN của nhà quản lý. Nhóm tác giả không tìm thấy mối quan hệ nào giữa quy mô của HĐQT và mức độ QTLN. Nghiên cứu này cũng chứng minh tầm quan trọng của các thành viên HĐQT độc lập không điều hành trong việc giám sát hành vi của nhà quản lý, đặc biệt là hành vi QTLN. Ngoài ra, nghiên cứu cũng chỉ ra thực trạng nhiều công ty niêm yết Việt Nam chưa thực hiện đầy đủ các quy định của Nghị định số 71/2017/NĐ-CP, đặc biệt là các yêu cầu đối với HĐQT.

Tài liệu tham khảo:

Ngô Hoàng Điệp (2018), Các nhân tố tác động đến hành vi quản trị lợi nhuận của người quản lý tại các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến si, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Nguyễn Thị Phương Hồng (2016), Các nhân tố ảnh hưởng đến chất lượng báo cáo tài chính của công ty niêm yết trên thị trường chứng khoán - Bằng chứng thực nghiệm tại Việt Nam, Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Davidson, R., Goodwin-Stewart, J., & Kent, P. (2005), Internal governance structures and earnings management. Accounting and Finance, 45(2), 241-267;

González, J. S., & García-Meca, E. (2014), Does Corporate Governance Influence Earnings Management in Latin American Markets? Journal of Business Ethics, 121(3), 419-440.

Dấu vết kinh ngạc về hành tinh cỡ Sao Hỏa đâm vào Trái Đất  Huyền thoại về hành tinh Theia đâm vào Trái Đất, sinh ra đứa con chung là mặt trăng đã được hiện thực hóa sau nghiên cứu gây kinh ngạc của NASA. Từ khá lâu, Theia được biết đến như là "hành tinh giả thuyết", một hình thức lập luận dựa trên vài bằng chứng gián tiếp về cách mà mặt trăng của Trái...

Huyền thoại về hành tinh Theia đâm vào Trái Đất, sinh ra đứa con chung là mặt trăng đã được hiện thực hóa sau nghiên cứu gây kinh ngạc của NASA. Từ khá lâu, Theia được biết đến như là "hành tinh giả thuyết", một hình thức lập luận dựa trên vài bằng chứng gián tiếp về cách mà mặt trăng của Trái...

Tin liên quan

Phát hiện hàng trăm răng hóa thạch của Spinosaurus

Phát hiện hàng trăm răng hóa thạch của Spinosaurus Chuyện chưa kể về nguồn gốc của Cò quay Nga: 'Trò chơi tử thần' khiến nhiều người bỏ mạng

Chuyện chưa kể về nguồn gốc của Cò quay Nga: 'Trò chơi tử thần' khiến nhiều người bỏ mạng Canon: Chúng tôi không cố tình làm hỏng máy ảnh, cáo buộc đó chỉ là thuyết âm mưu mà thôi

Canon: Chúng tôi không cố tình làm hỏng máy ảnh, cáo buộc đó chỉ là thuyết âm mưu mà thôi Cách tạo ra đường hầm du hành thời gian

Cách tạo ra đường hầm du hành thời gian Giả thuyết về sự hình thành 'hành tinh kim cương'

Giả thuyết về sự hình thành 'hành tinh kim cương' Điều tồi tệ nào xảy ra nếu Hitler không tự sát?

Điều tồi tệ nào xảy ra nếu Hitler không tự sát?

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57 Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26

Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26Tiêu điểm

1 tuần nữa có 2 con giáp gặp thời đổi vận, tài khoản liên tục tăng số, 1 con giáp thận trọng

1 tuần nữa có 2 con giáp gặp thời đổi vận, tài khoản liên tục tăng số, 1 con giáp thận trọng Tử vi tuần mới (24/2 - 2/3): Top 3 con giáp thuận lợi đủ đường, Thần Tài ghé cửa trao tài lộc

Tử vi tuần mới (24/2 - 2/3): Top 3 con giáp thuận lợi đủ đường, Thần Tài ghé cửa trao tài lộc 4 con giáp càng khiêm tốn càng giàu có trong năm Ất Tỵ 2025

4 con giáp càng khiêm tốn càng giàu có trong năm Ất Tỵ 2025 Bậc thầy phong thủy hé lộ: Cuối tháng 2, 3 con giáp trúng "mánh lớn", công danh bùng nổ, tiền về túi ào ào

Bậc thầy phong thủy hé lộ: Cuối tháng 2, 3 con giáp trúng "mánh lớn", công danh bùng nổ, tiền về túi ào ào Trúng độc đắc 2 ngày cuối tuần (22 và 23/2), 3 con giáp lộc lá xum xuê, làm ăn thịnh vượng

Trúng độc đắc 2 ngày cuối tuần (22 và 23/2), 3 con giáp lộc lá xum xuê, làm ăn thịnh vượng Đường tình duyên của 3 con giáp này nở rộ trong tháng 3: Đi có người thương, về có kẻ nhớ

Đường tình duyên của 3 con giáp này nở rộ trong tháng 3: Đi có người thương, về có kẻ nhớ Tử vi ngày mới 22/2: 3 con giáp gặp nhiều niềm vui, khó khăn bay biến, tài lộc đổ về ào ào

Tử vi ngày mới 22/2: 3 con giáp gặp nhiều niềm vui, khó khăn bay biến, tài lộc đổ về ào ào Ý nghĩa ngày 22/2/2025 theo Thần số học: Cơ hội tái định nghĩa cuộc sống

Ý nghĩa ngày 22/2/2025 theo Thần số học: Cơ hội tái định nghĩa cuộc sốngTin đang nóng

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Sao nam Vbiz sống chung nhà với vợ cũ dù ly hôn ầm ĩ, nay đã có bạn gái mới đẹp như Hoa hậu?

Sao nam Vbiz sống chung nhà với vợ cũ dù ly hôn ầm ĩ, nay đã có bạn gái mới đẹp như Hoa hậu? Tôi xin thề sẽ từ bỏ "chấp niệm" tích trữ 7 thứ này

Tôi xin thề sẽ từ bỏ "chấp niệm" tích trữ 7 thứ này Thông tin mới nhất vụ cầm dao xông vào FPT Shop cướp tiền

Thông tin mới nhất vụ cầm dao xông vào FPT Shop cướp tiền Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream

Tin mới nhất

Tử vi cung hoàng đạo Thiên Bình năm 2025: Thời điểm tỏa sáng, gặt hái bội thu

Tử vi 12 cung hoàng đạo ngày 23/02: Song Tử may mắn, Xử Nữ chậm trễ

Top 3 chòm sao gặp may mắn ngày 24/2

Lịch âm 23/2 - Xem lịch âm ngày 23/2

3 con giáp tài lộc khởi sắc, tiền bạc thi nhau đổ về túi ngày cuối tuần 23/2

Tử vi 12 cung hoàng đạo ngày 23/2: Kim Mã, Ma Kết gặp vận may về tiền bạc

Tử vi 12 cung hoàng đạo ngày 23/2 - tử vi 12 chòm sao hôm nay chi tiết

Tử vi 12 con giáp hôm nay 23/2: Sửu thăng tiến mạnh mẽ, Dần thành công rực rỡ

Người có ngày sinh Âm lịch kết thúc bằng số này phải qua trung niên mới đổi vận, có bước nhảy vọt về tài chính

Tử vi 3 con giáp may mắn nhất Chủ nhật (23/2), phú quý đủ đường, vận may ngập lối

Tử vi 12 con giáp Chủ nhật ngày 23/2/2025: Mùi rủi ro tiền bạc, Tuất áp lực công việc

Thần số học Chủ nhật ngày 23/2/2025: Khám phá vận mệnh theo con số định mệnh

Có thể bạn quan tâm

Người phụ nữ trung niên 52 tuổi chia sẻ 9 bí quyết nhà bếp, dân tình tấm tắc: Tuyệt đỉnh tư duy!

Sáng tạo

17:04:58 23/02/2025

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc

Netizen

17:00:00 23/02/2025

Hành trình khám phá ở Việt Nam vào top 'mơ ước' của du khách

Du lịch

16:47:44 23/02/2025

Nổ súng bắt giữ con tin tại Mỹ, một cảnh sát thiệt mạng

Thế giới

16:14:28 23/02/2025

Nhờ 'Khó dỗ dành', Bạch Kính Đình lập thành tích mới

Hậu trường phim

16:08:46 23/02/2025

Khởi tố, bắt tạm giam hai tài xế ô tô rượt đuổi, cầm hung khí dọa chém nhau

Pháp luật

16:07:32 23/02/2025

Một anh trai nhảy múa sexy khiến Trấn Thành nổi đóa ném bát đũa

Nhạc việt

15:59:27 23/02/2025

Siêu phẩm kinh dị trừ tà phá vỡ kỷ lục phòng vé Indonesia chính thức cập bến Việt Nam

Phim châu á

15:04:41 23/02/2025

Sao Hoa ngữ 23/2: 'Nam thần màn ảnh' mang theo nhiếp ảnh gia khi đi chùa

Sao châu á

14:55:51 23/02/2025

Cuộc sống viên mãn của NSND Thu Hiền

Sao việt

14:53:11 23/02/2025

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương