Top 50 2019: Ngân hàng thương mại Cổ phần Đầu tư và Phát triển Việt Nam

Bộ đôi cổ phiếu “họ” Vin dẫn đầu hai thái cực

Bộ đôi cổ phiếu “họ” Vin dẫn đầu hai thái cực Phiên đấu thầu ngày 15/7/2020: Huy động thêm 15.600 tỷ đồng trái phiếu chính phủ

Phiên đấu thầu ngày 15/7/2020: Huy động thêm 15.600 tỷ đồng trái phiếu chính phủBIDV đã triển khai thành công việc tăng vốn điều lệ thông qua phát hành cổ phần cho KEB Hana Bank.

Nguồn ảnh: Quý Hòa

Năm 2019 khép lại trong bối cảnh thế giới có nhiều biến động, tăng trưởng kinh tế toàn cầu thấp hơn kỳ vọng và thấp hơn so với các năm trước đây. Nguyên nhân chủ yếu là do tốc độ tăng trưởng chậm ở các nền kinh tế phát triển và Trung Quốc, đà phục hồi chậm của các nước mới nổi cùng với thương chiến Mỹ – Trung leo thang.

KEB Hana Bank (Hàn Quốc) đã chính thức trở thành đối tác chiến lược của BIDV từ ngày 6.11.2019 với tỉ lệ sở hữu 15% vốn điều lệ (sau phát hành), thời gian nắm giữ cổ phần ít nhất 5 năm.

Với tổng giá trị giao dịch 20.295 tỉ đồng, đây là thương vụ M&A với một nhà đầu tư chiến lược lớn nhất trong lịch sử ngành ngân hàng Việt Nam.

Thương vụ với KEB Hana Bank đã đánh dấu nấc thang mới trong quá trình phát triển và hội nhập quốc tế của BIDV, mang lại cho Ngân hàng nguồn lực tài chính mạnh mẽ, giúp tăng quy mô vốn điều lệ lên 40.220 tỉ đồng, cao nhất trong hệ thống các tổ chức tín dụng Việt Nam hiện nay.

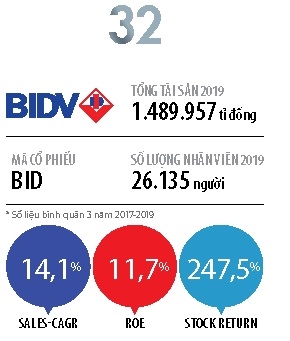

Với tổng tài sản lên tới gần 1,49 triệu tỉ đồng (năm 2019), BIDV tiếp tục duy trì vị thế ngân hàng thương mại cổ phần có quy mô tổng tài sản lớn nhất Việt Nam.

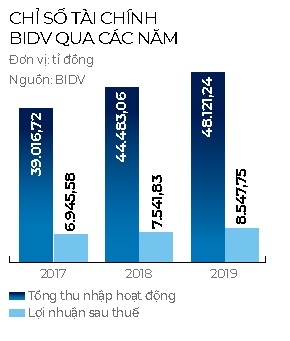

Cũng trong năm 2019, BIDV đã ghi nhận sự tăng trưởng tốt trong các chỉ tiêu kinh doanh. Theo đó, BIDV đạt 48.121,24 tỉ đồng tổng thu nhập hoạt động và 8.547,75 tỉ đồng lợi nhuận sau thuế, tăng lần lượt hơn 8% và hơn 13% so với năm 2018.

BIDV còn là 1 trong 10 ngân hàng thương mại được Ngân hàng Nhà nước lựa chọn thực hiện thí điểm Basel II.

Bước sang năm 2020, Hội đồng Quản trị BIDV xác định đây là năm cuối thực hiện kế hoạch giai đoạn 2016-2020, năm cuối thực hiện Đề án cơ cấu lại các tổ chức tín dụng gắn với xử lý nợ xấu.

Video đang HOT

BIDV xác định sẽ triển khai quyết liệt, mạnh mẽ, đồng bộ các giải pháp, biện pháp thực thi hiệu quả chính sách tiền tệ, gia tăng chất lượng hoạt động, hiệu quả kinh doanh.

Đồng thời, tạo điều kiện và phục vụ tốt mọi nhu cầu về sản phẩm dịch vụ ngân hàng của nền kinh tế, tiếp tục khẳng định vị thế trong hệ thống ngân hàng.

Theo đánh giá của Ban lãnh đạo BIDV, kinh tế toàn cầu năm 2020 dự kiến diễn biến khó lường, khả năng tiếp tục duy trì tốc độ tăng trưởng của năm 2019 nhưng không loại trừ nguy cơ tăng chậm lại. Trong bối cảnh này, BIDV đặt mục tiêu tỉ lệ nợ xấu dưới 1,7%; lợi nhuận trước thuế hợp nhất toàn Ngân hàng đạt 12.500 tỉ đồng trong năm 2020.

Sau mùa dịch, VIB có thể sẽ khốn khó xử lý nợ xấu trong hoạt động cho vay ô tô

Kinh doanh cho vay mua ô tô vẫn được coi là tiềm năng. Tuy nhiên, sau thời gian phình to về quy mô dư nợ cho vay, ngân hàng cũng than khổ khi xử lý nợ quá hạn

Theo đánh giá từ các chuyên gia vận tải, nhu cầu đi lại tăng cao sẽ khiến ô tô ngày càng trở thành phương tiện phổ biến của người dân. Ngoài mục đích cá nhân, đảm bảo an toàn cho gia đình trong mỗi chuyến đi, người dân còn có xu cầu mua ô tô để phục vụ việc kinh doanh dịch vụ nhỏ lẻ. Mặt khác, các doanh nghiệp cũng có nhu cầu đầu tư các loại xe tải, xe khách, hay xe chuyên dụng... để vận chuyển, mở rộng và thúc đẩy hoạt động kinh doanh.

Thị trường ô tô Việt Nam trong những tháng gần đây rơi vào tình trạng ế ẩm do ảnh hưởng của đại dịch Covid-19. Theo báo cáo từ VAMA (Hiệp hội các nhà sản xuất ô tô Việt Nam), trong tháng 4/2020, doanh số bán hàng toàn thị trường chỉ đạt 11.761 xe, giảm 39% so với tháng 3/2020 và giảm 44% so với cùng kỳ năm 2019. Do vậy, ngay từ đầu tháng 5, các hãng xe và đại lý đã liên tục đưa ra chính sách ưu đãi lớn, từ vài chục triệu đồng tới hàng trăm triệu đồng để kích cầu tiêu dùng đợt khó khăn.

Trước tình hình đó, nhiều ngân hàng cũng đã triển khai các gói cho vay ưu đãi đa dạng nhằm đáp ứng một cách tối đa nhu cầu khách hàng. Theo khảo sát của chúng tôi, đa phần các ngân hàng đang áp dụng chính sách lãi suất ưu đãi cố định trong thời gian đầu (chủ yếu từ 3 - 24 tháng đầu) với khung lãi suất dao động từ 6,7 - 9%/năm. Bên cạnh đó, giá trị khoản vay mà ngân hàng giải ngân cho khách hàng cũng rất cao, có thể lên tới 100% giá trị xe, tùy thuộc vào khả năng chứng minh tài chính của khách hàng.

Giới chuyên gia cho rằng, mảng cho vay mua ôtô tại Việt Nam có tốc độ tăng trưởng mạnh trong những năm gần đây nhờ tăng trưởng kinh tế nhanh, sức mua của người tiêu dùng được cải thiện và sự gia tăng nhanh chóng của tầng lớp trung lưu.

Đáng lưu ý, trước đây chỉ một vài ngân hàng quan tâm, nhưng đến nay dịch vụ cho vay mua xe hơi được coi là lĩnh vực tiềm năng mà không nhà băng nào muốn bỏ qua, thậm chí tranh giành thị phần khốc liệt.

Khảo sát của ANTT cho thấy, thị phần cho vay mua ô tô hiện do 5 nhà băng nắm giữ chủ yếu là VIB, Shinhan Bank, Techcombank, VPBank và TPBank. Trong đó, VIB có nhiều lợi thế hơn, với tốc độ tăng trưởng cao lên tới khoảng 30%. Có thể nói, VIB cũng là một ngân hàng tư nhân đặc biệt được "ưu ái" về hạn mức tăng trưởng tín dụng (room tín dụng) từ cơ quan quản lý.

Khách hàng cá nhân sẽ được hưởng mức lãi suất cho vay rất cạnh tranh tại VIB, như vay mua ô tô với lãi suất chỉ từ 7,4%/năm; vay mua nhà chỉ từ 7,5%/năm. Lãnh đạo VIB cho biết, Ngân hàng quyết định mức lãi suất cho vay dựa trên cơ sở các loại chi phí hợp lý, bao gồm cả chi phí huy động vốn trung, dài hạn, nhưng luôn đảm bảo tính cạnh tranh hợp lý về mặt bằng lãi suất cho vay dành cho khách hàng.

Tuy nhiên, cho vay nhiều đồng nghĩa với việc dư nợ vay cũng lớn. Sau thời gian phình to về dư nợ cho vay, nhiều ngân hàng bắt đầu than khổ khi xử lý nợ quá hạn, trong đó có VIB.

Theo quy định, ô tô mua trả góp buộc phải thế chấp giấy đăng ký gốc tại ngân hàng, còn việc quản lý tài sản đảm bảo là ô tô được giao cho khách hàng. Vì vậy, trường hợp khách hàng mang ô tô đi thế chấp chỗ khác thì ngân hàng sẽ không biết.

Quản lý bộ phận thu hồi nợ của Ngân hàng Quốc tế (VIB) từng cho biết trên báo Đầu tư, 50% nợ xấu mảng ôtô của nhà băng này liên quan đến việc các tài sản đảm bảo được thế chấp hoặc cầm cố ở nhiều nơi khác nhau, trong đó nhiều nhất là ở cửa hàng cầm đồ. Trong trường hợp này, việc xử lý tài sản đảm bảo phải có sự phối hợp của nhiều bên. Nếu các bên cùng thỏa thuận được là cách tốt nhất, còn không, ngân hàng và bên cầm đồ phải làm việc với nhau để tìm giải pháp. Giải pháp cuối cùng nếu không làm việc được là khởi kiện ra tòa nhưng thực tế quá trình này thường diễn ra trong thời gian dài, gây thiệt hại với tất cả các bên. Tuy nhiên, trong nhiều trường hợp, chủ cửa hàng cầm đồ không chịu gặp ngân hàng, khách hàng thì trốn biệt tăm khiến việc xử lý khoản vay gặp khó khăn.

Trong khi đó, phía ngân hàng không thể bỏ thêm tiền để lấy xe ra từ cửa hàng cầm đồ, nên giải pháp tốt nhất là tất toán khoản vay trước và bên hàng cầm đồ có thể thanh lý tài sản với đầy đủ giấy tờ. Tuy nhiên, vướng mắc vẫn chưa hết, giá trị thế chấp, cầm cố trong nhiều trường hợp vượt xa giá trị tài sản đảm bảo. Các ngân hàng thường cho vay tối đa 80-100% giá trị xe, còn cửa hàng cầm đồ thường cho cầm cố tiếp từ 20-30% giá trị, dẫn tới thực tế là giá trị hai khoản cao hơn giá trị của tài sản đảm bảo, chưa tính tới trường hợp mất giá do qua sử dụng nhiều.

Đại diện ngân hàng cho hay, quy trình xử lý tài sản thế chấp là ô tô đơn giản hơn bất động sản, nên quá trình triển khai đã phát sinh nhiều bất cập khi xuất hiện các khoản nợ xấu. Ngân hàng này từng mất gần 2 tháng đi khắp nơi mới tìm ra tung tích của chiếc xe đang thế chấp. Nhưng sau khi tìm được tài sản đảm bảo, việc thanh lý lại không dễ dàng. Khách hàng vay 85% giá trị xe, nhưng do quá trình sử dụng đã thế chấp nhiều lần, giá trị xe chỉ còn 50-60% so ban đầu.

Gặp rủi ro về xử lý nợ, song phân khúc này cũng không mang lại lợi nhuận quá đột biến cho ngân hàng.

Công ty chứng khoán Bản Việt (VCSC), áp lực cạnh tranh cao đẩy các ngân hàng hạ lãi suất, tăng tỷ lệ giải ngân trên giá trị xe, giảm thời gian thẩm định, kéo theo nhiều hệ lụy sau đó.

Theo nhân viên tín dụng một ngân hàng thương mại tại Hà Nội, các nhà băng thông thường cũng phải chi thêm hoa hồng cho các đại lý hay showroom bán xe 0,7-1% để giữ mối, trong khi lãi suất cho vay không vượt qua so với mặt bằng chung, thông thường là 7-9% cho năm đầu tiên và khoảng 11-13% cho những năm tiếp theo.

"Lãi ngày càng mỏng do biên lợi nhuận đã thấp nhưng phải bù cả phần hoa hồng cho đối tác trong khi rủi ro cao là điều mà các ngân hàng đang gặp phải với mảng cho vay ôtô", nhân viên này cho biết.

Thực trạng này dẫn tới câu hỏi là tại sao các nhà băng vẫn đẩy mạnh phân khúc này dù biết lợi nhuận không tương xứng với rủi ro. Nói về việc này, một chuyên gia trong lĩnh vực ngân hàng cho biết, lợi nhuận cho mảng ôtô thấp nhưng đó vẫn là một kênh để tăng trưởng tín dụng, tăng dư nợ cho vay, hơn là để đồng vốn đứng im không sinh lời.

"Các ngân hàng tầm trung khó cạnh tranh ở những phân khúc cao hơn như bất động sản nhưng vẫn phải duy trì tăng trưởng cao nếu muốn thu hẹp khoảng cách với nhóm dẫn đầu, do vậy mục tiêu với thị trường ôtô sẽ là lấy số lượng bù chất lượng", chuyên gia này cho biết.

Con số nợ xấu tại VIB vẫn còn mù mờ, khó hiểu

Đây là một dữ liệu gây nhiều chú ý trong Báo cáo tài chính hợp nhất quý IV/2019 vừa được VIB công bố cách đây ít ngày. Bản báo cáo này cho thấy tổng số dư các nhóm nợ xấu trong dư nợ cho vay khách hàng năm nợ có khả năng mất vốn (nợ nhóm 5) tại ngân hàng VIB hiện là 2.200,4 tỉ đồng.

Như vậy, nếu so với tổng dư nợ cho vay khách hàng trong năm 2019 của ngân hàng là 129.199 tỉ đồng công bố trong Báo cáo tài chính hợp nhất quý IV/2019, tỉ lệ nợ xấu trong dư nợ cho vay khách hàng của VIB vào thời điểm cuối năm 2019 chỉ là 1,7%.

Song theo Báo cáo tài chính quý IV/2019 của VIB, đây chỉ là phân loại nợ được thực hiện dựa theo tình trạng nợ của khách hàng tại ngân hàng. Còn nếu phân loại dựa theo tình trạng nợ của khách hàng sau khi cập nhật thông tin toàn hệ thống từ Trung tâm thông tin tín dụng Quốc gia CIC (trực thuộc Ngân hàng Nhà nước), dữ liệu nợ xấu tại VIB lại có sự thay đổi đáng kể.

Thực tế dựa theo dữ liệu từ CIC, tổng số dư nợ xấu trong cho vay khách hàng của ngân hàng VIB tăng vọt từ 2.200,4 tỉ đồng lên 2.536,4 tỉ đồng, tương đương mức tăng hơn 336 tỉ đồng. Dữ liệu từ CIC khiến số dư cả ba nhóm nợ xấu của VIB đều tăng lên đáng kể, trong số này nợ có khả năng mất vốn (nợ nhóm 5) tăng vọt từ 1.613 tỉ đồng lên 1.757,5 tỉ đồng.

Biến động nợ xấu dựa theo dữ liệu từ CIC đồng thời khiến tỉ lệ nợ xấu trên dư nợ cho vay khách hàng của ngân hàng VIB vào thời điểm cuối năm 2019 cũng tăng lên đáng kể, từ 1,7% lên 1,96%.

Theo quy định của Ngân hàng Nhà nước tại Thông tư 02/2013, các ngân hàng phải thực hiện việc thu thập, khai thác thông tin về khách hàng bao gồm cả thông tin từ CIC để sửa đổi, bổ sung hệ thống xếp hạng tín dụng nội bộ, quản lý tiền vay phục vụ việc đánh giá khách hàng, xét cấp tín dụng, quản lý chất lượng tín dụng và thực hiện phân loại nợ, trích lập dự phòng.

Với yêu cầu trên, con số nợ xấu tại các ngân hàng phải là dữ liệu có sử dụng thông tin từ CIC.

Dự án bột giấy nghìn tỷ "đắp chiếu" nhiều lần bán không thành công, ngân hàng kiện đòi nợ  Việc triển khai bán đấu giá Nhà máy bột giấy Phương Nam không thành công được Bộ Công Thương nhận định do việc định giá bán nhà máy chưa phù hợp. Tổng công ty Giấy Việt Nam từng đề xuất "cơ chế đặc thù" để bán đấu giá dự án Nhà máy bột giấy Phương Nam. Trong báo cáo vừa được gửi Quốc...

Việc triển khai bán đấu giá Nhà máy bột giấy Phương Nam không thành công được Bộ Công Thương nhận định do việc định giá bán nhà máy chưa phù hợp. Tổng công ty Giấy Việt Nam từng đề xuất "cơ chế đặc thù" để bán đấu giá dự án Nhà máy bột giấy Phương Nam. Trong báo cáo vừa được gửi Quốc...

Tin liên quan

Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC

Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC Sôi động M&A ngành logistic

Sôi động M&A ngành logistic Tỷ giá trung tâm giảm 1 đồng, Nhân dân tệ tăng mạnh

Tỷ giá trung tâm giảm 1 đồng, Nhân dân tệ tăng mạnh Ngân hàng Đức tăng đầu tư hỗ trợ thương mại xuyên biên giới tại Việt Nam

Ngân hàng Đức tăng đầu tư hỗ trợ thương mại xuyên biên giới tại Việt Nam Cơ cấu lại thời hạn trả nợ ngân hàng do bị ảnh hưởng bởi dịch covid-19 như thế nào?

Cơ cấu lại thời hạn trả nợ ngân hàng do bị ảnh hưởng bởi dịch covid-19 như thế nào? Đã có 32 ngân hàng miễn, giảm phí chuyển tiền

Đã có 32 ngân hàng miễn, giảm phí chuyển tiền

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24

Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21

Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Công an Đakrông xuyên đêm mưa rét bắt 2 đối tượng vận chuyển hàng cấm03:00

Công an Đakrông xuyên đêm mưa rét bắt 2 đối tượng vận chuyển hàng cấm03:00 Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00

Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00Tin đang nóng

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Nan thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang

Nan thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang Hyun Bin đích thân thừa nhận thời điểm yêu Son Ye Jin nhưng thật ra là nói dối?

Hyun Bin đích thân thừa nhận thời điểm yêu Son Ye Jin nhưng thật ra là nói dối? Xoài Non tung ảnh tình tứ bên Gil Lê, netizen "zoom cận" 1 chi tiết thân mật gây xôn xao

Xoài Non tung ảnh tình tứ bên Gil Lê, netizen "zoom cận" 1 chi tiết thân mật gây xôn xaoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nhật Kim Anh tuổi 39: Biệt thự xa hoa, đời tư kín tiếng khi mang thai lần 2

Sao việt

13:52:09 19/12/2024

Chuyên gia nội tiết cảnh báo nguy cơ mỡ máu, tiểu đường từ đồ ăn vặt thường ngày

Sức khỏe

13:49:49 19/12/2024

Cục Điện ảnh từ chối cấp phép 15 phim nước ngoài, 1 phim Việt Nam

Hậu trường phim

13:49:44 19/12/2024

Gia tài gần 700 triệu USD của vợ chồng Beckham

Sao âu mỹ

13:43:58 19/12/2024

Bức ảnh gây sốt mạng xã hội của "chị đẹp" Trương Bá Chi

Sao châu á

13:38:10 19/12/2024

Bị từ chối lời cầu hôn, nam thanh niên đốt nhà bạn gái

Netizen

13:34:14 19/12/2024

63 Anh Trai "chịu thua" trước 1 người

Nhạc việt

13:31:40 19/12/2024

Top 4 con giáp có sự nghiệp tốt nhất năm Ất Tỵ 2025

Trắc nghiệm

13:30:41 19/12/2024

Địa ngục độc thân trở lại mùa thứ 4

Tv show

13:23:27 19/12/2024

5 chiếc váy dáng dài nàng không thể thiếu dịp cuối năm

Thời trang

12:38:07 19/12/2024

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển 4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng

4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm Lộ thời điểm nghi Nhật Kim Anh được bạn trai mới cầu hôn

Lộ thời điểm nghi Nhật Kim Anh được bạn trai mới cầu hôn Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ

Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ Drama căng đét: Dương Mịch - Lưu Thi Thi giành giật vị trí nảy lửa kế Lưu Diệc Phi, tạo nên 30 phút im lặng đáng sợ trên thảm đỏ?

Drama căng đét: Dương Mịch - Lưu Thi Thi giành giật vị trí nảy lửa kế Lưu Diệc Phi, tạo nên 30 phút im lặng đáng sợ trên thảm đỏ? Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay

Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng

Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném

Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném Chuyện thật như đùa: Học đại học 3 năm, nữ sinh bất ngờ nhận được không báo "em không phải là sinh viên trường này"

Chuyện thật như đùa: Học đại học 3 năm, nữ sinh bất ngờ nhận được không báo "em không phải là sinh viên trường này"