Tổng kết 2024 của cô gái Hà Nội: Tôi đã tiết kiệm được 174 triệu đồng dù thu nhập hàng tháng vẫn thế!

Bí mật bên trong căn hộ sáng rực cả ngày lẫn đêm khiến 5.000 người tham gia lý giải

Bí mật bên trong căn hộ sáng rực cả ngày lẫn đêm khiến 5.000 người tham gia lý giải

Đây là tất cả những kinh nghiệm cá nhân và tôi hy vọng chúng có thể giúp ích cho những bạn cũng đang trên con đường tiết kiệm được tiền.

* Bài viết được chia sẻ bởi Thu Hương, 30 tuổi, hiện đang sinh sống và làm việc ở quận Nam Từ Liêm, Hà Nội.

01. Mặt hàng khuyến mại? Đừng mua nó trừ khi bạn thực sự cần!

Để kích thích tiêu dùng, các nhà cung cấp ngày nay đưa ra rất nhiều các hoạt động khuyến mại. Việc “mua hai tặng một” và “giảm giá khi mua hàng” có ở hầu hết tất cả các sản phẩm.

Nhưng bạn biết gì không?

Những hoạt động này có vẻ như giúp bạn tiết kiệm được tiền nhưng thực tế chúng có thể khiến bạn tốn nhiều tiền hơn.

Tôi đã từng mua 5 chai nước rửa tay trong một đợt giảm giá, nghĩ rằng sớm muộn gì mình cũng có thể sử dụng chúng. Kết quả là sau hơn ba năm tích trữ, khi sử dụng đến chai thứ 4 thì đã gần như hết hạn!

Vì vậy, trước khi mua một thứ gì đó, bạn phải suy nghĩ rõ ràng: Tôi có thực sự cần thứ này ở giai đoạn này không?

Nếu bạn không cần nó, đừng bị cám dỗ cho dù lời đề nghị có lớn đến đâu!

02. Đồ gia dụng với chức năng đơn lẻ? Trừ khi bạn sử dụng thường xuyên, còn không thì đừng mua!

Những thiết bị gia dụng có chức năng đơn lẻ quả thực có thể giúp cuộc sống tiện lợi hơn nhưng nhiều khi nhìn có vẻ hữu ích nhưng thực chất lại “vô dụng”.

Ví dụ, máy ăn sáng, máy ép trái cây và chảo rán đa năng. Sau khi mua về nhà, tôi thấy chúng ít được sử dụng và chiếm nhiều diện tích.

Bây giờ tôi đánh giá kỹ trước khi mua đồ gia dụng như vậy, tôi luôn đặt ra câu hỏi: Có món đồ nào ở nhà có thể thay thế được không?

Những thiết bị gia dụng thực sự đáng mua là những thiết bị được sử dụng thường xuyên hàng ngày, chẳng hạn như nồi cơm điện và máy hút bụi.

03. Quần áo? Đừng mua nó trừ khi bạn thực sự thích!

Khi nói đến quần áo, tôi thực sự có mối quan hệ yêu – ghét.

Tôi không thể bỏ đi khi nhìn thấy quần áo đẹp, tôi luôn thấy có thêm vài bộ đồ nữa mới là đủ.

Kết quả?

Video đang HOT

Trong tủ có rất nhiều quần áo nhưng tôi thường than thở rằng mình không có gì để mặc. Vì vậy, việc tiêu dùng quần áo phải tuân thủ “ít nhưng tốt hơn”.

Mua một vài món đồ cổ điển mỗi năm hoặc vài năm một lần, chẳng hạn như một chiếc áo khoác đa năng hoặc một đôi bốt mùa đông thoải mái, vừa thiết thực vừa trường tồn với thời gian.

04. Sản phẩm kỹ thuật số? Đừng mua mới trừ khi bạn thực sự cần!

Các sản phẩm điện tử được cập nhật quá nhanh và các doanh nghiệp luôn sử dụng nhiều quảng cáo khác nhau để kích thích chúng ta “nâng cấp” chúng.

Nhưng hãy suy nghĩ kỹ xem nó có thực sự cần thiết không?

Khi mua sản phẩm kỹ thuật số, nếu bạn chỉ cần sản phẩm có thể đáp ứng được nhu cầu thực tế thì hiệu quả về chi phí là điều quan trọng nhất.

Máy tính xách tay hiện tại của tôi đã 6 năm tuổi và vẫn chạy trơn tru.

Vì vậy, lựa chọn hợp lý sẽ tiết kiệm chi phí hơn là mù quáng chạy theo xu hướng mới.

05. Thẻ thể dục? Trừ khi bạn thực sự hứa bạn sẽ tập đều đặn!

Trong một thời gian, mọi người xung quanh tôi ai cũng mua 1 thẻ thể dục, tôi đã làm theo và mua 1 chiếc.

Kết quả là tôi đã bỏ cuộc chỉ sau chưa đầy hai tháng. Khi thẻ thường niên hết hạn, tôi đau lòng đến mức không thở được.

Bây giờ tôi thích chọn các phương pháp tập thể dục linh hoạt hơn, chẳng hạn như chạy ngoài trời, tập thể dục tại nhà hoặc mua các dịch vụ tập thể dục trả phí cho mỗi buổi tập.

Không chỉ có chi phí thấp hơn mà còn phù hợp hơn với nhịp sống hiện tại của bạn.

06. Tiêu dùng không thiết yếu? Hãy hạn chế hết mức có thể!

Khi nền kinh tế suy thoái và con người chịu áp lực lớn, con người sẽ dễ dàng giải tỏa căng thẳng hơn thông qua việc tiêu dùng nhỏ lẻ.

Đơn cử như trà sữa, tráng miệng, niềm vui vẻ “đập hộp” mua sắm trực tuyến.

Tuy nhiên, những khoản tiêu dùng không thiết yếu nhằm thỏa mãn sự hài lòng ngắn hạn này có thể cộng thêm một khoản chi phí lớn.

Trên thực tế, việc tiết kiệm ít tiền và hạnh phúc trong cuộc sống thực sự có thể cân bằng được.

Tôi sẽ đặt cho mình một “quỹ may mắn nhỏ” để có thể tận hưởng cuộc sống và không phải hối hận vì mua sắm bốc đồng.

07. Sản phẩm tài chính? Trừ khi bạn thực sự biết phải làm gì, đừng mua nó!

Nhiều người háo hức “kiếm thêm tiền từ tiền” và bị thu hút bởi các sản phẩm tài chính lợi nhuận cao. Tuy nhiên, việc vội vã thử các sản phẩm tài chính phức tạp thường sẽ khiến bạn rơi vào bẫy.

Vì vậy, điều quan trọng nhất là chọn phương thức đầu tư hợp lý, chẳng hạn như các sản phẩm có rủi ro thấp như tiết kiệm và trái phiếu chính phủ.

Nếu bạn có thêm sức lực và tiền bạc, hãy học những kiến thức quản lý tài chính phức tạp hơn!

Mỗi tháng kiếm 15 triệu, bức ảnh chụp màn hình tiết lộ 1 điều khiến ai đi làm cũng nể

Với 15 triệu, cô gái 27 tuổi này vừa trang trải cuộc sống, vừa nuôi em học Đại học, mà vẫn dư tiền tiết kiệm!

Câu chuyện của cô gái 27 tuổi này chính là minh chứng cho câu nói "khéo ăn thì no, khéo co thì ấm", khiến bất cứ ai lướt qua cũng nể đôi phần, rồi nhận ra: "Lương thấp nên chưa tiết kiệm được" muôn đời vẫn chỉ là một lời ngụy biện, không hơn.

Tháng kiếm 15 triệu, nuôi em học Đại học, vẫn tiết kiệm được hơn 1 triệu

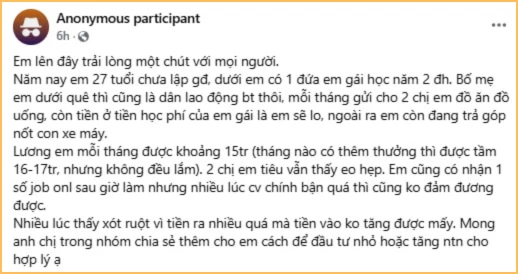

Trong bài đăng của mình, cô gái bày tỏ nỗi băn khoăn về việc không tiết kiệm được nhiều, vì hiện tại đang phải thuê nhà ở thành phố, đồng thời nuôi em học Đại học 100%. Sau đó, cô liệt kê các khoản chi hàng tháng, với mong muốn nhận được sự góp ý, lời khuyên của mọi người, để có thể tiết kiệm được nhiều hơn mỗi tháng.

Nguyên văn chia sẻ của cô gái 27 tuổi

Ảnh chụp màn hình các khoản chi cố định trong tháng của cô

Các khoản chi hàng tháng của cô gái 27 tuổi này có thể tóm tắt như sau:

- Tiền thuê nhà, điện, nước, phí dịch vụ: 4,3 triệu đồng

- Tiền dành cho em gái (tiền cho em tiêu vặt, tiền để dành đóng học phí): 4 triệu đồng

- Tiền ăn uống: 2 triệu đồng

- Tiền trả góp xe máy: 2,7 triệu đồng

- Xăng xe: 300.000đ

- Phát sinh, hiếu hỷ: 500.000đ

Với mức thu nhập trung bình 15 triệu/tháng và cách chi tiêu như trên, hàng tháng, cô vẫn dư khoảng 1,2 triệu đồng để tiết kiệm.

Trong phần bình luận của bài đăng, nhiều người khen ngợi cô vì cách chi tiêu quá khéo. Đồng thời, mọi người cũng cho rằng tiền ăn của 2 chị em đang hơi ít, khoản nên cắt giảm chính là tiền cho em tiêu vặt hàng tháng (2 triệu đồng) và tiền thuê nhà.

Nhiều người khuyên cô nên cắt khoản tiền 2 triệu cho em tiêu vặt hàng tháng, vì dù sao em cũng là sinh viên năm 2, cũng có thể đi làm thêm kiếm ít tiền được rồi

Học được gì từ chia sẻ của cô gái này?

15 triệu là mức ngân sách cũng khá vừa đủ cho một người độc thân, đương nhiên, nếu họ biết tiết chế việc chi tiêu, mua sắm. Tuy nhiên, cũng không ít người dù chưa lập gia đình, không có áp lực phải chăm lo cho ai ngoài chính bản thân, nhưng cầm 15 triệu, thậm chí 18-20 triệu/tháng, vẫn thấy chẳng đủ sống.

Đó chính là thực tế khiến không ít người phải nể phục cô bạn 27 tuổi này. Với 15 triệu đồng, cô không những tự lo được cho bản thân, mà còn mua được xe máy với hình thức trả góp, đồng thời nuôi em gái học Đại học.

1 - Không đợi lương cao mới tiết kiệm

Không có để nhận ra trong các khoản chi hàng tháng, gần như chẳng có khoản cố định nào mà cô dành ra để phục vụ việc mua sắm. Cũng nhờ thế mà tới cuối tháng, cô mới có dư 1,2 triệu đồng để tiết kiệm.

Nói cách khác, cô không nuông chiều bản thân quá mức, cũng không đợi tới khi lương cao mới tiết kiệm. Trên thực tế, ranh giới giữa "Đợi lương cao rồi tiết kiệm" và "Không bao giờ tiết kiệm" là rất mong manh.

Lương bao nhiêu là cao? - Chắc chắn chẳng ai có thể đưa ra một con số cụ thể, đúng với tất cả, vì nhu cầu chi tiêu của mỗi người là khác nhau.

Ảnh minh họa

Chưa kể, cũng không có gì đảm bảo thu nhập tăng mà mức chi tiêu không tăng. Lương chưa cao thì tiết kiệm ít, từng chút, từng chút một. Trước tiên là để hình thành thói quen tiết kiệm, rồi sau đó mới bàn tới con số.

Yếu tố quan trọng nhất, quyết định bạn có tiết kiệm thành công hay không, chính là tính bền bỉ. Mỗi ngày tiết kiệm 30k mà duy trì được liên tục trong 365 ngày vẫn tốt hơn là hôm nay tiết kiệm hẳn 500k, rồi mai thấy oải quá nên "tiêu bù" và chẳng thèm tiết kiệm nữa.

2 - Biết dự trù cho những khoản chi bắt buộc trong tương lai

Trong các khoản chi mà cô gái này dùng để lo cho em, có lẽ, khoản tiền học phí là lớn nhất. Thông thường, các trường Đại học sẽ thu học phí theo từng đợt hoặc từng kỳ học, thường sẽ là 1-2 lần đóng/năm.

Với trường hợp của cô gái này, 24 triệu đồng là khoản tiền cô phải chuẩn bị để đóng học phí cho em trong 1 năm. Và cách cô làm chính là mỗi tháng dành ra 2 triệu đồng. Đây là tư duy rất đáng học hỏi.

Nếu có những dự định cần dùng tới tiền, việc trích một phần thu nhập hàng tháng, để dành cho việc thực hiện những mục tiêu ấy sẽ giảm bớt áp lực tài chính, đồng thời, hạn chế tối đa tình trạng vay mượn, thành ra nợ nần.

Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế?  Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục. Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể...

Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục. Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể...

Tin liên quan

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt Dù thu nhập không cao, tôi vẫn có tiền tiết kiệm mỗi tháng và sống 1 cuộc đời vui vẻ nhờ có "quỹ hưởng thụ"

Dù thu nhập không cao, tôi vẫn có tiền tiết kiệm mỗi tháng và sống 1 cuộc đời vui vẻ nhờ có "quỹ hưởng thụ" Bảng chi tiêu của cô gái TP.HCM khi sống 1 mình trong căn nhà 7 tỷ: Sương sương mỗi tháng hết 70-80 triệu

Bảng chi tiêu của cô gái TP.HCM khi sống 1 mình trong căn nhà 7 tỷ: Sương sương mỗi tháng hết 70-80 triệu Dồn tiền tiết kiệm 10 năm để xây nhà báo hiếu bố mẹ, thành quả khiến chính chủ phải gật gù: Không gian gần gũi, thích hợp để dưỡng già

Dồn tiền tiết kiệm 10 năm để xây nhà báo hiếu bố mẹ, thành quả khiến chính chủ phải gật gù: Không gian gần gũi, thích hợp để dưỡng già Tiết kiệm hơn 1 cây vàng với 30 triệu tiền mặt, cô gái 26 tuổi khiến nhiều người nể phục, cách chi tiêu hé lộ lý do

Tiết kiệm hơn 1 cây vàng với 30 triệu tiền mặt, cô gái 26 tuổi khiến nhiều người nể phục, cách chi tiêu hé lộ lý do Mẹ chồng Hà Nội bắt con dâu ký tên vào giấy khước từ tài sản mới chia đất, cô gái tuyên bố từ nay chỉ sống vì mình: Ai đúng ai sai?

Mẹ chồng Hà Nội bắt con dâu ký tên vào giấy khước từ tài sản mới chia đất, cô gái tuyên bố từ nay chỉ sống vì mình: Ai đúng ai sai?

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12 Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01

Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01 Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47

Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47 Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22

Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22 Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59

Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59 Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14

Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14 Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16

Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16 Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17 Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21

Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21 Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20

Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20 1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23

1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23Tiêu điểm

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao? Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay

Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết"

Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết" Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ

Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ

Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái?

Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái?Tin đang nóng

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ?

Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ? Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang

Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang Tình trạng đáng bàn của các con Ốc Thanh Vân sau khi về nước, bé út gặp 1 trở ngại

Tình trạng đáng bàn của các con Ốc Thanh Vân sau khi về nước, bé út gặp 1 trở ngại Sao Việt 10/2: Quỳnh Lương làm lễ báo hỷ với thiếu gia Trà Vinh vào tháng 3

Sao Việt 10/2: Quỳnh Lương làm lễ báo hỷ với thiếu gia Trà Vinh vào tháng 3 Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Bị chém tử vong khi cùng vợ đi giải quyết mâu thuẫn với chồng cũ

Bị chém tử vong khi cùng vợ đi giải quyết mâu thuẫn với chồng cũTin mới nhất

Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Hòa Minzy công khai "đòi quà" từ Văn Toàn còn dằn mặt "sống đàng hoàng đi", đàng trai phản ứng cực bất ngờ

Cô giáo bỏ nửa tháng lương mua tặng học sinh nghèo đôi giày, 26 năm sau trò trả ơn bằng một thứ mà cả đời không dám mơ

Chuyện về bữa tiệc lạ ở ĐH Oxford: Ngồi bàn dài, uống rượu vang, cầm thêm đũa là chẳng khác gì Harry Potter!

"Tuyển trợ lý cá nhân cho KOL nổi tiếng lương 8 triệu/tháng thấp hơn cả giúp việc": Tranh cãi nảy lửa, phía người tuyển dụng nói gì?

Thần đồng đỗ thủ khoa đại học danh giá top đầu năm 17 tuổi nhưng lại về quê làm bảo vệ, lương tháng 7 triệu đồng vẫn bằng lòng

Vẽ mặt cho búp bê Baby Three, nhiều bạn trẻ kiếm vài chục triệu đồng mỗi tháng

Quả mít có hình thù "lạ", người dân nườm nượp kéo đến chụp ảnh, thắp hương

Cuộc sống trong mơ của ái nữ MC giàu nhất Cbiz: 15 tuổi được mẹ tặng Rolls-Royce, năm mới đặt mua thêm xe sang giới hạn cả thế giới chỉ có 700 chiếc

Vị khách lạ lồm cồm bò vào nhà lúc 3h sáng, cảnh tượng trong camera khiến nhiều người lạnh sống lưng

Lên mạng tìm mẹo dọn dẹp nhà cửa, vợ phát hiện người chồng ngoại tình

Cáo phó viết tay dành cho chú hà mã Fei Fei qua đời khiến dân mạng xúc động

Có thể bạn quan tâm

Séc tiết kiệm được 1 triệu euro nhờ con đập do đàn hải ly xây dựng

Thế giới

17:52:43 10/02/2025

Bắt tại trận 1 Anh Trai hát "chui" Dù Cho Tận Thế, Erik ra lệnh "phong sát" luôn

Nhạc việt

17:15:59 10/02/2025

Thành viên đẹp nhất BLACKPINK "nhá hàng" 4 bài hát mới: Visual đẹp nức nở nhưng vẫn có 1 điểm gây tranh cãi

Nhạc quốc tế

17:03:30 10/02/2025

Hôm nay nấu gì: 4 món đậm đà, trôi cơm cho bữa tối

Ẩm thực

16:45:06 10/02/2025

"Chị dâu" Song Joong Ki vừa nói câu trước đá ngay câu sau, thành trò cười cho cả MXH

Sao châu á

16:42:04 10/02/2025

Zirkzee được xác nhận rời Old Trafford, Man United chiêu mộ bom tấn từ Juventus với giá 0 đồng?

Sao thể thao

16:16:05 10/02/2025

Ca sĩ Việt bật khóc, lần đầu lên tiếng sau khi bị bắt tại Mỹ

Sao việt

15:15:10 10/02/2025

Hoa hậu sở hữu nhan sắc "ngàn năm có một" và hành trình lấn sân điện ảnh

Hậu trường phim

15:07:11 10/02/2025

Giải mã sức hút của "Đèn âm hồn" bộ phim gây bất ngờ lớn ở phòng vé

Phim việt

15:04:59 10/02/2025

Bắt tạm giam Chủ tịch UBND huyện Long Thành

Pháp luật

14:52:31 10/02/2025

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai? Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc! Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ

Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu?

Thiều Bảo Trâm đăng đàn ẩn ý, 1 chi tiết dự sắp bùng drama giữa lúc tình cũ nghi hẹn hò Hoa hậu? Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ?

Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ?