Thuế cổ tức bằng cổ phiếu: Bất hợp lý và khó thu

Tăng cường giám sát giao dịch của nhà đầu tư

Tăng cường giám sát giao dịch của nhà đầu tư Thủy điện Nước Trong (NTH) chốt quyền chi trả cổ tức đợt 3/2019 bằng tiền mặt, tỷ lệ 10%

Thủy điện Nước Trong (NTH) chốt quyền chi trả cổ tức đợt 3/2019 bằng tiền mặt, tỷ lệ 10%Từ ngày 5/12/2020, khi nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Vấn đề là làm thế nào để xác định chính xác số chứng khoán đó trong danh mục?

Ảnh: Dũng Minh

Từ lâu, nhà đầu tư đã ngán ngẩm với quy định về thuế đối với cổ tức bằng cổ phiếu và cổ phiếu thưởng, bởi khi doanh nghiệp chia cổ tức bằng cổ phiếu hay chia thưởng cổ phiếu, bản thân các chỉ số tài chính của doanh nghiệp như quy mô vốn, tài sản không thay đổi, chỉ có số lượng cổ phiếu lưu hành tăng thêm, nhưng giá trị lại giảm đi.

Thực tế, vào ngày chốt quyền hưởng cổ tức, cổ phiếu thưởng, giá tham chiếu của cổ phiếu trên sàn bị điều chỉnh giảm tương ứng, tức là tài sản của nhà đầu tư không tăng.

Anh Nguyễn Thiên Hà, một nhà đầu tư tại Hà Nội cho rằng, nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức phải nộp hai lần thuế là 5% và 0,1% (thuế suất 0,1% này đang áp dụng đối với tất cả các giao dịch chứng khoán tính trên giá chuyển nhượng), như vậy là “thuế chồng thuế”.

Chưa kể, trường hợp giá chứng khoán giảm, nhà đầu tư chịu thiệt hại vẫn phải đóng thuế. Đó là điều vô lý.

Trong khi đó, khó khăn với các công ty chứng khoán là làm cách nào để quản lý và xác định được một cách rõ ràng, chính xác đâu là cổ phiếu trả cổ tức, cổ phiếu thưởng trên tài khoản của nhà đầu tư để từ đó xác định thời điểm và mức giá mà nhà đầu tư thực hiện bán ra nhằm kê khai thuế.

Nếu xác định sai thời điểm bán chứng khoán là cổ tức, cổ phiếu thưởng sẽ dẫn đến việc thực hiện khai thuế và nộp thuế thay không chính xác và có thể làm ảnh hưởng đến lợi ích của nhà đầu tư.

Ông Điêu Ngọc Tuấn, Giám đốc Pháp chế và Kiểm soát tuân thủ, Công ty Chứng khoán VNDIRECT cho biết, cổ tức bằng cổ phiếu, cổ phiếu thưởng khi về tài khoản được gộp chung với cổ phiếu hiện có trong tài khoản, bao gồm cổ phiếu mua mới, nên việc xác định thời điểm kê khai thay và nộp thuế thay cho nhà đầu tư là rất khó.

Công ty chứng khoán có thể sẽ phải hạch toán khoản cổ tức bằng cổ phiếu, cổ phiếu thưởng vào một tiểu khoản riêng, để khi nhà đầu tư bán ra thì công ty sẽ thực hiện kê khai thay và nộp thuế thay cho nhà đầu tư. Tuy nhiên, việc tách tiểu khoản như vậy sẽ gây khó khăn rất lớn cho cả công ty chứng khoán và nhà đầu tư trong việc quản lý và giao dịch chứng khoán.

Bà Nguyễn Ngọc Lan, Phó tổng giám đốc Công ty Chứng khoán Agribank (AGR) nhìn nhận, quy định công ty chứng khoán là tổ chức nộp, kê khai thuế thay nhà đầu tư “làm khó” cho đơn vị trung gian này, vì công ty chứng khoán chỉ là đơn vị trung gian trong các giao dịch của khách hàng và bị động trong một số giao dịch không phát sinh từ phía công ty.

Video đang HOT

Chẳng hạn, với nghiệp vụ chuyển khoản chứng khoán từ công ty khác, khi nhận chứng khoán về theo thông báo của Trung tâm Lưu ký chứng khoán Việt Nam (VSD), AGR không phân biệt được đó là cổ phiếu phát sinh do nhà đầu tư mua hay cổ phiếu thưởng, cổ phiếu trả cổ tức để đánh dấu trên hệ thống.

Hay công ty chứng khoán tiến hành lưu ký cổ phiếu mới mà trên sổ cổ đông của nhà đầu tư không phân biệt đâu là cổ phiếu thưởng, cổ phiếu trả cổ tức.

Theo bà Lan, cổ phiếu thưởng hay cổ tức bằng cổ phiếu được coi là thu nhập của nhà đầu tư, nhưng đây là thu nhập sau khi doanh nghiệp đã thực hiện nghĩa vụ với ngân sách nhà nước. Nói cách khác, đó là khoản lợi nhuận sau thuế mà cổ đông được hưởng. Như vậy là thuế chồng thuế với khoản thu nhập này của nhà đầu tư cá nhân.

Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi

Đại diện Vụ Chính sách thuế, Bộ Tài chính

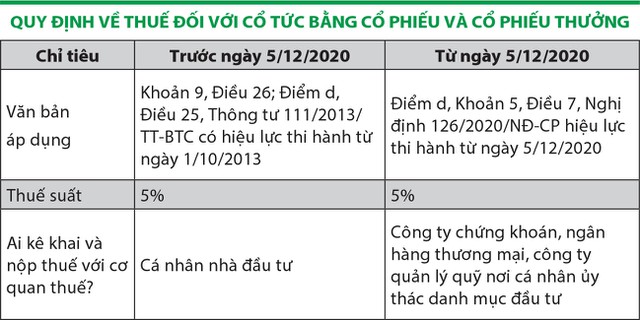

Việc thu thuế thu nhập cá nhân đối với nhà đầu tư được trả cổ tức bằng cổ phiếu hoặc được chia cổ phiếu thưởng không phải là chính sách mới. Luật Thuế thu nhập cá nhân áp dụng từ 1/1/2009 đến nay đã quy định khoản thu nhập từ cổ tức trả bằng cổ phiếu là thu nhập từ đầu tư vốn của cá nhân nộp thuế thu nhập cá nhân theo mức thuế suất 5%.

Theo pháp luật về chứng khoán, công ty phát hành cổ phiếu để trả cổ tức cho cổ đông phải có đủ nguồn để thực hiện. Bản chất là công ty sử dụng nguồn lợi nhuận sau thuế chưa phân phối để phát hành thêm cổ phiếu chia cho các cổ đông tương ứng với tỷ lệ góp vốn của các cổ đông đang nắm giữ cổ phần của công ty.

Giá trị toàn bộ cổ phiếu mà cá nhân nắm giữ lúc này sẽ bao gồm cả giá trị cổ phiếu cá nhân sở hữu trước khi chia cổ tức và giá trị cổ phiếu là cổ tức tương đương với phần lợi nhuận sau thuế theo tỷ lệ sở hữu của cá nhân (thay vì trả bằng tiền, công ty phát hành thêm cổ phiếu tương đương với nguồn lợi nhuận sau thuế để chia cho cá nhân).

Việc xác định giá trị thực chất của cổ tức được chia bằng chứng khoán còn tùy thuộc vào hiệu quả do công ty sử dụng lợi nhuận giữ lại để tái đầu tư và diễn biến thị trường chứng khoán nói chung cũng như giá cổ phiếu thay đổi sau thời điểm cổ phiếu là cổ tức được phép giao dịch. Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi hơn so với chia cổ tức bằng tiền.

Như vậy, việc thu thuế thu nhập cá nhân đối với thu nhập từ cổ tức trả bằng cổ phiếu đảm bảo sự bình đẳng, nhất quán trong việc thu thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn, không phân biệt cá nhân nhận cổ tức bằng tiền hay bằng cổ phiếu.

Nhiều khó khăn, vướng mắc

Đại diện Công ty Chứng khoán SSI

Nghị định số 126/2020/NĐ-CP quy định, trách nhiệm kê khai và khấu trừ thuế từ đầu tư vốn đối với cổ tức bằng cổ phiếu, cổ phiếu thưởng thuộc về “công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư” (gọi tắt là đơn vị khấu trừ).

SSI đã và đang chuẩn bị nghiệp vụ, hệ thống, nhân sự liên quan để thực hiện quy định trên. Tuy nhiên, trong quá trình triển khai, Công ty gặp phải nhiều khó khăn, vướng mắc.

Đầu tiên là các căn cứ để đơn vị khấu trừ thực hiện trách nhiệm tính toán, kê khai và khấu trừ chưa đủ rõ ràng. Nghị định 126 nêu tại Điểm d, Điều 5, “cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán”, nhưng Luật và Thông tư hướng dẫn về thuế thu nhập cá nhân hiện hành chưa có nội dung hướng dẫn cụ thể về định nghĩa, căn cứ tính thuế đối với chứng khoán được hình thành từ nguồn “cổ đông hiện hữu nhận thưởng bằng chứng khoán”.

Về giá tính thuế, theo Thông tư 111/2013/TT-BTC của Bộ Tài chính, trong trường hợp giá chuyển nhượng của cổ tức bằng cổ phiếu thấp hơn mệnh giá thì sẽ tính bằng “giá thị trường tại thời điểm chuyển nhượng”. Vậy nhưng, các văn bản pháp luật hiện hành chưa đồng bộ việc hướng dẫn khái niệm “giá thị trường tại thời điểm chuyển nhượng”. Đây sẽ là giá bán khớp lệnh đối với cổ phiếu niêm yết, giá trên hợp đồng với cổ phiếu chưa niêm yết?

Một bất cập khác là đối với cổ phiếu công ty chứng khoán nhận chuyển khoản từ thành viên lưu ký khác, hoặc cổ phiếu nhà đầu tư lưu ký mới tại công ty chứng khoán, các văn bản pháp luật chưa hướng dẫn và các cơ quan liên quan chưa có hướng dẫn, cũng như chưa có hệ thống và quy định đồng bộ cách xác định nguồn gốc chứng khoán phải chịu thuế thu nhập cá nhân từ đầu tư vốn (cổ tức bằng cổ phiếu, cổ phiếu thưởng).

Điều đó sẽ dẫn tới công ty chứng khoán không thể thực hiện được việc kê khai và nộp thuế thay cho nhà đầu tư.

Ngoài ra, đơn vị khấu trừ sẽ chỉ có nghĩa vụ kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư sau ngày Nghị định 126 có hiệu lực thi hành?

Đơn vị khấu trừ không thể có đủ thông tin để thực hiện kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư từ trước ngày Nghị định có hiệu lực thi hành.

Thời gian hiệu lực kể từ 5/12/2020 là quá ngắn đối với công ty chứng khoán, trong khi các nội dung trên còn chưa được rõ ràng. Sau khi đã có đầy đủ căn cứ tính toán, công ty chứng khoán cần cập nhật hệ thống, đồng bộ các yêu cầu với toàn bộ nhà đầu tư. Nội dung này không thể thực hiện thủ công.

Nghĩa vụ thuế ảnh hưởng trực tiếp đến quyền lợi nhà đầu tư, nếu có sai sót sẽ gây nhiều hệ lụy về hệ thống của công ty chứng khoán cũng như dẫn tới tranh chấp với nhà đầu tư.

Chúng tôi cho rằng, các đơn vị khấu trừ cần ít nhất 6 tháng đến 1 năm để chuẩn bị.

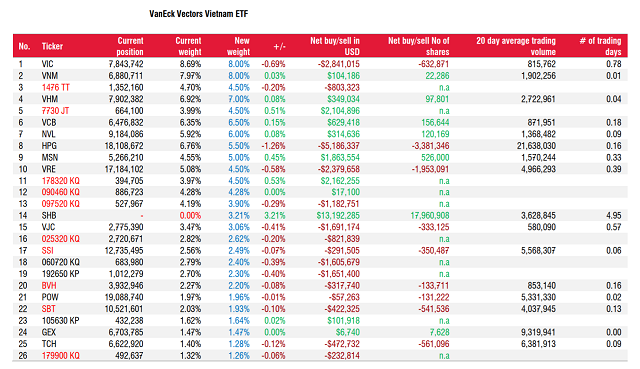

SHB có thể được thêm vào danh mục V.N.M ETF

SSI Research và VNDirect đều cho rằng SHB có thể được thêm vào V.N.M ETF với khối lượng lớn.

Cổ phiếu PDR sẽ không được thêm vào rỗ FTSE Vietnam Index do cần chứng minh thanh khoản trong 2 kỳ liên tiếp.

SSI Research cho rằng APH có thể lần đầu được thêm vào FTSE Vietnam Index.

Trung tâm Phân tích Chứng khoán SSI (SSI Research) vừa đưa ra dự đoán cuối cùng cho kỳ tái cơ cấu danh mục của MVIS Vietnam Index. Nhóm phân tích duy trì dự báo SHB sẽ là cổ phiếu duy nhất được thêm vào trong kỳ này.

Với tỷ trọng ước tính 3,21%, quỹ V.N.M ETF (quy mô 411 triệu USD) có thể mua vào khoảng 18 triệu cổ phiếu SHB.

Dự báo danh mục V.N.M ETF của SSI Research.

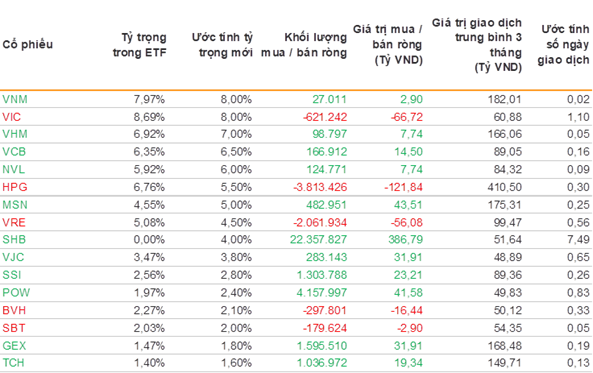

Nhận định tương tự, Chứng khoán VNDirect cho rằng SHB cũng sẽ được đưa vào danh mục V.N.M ETF trong kỳ cơ cấu sắp tới. Cổ phiếu ngân hang này đã đáp ứng đầy đủ các tiêu chí vào rổ chỉ số MVIS Vietnam Index và nằm ở top 85% giá trị vốn hoá điều chỉnh freefloat trong danh sách các cổ phiếu đủ tiêu chuẩn sàng lọc sơ bộ của bộ chỉ số.

Nhóm phân tích này dự báo tỷ trọng 16 cổ phiếu Việt Nam trong MVIS Vietnam Index sẽ ở mức 67% tổng giá trị danh mục. Theo đó, V.N.M ETF ước tính sẽ mua vào khoảng 22 triệu cổ phiếu SHB, tương đương với khoảng 4% tổng giá trị của quỹ.

Dự báo danh mục V.N.M ETF của VNDirect.

Đối với FTSE Vietnam Index , VNDirect ước tính không có sự thay đổi nào trong danh mục. Cổ phiếu PDR dù đáp ứng yêu cầu thanh khoản trong kỳ này, tuy nhiên do cổ phiếu đã bị loại ra khỏi FTSE Vietnam Index trong quý II nên phải vượt qua yêu cầu thanh khoản trong 2 kỳ liên tiếp để có thể trở lại rổ chỉ số.

Tương tự, SSI Research cho rằng PDR sẽ không được thêm vào trong kỳ này do cần chứng minh thanh khoản trong 2 kỳ liên tiếp. Ngoài ra, cổ phiếu APH có thể lần đầu tiên được thêm vào FTSE Vietnam với tỷ trọng ước tính 1,34% (khoảng 920.000 cổ phiếu) nhờ tính thanh khoản cao gần đây.

Dự kiến FTSE Vietnam ETF sẽ công bố điều chỉnh danh mục vào 4/12 và giao dịch từ 7 - 18/12; trong khi V.N.M ETF sẽ công bố điều chỉnh danh mục vào 11/12 và sẽ giao dịch từ 14 - 18/12.

Quỹ liên quan Dragon Capital tiếp tục rót tiền vào VFMVSF, đẩy quy mô danh mục lên 2.300 tỷ đồng, tương đương VFMVN Diamond ETF  Tại ngày 24/11, giá trị tài sản ròng trên chứng chỉ quỹ (NAV/shares) VFMVSF đạt 8.806,89 đồng. Tính theo mức giá này, Vietnam DC25 Ltd sẽ đổ thêm khoảng 150 tỷ đồng vào VFMVSF. Vietnam DC25 Ltd, một quỹ đầu tư có liên quan tới Dragon Capital vừa đăng ký mua 17 triệu chứng chỉ quỹ Đầu tư cổ phiếu Việt Nam chọn...

Tại ngày 24/11, giá trị tài sản ròng trên chứng chỉ quỹ (NAV/shares) VFMVSF đạt 8.806,89 đồng. Tính theo mức giá này, Vietnam DC25 Ltd sẽ đổ thêm khoảng 150 tỷ đồng vào VFMVSF. Vietnam DC25 Ltd, một quỹ đầu tư có liên quan tới Dragon Capital vừa đăng ký mua 17 triệu chứng chỉ quỹ Đầu tư cổ phiếu Việt Nam chọn...

Tin liên quan

Pyn Elite Fund mua VHM, kỳ vọng dòng vốn ngoại sẽ sớm trở lại TTCK Việt Nam

Pyn Elite Fund mua VHM, kỳ vọng dòng vốn ngoại sẽ sớm trở lại TTCK Việt Nam "Sốt vó" với thuế cổ tức mới

"Sốt vó" với thuế cổ tức mới Công ty con của SCIC đăng ký bán toàn bộ 28.764 cp MBB

Công ty con của SCIC đăng ký bán toàn bộ 28.764 cp MBB SSI Research: FTSE ETF thêm PDR, V.N.M ETF thêm SHB trong kỳ cơ cấu quý IV

SSI Research: FTSE ETF thêm PDR, V.N.M ETF thêm SHB trong kỳ cơ cấu quý IV Giao dịch chứng khoán khối ngoại ngày 16/11: Bán ròng gần 400 tỷ đồng

Giao dịch chứng khoán khối ngoại ngày 16/11: Bán ròng gần 400 tỷ đồng PVD sẽ bị loại khỏi rổ FTSE Vietnam Index nếu giá cổ phiếu giảm xuống dưới 11.500 đồng?

PVD sẽ bị loại khỏi rổ FTSE Vietnam Index nếu giá cổ phiếu giảm xuống dưới 11.500 đồng?

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025

Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025 Giơ ví chứa thẻ thanh tra xây dựng, người đàn ông ở TPHCM bị CSGT khống chế

Giơ ví chứa thẻ thanh tra xây dựng, người đàn ông ở TPHCM bị CSGT khống chế Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp

Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Sao Việt 21/2: Khánh Thi cùng con gái hóa trang thành "cô bé Masha"

Sao Việt 21/2: Khánh Thi cùng con gái hóa trang thành "cô bé Masha" MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tướng Nga: Ukraine không còn khả năng thay đổi cục diện chiến trường

Thế giới

19:58:26 21/02/2025

Axios: Thoả thuận khoáng sản Mỹ-Ukraine đã xuất hiện thay đổi đáng kể

Uncat

19:51:57 21/02/2025

Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn"

Sao việt

19:47:17 21/02/2025

Cô dâu bỏ trốn cùng bạn trai ngay trong ngày cưới

Lạ vui

19:25:34 21/02/2025

Hoa hậu Thùy Tiên mở đầu cho hành trình nhân ái mới của "Vì bạn xứng đáng"

Tv show

19:24:43 21/02/2025

Bị đuổi khỏi nhà chồng chỉ vì... một miếng thịt kho tàu!

Góc tâm tình

18:12:13 21/02/2025

Mbappe bỏ xa Haaland trong cuộc chiến trở thành số 9 xuất sắc nhất thế giới

Sao thể thao

17:21:20 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"