Thị trường tỷ đô Fintech chờ sandbox để “làm nên chuyện”

Tiền ảo Facebook bị Australia ‘tuýt còi’

Tiền ảo Facebook bị Australia ‘tuýt còi’ Nhân viên ngân hàng nào hiệu quả nhất và thu nhập cao nhất?

Nhân viên ngân hàng nào hiệu quả nhất và thu nhập cao nhất?Phát triển với cấp số nhân, các công ty công nghệ tài chính (fintech) Việt đang nở rộ. Các cơ quan quản lý đang rất tích cực hoàn thiện khung pháp lý thử nghiệm (sandbox) để thị trường phát triển lành mạnh, tác động tích cực tới tăng trưởng kinh tế.

Thời gian gần đây, hàng loạt fintech mới được giới thiệu ra thị trường. Ảnh: Dũng Minh

Thị trường tỷ USD – miếng bánh ngon cho fintech

Ông Phạm Xuân Hòe, Phó viện trưởng Viện Chiến lược ngân hàng (Ngân hàng Nhà nước) ước tính, doanh thu từ các fintech đến năm 2020 sẽ đạt khoảng 9 tỷ USD.

Giao dịch tài chính qua điện thoại di động ở Việt Nam đang phát triển bùng nổ, trở thành miếng bánh ngon cho các fintech khai phá, từ thanh toán, cho vay, chuyển tiền đến thu hộ, chi hộ…

Báo cáo của Thống đốc Ngân hàng Nhà nước với Quốc hội mới đây cho thấy, số lượng giao dịch tài chính qua kênh điện thoại di động tăng 104,9% về số lượng giao dịch và tăng 155,3% về giá trị giao dịch so với cùng kỳ năm 2018, cao gấp đôi tốc độ phát triển của khu vực.

Bên cạnh đó, dân số lên tới gần 97 triệu người (đứng thứ 15 trên thế giới), có 51 triệu người sử dụng điện thoại, một nửa là smartphone, 50 triệu người dùng Internet thường xuyên, tỷ lệ người dân trưởng thành có tài khoản ngân hàng thấp… đang là những cơ hội lý tưởng cho các fintech.

Đây cũng là nguyên nhân khiến hàng loạt fintech trong và ngoài nước thời gian qua đổ bộ vào thị trường Việt Nam, nhiều nhất là các ví điện tử. Thống kê của Ngân hàng Nhà nước cho thấy, trong 3 năm qua, số lượng fintech đã tăng gần 4 lần. Hiện cả nước có hơn 150 fintech, trong khi 3 năm trước, con số này mới dừng lại ở 40.

Mặc dù vậy, theo các chuyên gia ngân hàng, sự phát triển của fintech ở Việt Nam chưa tương xứng với tiềm năng. Các fintech vẫn còn rón rén trong việc đưa ra sản phẩm, dịch vụ.

Video đang HOT

Sandbox chính là cách ứng xử của cơ quan nhà nước đối với những công nghệ mới. Không có sandbox, chúng ta không thể ứng xử với cái mới được, vì khung pháp lý thường đi sau thực tế. Thông điệp của NHNN là ủng hộ triển khai những cái mới. Tuy nhiên, phải cân bằng giữa phát triển với quản lý, không chỉ vì phát triển mà gây rủi ro cho xã hội.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước)

Ông Dương Dũng Triều, Chủ tịch Hội đồng Thành viên FPT IS cho rằng, khó khăn đối với phát triển fintech ở Việt Nam không phải là công nghệ. “Công nghệ Việt Nam không thua kém thế giới, khó khăn là cơ chế chưa cho phép”, ông Triều nói.

Trong khi đó, ông Nguyễn Hòa Bình, Chủ tịch Next Tech cho rằng, xây dựng cơ chế sandbox để thử nghiệm các chính sách cho mô hình kinh doanh, giải pháp công nghệ mới sẽ thúc đẩy phát triển.

“Muốn thúc đẩy đổi mới sáng tạo, bản thân chính sách, cơ chế cũng phải thoáng, mở và sáng tạo”, ông Bình nhấn mạnh.

Một trong những vướng mắc lớn nhất hiện nay của các fintech là cho phép định danh điện tử (eKYC) và mở ví điện tử không cần tài khoản ngân hàng.

“Chìa khóa đầu tiên để ngân hàng, fintech cung cấp dịch vụ số là phải cho phép khách hàng định danh điện tử (eKYC), tức phải có khách hàng số. Tuy nhiên, quy định hiện hành vẫn yêu cầu khách hàng đến trực tiếp ngân hàng để mở tài khoản (KYC), muốn mở ví phải có tài khoản ngân hàng. Điều này khiến không chỉ fintech, mà ngay cả các ngân hàng cũng rất khó khăn trong việc mở rộng hoạt động, tìm kiếm khách hàng”, Chủ tịch HĐQT một ngân hàng cho biết.

Ủng hộ, nhưng cẩn trọng

Đáng mừng là hiện nay, quan điểm của Ngân hàng Nhà nước về fintech khá cởi mở. Từ năm 2017, Thống đốc Ngân hàng Nhà nước đã ký quyết định thành lập Ban Chỉ đạo fintech. Năm 2019, Ngân hàng Nhà nước cũng là bộ/ngành đầu tiên trình Chính phủ sandbox về lĩnh vực mình quản lý (Đề án về cơ chế quản lý hoạt động fintech).

Ông Nghiêm Thanh Sơn, Phó vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước) cho biết: “Đối với sandbox, chúng tôi đặt ra yêu cầu, phạm vi, đáp ứng tiêu chí nhất định, cơ quan quản lý sẽ giám sát chặt chẽ hồ sơ của doanh nghiệp xin tham gia để kiểm soát rủi ro, tránh tác động cho người sử dụng cuối cùng”, ông Sơn nói.

Ngoài ban hành sandbox, Ngân hàng Nhà nước cũng đang tích cực tháo gỡ một số vướng mắc cho các fintech. Theo thông tin của Báo Đầu tư, Ngân hàng Nhà nước đang sửa quy định theo hướng cho phép áp dụng eKYC, cho phép người dùng các ví điện tử được nạp tiền từ tiền mặt vào ví điện tử với một hạn mức nhất định…

Chia sẻ kinh nghiệm quốc tế, ông Varun Mittal, Phó chủ tịch Hiệp hội Fintech Singapore, Giám đốc phụ trách tư vấn dịch vụ fintech của Công ty E&Y khu vực Đông Nam Á cho hay, nhiều quốc gia đã rất linh hoạt trong việc đưa ra cơ chế thử nghiệm fintech. Ví dụ, từ tháng 1/2020, Singapore sẽ triển khai dịch vụ thanh toán mới. Theo đó, tùy từng giao dịch, tùy quy mô ví điện tử mà cơ quan quản lý có cách quản lý khác nhau.

Ông Varun Mittal cho rằng, cơ quan quản lý Việt Nam nên vừa làm, vừa điều chỉnh chính sách. Thực tế, Singapore đã phải mất gần 2 năm mới đưa ra được mô hình quản lý fintech như hiện nay, sau nhiều lần sửa đổi, với mục tiêu vừa thúc đẩy kinh tế sáng tạo, vừa bảo vệ được khách hàng, vừa đề phòng các rủi ro về rửa tiền, trốn thuế…

Theo Hà Tâm/baodautu.vn

Thúc đẩy thị trường M&A: Các ngân hàng tăng cường tham gia cơ cấu doanh nghiệp

Để thị trường mua bán và sáp nhập doanh nghiệp (M&A) trở nên sôi động, các ngân hàng cần đẩy mạnh việc tham gia vào quá trình này...

Số liệu thống kê cho thấy, thị trường M&A 10 năm qua, dễ dàng nhận thấy, nếu như năm 2009, tổng giá trị thương vụ M&A mới chỉ đạt 1,1 tỷ USD thì đến cuối năm 2018, con số này đã đạt mốc 10,2 tỷ USD, đưa tổng giá trị thương vụ trong 10 năm lên khoảng 55 tỷ USD.

Không chỉ đạt kỷ lục về tổng giá trị, số lượng các thương vụ cũng tăng lên rất nhanh, diễn ra trên mọi khu vực doanh nghiệp: tư nhân, đầu tư nước ngoài, doanh nghiệp có vốn nhà nước; thu hút sự tham gia không chỉ các nhà đầu tư tài chính chuyên nghiệp trong và ngoài nước mà còn có sự tham gia tích cực của các nhà đầu tư sản xuất, kinh doanh, doanh nghiệp công nghệ...

Theo dự báo của Nhóm nghiên cứu Diễn đàn M&A Việt Nam (MAF Research) và Trung tâm Nghiên cứu đầu tư và mua bán, sáp nhập (CMAC), giá trị M&A năm 2019 sẽ ở quy mô 6,7 - 6,8 tỷ USD, tương đương 88 - 90% giá trị M&A năm 2018. Kết quả này, dù có giảm nhưng trong 3 năm liên tiếp 2017 - 2019, quy mô thị trường trung bình mỗi năm đã ở mức 7 tỷ USD, cao hơn giai đoạn 2014 - 2017 với quy mô 5 tỷ USD.

GS Jarrard Harford, Trưởng khoa Tài chính và kinh doanh, Đại học Washington (Mỹ) cho rằng, thị trường M&A của Việt Nam là thị trường hấp dẫn trong khu vực đối với các nhà đầu tư nhờ sức hấp dẫn từ quy mô và sự năng động của thị trường.

Để thúc đẩy thị trường này, ông Phạm Xuân Hoè, Phó viện trưởng Viện Chiến lược ngân hàng cho rằng các ngân hàng cần tích cực đẩy mạnh sự tham gia vào thị trường này.

Bởi theo ông, ngân hàng là "dân" tài chính nên khả năng "soi" một số chỉ số về năng lực tài chính của doanh nghiệp như tỷ lệ nợ, đòn bẩy tài chính của doanh nghiệp... rất tốt. Vì vậy, ngân hàng sẽ giúp doanh nghiệp được mua lại hoạt động tốt hơn nhờ quản trị tốt hơn về tài chính.

"Ngân hàng có thể tư vấn cho doanh nghiệp trong quá trình phát hành cổ phần ra bên ngoài, thậm chí là có thể bảo lãnh phát hành cho doanh nghiệp. Ở Việt Nam, các ngân hàng đã kết hợp với các công ty chứng khoán để thực hiện. Việc này cần được thúc đẩy hơn nữa trong tương lai", ông Hoè nói.

Hơn nữa, theo vị này, quá trình xử lý nợ xấu của ngân hàng cũng là quá trình làm M&A nếu ngân hàng thực sự tư vấn tốt để giúp doanh nghiệp tháo gỡ khó khăn. Theo đó, ngân hàng ban đầu có thể nắm giữ vai trò quản trị, củng cố doanh nghiệp để sau đó bán lại cho những đối tác khác. Như vậy, ngân hàng có thể chuyển nợ sang nhà đầu tư tốt hơn.

Thậm chí, nếu quá trình M&A tốt, các ngân hàng có thể xem xét cho đối tác khác mua lại chính doanh nghiệp mình đang nắm giữ cổ phần. Điều này, theo ông Hoè, chính là thương vụ nhà đầu tư Thái Lan mua lại Sabeco vừa qua.

"Lúc đầu, chúng ta tưởng rằng nhà đầu tư Thái Lan mua cổ phần bằng nguồn tiền của họ. Nhưng thực chất, nguồn vốn này được vay từ ngân hàng. Thế giới họ đã làm, Việt Nam chúng ta có thể cân nhắc", ông Hoè nhận định.

Tuy nhiên, theo vị chuyên gia này, hiện nay, sự tham gia của ngân hàng vào quá trình M&A vẫn còn hạn chế. Bởi theo Luật Các tổ chức tín dụng, các ngân hàng không được nắm giữ quá 10% cổ phần biểu quyết của doanh nghiệp. Lý do là bởi cơ quan quản lý lo ngại ngân hàng sẽ thôn tín, doanh nghiệp dần xa rời lĩnh vực của mình, tạo ra tư bản tài chính, lũng đoạn thị trường.

Theo đó, vị chuyên gia này đề nghị, trong thời gian tới, các ngân hàng cần đẩy mạnh việc kết hợp với các công ty tư vấn chứng khoán để hỗ trợ quá trình M&A, để thị trường M&A của Việt Nam sớm bùng nổ, nhất là trong bối cảnh Việt Nam đang có nhiều yếu tố hỗ trợ tăng trưởng.

Đó là việc Chính phủ đang hoàn chỉnh các luật liên quan đến đầu tư - kinh doanh như Luật Đầu tư, Luật Doanh nghiệp, Luật Chứng khoán, Luật Xây dựng... Các luật này sẽ sớm được sửa đổi để tháo gỡ các vướng mắc, xoá bỏ chồng chéo, cắt giảm chi phí thủ tục tham gia thị trường, chi phí kinh doanh của doanh nghiệp.

Một số luật mới sẽ được xây dựng và ban hành như Luật Hỗ trợ doanh nghiệp nhỏ và vừa, Luật Đầu tư theo hình thức công tư PPP... sẽ tạo khung pháp lý vững chắc hơn nữa cho sự tham gia của khu vực tư nhân trong các lĩnh vực đầu tư kinh doanh.

Theo Vy Vy

Vneconomy

Ngân hàng Nhà nước sẽ phát hành tín phiếu bắt buộc tùy tình hình thực tế  Căn cứ vào mục tiêu chính sách tiền tệ trong từng thời kỳ và tình hình thực tế, Ngân hàng Nhà nước quyết định phát hành tín phiếu theo phương thức bắt buộc đối với tổ chức tín dụng. Ảnh minh họa. Ngân hàng Nhà nước vừa ban hành Thông tư số 16/2019/TT-NHNN quy định về phát hành tín phiếu Ngân hàng Nhà...

Căn cứ vào mục tiêu chính sách tiền tệ trong từng thời kỳ và tình hình thực tế, Ngân hàng Nhà nước quyết định phát hành tín phiếu theo phương thức bắt buộc đối với tổ chức tín dụng. Ảnh minh họa. Ngân hàng Nhà nước vừa ban hành Thông tư số 16/2019/TT-NHNN quy định về phát hành tín phiếu Ngân hàng Nhà...

Tin liên quan

Cạn room tín dụng, ngân hàng vẫn đẩy mạnh cho vay

Cạn room tín dụng, ngân hàng vẫn đẩy mạnh cho vay Nhờ đâu lãi từ hoạt động dịch vụ 6 tháng 2019 của các ngân hàng tăng, cá biệt đến 202%?

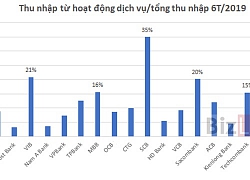

Nhờ đâu lãi từ hoạt động dịch vụ 6 tháng 2019 của các ngân hàng tăng, cá biệt đến 202%? In tiền mà vẫn lỗ cả chục tỉ đồng

In tiền mà vẫn lỗ cả chục tỉ đồng Tín dụng tăng 7,33% trong nửa đầu năm

Tín dụng tăng 7,33% trong nửa đầu năm Thúc đẩy thanh toán không dùng tiền mặt: Khách hàng là trọng tâm

Thúc đẩy thanh toán không dùng tiền mặt: Khách hàng là trọng tâm Hạn chế giao dịch bằng tiền mặt, cần chiến dịch tổng thể

Hạn chế giao dịch bằng tiền mặt, cần chiến dịch tổng thể

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Chánh án Tòa án Công lý Quốc tế trở thành tân thủ tướng Li Băng09:56

Chánh án Tòa án Công lý Quốc tế trở thành tân thủ tướng Li Băng09:56 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17

Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17Tin đang nóng

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Các thông tin xoay quanh concert của Jack trong năm 2025 đã âm thầm bị gỡ bỏ

Các thông tin xoay quanh concert của Jack trong năm 2025 đã âm thầm bị gỡ bỏ Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Song Hye Kyo bị miệt thị ngoại hình

Song Hye Kyo bị miệt thị ngoại hình Ông Trump ký sắc lệnh hoãn lệnh cấm TikTok 75 ngày

Ông Trump ký sắc lệnh hoãn lệnh cấm TikTok 75 ngày Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng

Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng Nghi vấn chàng trai tự thiêu bên ngoài hôn trường của người yêu cũ

Nghi vấn chàng trai tự thiêu bên ngoài hôn trường của người yêu cũ Kwon Sang Woo phải cắt bỏ miếng gan to bằng lòng bàn tay, nằm cô độc trong bệnh viện không vợ con bên cạnh

Kwon Sang Woo phải cắt bỏ miếng gan to bằng lòng bàn tay, nằm cô độc trong bệnh viện không vợ con bên cạnhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Gia đình Xuân Son thuê nhà ở Hà Nội, vừa đón tết vừa chữa chấn thương

Sao thể thao

17:39:11 21/01/2025

Hé lộ mối quan hệ của Madam Pang và Lisa, liệu có thân thiết như lời đồn?

Netizen

17:37:29 21/01/2025

Triệt phá đường dây cá độ bóng đá tại nhiều tỉnh thành với số tiền 1.200 tỷ đồng

Pháp luật

17:23:45 21/01/2025

Sau bao năm, công chúng mới tỏ tường vụ cặp bài trùng "Sóng Gió" tan rã gây sốc nhất lịch sử Vpop

Nhạc việt

17:18:00 21/01/2025

Sao nam Vbiz xuất hiện bên bạn gái kém hơn 30 tuổi, công khai làm 1 hành động tình tứ

Sao việt

17:14:28 21/01/2025

Một số nội dung thảo luận chính tại Diễn đàn Kinh tế Thế giới 2025

Thế giới

17:09:08 21/01/2025

Phim Trung Quốc gây bão toàn cõi mạng với 10 tỷ lượt xem, nữ chính đẹp như tiên tử hạ phàm

Phim châu á

16:33:52 21/01/2025

Loạt ảnh chưa từng tiết lộ của Triệu Vy, thay đổi 1 điều khiến hàng triệu người tiếc nuối

Hậu trường phim

16:28:13 21/01/2025

Hôm nay nấu gì: Bữa tối có món canh chua ngon lại giàu dinh dưỡng, ai ăn cũng thích

Ẩm thực

16:16:53 21/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy 5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai?

5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai? Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm

MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm