Thị trường trái phiếu là thị trường của niềm tin

Thanh toán không dùng tiền mặt: Lo ngại “hàng rào kĩ thuật” cản trở hoạt động doanh nghiệp

Thanh toán không dùng tiền mặt: Lo ngại “hàng rào kĩ thuật” cản trở hoạt động doanh nghiệp Giá vàng bật tăng cao sau hai phiên giảm liên tiếp

Giá vàng bật tăng cao sau hai phiên giảm liên tiếpNhững diễn biến mới trên thị trường trái phiếu doanh nghiệp đòi hỏi phải được quản lý chặt chẽ, đảm bảo sự phát triển ổn định, bền vững của thị trường. Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Trái phiếu Việt Nam trao đổi với Báo Đầu tư Chứng khoán.

Ông Đỗ Ngọc Quỳnh.

Thời gian qua, có rất nhiều đợt phát hành riêng lẻ trái phiếu doanh nghiệp, nhưng được chào bán rộng rãi cho các nhà đầu tư cá nhân nhỏ lẻ, ông nghĩ sao về thực tế này?

Theo quy định, các bên liên quan đến đợt phát hành trái phiếu riêng lẻ không được sử dụng phương tiện thông tin đại chúng hoặc Internet để chào bán cho các nhà đầu tư.

Khi sử dụng phương thức email, khó có thể kiểm soát được họ gửi cho bao nhiêu người, tương tự là tình trạng “dội bom” email tới các nhà đầu tư, trong khi theo nguyên tắc thì doanh nghiệp chỉ được chào bán cho dưới 100 nhà đầu tư.

Có không ít công ty chứng khoán, ngân hàng ôm một lượng lớn trái phiếu doanh nghiệp rồi bán lại cho các nhà đầu tư cá nhân nhỏ lẻ. Việc làm này có nên tuýt còi không khi trình độ đánh giá rủi ro của nhà đầu tư cá nhân là thấp?

Công ty chứng khoán ôm lượng trái phiếu của doanh nghiệp rồi bán cho nhà đầu tư, tôi cho rằng, chuyện đó bình thường.

Video đang HOT

Về nghiệp vụ, cần lưu ý là trong cách thức làm cần phải tuân thủ 2 hình thức: phát hành ra công chúng thì được bán công khai, phát hành riêng lẻ thì chỉ được giao dịch trên thị trường thứ cấp sau 1 năm.

Khi đi bán trái phiếu cho nhà đầu tư cá nhân, cần cung cấp thông tin minh bạch, tránh cung cấp thông tin sai lệch, tạo ra kỳ vọng không tốt cho nhà đầu tư. Minh bạch và khả năng tiếp cận thông tin công bằng là các tiêu chí cần đặc biệt lưu tâm.

Chúng ta đã nói nhiều đến định mức tín nhiệm và nhu cầu cần có tổ chức này trên thị trường trái phiếu Việt Nam, song dường như sự hiện diện của định chế tài chính này còn xa vời?

Thực ra, khung pháp lý thì chúng ta đã có khá đầy đủ, nhưng chưa có đơn vị nào có kinh nghiệm xây dựng, vận hành loại hình dịch vụ này.

Bởi vậy, mình sẽ phải chấp nhận quá trình phát triển từ từ, không chỉ các công ty định hạng tín nhiệm, mà cả nhà quản lý cũng cần thời gian để thích nghi.

Để nâng cao chất lượng của loại hình dịch vụ đặc biệt này, bên cạnh khung pháp lý là rất quan trọng, còn cần các tiêu chí cụ thể như nguồn lực nhân sự, vốn, công tác quản trị, để làm sao đảm bảo các công ty khi thành lập có đủ nguồn lực về tài chính, con người, tri thức và năng lực quản trị, cách thức quản trị để đảm bảo công ty vận hành tốt ngay từ đầu.

Nghị định về lĩnh vực này cũng quy định các điều kiện khá chặt chẽ, đơn cử, doanh nghiệp phải có vốn điều lệ tối thiểu 25 tỷ đồng.

Cho đến thời điểm này, tiến độ thành lập doanh nghiệp định hạng tín nhiệm theo thông tin của Hiệp hội đang đi đến đâu?

Một số công ty kiểm toán thuộc Big 4 đang trao đổi và xúc tiến việc này. Đồng thời, chúng tôi cũng trao đổi với các nước trong khu vực có kinh nghiệm để có thể đi vào triển khai.

Bất kể nhà đầu tư nào khi bỏ vốn ra đầu tư không ai muốn thất bại, muốn thành công để công ty phát triển, nâng cao chất lượng và tạo được niềm tin.

Nghề định hạng tín nhiệm là kinh doanh uy tín, để thị trường chấp nhận cần có quá trình hình thành, phát triển.

Chúng tôi cho rằng, để thị trường tốt cần cho ra đời 4 – 5 công ty định mức tín nhiệm để cạnh tranh, công ty nào tốt sẽ được thị trường tín nhiệm, chứ không nên để độc quyền trong lĩnh vực này.

Còn tất nhiên, thị trường cần thời gian, không thể cứ lập ra công ty tín nhiệm là phải chuẩn chỉ ngay được.

Theo Tinnhanhchungkhoan.vn

2020: Thị trường trái phiếu bất động sản tiếp tục sôi động

Tiếp nối đà tăng trưởng năm 2019, thị trường trái phiếu bất động sản năm 2020 được dự báo sẽ sôi động. Tuy nhiên, SSI Research cho rằng, cơ quan quản lý cần tăng cường giám sát để đảm bảo thị trường phát triển bền vững.

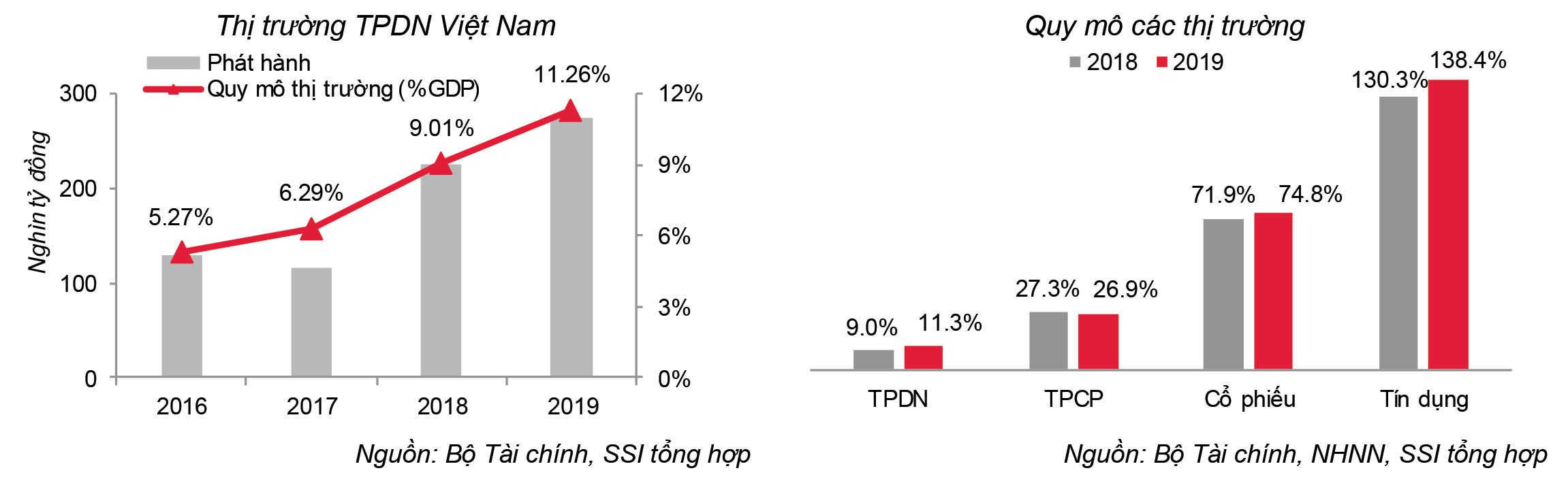

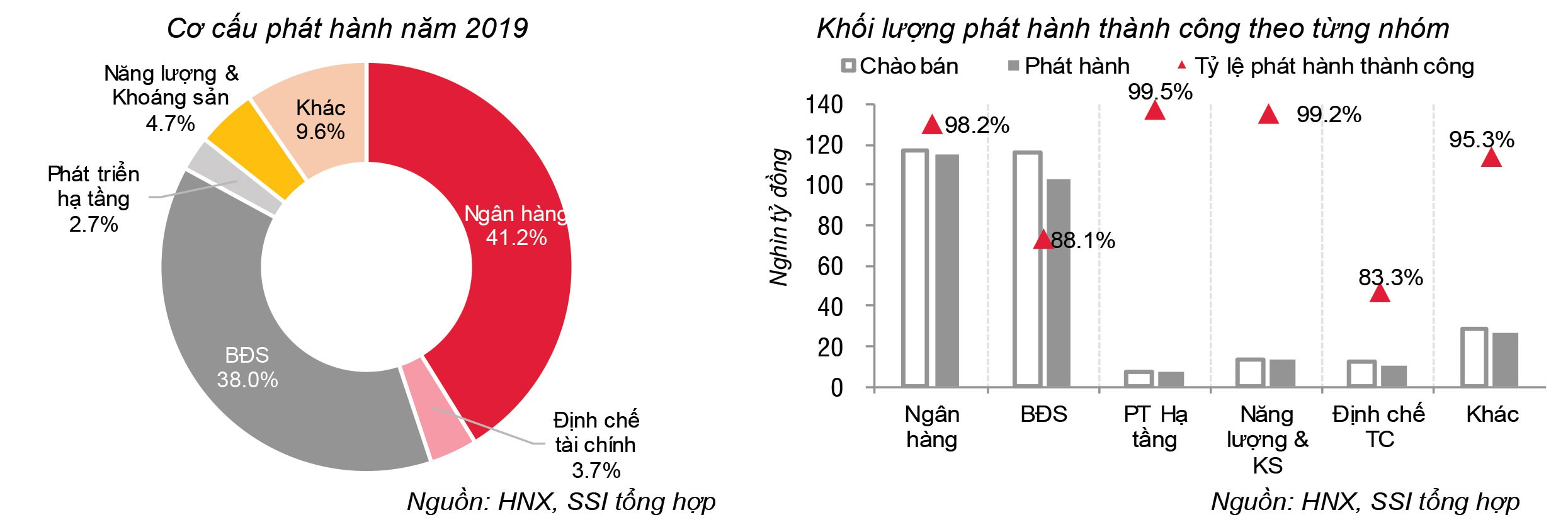

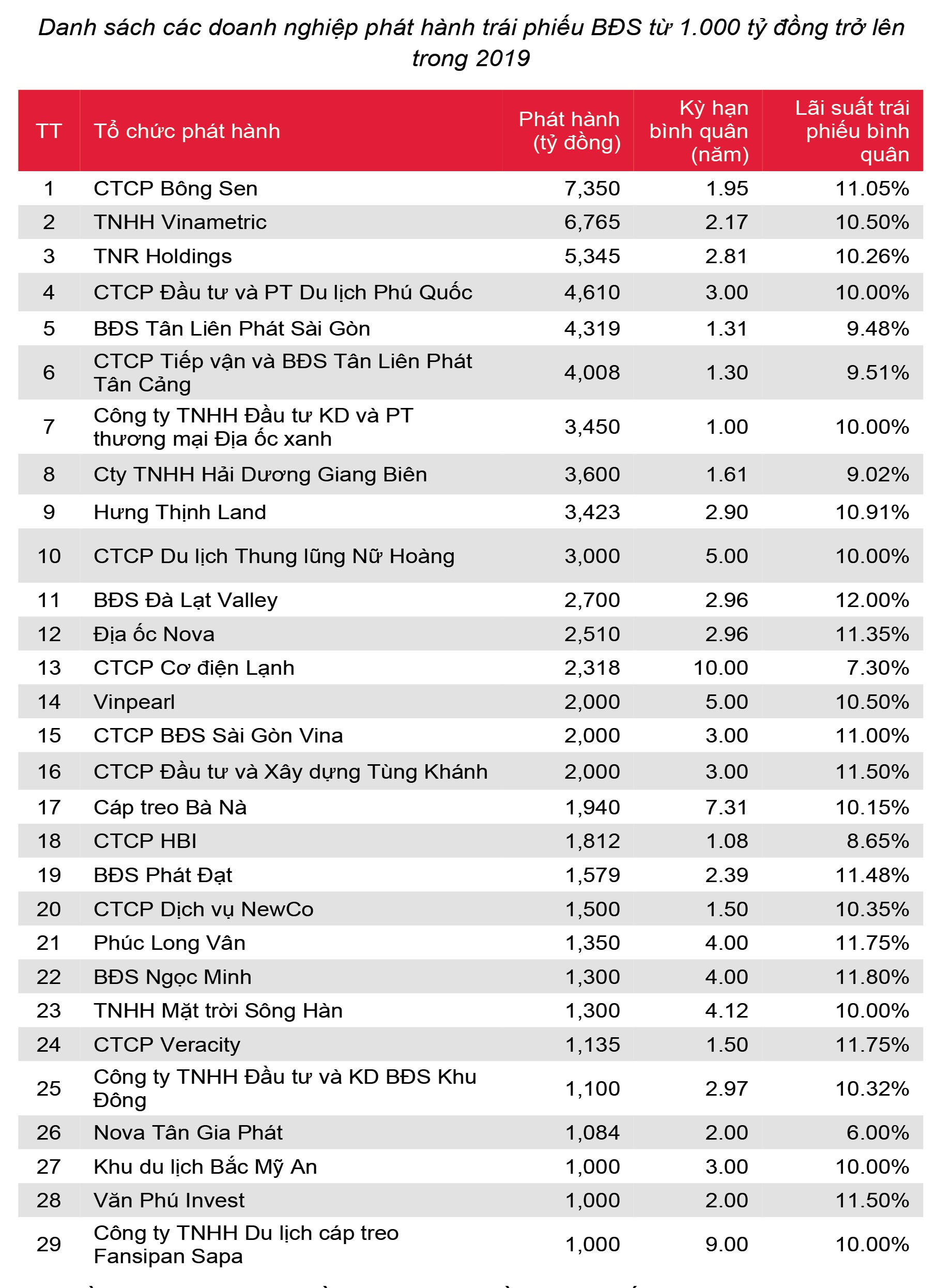

Báo cáo mới đây của SSI Research nhận định, 2019 là một năm sôi động của thị trường trái phiếu bất động sản. Theo thống kê, tổng lượng trái phiếu bất động sản phát hành năm 2019 là 106.5 nghìn tỷ đồng, chiếm 38% tổng phát hành toàn thị trường và chỉ xếp sau nhóm ngân hàng. Kỳ hạn bình quân của nhóm này là 3,7 năm và lãi suất bình quân là 10,3%/năm - cao nhất thị trường.

Cũng theo SSI Research, nhà đầu tư cá nhân đã mua gần 11 nghìn tỷ đồng trái phiếu bất động sản, còn lại là các nhà đầu tư tổ chức. Trong đó, các ngân hàng thương mại mua 19,1 nghìn tỷ đồng, các công ty chứng khoán mua 4,4 nghìn tỷ đồng, tổ chức nước ngoài mua 1,66 nghìn tỷ đồng các trái phiếu của KDH, PDR, DXG. Số còn lại là tổ chức trong nước hoặc thiếu thông tin cụ thể.

Trước áp lực khi Thông tư 22 có hiệu lực, Ngân hàng Nhà nước chủ trương giảm tín dụng vào lĩnh vực bất động sản thông qua điều chỉnh hệ số rủi ro, các doanh nghiệp bất động sản tìm đến kênh trái phiếu là xu hướng tất yếu. SSI Research dự đoán, trái phiếu bất động sản thời gian tới sẽ vẫn nở rộ vì lãi suất hấp dẫn, kỳ trả lãi ngắn và nhu cầu phát hành cao. Tuy vậy, lợi nhuận luôn đi kèm với rủi ro nên cần sự tăng cường giám sát từ các cơ quan quản lý để đảm bảo sự phát triển bền vững của thị trường.

Tại Hội thảo chuyên đề: Dòng tiền cho bất động sản năm 2020 sáng ngày 7/1, dự báo cho năm 2020, ông Lê Nhị Năng, Vụ trưởng, Trưởng cơ quan đại diện UBCK tại TP.HCM cũng cho biết, chính sách tín dụng của ngân hàng trong thời gian tới sẽ ảnh hưởng đến doanh nghiệp và buộc doanh nghiệp phải tìm kiếm nguồn vốn khác để thay thế bằng cách việc phát hành cổ phiếu, trái phiếu doanh nghiệp hoặc hợp tác với các đối tác nước ngoài. "Vì vậy, các doanh nghiệp cần phải minh bạch hơn về thông tin cũng như cải thiện năng lực phát triển dự án", ông Năng nhấn mạnh.

Theo ông Lê Nhị Năng, trái phiếu doanh nghiệp sẽ tiếp tục là kênh huy động chính và được dự báo sẽ tiếp tục bùng nổ vào 2020. Giá trị trái phiếu phát hành có thể tăng 80 - 90% lên 200.000 tỷ đồng. Đồng thời, theo lộ trình của Chính phủ, thị trường trái phiếu sẽ chiếm khoảng 45% GDP trong 2020 và 65% GDP vào 2030.

Còn theo TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), nhóm các doanh nghiệp bất động sản xem trái phiếu là một kênh để đa dạng hóa nguồn vốn khi hệ số rủi ro cho vay bất động sản được quy định ở mức cao, khó tiếp cận nguồn vốn vay từ ngân hàng. Thực tế đã ghi nhận, một số doanh nghiệp phát hành trái phiếu với mức lãi suất lên tới 14 - 14,5%/năm, có trường hợp lên đến 20%.

Đồng quan điểm đó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP. HCM (HoREA) cũng cho rằng, trái phiếu doanh nghiệp là một thị trường đầy tiềm năng. Đây cũng là một trong những kênh dẫn vốn quan trọng cho các doanh nghiệp bất động sản. Tuy nhiên, cần minh bạch thị trường trái phiếu để thị trường này có thể trở thành bệ đỡ vững chắc cho doanh nghiệp bất động sản phát triển trong tương lai.

Theo petrotimes.vn

Trái phiếu doanh nghiệp năm 2019 huy động được 250.000 tỷ đồng, dự báo còn tiếp tục tăng mạnh  Năm 2019 huy động vốn từ thị trường trái phiếu doanh nghiệp khá tốt, với 250 nghìn tỷ, tăng 7% so với 2018. Dù vậy, TS.Cấn Văn Lực vẫn nhấn mạnh rằng chúng ta cần phải tạo điều kiện hơn nữa để tạo cân bằng cho thị trường tài chính do hiện nay nguồn vốn vẫn đang dựa quá nhiều vào ngân hàng....

Năm 2019 huy động vốn từ thị trường trái phiếu doanh nghiệp khá tốt, với 250 nghìn tỷ, tăng 7% so với 2018. Dù vậy, TS.Cấn Văn Lực vẫn nhấn mạnh rằng chúng ta cần phải tạo điều kiện hơn nữa để tạo cân bằng cho thị trường tài chính do hiện nay nguồn vốn vẫn đang dựa quá nhiều vào ngân hàng....

Tin liên quan

Dự trữ ngoại hối tăng kỷ lục, vốn đổ mạnh vào sản xuất

Dự trữ ngoại hối tăng kỷ lục, vốn đổ mạnh vào sản xuất Sở Giao dịch chứng khoán Hà Nội: Vận hành an toàn, minh bạch

Sở Giao dịch chứng khoán Hà Nội: Vận hành an toàn, minh bạch Kiểm tra, giám sát chặt các hoạt động trên thị trường vốn

Kiểm tra, giám sát chặt các hoạt động trên thị trường vốn TTC Land sắp thu về 410 tỷ đồng từ chuyển nhượng 20% vốn tại TTC IZ

TTC Land sắp thu về 410 tỷ đồng từ chuyển nhượng 20% vốn tại TTC IZ Thị trường bất động sản trước cơn "dư chấn" siết vốn

Thị trường bất động sản trước cơn "dư chấn" siết vốn Thị trường bất động sản hấp dẫn nhiều nguồn vốn

Thị trường bất động sản hấp dẫn nhiều nguồn vốn

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16Tin đang nóng

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê

Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác

Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm

Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm Suy ngẫm về 14 câu nói "rất đời" của Từ Hy Viên - "sao băng" tắt ở tuổi 48

Suy ngẫm về 14 câu nói "rất đời" của Từ Hy Viên - "sao băng" tắt ở tuổi 48 Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn?

Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn? Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơi

Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơi Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêng

Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nóng: Chồng Từ Hy Viên xóa vội tâm thư "tuyên chiến" với chồng cũ của vợ, lỡ miệng nói sai điều gì?

Sao châu á

10:23:11 07/02/2025

Lê Giang: "Trấn Thành là nghệ sĩ tài năng và tận tâm"

Sao việt

10:19:54 07/02/2025

Hàng chục con trâu của người dân chết trong rừng

Tin nổi bật

10:13:04 07/02/2025

Bộ ảnh cưới "thời ông bà anh" của cặp đôi Bắc Giang gây sốt mạng

Netizen

10:08:20 07/02/2025

Ái nữ cựu chủ tịch CLB Sài Gòn ăn mặc xuề xòa đi ngoài đường lúc 12h đêm đúng ngày Duy Mạnh vắng

Sao thể thao

09:54:10 07/02/2025

Các bước chăm sóc da vào mùa Xuân để có làn da khỏe mạnh

Làm đẹp

09:36:31 07/02/2025

Phim "Đèn âm hồn" mang đến trải nghiệm mới mẻ về văn hóa, phong tục Bắc Bộ

Hậu trường phim

09:32:56 07/02/2025

Mệt mỏi, tim đập nhanh vì sử dụng kẹo giảm cân cấp tốc

Sức khỏe

09:28:24 07/02/2025

Kanye West được chẩn đoán mắc chứng tự kỷ

Sao âu mỹ

09:20:05 07/02/2025

Virus mới gây chết người xuất hiện ở Mỹ, cơ quan y tế vào cuộc

Thế giới

09:19:36 07/02/2025

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn? Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước