Thị trường trái phiếu doanh nghiệp “bớt vui” vì nghị định mới

Vàng, đất, chứng khoán: Đầu tư vào đâu sinh lời tốt nhất hiện nay?

Vàng, đất, chứng khoán: Đầu tư vào đâu sinh lời tốt nhất hiện nay? Sự kiện chứng khoán đáng chú ý ngày 13/11

Sự kiện chứng khoán đáng chú ý ngày 13/11Tổng giá trị trái phiếu doanh nghiệp phát hành trong tháng 10 tiếp tục giảm mạnh do Nghị định 81/2020/NĐ-CP có hiệu lực.

Hình ảnh trái phiếu của các doanh nghiệp. Ảnh: TL.

Nghị định số 81/2020/NĐ-CP quy định về phát hành trái phiếu doanh nghiệp có hiệu lực từ 1.9.2020 đã tác động lớn đến hoạt động phát hành trái phiếu của các doanh nghiệp.

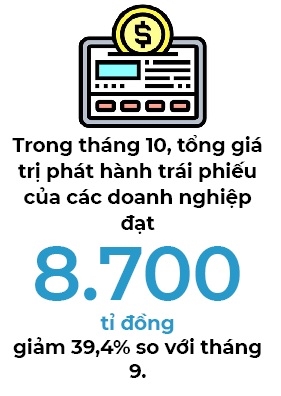

Theo số liệu thống kê của Công ty Chứng khoán KB Việt Nam (KBSV), khối lượng trái phiếu doanh nghiệp phát hành trong tháng 10 tiếp tục suy giảm, với tổng giá trị đạt 8.700 tỉ đồng, giảm 39,4% so với tháng 9 và giảm tới 90% so với tháng cao điểm là tháng 8.

KBSV cho rằng thị trường trái phiếu doanh nghiệp hạ nhiệt rõ rệt trong 2 tháng vừa qua khi các quy định mới về siết chặt hoạt động phát hành trái phiếu được quy định tại Nghị định số 81/2020/NĐ-CP có hiệu lực từ 1.9.2020. Do vậy, phần lớn các doanh nghiệp có nhu cầu phát hành trái phiếu doanh nghiệp đều đã đẩy nhanh phát hành trong tháng 8.

Cũng theo số liệu của KBSV, các doanh nghiệp có xu hướng phát hành tập trung ở các kỳ hạn ngắn và trung hạn, trải dài từ 1-15 năm trong đó kỳ hạn 3 năm chiếm giá trị nhiều nhất (3.470 tỉ đồng, chiếm 39,6% tổng giá trị phát hành).

Kỳ hạn phát hành bình quân trong tháng 10 là 4,75 năm, tăng mạnh so với tháng 9 (3,7 năm).

Trong đó, nhóm điện và ngân hàng là 2 nhóm có kỳ hạn phát hành dài nhất trong tháng, với bình quân đạt 9,5 năm và 5,6 năm. Nhóm tài chính và xây dựng có kỳ hạn thấp nhất, chỉ đạt 1 và 2 năm.

Video đang HOT

Xét về giá trị phát hành, trong tháng 10, nhóm ngân hàng và bất động sản là 2 tổ chức phát hành lớn nhất thị trường và chiếm tới hơn 72,7% tổng giá trị phát hành.

Trong đó, nhóm ngân hàng phát hành thành công đạt hơn 3.000 tỉ đồng, với đóng góp chính từ 2 ngân hàng BID và VIB. Nhóm ngành bất động sản ghi nhận giá trị phát hành thành công đạt 3.345 tỉ đồng, chủ yếu từ Công ty Cổ phần Vinpearl (chiếm 66%).

Theo dự báo của KBSV, hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ trong 2 tháng cuối năm sẽ không có nhiều biến động mạnh như quý II/2020.

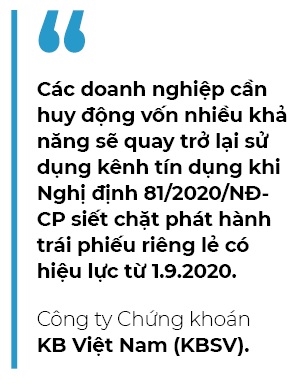

“Các doanh nghiệp cần huy động vốn nhiều khả năng sẽ quay trở lại sử dụng kênh tín dụng khi Nghị định 81/2020/NĐ-CP siết chặt phát hành trái phiếu riêng lẻ có hiệu lực từ 1.9.2020″, KBSV nhận định.

Bên cạnh đó, tăng trưởng tín dụng 10 tháng đầu năm hiện chỉ ở mức 6,2 %, thấp hơn nhiều so với mục tiêu của Ngân hàng Nhà nước trong năm 2020 (8 – 10%) nên dư địa để các ngân hàng thương mại đẩy mạnh cho vay trong thời gian tới vẫn còn tương đối nhiều.

KBSV cũng cho rằng các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản khó có thể chuyển hướng sang phát hành trái phiếu doanh nghiệp ra công chúng do vướng điều kiện ở Thông tư 75/2004/TT-BTC hướng dẫn phát hành trái phiếu ra công chúng. Trong đó, điều kiện vướng mắt nhất là yêu cầu doanh nghiệp kinh doanh phải có lãi trong năm liền trước năm đăng ký phát hành và đồng thời không có lỗ luỹ kế tính đến năm đăng ký phát hành.

Siết nguồn cung trái phiếu doanh nghiệp để kiểm soát rủi ro

Trong thời gian qua, thị trường trái phiếu doanh nghiệp có tốc độ tăng trưởng nhanh, từng bước trở thành kênh huy động vốn quan trọng của các doanh nghiệp, góp phần giảm áp lực huy động vốn cho kênh tín dụng ngân hàng. Tuy nhiên, sự phát triển nóng của thị trường này cũng kéo theo nhiều hệ lụy có thể xảy ra.

Để lành mạnh hóa thị trường, Chính phủ đã ban hành Nghị định số 81/2020/NĐ-CP ngày 10/7/2020 nhằm sửa đổi, bổ sung một số điều của Nghị định 163/2018/NĐ-CP đối với trường hợp phát hành trái phiếu doanh nghiệp riêng lẻ theo hướng chặt chẽ, thận trọng hơn.

Nguồn cung giảm mạnh

Tại Đối thoại về các giải pháp phát triển thị trường trái phiếu doanh nghiệp do Bộ Tài chính tổ chức ở TP Hồ Chí Minh mới đây, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính) cho biết, trong thời gian qua, thị trường trái phiếu doanh nghiệp có tốc độ tăng trưởng nhanh, từng bước trở thành kênh huy động vốn quan trọng của các doanh nghiệp, góp phần giảm áp lực huy động vốn cho kênh tín dụng ngân hàng.

Đến cuối tháng 9/2020, quy mô thị trường trái phiếu doanh nghiệp đạt khoảng 13% GDP năm 2019, (tăng 2,15% so với cuối năm 2019) vượt mục tiêu đề ra đến năm 2020 tại lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020 và tầm nhìn đến năm 2030.

Đáng chú ý, kể từ khi Nghị định 81 có hiệu lực từ 1/9/2020, tổng khối lượng phát hành trái phiếu doanh nghiệp trên thị trường đã giảm mạnh.

Cụ thể, tổng khối lượng phát hành trái phiếu doanh nghiệp trong tháng 8 đạt mức 89.000 tỷ đồng, bằng 30% tổng khối lượng phát hành trái phiếu doanh nghiệp trong 7 tháng đầu năm 2020.

Tuy nhiên, đến tháng 9/2020 lượng trái phiếu doanh nghiệp chỉ khoảng 14.000 tỷ đồng; đến tháng 10 quy mô phát hành tiếp tục giảm, chỉ bằng 31% so với tháng 9.

"Việc ban hành Nghị định 81 đã phần nào làm giảm nhu cầu phát hành trái phiếu doanh nghiệp của các doanh nghiệp. Về mặt tích cực, những rủi ro mà cơ quan quản lý nhà nước lo ngại sẽ được kiểm chế", ông Dương cho biết.

Theo một số doanh nghiệp, với các quy định siết chặt phát hành trái phiếu doanh nghiệp trong Nghị định 81 sẽ ngăn cản sự phát triển của thị trường trái phiếu doanh nghiệp cũng như ảnh hưởng đáng kể đến việc huy động vốn của doanh nghiệp trong bối cảnh tiếp cận vốn từ ngân hàng vẫn còn nhiều thủ tục khó khăn.

Tuy vậy, đại diện Bộ Tài chính cho rằng, các điều kiện phát hành trái phiếu doanh nghiệp trong Nghị định 81 đã được cơ quan soạn thảo cân nhắc giữa rủi ro và tính ổn định của thị trường. Bộ Tài chính đã lựa chọn phương án theo hướng thận trọng.

Nghị định 81 điều chỉnh các điều kiện phát hành trái phiếu doanh nghiệp theo hướng chặt chẽ hơn. Doanh nghiệp muốn phát hành buộc phải thực hiện tốt yêu cầu về minh bạch thông tin cũng như phải cân nhắc kỹ lưỡng kế hoạch phát hành về cả về quy mô và thời gian... Từ đó, giúp kiểm soát rủi ro bong bóng nợ trong các doanh nghiệp phát hành, tránh tình trạng nguồn vốn bị sử dụng sai mục đích gây nên tiềm ẩn rủi ro cho thị trường.

Trong một báo cáo về tác động của Nghị định 81, chuyên gia tài chính Cấn Văn Lực cho rằng, các quy định trong Nghị định 81 sẽ khiến quy mô phát hành trái phiếu doanh nghiệp trong thời gian tới có thể sẽ không tăng nhanh như đã diễn ra trong năm 2019.

Tuy vậy, bước điều chỉnh này là cần thiết để đảm bảo thị trường trái phiếu doanh nghiệp hoạt động chuyên nghiệp, lành mạnh hơn. Đây cũng là bước đệm quan trọng để hướng đến mục tiêu từng bước tách bạch giữa 2 hoạt động phát hành ra công chúng và hoạt động phát hành riêng lẻ chỉ hướng đến đối tượng nhà đầu tư chuyên nghiệp.

Thêm cơ chế bảo vệ

Thực tế trong thời gian qua, với việc lãi suất cao cộng thêm điều kiện mua dễ dàng, nhiều nhà đầu tư cá nhân nhảy vào "cuộc chơi" trái phiếu doanh nghiệp khi thị trường tăng nóng, bất chấp những yếu tố rủi ro có thể xảy ra.

Thị trường cũng ghi nhận xu hướng nhà đầu tư cá nhân, trong đó có cả những người về hưu đã có sự chuyển dịch từ tiền gửi tiết kiệm sang mua trái phiếu doanh nghiệp. Nhiều nhà đầu tư cá nhân chỉ quan tâm đến lãi suất cao mà ít để ý đến sức khỏe doanh nghiệp, dòng tiền, sự ổn định trong lâu dài... của doanh nghiệp.

Bộ Tài chính đã liên tục có những thông tin khuyến nghị, cảnh báo đối với tất cả đối tượng tham gia thị trường trái phiếu doanh nghiệp, nhất là nhà đầu tư cá nhân trong lúc lĩnh vực này tăng trưởng mạnh.

Trong bối cảnh luật pháp hiện hành không cấm các nhà đầu tư riêng lẻ không có khả năng phân tích được đầu tư vào trái phiếu doanh nghiệp, còn quy định mới về việc chỉ có nhà đầu tư chứng khoán chuyên nghiệp mới được tham gia mua và giao dịch trái phiếu doanh nghiệp trong Luật Chứng khoán và Luật Doanh nghiệp đến ngày 1/1/2021 mới có hiệu lực, Nghị định 81 đóng vai trò bảo vệ nhà đầu tư cá nhân.

Theo đó, Nghị định 81 có bổ sung thêm một số điều kiện chặt chẽ hơn để đảm bảo các doanh nghiệp phát hành không chia nhỏ các lô phát hành trái phiếu để bán cho nhà đầu tư cá nhân; đồng thời tăng cường tính công khai minh bạch thông tin để cho nhà đầu tư cá nhân nắm bắt trước khi quyết định đầu tư, cũng như giới hạn khối lượng, khoảng cách giữa các đợt phát hành.

Bà Nguyễn Hoài Thu, Giám đốc điều hành phụ trách khối đầu tư trái phiếu và chứng khoán niêm yết của VinaCapital cho rằng, với các quy định mới trong Nghị định 81 có vẻ sẽ hạn chế sự tiếp cận của nhà đầu tư cá nhân đối với thị trường này trong tương lai. Tuy nhiên, đây là bước cần thiết để bảo vệ nhà đầu tư cá nhân; đồng thời cũng là để thị trường hoạt động một cách lành mạnh và chuyên nghiệp hơn.

"Thực ra điều này còn mở ra cơ hội đối với những công ty quản lý quỹ như VinaCapital. Bởi lẽ có thể sẽ thu hút được những khách hàng không thể trực tiếp tham gia vào thị trường trái phiếu doanh nghiệp chuyển sang mua chứng chỉ quỹ của các quỹ trái phiếu", bà Thu nói.

Theo ông Nguyễn Hoàng Dương, thay vì tham gia giao dịch trái phiếu doanh nghiệp riêng lẻ, các nhà đầu tư cá nhân có thể dịch chuyển sang đầu tư kênh trái phiếu doanh nghiệp phát hành ra công chúng với đánh giá rủi ro rõ ràng hơn. Bởi việc phát hành trái phiếu doanh nghiệp ra công chúng cần có sự chấp thuận của Ủy ban Chứng khoán Nhà nước. Cơ quan này có trách nhiệm thẩm định độ chính xác về thủ tục giấy tờ và đảm bảo các thông tin mà doanh nghiệp cung cấp.

Với những quy định mới trong Nghị định 81, việc điều hành thị trường trái phiếu doanh nghiệp đang được thực hiện theo đúng định hướng phát triển thị trường tài chính từng bước điều hành cân bằng hơn với với thị trường tín dụng ngân hàng, giảm áp lực huy động vốn từ kênh tín dụng ngân hàng.

Tuy vậy, các chuyên gia cũng cho rằng, đây chỉ mới là giải pháp tạm thời trong bối cảnh thị trường tăng trưởng nóng. Việc nhiều quy định thay đổi trong một thời gian ngắn, đòi hỏi cơ quan quản lý cần có phương án phù hợp, tránh gây tâm lý xáo trộn trên thị trường. Đồng thời, cần có giải pháp lâu dài, căn cơ hơn khi giải quyết bài toán về vốn trung dài hạn cho các doanh nghiệp, tránh tình trạng phụ thuộc quá lớn vào tín dụng ngân hàng như đã diễn ra...

TCTD không được mua trái phiếu DN để cơ cấu lại nợ  Trường hợp một đợt phát hành TPDN với nhiều mục đích khác nhau, trong đó có mục đích cơ cấu lại khoản nợ, thì TCTD cũng không được mua TPDN. Ngân hàng Nhà nước (NHNN) đang dự thảo Thông tư quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) mua, bán trái phiếu trái phiếu doanh nghiệp (không...

Trường hợp một đợt phát hành TPDN với nhiều mục đích khác nhau, trong đó có mục đích cơ cấu lại khoản nợ, thì TCTD cũng không được mua TPDN. Ngân hàng Nhà nước (NHNN) đang dự thảo Thông tư quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) mua, bán trái phiếu trái phiếu doanh nghiệp (không...

Tin liên quan

Hết thời nhà đầu tư nhỏ lẻ vung tiền mua trái phiếu doanh nghiệp

Hết thời nhà đầu tư nhỏ lẻ vung tiền mua trái phiếu doanh nghiệp Nóng trái phiếu doanh nghiệp

Nóng trái phiếu doanh nghiệp Doanh nghiệp phải công bố thông tin ít nhất 3 ngày trước đợt phát hành trái phiếu

Doanh nghiệp phải công bố thông tin ít nhất 3 ngày trước đợt phát hành trái phiếu Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) "ế" tới hơn 800 tỷ đồng trái phiếu, chiếm 67% tổng lượng dự kiến phát hành

Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) "ế" tới hơn 800 tỷ đồng trái phiếu, chiếm 67% tổng lượng dự kiến phát hành Doanh nghiệp năng lượng lo bài toán vốn

Doanh nghiệp năng lượng lo bài toán vốn Bộ Tài chính: Giảm thời gian điều chỉnh giá xăng dầu, tiếp tục duy trì Quỹ bình ổn

Bộ Tài chính: Giảm thời gian điều chỉnh giá xăng dầu, tiếp tục duy trì Quỹ bình ổn

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42 Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42

Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42 Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00

Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00 Hamas kêu gọi ngừng bắn08:16

Hamas kêu gọi ngừng bắn08:16 Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26

Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26 EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56

EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56 Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02

Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02 Trung Quốc gửi thông điệp mới tới Mỹ08:43

Trung Quốc gửi thông điệp mới tới Mỹ08:43 Hiện tượng lạ trào bùn ở Phú Yên: Trực 24/24, sơ tán dân nếu phát hiện nguy hiểm08:06

Hiện tượng lạ trào bùn ở Phú Yên: Trực 24/24, sơ tán dân nếu phát hiện nguy hiểm08:06Tin đang nóng

BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả!

BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả! Bị sét đánh trúng khi trú mưa, 7 người thương vong

Bị sét đánh trúng khi trú mưa, 7 người thương vong Người phụ nữ gốc Việt đầu tiên bay vào vũ trụ: 'Xin chào Việt Nam'

Người phụ nữ gốc Việt đầu tiên bay vào vũ trụ: 'Xin chào Việt Nam' 4 giây bóc trần nhan sắc và vóc dáng của vợ mẫu tây Bùi Tiến Dũng, không cần lên đồ vẫn chiếm trọn "spotlight"

4 giây bóc trần nhan sắc và vóc dáng của vợ mẫu tây Bùi Tiến Dũng, không cần lên đồ vẫn chiếm trọn "spotlight" 2 gái Thái cướp spotlight của Jennie: 1 người là mỹ nhân lai cực hot khiến showbiz phát cuồng

2 gái Thái cướp spotlight của Jennie: 1 người là mỹ nhân lai cực hot khiến showbiz phát cuồng HIEUTHUHAI nói gì về tin hẹn hò Lý Nhã Kỳ?

HIEUTHUHAI nói gì về tin hẹn hò Lý Nhã Kỳ? Nam ca sĩ Việt đắt show thuộc hàng top bất ngờ huỷ cùng lúc 3 đêm nhạc

Nam ca sĩ Việt đắt show thuộc hàng top bất ngờ huỷ cùng lúc 3 đêm nhạcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

30 tuổi vẫn ế, tôi "mê như điếu đổ" chàng đối tác công ty nhưng càng tiếp xúc với anh tôi lại càng lo sợ

Góc tâm tình

23:05:01 15/04/2025

Lisa bị chê thảm họa tại Coachella

Nhạc quốc tế

23:03:28 15/04/2025

Người Pháp đổ xô đi mua xe Harley-Davidson, người Mỹ nhao đi mua ô tô

Xe máy

22:32:57 15/04/2025

Hàng nghìn ô tô ùn ứ tại các cảng biển ở Mỹ, chờ điều này từ ông Trump

Ôtô

22:29:47 15/04/2025

Nhóm ép khách mua 3 cây nhang 1,6 triệu đồng ở miếu Bà Chúa Xứ phải ngồi tù

Pháp luật

22:18:29 15/04/2025

Đen Vâu, Hoà Minzy, Thanh Thuỷ và các nghệ sĩ tham dự Liên hoan hữu nghị nhân dân Việt Nam - Trung Quốc

Sao việt

22:11:51 15/04/2025

50.000 người xem sao nam hạng A công khai quấy rối "nữ thần sexy xứ Hàn"?

Sao châu á

22:04:58 15/04/2025

Lấy chồng hơn 14 tuổi, cô gái Quảng Nam tổ chức đám cưới 'lạ lùng' giữa rừng

Netizen

21:24:20 15/04/2025

Nỗi lo thất nghiệp tăng cao nhất ở Mỹ kể từ sau đại dịch

Thế giới

21:20:29 15/04/2025

Vụ mỹ nhân bạc mệnh qua đời chỉ 4 ngày sau vụ tấn công tình dục: Điều gì thực sự xảy ra trong căn phòng 1219?

Sao âu mỹ

21:19:37 15/04/2025

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm

Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông

Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa"

Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa" Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50

Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50 Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp

Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp "Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên

"Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM

Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý

Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập

Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập