Thị trường chứng khoán đã sẵn sàng cho giao dịch chứng quyền có đảm bảo

Bitcoin thiết lập mức kỷ lục 11.000 USD Mỹ, đồng tiền ảo này có sống lại thời hoàng kim?

Bitcoin thiết lập mức kỷ lục 11.000 USD Mỹ, đồng tiền ảo này có sống lại thời hoàng kim? Sẵn sàng mọi mặt để niêm yết và giao dịch chứng quyền trên HOSE từ 28/6

Sẵn sàng mọi mặt để niêm yết và giao dịch chứng quyền trên HOSE từ 28/6Ngày 24/6/2019, tại TP. Hồ Chí Minh, Ủy ban Chứng khoán Nhà nước (UBCKNN) phối hợp cùng với Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) công bố với báo giới về việc “Triển khai giao dịch Chứng quyền có bảo đảm “ vào ngày 28/6 tới tại HOSE.

Bà Nguyễn Thị Việt Hà, Thành viên HĐQT HOSE lưu ý các nhà đầu tư cần theo dõi kỹ khi mua chứng quyền có bảo đảm

Tại buổi họp báo, đại diện UBCKNN đã công bố kết quả phát hành chứng quyền có bảo đảm đợt đầu tiên. Theo đó, tới thời điểm hiện tại, UBCKNN đã cấp phép cho 16 trên 17 bộ hồ sơ đăng ký chào bán của 7 (trong số 8 công ty chứng khoán nộp hồ sơ) với số lượng Chứng quyền đăng ký chào bán là 28,9 triệu chứng quyền, với tổng giá trị chào bán tối đa đạt 104 tỷ đồng.

Ông Phạm Hồng Sơn, Phó chủ tịch UBCKNN cho biết: Các tổ chức chào bán đều là các công ty chứng khoán có năng lực tài chính (vốn điều lệ trên 1000 tỷ đồng), hoạt động kinh doanh có hiệu quả, khả năng thanh toán nợ đến hạn và đảm bảo các chỉ tiêu an toàn tài chính theo quy định. Theo báo cáo kết quả chào bán, tổng số lượng chứng quyền đã phân phối là 8.622.250 chứng quyền, tương ứng với 39,37% tổng khối lượng Chứng quyền được phép chào bán, trong đó có 4 sản phẩm đã phân phối hết 100% khối lượng cho các nhà đầu tư (chủ yếu là các nhà đầu tư cá nhân – ông Sơn chia sẻ). Hiện các tổ chức phát hành đang hoàn tất các thủ tục lưu ký chứng quyền tại VSD, đồng thời hoàn thiện các thủ tục niêm yết để giao dịch trên HOSE.

Đại diện HOSE, Bà Nguyễn Thị Việt Hà – Thành viên chuyên trách HĐQT HOSE cũng đã chia sẻ các nội dung liên quan đến công tác quản lý vận hành Chứng quyền có bảo đảm trên HOSE từ công tác quản lý niêm yết, quản lý giao dịch và giám sát giao dịch…và kỳ vọng “Chứng quyền có bảo đảm là một trong những sản phẩm do HOSE chuẩn bị triển khai nhiều năm qua.Với sự hỗ trợ hiệu quả từ các Sở giao dịch chứng khoán trong khu vực châu Á và các công ty chứng khoán nước ngoài, chúng tôi đã đầu tư nhiều thời gian, nguồn lực và kỳ vọng để đảm bảo có thể đưa ra thị trường sản phẩm chất lượng tốt, đáng tin cậy. Do vậy, HOSE kỳ vọng, sản phẩm chứng quyền hoạt động ổn định, hiệu quả và được nhà đầu tư đón nhận tích cực sau khi giao dịch chính thức”.

Vòng đời của chứng quyền chỉ từ 3 tháng đến 2 năm tuỳ từng chứng quyền

Tuy nhiên theo bà Việt Hà: do chứng quyền có bảo đảm là sản phẩm có phương thức tính giá khá phức tạp nên các nhà đầu tư cần theo dõi thật kỹ. Mặt khác, vòng đời hoàn chỉnh của chứng quyền từ 3 tháng đến 2 năm tuỳ từng chứng quyền nên các nhà đầu tư cũng phải chú ý.

Trước lo ngại của báo giới về việc tác động của chứng quyền lên chỉ số VN 30, bà Việt Hà đã giải thích rõ: việc thanh toán chứng quyền trên thị trường thứ cấp cũng tương tự như chứng khoán T 2. Còn việc chứng quyền tuy được lựa chọn từ chứng khoán cơ sở trong rổ VN 30 nhưng hiện nay theo qui định các công ty chứng khoán phát hành chứng quyền chỉ được phát hành 10 % tỷ lệ chứng khoán giao dịch tự do. Ví dụ số chứng quyền FPT chỉ nằm ở 1.87% số chứng khoán giao dịch tự do, nên mức độ rất thấp, tác động lên chỉ số VN30 là không lớn.

Ông Nguyễn Công Quang – Phó Tổng giám đốc VSD (Trung tâm lưu ký chứng khoán Việt Nam) cũng thông tin cụ thể về sự sẵn sàng của hoạt động thanh toán, bù trừ cho sản phẩm chứng quyền có bảo đảm.

Ông Phạm Hồng Sơn chia sẻ thêm: chứng quyền có bảo đảm là sản phẩm được triển khai tại một số thị trường chứng khoán trên thế giới và là sản phẩm khá thành công tại các nước châu Á. Tại Việt Nam, trong giai đoạn đầu, chứng quyền mua sẽ được vận hành trước, sau đó tùy thuộc vào tình hình thị trường và hành lang pháp lý, các bên liên quan sẽ xem xét đề xuất các bước tiếp theo. Sản phẩm chứng quyền có bảo đảm sẽ được chính thức giao dịch trên HOSE vào ngày 28/6 tới.

Tại Nghị định 60/2015/CP-NĐ, Chứng quyền có bảo đảm được định nghĩa là chứng khoán có tài sản đảm bảo do công ty chứng khoán phát hành. Nhà đầu tư sẽ trả một khoản phí (premium) để sở hữu chứng quyền và được quyền mua hoặc bán chứng khoán cơ sở cho tổ chức phát hành chứng quyền đó theo mức giá đã được xác định trước, tại hoặc trước thời điểm đã được ấn định, hoặc được nhận khoản tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ sở tại thời điểm thực hiện.

Chứng quyền giao dịch trên thị trường sẽ cung cấp cho các nhà đầu tư thêm một lựa chọn đầu tư với chi phí thấp so với cổ phiếu trong khi vẫn có thể tối ưu hóa lợi nhuận thu được từ biến động giá của chứng khoán cơ sở. Hiệu ứng đòn bẩy có thể mang lại cho nhà đầu tư một tỷ lệ lợi nhuận trên vốn đầu tư lớn hơn, trong khi mức phí tổn do lỗ vốn được khống chế tối đa bằng mức chi phí đầu tư ban đầu (phí mua chứng quyền). Tuy nhiên, do tính chất đòn bẩy của chứng quyền, sự thay đổi của giá chứng khoán cơ sở tác động lên chứng quyền ở một tỉ lệ % lớn hơn. Nói cách khác, chứng quyền sẽ nhạy cảm hơn đối với các thông tin tốt, xấu của chứng khoán cơ sở và theo đó, mức sinh lời, rủi ro đối với chứng quyền cũng cao hơn. Ngoài ra đầy là sản phẩm có vòng đời giới hạn nên các nhà đầu tư cần lưu ý để thực hiện quyền

Minh Long

Video đang HOT

Theo congthuong.vn

Tìm kiếm lợi nhuận từ thị trường phái sinh Việt Nam: Đừng bỏ lỡ cơ hội giao dịch "arbitrage"!

Dưới góc nhìn của nhiều chuyên gia đầu tư có kinh nghiệm, sự vận động "chưa hiệu quả" của thị trường phái sinh Việt Nam đôi lúc mở ra những cơ hội giao dịch chênh lệch giá (arbitrage) khá rõ ràng và lợi nhuận mang lại hấp dẫn hơn so với thị trường quốc tế.

Ảnh minh họa (Nguồn: Internet)

Theo công bố cập nhật thị trường phái sinh của Sở Giao dịch chứng khoán Hà Nội (HNX), tới tháng 5/2019, số lượng tài khoản giao dịch phái sinh vẫn tiếp tục tăng trưởng tốt, đạt tới 72.956 tài khoản, tăng 4,06% so với tháng trước.

Xét về tỷ trọng giao dịch, khối nhà đầu tư cá nhân trong nước vẫn chiếm tỷ trọng lớn, chiếm tới 91,9% khối lượng giao dịch toàn thị trường. Giao dịch của nhà đầu tư tổ chức trong nước (bao gồm tự doanh) đạt 7,66%.

Có thể thấy, thị trường phái sinh vẫn đang là điểm đến hấp dẫn dành cho các nhà đầu tư. Các công cụ phái sinh phần nào đang đáp ứng được kỳ vọng, giúp các nhà đầu tư phòng ngừa rủi ro cho danh mục, tìm kiếm lợi nhuận cả trong thị trường giá lên và xuống. Song song với đó, cũng không thể phủ nhận việc tỷ lệ đòn bẩy cao cũng góp phần thúc đẩy tình trạng đầu cơ trên thị trường này.

Trong bối cảnh thị trường phái sinh trong nước vẫn đang là "sân chơi" có sự tham gia áp đảo của nhà đầu tư cá nhân, cùng tính chất và đầu cơ cao, việc phòng ngừa rủi ro bằng các hợp đồng tương lai đôi khi còn đem lại...nhiều rủi ro hơn.

Về mặt lý thuyết, đối với hợp đồng tương lai chỉ số, giá giao ngay và giao sau liên hệ với nhau qua công thức định giá hợp đồng tương lai.

Tuy nhiên, diễn biến giao dịch thực tế thường phát sinh những trường hợp giá của hợp đồng tương lai có độ chênh lệch rất lớn so với giá trị định giá hợp lý(lúc cao, lúc thấp hơn rất nhiều). Thậm chí, giữa các hợp đồng tương lai có kỳ hạn khác nhau cũng có độ "vênh" khá lớn ở một số thời điểm.

Dưới góc nhìn của nhiều chuyên gia đầu tư có kinh nghiệm, sự vận động "chưa hiệu quả" của thị trường phái sinh Việt Nam đôi lúc mở ra những cơ hội giao dịch chênh lệch giá (arbitrage) khá rõ ràng và lợi nhuận có phần hấp dẫn hơn so với thị trường quốc tế.

Bên cạnh đó, với lợi thế về kinh nghiệm và công nghệ, các nhà đầu tư tổ chức có khả năng phát hiện và giao dịch thực hiện hóa lợi nhuận lúc thị trường phái sinh trong nước vận động "chưa hiệu quả".

"Tái tạo" lại rổ chỉ số VN30 giúp thực hiện được nhiều chiến lược giao dịch phái sinh (Ảnh: Internet)

"Aribitrage" giữa cơ sở và phái sinh

Ở các thị trường có nền tài chính phát triển, giao dịch "arbitrage" sẽ giúp đưa giá của hợp đồng tương lai về gần với giá trị hợp lý nhưng lợi nhuận đem lại cho các nhà đầu tư (tổ chức) cũng không quá lớn. Nguyên nhân là do sự chênh lệch giá không nhiều, chi phí giao dịch và rủi ro lại quá lớn.

Đối với giao dịch "arbitrage" giữa cơ sở và phái sinh, theo ghi nhận của người viết, một số công ty chứng khoán trong nước thực hiện xây dựng một danh mục cổ phiếu bao gồm 10 - 15 cổ phiếu nhằm tái tạo lại chỉ số VN30.

Điều này giúp cho các nhà đầu tư muốn thực hiện giao dịch "arbitrage" giữa cơ sở và phái sinh có thể thực hiện chiến lược dễ dàng hơn.

Đơn cử trong trường hợp nhà đầu tư phát hiện hợp đồng tương lai chỉ số VN30 (VN30F) đang được định giá quá mức so với giá trị hợp lý, họ có thể thực hiện giao dịch "arbitrage" bằng cách "short" (tham gia vị thế bán) hợp đồng VN30F và "long" (tham gia vị thế mua) chứng khoán cơ sở (ở đây là danh mục cổ phiếu mô phỏng của công ty chứng khoán).

Nhưng như đã đề cập ở trên, chiến lược này dường như không dành cho nhà đầu tư cá nhân vì đòi hỏi nguồn lực lớn và đối mặt với tình trạng phí chồng phí, trong khi rủi ro là rất lớn. Do đó, các nhà đầu tư tổ chức được đánh giá phù hợp hơn với chiến lược này, tuy nhiên, tỷ suất lợi nhuận mang lại không cao.

"Nếu xét cả năm, lợi nhuận của nhà đầu tư tổ chức từ chiến lược giao dịch kiểu này đạt khoảng 10 - 15% đã là rất thành công" - theo nhận định của ông Hoàng Tùng - Phó Chủ tịch của quỹ đầu tư AlphaGrep tại Singapore.

Cũng theo tính toán của vị chuyên gia này, đối với mặt bằng lãi suất tại Việt Nam hiện nay, sự chênh lệch giữa các hợp đồng VN30F so với chỉ số cơ sở chỉ nên trong khoảng từ 10 - 12 điểm. Vì vậy, các nhà đầu tư sử dụng chiến lược "arbitrage" kiểu này chỉ thực sự có lãi nếu có sự chênh lệch lớn, trên 20 điểm, giữa thị trường phái sinh và cơ sở.

"Arbitrage" giữa phái sinh và phái sinh

Theo lý thuyết, các hợp đồng tương lai có thời gian đáo hạn dài hơn thường có giá (điểm số) cao hơn. Nhưng xét riêng ở thị trường Việt Nam, đôi khi quy luật thông thường này bị phá vỡ, các hợp đồng VN30F có độ "vênh" rất lớn giữa các kỳ hạn.

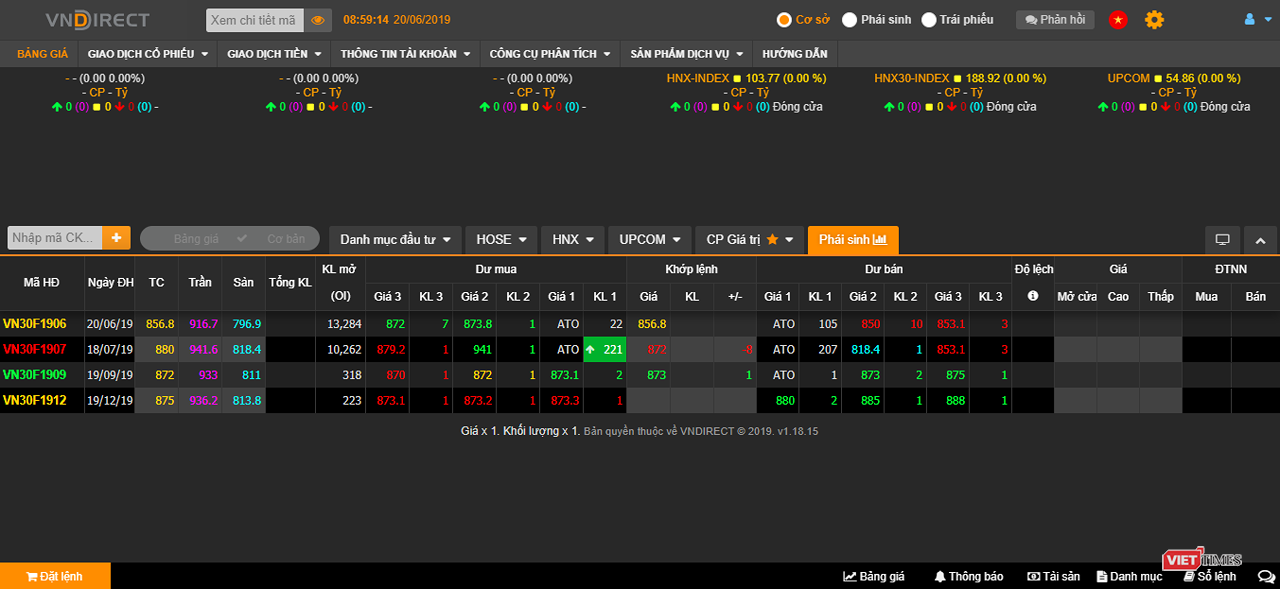

Đơn cử như trường hợp cuối phiên giao dịch ngày 19/6/2019 vừa qua, khi hợp đồng phái sinh tháng 7 (VN30F1907) cao hơn 24 điểm so với hợp đồng tháng 6 (VN30F1906) và cao hơn 8 điểm so với hợp đồng tháng 9 (VN30F1909).

Trong khi về mặt lý thuyết, hợp đồng phái sinh VN30F1906 phải thấp hơn hợp đồng VN30F1907 và hợp đồng VN30F1907 lẽ ra phải thấp hơn hợp đồng VN30F1909.

Giá của hợp đồng VN30F1907 cao hơn 8 điểm so với VN30F1909 trong cuối phiên ngày 19/6/2019 (Ảnh: VT)

Khi phát hiện ra sự "vô lý" này, một số nhà đầu tư có kinh nghiệm đã sử dụng chiến lược giao dịch "arbitrage" giữa các hợp đồng phái sinh.

Cụ thể, chiến lược "arbitrage" được các nhà đầu tư này sử dụng là "short" hợp đồng VN30F1907, đồng thời, "long" 2 hợp đồng VN30F1906 và hợp đồng VN30F1909 (với tổng số lượng hợp đồng ở cả 2 vị thế tương đương nhau để phòng ngừa rủi ro).

Kết quả, sau khi nắm giữ vị thế qua đêm, một số nhà đầu tư đã hưởng lợi chênh lệch giá lên tới 12 điểm khi hợp đồng VN30F1907 điều chỉnh về giá trị hợp lý, còn hợp đồng VN30F1909 bắt đầu tăng giá trong phiên giao dịch sáng ngày hôm sau (ngày 20/6/2019).

Nhà đầu tư sử dụng chiến lược "arbitrage" sẽ thu được lợi nhuận từ 12 điểm chênh lệch (Ảnh chụp màn hình - Nguồn: VNDS)

Lý giải về hiện tượng này, một chuyên gia cho biết nguyên nhân có thể là do hợp đồng tháng 6 (VN30F1906) sắp đến ngày đáo hạn nên các nhà đầu tư đang đặt cược vào xu hướng giá lên sẽ phải tất toán và chuyển sang hợp đồng tháng 7 (VN30F1907).

Điều này khiến cho nhu cầu nắm giữ hợp đồng tháng 7 (VN30F1907) tăng lên đột biến, đẩy chỉ số vượt qua cả hợp đồng tháng 9 (VN30F1909) tới 8 điểm. Trong khi ở chiều hướng ngược lại, phía "bên bán" dường như có quá ít người nhận ra sự bất thường này.

Một nguyên nhân khác cũng được đề cập, đó là việc chỉ số cơ sở VN30 chưa đảm bảo độ tin cậy, đặc biệt là ở một số mã cổ phiếu cụ thể có thanh khoản thấp nhưng chiếm tỷ trọng lớn trong rổ chỉ số thường xuất hiện diễn biến "lạ" tại ngày đáo hạn hợp đồng.

Xu thế tất yếu là việc các nhà đầu tư "đổ dồn" chuyển sang nắm giữ hợp đồng tháng 7 trước ngày đáo hạn để tránh rủi ro.

Để tìm hiểu được động cơ của diễn biến "lạ" ở một số mã cổ phiếu vốn hóa lớn, cần phải nhắc đến việc ngày đáo hạn hợp đồng cũng là lúc "chốt" lãi/lỗ để thanh toán cho việc nắm giữ hợp đồng chỉ số VN30F (thông qua sự chênh lệch của VN30F và chỉ số cơ sở). Khi sự chênh lệch giữa VN30F và chỉ số cơ sở bị thu hẹp lại, các nhà đầu tư nắm giữ hợp đồng tương lai đến ngày đáo hạn sẽ không còn lợi nhuận, thậm chí thua lỗ.

Ngoài ra, một nguyên nhân khác cũng có thể kể tới là tình trạng đầu cơ của nhiều nhà đầu tư cá nhân chỉ theo một xu hướng nhất định khiến cho giá của hợp đồng tương lai chỉ số vượt xa so với mức giá hợp lý.

"Các tổ chức giao dịch chuyên nghiệp thường có hệ thống máy tính (BOT) hỗ trợ, tự động quét và phát hiện ra các cơ hội giao dịch này một cách dễ dàng" - vị Phó Chủ tịch của quỹ đầu tư AlphaGrep cho hay.

Bên cạnh việc áp dụng các chiến lược giao dịch "arbitrage", nhà đầu tư cũng có thể sử dụng một số chiến lược giao dịch phổ biến khác như giao dịch "Spread hợp đồng tương lai" ( thực hiện đồng thời mua một (hay nhiều) hợp đồng tương lai này và bán một (hay nhiều) hợp đồng tương lai khác) để hưởng lợi từ việc chênh lệch giá giữa 2 hợp đồng tương lai khác nhau.

Trong thời gian tới, sản phẩm chứng quyền có bảo đảm (CW) được đưa vào giao dịch chính thức cũng sẽ góp phần mở ra những cơ hội đầu tư mới cho các nhà đầu tư am hiểu về công cụ phái sinh và biết cách vận dụng chiến lược giao dịch linh hoạt./.

Theo viettimes.vn

Ngày 28-6 giao dịch chứng quyền có đảm bảo: Thêm lựa chọn đầu tư chi phí thấp  Ngày 24-6, tại TPHCM, Ủy ban Chứng khoán Nhà nước (UBCKNN) phối hợp với Sở Giao dịch Chứng khoán TPHCM (HOSE) tổ chức buổi họp báo chuyên đề "Triển khai giao dịch Chứng quyền có bảo đảm". Đại diện Lãnh đạo các cơ quan quản lý trả lời các câu hỏi của nhà báo. Theo ông Phạm Hồng Sơn, Phó Chủ tịch UBCKNN,...

Ngày 24-6, tại TPHCM, Ủy ban Chứng khoán Nhà nước (UBCKNN) phối hợp với Sở Giao dịch Chứng khoán TPHCM (HOSE) tổ chức buổi họp báo chuyên đề "Triển khai giao dịch Chứng quyền có bảo đảm". Đại diện Lãnh đạo các cơ quan quản lý trả lời các câu hỏi của nhà báo. Theo ông Phạm Hồng Sơn, Phó Chủ tịch UBCKNN,...

Tin liên quan

Sản phẩm Chứng quyền có bảo đảm sẽ được giao dịch vào ngày 28/6

Sản phẩm Chứng quyền có bảo đảm sẽ được giao dịch vào ngày 28/6 Covered warant giao dịch từ 28/6, chu kỳ thanh toán như cổ phiếu

Covered warant giao dịch từ 28/6, chu kỳ thanh toán như cổ phiếu PNJ: Được, mất gì khi tham gia sân chơi chứng quyền?

PNJ: Được, mất gì khi tham gia sân chơi chứng quyền? 'Nốt trầm' của chứng khoán Việt

'Nốt trầm' của chứng khoán Việt Chứng quyền có đảm bảo (CW) hợp với giao dịch ngắn hạn

Chứng quyền có đảm bảo (CW) hợp với giao dịch ngắn hạn Chứng quyền có bảo đảm "cháy hàng" trước ngày ra mắt

Chứng quyền có bảo đảm "cháy hàng" trước ngày ra mắt

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người Nữ người mẫu vừa bị bắt giữ vì phạm tội ma túy bắt đầu mất kiểm soát trong tù

Nữ người mẫu vừa bị bắt giữ vì phạm tội ma túy bắt đầu mất kiểm soát trong tù Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling' Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen? Ngày sinh âm lịch của người có nhiều phúc phần, nhiều may mắn nên cả đời nhàn tênh

Ngày sinh âm lịch của người có nhiều phúc phần, nhiều may mắn nên cả đời nhàn tênh Thấy người đàn ông chạm vào vai vợ khi hát song ca, chồng rủ bạn gây án

Thấy người đàn ông chạm vào vai vợ khi hát song ca, chồng rủ bạn gây án Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùng

Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bác sĩ báo tin vui cho Xuân Son

Sao thể thao

00:52:45 05/03/2025

Những câu thoại đầy ý nghĩa trong bộ phim 'Nhà gia tiên'

Phim việt

23:37:10 04/03/2025

Phim Hoa ngữ bị chê nhiều nhất hiện tại: Nam chính xấu đến mức "góc nào cũng chết", nữ chính đẹp quá cũng là cái tội

Phim châu á

23:30:59 04/03/2025

Nữ thần Hoa ngữ đang viral toàn cõi mạng: Diện váy của NTK Việt, nhan sắc đẹp điêu đứng

Hậu trường phim

23:16:12 04/03/2025

Bí ẩn về mối quan hệ của Từ Hy Viên và mẹ chồng Hàn Quốc đã được giải đáp

Sao châu á

23:13:01 04/03/2025

Câu trả lời của Trương Mỹ Nhân trước nghi vấn rạn nứt với Phí Ngọc Hưng

Sao việt

23:10:00 04/03/2025

Hội thi độc lạ bậc nhất Bắc Ninh: Gà đứng trên mâm, xôi trắng tinh không vết nứt

Lạ vui

23:06:02 04/03/2025

Loạt cảnh nóng trần trụi của bộ phim đại thắng Oscar 2025 gây sốt

Phim âu mỹ

22:57:03 04/03/2025

Cận cảnh tô phở gà 200.000 đồng đắt bậc nhất Hà Nội, ăn một bát có bằng "chén" cả con như lời đồn?

Netizen

22:55:17 04/03/2025

Ca sĩ Đoàn Thúy Trang lập kỷ lục phát hành 9 MV trong 10 ngày

Nhạc việt

22:49:28 04/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng! Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt