Thị trường chứng khoán còn rất nhiều việc phải nỗ lực

Giá Bitcoin hôm nay ngày 21/7: Top 10 mất điểm mạnh, Bitcoin giảm 33 USD/BTC

Giá Bitcoin hôm nay ngày 21/7: Top 10 mất điểm mạnh, Bitcoin giảm 33 USD/BTC Cạnh tranh dịch vụ chứng khoán sẽ khác

Cạnh tranh dịch vụ chứng khoán sẽ khác15 năm hoạt động, HNX đã có những bước phát triển quan trọng, đóng góp cho sự phát triển của TTCK Việt Nam. Tuy nhiên, bức tranh chung còn rất nhiều việc phải nỗ lực. TSKH. Nguyễn Thành Long, Chủ tịch HĐQT Sở GDCK Hà Nội (HNX) chia sẻ với Báo Đầu tư Chứng khoán .

Sau 15 năm hoạt động, HNX có đóng góp như thế nào vào hành trình 20 năm phát triển của TTCK Việt Nam?

Trung tâm Giao dịch chứng khoán Hà Nội, tiền thân của HNX được chính thức khai trương vào năm 2005, với hoạt động đầu tiên là tổ chức các phiên đấu giá cổ phần hóa doanh nghiệp nhà nước.

Một thời gian ngắn sau đó, thị trường giao dịch thứ cấp cổ phiếu bắt đầu đi vào hoạt động với 6 doanh nghiệp đầu tiên.

TSKH. Nguyễn Thành Long.

Trải qua 15 năm hoạt động, HNX đã có những bước phát triển quan trọng, đóng góp tích cực cho sự phát triển của TTCK Việt Nam nói riêng, góp phần tích cực vào việc huy động vốn cho nền kinh tế nói chung.

HNX đã tổ chức và vận hành đồng bộ cả 3 mảng của TTCK, bao gồm thị trường cổ phiếu, thị trường trái phiếu và thị trường phái sinh. Thị trường cổ phiếu tại HNX bao gồm 2 phân mảng: Thị trường cổ phiếu niêm yết và thị trường đăng ký giao dịch UPCoM của các doanh nghiệp chưa niêm yết.

Thị trường niêm yết có sự phát triển mạnh mẽ trong giai đoạn 5 năm đầu khai trương, thu hút số doanh nghiệp mới năm sau tăng gấp đôi, gấp ba năm trước.

Với định hướng cơ cấu lại thị trường theo hướng cổ phiếu sẽ được giao dịch tập trung tại Sở Giao dịch chứng khoán TP.HCM (HOSE), vài năm trở lại đây, số lượng doanh nghiệp đăng ký niêm yết trên HNX giảm dần và chỉ ở mức 10 doanh nghiệp mới mỗi năm.

Trong bối cảnh đó, nhận thức được vị trí và vai trò của mình, 4 năm trở lại đây, HNX tập trung đẩy mạnh phát triển thị trường UPCoM. Thị trường này ra đời với sứ mệnh thu hẹp thị trường tự do, mở rộng thị trường có sự quản lý của Nhà nước. Tuy nhiên, cho tới năm 2015, thị trường UPCoM vẫn chưa thực sự phát triển.

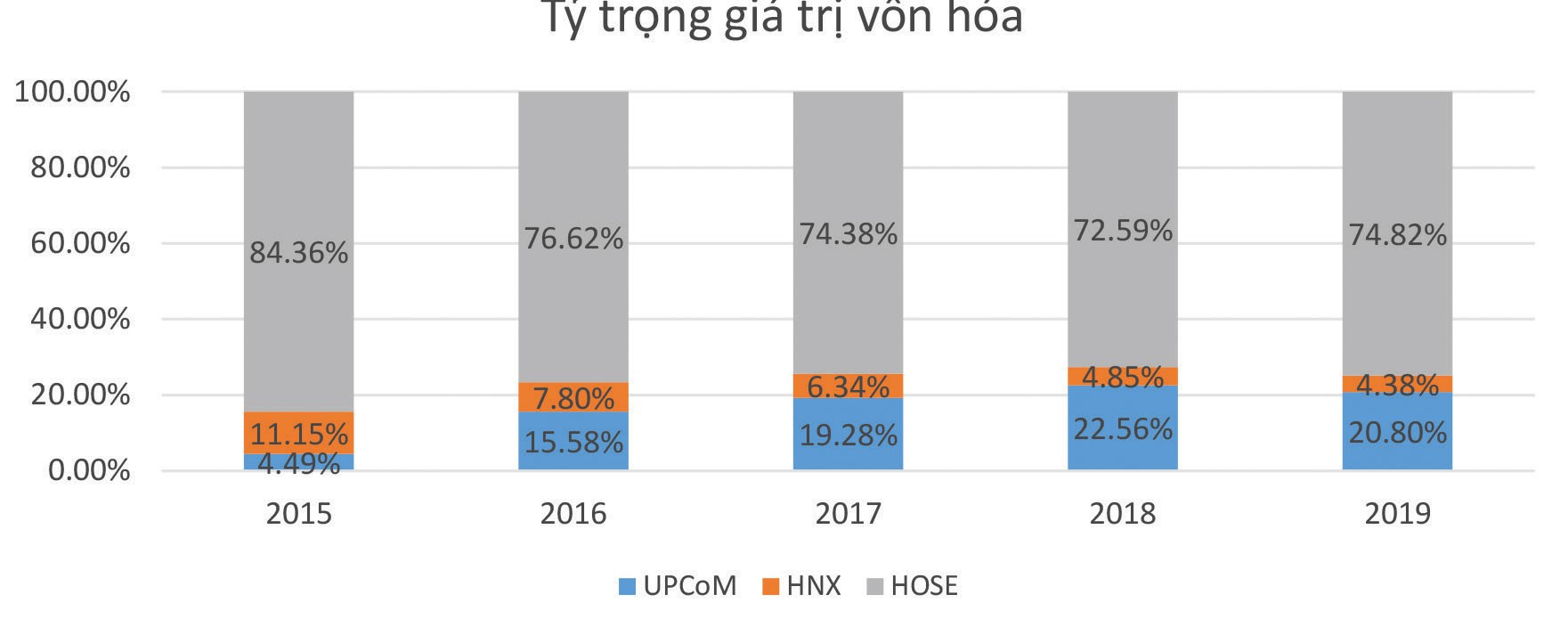

Quy mô thị trường UPCoM từ năm 2015 đến nay.

Cùng với Thông tư 180/2015/TT-BTC của Bộ Tài chính hướng dẫn về đăng ký giao dịch chứng khoán trên hệ thống giao dịch cho chứng khoán chưa niêm yết, HNX đã phân tích và tham mưu cho Cục Tài chính doanh nghiệp (Bộ Tài chính) báo cáo Bộ ban hành Thông tư 115/2016/TT-BTC sửa đổi Thông tư 196/2011/TT-BTC hướng dẫn bán cổ phần lần đầu và quản lý, sử dụng tiền thu từ cổ phần hóa của các doanh nghiệp 100% vốn nhà nước thực hiện chuyển đổi thành công ty cổ phần.

Kể từ đó, UPCoM có sự phát triển vượt bậc. Chỉ trong vòng 4 năm, số lượng doanh nghiệp đăng ký giao dịch trên UPCoM đã tăng từ 256 công ty cuối năm 2015 lên hơn 900 doanh nghiệp tại thời điểm cuối tháng 6/2020, nâng tổng số công ty niêm yết và đăng ký giao dịch trên cả hai mảng thị trường đạt gần 1.300 công ty. Vốn hóa của thị trường UPCoM tăng 26 lần, từ hơn 54.000 tỷ đồng cuối năm 2015, lên hơn 1 triệu tỷ đồng tại ngày 30/6/2020.

Các thị trường cổ phiếu HNX trong 15 năm qua đã giúp các doanh nghiệp huy động hơn 250.000 tỷ đồng vốn cho sản xuất – kinh doanh thông qua hoạt động phát hành cổ phiếu trên sàn.

Tỷ trọng giá trị vốn hóa của HOSE, HNX và UPCoM giai đoạn 2015-2019.

Trên thị trường sơ cấp, hoạt động đấu giá cũng góp phần tích cực trong việc thúc đẩy cổ phần hóa, tái cơ cấu các doanh nghiệp nhà nước. Trong 15 năm qua, đã có hơn 530 doanh nghiệp nhà nước đấu giá qua HNX, thu về cho Nhà nước hơn 70.000 tỷ đồng.

Video đang HOT

Thị trường trái phiếu chính phủ phát triển nhanh và bền vững, trở thành kênh huy động vốn quan trọng cho ngân sách nhà nước, với hơn 180.000 tỷ đồng huy động mỗi năm, lãi suất huy động giảm đáng kể và kỳ hạn bình quân ngày càng tăng, giúp tiết kiệm cho ngân sách nhà nước hàng nghìn tỷ đồng tiền trả lãi, đồng thời hỗ trợ tích cực trong điều tiết kinh tế vĩ mô.

Thị trường thứ cấp không ngừng tăng về quy mô và độ sâu, tiệm cận các nước có thị trường trái phiếu chính phủ phát triển trong khu vực và trên thế giới .

Thị trường trái phiếu chính phủ Việt Nam được Ngân hàng Phát triểu châu Á (ADB) đánh giá có mức tăng cao nhất trong các nền kinh tế mới nổi tại khu vực ông Á, với tốc độ tăng trưởng bình quân 27%/năm trong thập kỷ vừa qua.

ể thúc đẩy sự phát triển của thị trường thứ cấp, năm 2016, HNX đã triển khai nâng cấp hệ thống giao dịch mới, đồng thời tham mưu cho Ủy ban Chứng khoán Nhà nước báo cáo Bộ Tài chính ban hành Thông tư 10/2017/TT-BTC sửa đổi Thông tư 234/2012/TT-BTC chính hướng dẫn quản lý giao dịch trái phiếu chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương, bổ sung thêm các sản phẩm và cơ chế giao dịch mới.

Nhờ vậy, chỉ trong 3 năm (2017-2020), thanh khoản trên thị trường này tăng gần 3 lần, từ bình quân 3.600 tỷ đồng/phiên năm 2015 lên 10.000 tỷ đồng/phiên trong 6 tháng đầu năm 2020.

HNX đang xây dựng hạ tầng công nghệ để vận hành chuyên trang thông tin về trái phiếu doanh nghiệp và hiện là đầu mối tiếp nhận nội dung công bố thông tin trái phiếu doanh nghiệp, tiến tới triển khai tổ chức thị trường thứ cấp cho trái phiếu doanh nghiệp phát hành riêng lẻ theo các chuẩn mực và thông lệ tiên tiến quốc tế.

TTCK phái sinh là mảnh ghép mới nhất, góp phần hoàn thiện cơ cấu thị trường của HNX, cũng như hoàn thiện cấu trúc hoạt động TTCK Việt Nam theo thông lệ quốc tế.

TTCK phái sinh có sự tăng trưởng rất tốt, vượt các kỳ vọng đặt ra. Các sản phẩm phái sinh trên 2 sản phẩm cơ sở là chỉ số cổ phiếu VN30 và trái phiếu chính phủ kỳ hạn 5 năm đã được nhà đầu tư tích cực đón nhận.

Tuy mới đi vào hoạt động gần 3 năm, nhưng thanh khoản thị trường nhanh chóng đạt mức hơn 165.000 hợp đồng/phiên trong 6 tháng đầu năm 2020, trong đó phiên giao dịch kỷ lục có khối lượng giao dịch đạt hơn 300.000 hợp đồng, con số mà nhiều thị trường phát triển trước đó phải mất hàng chục năm mới đạt được.

TTCK phái sinh đã thể hiện vai trò là công cụ phòng ngừa rủi ro cho nhà đầu tư trên thị trường cơ sở, giữ chân dòng vốn ở lại thị trường mỗi khi biến động mạnh.

HNX đã vượt qua những thách thức nào để đạt được những bước tiến trên?

Nếu như ở giai đoạn đầu, nhiệm vụ của chúng tôi là phát triển theo chiều rộng, nghiên cứu và mở rộng các phân mảng mới, đưa TTCK đến gần hơn với các doanh nghiệp và công chúng đầu tư, thì ở giai đoạn sau, chúng tôi còn có thêm 2 nhiệm vụ chính trị quan trọng khác:

Thứ nhất, tạo kênh dẫn vốn ổn định, hiệu quả với chi phí thấp để Chính phủ cân đối ngân sách, phục vụ cho phát triển kinh tế; thứ hai, tổ chức triển khai thực chất việc gắn cổ phần hóa với niêm yết và đăng ký giao dịch, bảo đảm quyền và lợi ích hợp pháp của nhà đầu tư, thúc đẩy tiến trình cổ phần hóa các doanh nghiệp nhà nước.

Mặc dù trong mỗi giai đoạn khác nhau với mỗi nhiệm vụ cụ thể đều đặt ra cho chúng tôi những thử thách khác nhau, nhưng ở HNX, chúng tôi luôn nỗ lực không ngừng, cùng nhau chia sẻ và hỗ trợ nhau để đạt được mục tiêu chung đã đề ra.

Chúng tôi không ngại khai phá những lĩnh vực mới dù biết là sẽ gặp khó khăn và mạnh dạn đầu tư nghiên cứu, phát triển sản phẩm mới, thị trường mới để đáp ứng nhu cầu thị trường ngày càng đa dạng và góp phần đưa TTCK Việt Nam tiệm cận với quốc tế.

Chúng tôi còn phối hợp chặt chẽ với các doanh nghiệp công nghệ của Việt Nam tự xây dựng và phát triển các hệ thống giao dịch của riêng mình như hệ thống giao dịch cổ phiếu, hệ thống giao dịch trái phiếu… hiện đại và tiệm cận với các chuẩn mực quốc tế, từ đó làm chủ công nghệ, không bị động trước những rủi ro hệ thống, đồng thời luôn chủ động trong phát triển sản phẩm, cơ chế giao dịch, đáp ứng nhu cầu của thị trường.

Sắp tới, HNX sẽ tập trung vào những định hướng phát triển lớn nào để tiếp tục có đóng góp quan trọng cho TTCK trên bước đường phát triển mới sau chặng đường 20 năm?

Thời gian tới, chúng tôi sẽ tiếp tục phát triển thị trường cổ phiếu nhằm đưa thị trường này trở thành kênh dẫn vốn trung và dài hạn cho nền kinh tế.

Cùng với việc thúc đẩy các giải pháp tăng thanh khoản thị trường cổ phiếu, chúng tôi đang nghiên cứu thiết lập thị trường vốn cổ phần dành cho các doanh nghiệp khởi nghiệp (start-up), các doanh nghiệp vừa và nhỏ nhằm thúc đẩy phát triển khu vực kinh tế tư nhân.

ặc biệt, chúng tôi sẽ tập trung hoàn thiện tổ chức thị trường trái phiếu, bao gồm cả thị trường trái phiếu chính phủ và trái phiếu doanh nghiệp, tăng cường thanh khoản cho thị trường giao dịch thứ cấp để hỗ trợ cho hoạt động phát hành trên thị trường sơ cấp.

Với thị trường phái sinh, nơi có tiềm năng phát triển mạnh trong tương lai, chúng tôi đang nghiên cứu để đa dạng hóa các sản phẩm để không chỉ tiếp tục phát triển các sản phẩm phái sinh dựa trên chỉ số, mà còn phát triển cả các sản phẩm phái sinh dựa trên các cổ phiếu đơn lẻ.

Chúng tôi cũng nỗ lực tìm các giải pháp thúc đẩy đa dạng hóa cơ sở nhà đầu tư, phát triển hệ thống nhà đầu tư tổ chức.

Chúng tôi nhìn thấy tiềm năng phát triển thị trường phái sinh hàng hóa và sẽ nghiên cứu triển khai tổ chức thị trường phái sinh trên hàng hóa, mà trước mắt tập trung vào các sản phẩm nông nghiệp thế mạnh của Việt Nam như cà phê, hạt tiêu , hạt điều … và các nguyên vật liệu như gas, dầu, khí tự nhiên…

Cổ phiếu ngân hàng nâng giá trị thị trường chứng khoán

Trong hoạt động kinh tế, dòng vốn tín dụng được ví như là "mạch máu" nuôi nền kinh tế. Còn trên sàn chứng khoán, cổ phiếu ngân hàng được xem là nhóm cổ phiếu trụ cột.

Theo đề án tái cơ cấu TTCK, đến hết năm 2020, tất cả các ngân hàng thương mại phải đưa cổ phiếu lên giao dịch trên sàn chứng khoán.

Từ yêu cầu giao dịch bắt buộc trên sàn chứng khoán

Nghị định 108/2013/NĐ-CP yêu cầu các doanh nghiệp, bao gồm cả ngân hàng, sau khi phát hành cổ phiếu ra công chúng phải đưa cổ phiếu lên sàn chứng khoán trong thời gian 1 năm kể từ ngày phát hành.

Nếu không thực hiện, doanh nghiệp sẽ bị phạt nặng, còn nhà đầu tư được quyền đòi lại tiền đã góp vào doanh nghiệp.

Tiếp theo đó, một trong những yêu cầu của Thủ tướng Chính phủ đối với ngành ngân hàng trong tái cơ cấu giai đoạn 2016-2020 là bắt buộc tất cả các ngân hàng thương mại phải niêm yết trên sàn chứng khoán để đảm bảo tính minh bạch.

Cụ thể, theo Quyết định số 242 được Thủ tướng Chính phủ ký ngày 28/2/2019 phê duyệt ề án "Cơ cấu lại thị trường chứng khoán (TTCK) và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025", đến hết năm 2020, tất cả các ngân hàng thương mại sẽ phải đưa cổ phiếu lên niêm yết hoặc đăng ký giao dịch trên sàn UPCoM.

Đề án cũng nhấn mạnh đến quy mô vốn hóa TTCK Việt Nam năm 2020 phải đạt mốc 100% GDP (hiện nay tỷ lệ này là 80% GDP). Mục tiêu này phụ thuộc vào 2 yếu tố: Giá cổ phiếu và số lượng cổ phiếu niêm yết trên sàn.

Trong đó, gia tăng hàng hóa trên thị trường là giải pháp hiệu quả vì vừa có thể đa dạng hàng hóa, vừa giúp quy mô thị trường tăng nhanh.

Tính đến thời điểm hiện tại, trong số 31 ngân hàng đang hoạt động trên thị trường, đã có 18 ngân hàng đưa cổ phiếu lên giao dịch trên sàn chứng khoán, trong đó 10 cổ phiếu được giao dịch trên sàn HOSE gồm VCB, CTG, BID, TCB, MBB, VPB, HDB, EIB, STB, TPB; 3 cổ phiếu giao dịch trên sàn HNX là ACB, SHB, NVB và 5 cổ phiếu giao dịch trên thị trường UPCoM là LPB, VIB, VBB, BAB, KLB (hiện đều có kế hoạch chuyển sàn).

Trong bối cảnh nền kinh tế bị ảnh hưởng do đại dịch Covid-19, TTCK Việt Nam cũng đã liên tiếp chứng kiến các phiên giảm điểm mạnh trong tháng 3/2020 - thời điểm dịch bệnh có chiều hướng bùng phát tại Việt Nam và thế giới. Đây cũng là giai đoạn nhà đầu tư nước ngoài có nhiều phiên bán ròng trên thị trường.

Cụ thể, chốt phiên giao dịch ngày 30/3, VN-Index ở mức 662,26 điểm, giảm gần 32% so với mức 960,99 điểm của phiên cuối cùng năm 2019. Vốn hóa thị trường "bốc hơi" hơn 886.420 tỷ đồng, tương đương 37,4 tỷ USD.

Trong bối cảnh đó, cổ phiếu ngân hàng là một trong những động lực chính giúp thị trường hồi phục.

Từ cuối tháng 3 đến giữa tháng 6, hầu hết các cổ phiếu ngân hàng đều tăng mạnh. Đơn cử, trên sàn HOSE, cổ phiếu VCB tăng từ mức 57.200 đồng (phiên 23/3) lên 70.800 đồng (chốt phiên 10/6), tương ứng tăng 23,37%; BID tăng từ 30.850 đồng (phiên 31/3) lên 43.500 đồng (chốt phiên 10/6), tương ứng tăng 41%; EIB tăng từ mức 14.650 đồng lên 18.100 đồng (chốt phiên 10/6), tương ứng tăng 23,5%, các mã STB tăng 57%, MBB tăng 37%...

Trên sàn HNX, cổ phiếu SHB tăng từ mức 11.900 đồng (phiên 30/3) lên 16.200 đồng (chốt phiên 10/6), tương ứng tăng 36,1%; ACB tăng 43,8%..., còn tại UPCoM, mã VIB tăng 35,8%...

Theo đó, chỉ số VN-Index tăng từ mức đáy 662,26 điểm (phiên 30/3) lên 900,68 điểm (chốt phiên giao dịch 10/6), tương ứng tăng 36%.

Hiện tại, VN-Index đứng ở mức 872,02 điểm (chốt phiên 17/7), một trong những nguyên nhân khiến chỉ số này giảm điểm trở lại là do nhóm cổ phiếu ngân hàng giao dịch kém tích cực.

Những số liệu trên cho thấy, có lẽ không phải ngẫu nhiên khi năm 2018, ngành dịch vụ tài chính và bán lẻ được nhà đầu tư nước ngoài mua ròng nhiều nhất, thì sang năm 2019, khối ngoại tập trung mua vào mạnh nhất cổ phiếu dầu khí và ngân hàng, với giá trị mua ròng trên 2.000 tỷ đồng.

Đến vai trò trụ cột của thị trường

Cũng như các doanh nghiệp khác, lợi nhuận của ngành ngân hàng giảm do đại dịch Covid-19. Công ty Chứng khoán MB (MBS) cho rằng, đại dịch ảnh hưởng đến ngành ngân hàng Việt Nam ở mức độ nhất định, khiến chi phí dự phòng tăng mạnh trong 2 quý đầu năm 2020, nhất là với các ngân hàng tập trung cho vay nhiều ở lĩnh vực du lịch, hàng không và gia công.

Tuy nhiên, so với các ngành khác, hệ thống ngân hàng sẽ ít thiệt hại hơn và một điểm đáng chú ý, hệ thống ngân hàng đã tốt hơn nhiều so với khủng hoảng năm 2008, nên đủ sức chống chịu và vượt qua cuộc khủng hoảng này.

Đánh giá về triển vọng cổ phiếu của các ngân hàng trong 6 tháng cuối năm 2020, báo cáo phân tích của Công ty Chứng khoán VNDirect vừa công bố khuyến nghị nhà đầu tư xem xét cổ phiếu của các ngân hàng có nền tảng tốt, có khả năng năng trưởng và có mức định giá hợp lý.

Chẳng hạn, với MBB, thu nhập dự báo được cải thiện trong 6 tháng cuối năm nhờ sự phục hồi của tăng trưởng tín dụng, việc tiếp tục mở rộng cho vay bán lẻ và tài chính tiêu dùng và tốc độ bán bảo hiểm tốt hơn.

Giá mục tiêu 2020 là 26.200 đồng dựa trên phương pháp định giá thu nhập thặng dư (chi phí vốn: 14,3%; tăng trưởng dài hạn: 3%) và P/B (giá/giá trị sổ sách) mục tiêu 2020 là 1,2 lần.

Hay với ACB, dự báo tăng trưởng cho vay sẽ đạt 12% trong năm 2020 và NIM (biên lãi dòng) dự kiến sẽ mất 7 điểm cơ bản so với năm 2019 do cắt giảm lãi suất cho vay.

Tuy nhiên, NIM có thể cải thiện 3-7 điểm cơ bản trong năm 2021-2022 nhờ cải thiện tiền gửi không kỳ hạn (CASA).

VNDirect tiếp tục khuyến nghị khả quan đối với ACB, giá mục tiêu 2020 là 28.500 đồng dựa trên phương pháp định giá thu nhập thặng dư (chi phí vốn: 14,3%; tăng trưởng dài hạn: 3%) và P/B mục tiêu 2020 là 1,3 lần.

Tương tự, lợi nhuận ròng của TCB được dự báo sẽ tăng 6,4% trong năm 2020. Với tăng trưởng tín dụng dự kiến ở mức 12,2% cho năm 2020 do đại dịch làm giảm nhu cầu mua nhà, trong khi các khoản cho vay mua nhà hiện là động lực thúc đẩy tăng trưởng tín dụng của TCB.

Dù vậy, VNDirect vẫn đưa giá mục tiêu khả quan, ở mức 27.400 đồng dựa trên phương pháp định giá thu nhập thặng dư (chi phí vốn: 13,7%; tăng trưởng dài hạn: 4%) và P/B mục tiêu 2020 là 1,2 lần.

Kết quả của cuộc điều tra xu hướng kinh doanh của các tổ chức tín dụng (TCTD) quý III/2020 của Vụ Dự báo - Thống kê (Ngân hàng Nhà nước) tại toàn bộ các TCTD và chi nhánh ngân hàng nước ngoài ở Việt Nam với tỷ lệ trả lời đạt 96% cho biết, kết quả hoạt động kinh doanh trong quý II/2020 tiếp tục được đánh giá suy giảm hơn (26,4% TCTD nhận định "suy giảm" so với 16,4% TCTD có cùng đánh giá tại kỳ trước).

Tỷ lệ TCTD nhận định kết quả hoạt động kinh doanh trong quý này "cải thiện" hơn so với quý trước giảm mạnh từ mức 65,7% tại thời điểm tháng 12/2019 và 47% tại thời điểm tháng 3/2020, xuống mức 32% tại kỳ điều tra này.

Tuy nhiên, có 54,3% TCTD kỳ vọng kết quả hoạt động kinh doanh quý III/2020 cải thiện tốt hơn so với quý II/2020, bên cạnh 15,3% TCTD lo ngại kết quả hoạt động kinh doanh sẽ suy giảm.

Kỳ vọng bình quân của toàn hệ thống về mức tăng trưởng lợi nhuận trước thuế năm 2020 tiếp tục được điều chỉnh giảm mạnh so với các mức kỳ vọng của các TCTD ghi nhận tại cuộc điều tra trước.

Trao đổi với Báo Đầu tư Chứng khoán, các chuyên gia kinh tế nhận định, tăng trưởng thu nhập lãi và dịch vụ của các ngân hàng nhìn chung sẽ chậm lại so với các năm trước khi chính sách giãn, hoãn, gia hạn thời hạn trả nợ có thể ảnh hưởng đến tiến độ ghi nhận thu nhập lãi của các ngân hàng (chưa được ghi nhập khi chưa đến kỳ thu lãi); đồng thời, quy mô cho vay giảm khiến thu nhập lãi và thu nhập từ hoạt động dịch vụ bị ảnh hưởng.

Ngoài ra, các ngân hàng theo đuổi mục tiêu quản lý tốt chất lượng tài sản đã chứng kiến chi phí dự phòng tăng mạnh trong quý II/2020.

Như vậy, sau giai đoạn 2017-2018 ghi nhận tăng trưởng cao, ngành ngân hàng dự kiến sẽ chứng kiến mức giảm tốc đáng kể về mức độ tăng trưởng lợi nhuận trong năm 2020.

"Thay vì quan tâm khả năng duy trì tăng trưởng lợi nhuận trong ngắn hạn, chúng tôi cho rằng, nhà đầu tư cần chú trọng những ngân hàng ưu tiên kiểm soát chất lượng tài sản nhiều hơn, đặc biệt trong bối cảnh khả năng khôi phục hoạt động của các ngành/doanh nghiệp sau dịch bệnh còn khó đoán định", Công ty Chứng khoán Rồng Việt nêu quan điểm.

Còn Công ty Chứng khoán SSI dự phóng, lợi nhuận ngành ngân hàng có thể tăng 22,5% trong năm 2020 nhờ sự phục hồi tại một số ngân hàng lớn và thu nhập từ kênh bancassurance, thu nhập từ phí.

Những "ông lớn" sẽ làm mới diện mạo sàn niêm yết  Năm 2020 đã được hơn nửa chặng đường, cũng là thời điểm thời hạn trong kế hoạch cổ phần hóa và thoái vốn các doanh nghiệp nhà nước theo lộ trình của Chính phủ đã cận kề. Ngoài ra, nhiều doanh nghiệp UPCoM cũng đang "nóng lòng" muốn niêm yết cổ phiếu trong năm nay. Những "ông lớn" đến hạn cổ phần hoá....

Năm 2020 đã được hơn nửa chặng đường, cũng là thời điểm thời hạn trong kế hoạch cổ phần hóa và thoái vốn các doanh nghiệp nhà nước theo lộ trình của Chính phủ đã cận kề. Ngoài ra, nhiều doanh nghiệp UPCoM cũng đang "nóng lòng" muốn niêm yết cổ phiếu trong năm nay. Những "ông lớn" đến hạn cổ phần hoá....

Tin liên quan

Rộng đường cho vốn ngoại, không nhất thiết chờ room

Rộng đường cho vốn ngoại, không nhất thiết chờ room Sớm nâng hạng thị trường chứng khoán Việt Nam

Sớm nâng hạng thị trường chứng khoán Việt Nam VN-Index mất mốc 870 điểm bởi nhóm Bluechips, cổ phiếu Khu công nghiệp ngược dòng bứt phá

VN-Index mất mốc 870 điểm bởi nhóm Bluechips, cổ phiếu Khu công nghiệp ngược dòng bứt phá Chuyên gia: TTCK Việt Nam cần có tầm nhìn và hành động đúng để sớm nâng hạng

Chuyên gia: TTCK Việt Nam cần có tầm nhìn và hành động đúng để sớm nâng hạng Những dấu mốc thăng trầm 20 năm thị trường chứng khoán Việt Nam

Những dấu mốc thăng trầm 20 năm thị trường chứng khoán Việt Nam Nếu thể chế thị trường vẫn "méo", thị trường chứng khoán khó... "tròn"

Nếu thể chế thị trường vẫn "méo", thị trường chứng khoán khó... "tròn"

Sau khi kiếm lợi nhuận khủng, nhiều tỷ phú bắt đầu rút tiền khỏi chứng khoán

Sau khi kiếm lợi nhuận khủng, nhiều tỷ phú bắt đầu rút tiền khỏi chứng khoán TS. Cấn Văn Lực: Tính ổn định của TTCK Việt Nam chưa cao

TS. Cấn Văn Lực: Tính ổn định của TTCK Việt Nam chưa cao Thị trường chứng khoán: Nhịp rung lắc là cơ hội để tích lũy cổ phiếu

Thị trường chứng khoán: Nhịp rung lắc là cơ hội để tích lũy cổ phiếu Chi phối ngàn tỷ, đại gia Lê Phước Vũ nương nhờ cửa Phật

Chi phối ngàn tỷ, đại gia Lê Phước Vũ nương nhờ cửa Phật Cổ đông lớn của NTH bị phạt 25 triệu đồng do báo cáo sai giao dịch

Cổ đông lớn của NTH bị phạt 25 triệu đồng do báo cáo sai giao dịch Chứng khoán ngày 17/7: MPC, PLX, HPG được khuyến nghị

Chứng khoán ngày 17/7: MPC, PLX, HPG được khuyến nghị Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49Tin đang nóng

Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng

Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Sống nhà con gái, tôi đưa 5 triệu để lo chi phí sinh hoạt, hành động của vợ chồng nó khiến tôi thấy xấu hổ

Sống nhà con gái, tôi đưa 5 triệu để lo chi phí sinh hoạt, hành động của vợ chồng nó khiến tôi thấy xấu hổ Xuất hiện phim Việt được kỳ vọng sẽ hot hơn cả Mưa Đỏ, nhìn ngoại hình dàn cast mà 3 triệu người sốc tột độ

Xuất hiện phim Việt được kỳ vọng sẽ hot hơn cả Mưa Đỏ, nhìn ngoại hình dàn cast mà 3 triệu người sốc tột độ Đây là nam diễn viên nghèo nhất showbiz: U50 vẫn ngửa tay xin tiền mẹ, vợ mỹ nhân khổ quá cũng bỏ đi

Đây là nam diễn viên nghèo nhất showbiz: U50 vẫn ngửa tay xin tiền mẹ, vợ mỹ nhân khổ quá cũng bỏ đi 3 nguyên tắc giúp vợ chồng về hưu sống dư dả, tuổi già không trở thành gánh nặng cho con cái

3 nguyên tắc giúp vợ chồng về hưu sống dư dả, tuổi già không trở thành gánh nặng cho con cái Chồng kiếm "100 củ" một tháng nhưng mặc quần ngược đi làm

Chồng kiếm "100 củ" một tháng nhưng mặc quần ngược đi làm Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9

Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cụ ông 102 tuổi trở thành người cao tuổi nhất chinh phục đỉnh Phú Sĩ

Lạ vui

15:59:20 14/09/2025

Mỹ sẽ được tiếp cận nhà máy đóng tàu ngầm hạt nhân ở Úc

Thế giới

15:57:24 14/09/2025

Chị đẹp không lập gia đình, để lại tài sản nghìn tỷ đồng cho các cháu

Sao châu á

15:55:37 14/09/2025

Chân váy bút chì, món đồ không thể thiếu cho mùa thu 2025

Thời trang

15:53:44 14/09/2025

Đêm nhạc "Em xinh": Bích Phương xấu hổ đỏ mặt, Negav không xuất hiện

Nhạc việt

15:52:15 14/09/2025

Bắt giữ đối tượng truy nã lẩn trốn trên tàu cá ngoài biển

Pháp luật

15:24:00 14/09/2025

Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen

Phim châu á

15:10:29 14/09/2025

Hình ảnh hiếm thấy của 'Mỹ nam chuyên vai đểu' bên đàn chị hơn 7 tuổi

Phim việt

15:07:06 14/09/2025

Cặp "trai tài gái giỏi" VFC tung thêm bộ ảnh cưới trước thềm hôn lễ, cô dâu chú rể hot nhất tháng 11 là đây!

Sao việt

14:56:51 14/09/2025

Cuối tuần chán cơm đãi cả nhà toàn bún, phở vừa ngon lại chất lượng mà chẳng khó làm, ai cũng ăn chẳng còn một miếng

Ẩm thực

14:52:44 14/09/2025

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất!

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất! Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng

Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng

Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu