Thị trường bất động sản “đứng hình”, nhiều ông lớn ngành xây dựng sa sút

BIDV thu hơn 20.000 tỷ sau khi bán vốn cho ngân hàng Hàn Quốc

BIDV thu hơn 20.000 tỷ sau khi bán vốn cho ngân hàng Hàn Quốc Sản xuất Việt Nam giảm nhẹ so với tháng 9

Sản xuất Việt Nam giảm nhẹ so với tháng 9Thị trường bất động sản đứng hình khiến các doanh nghiệp ngành xây dựng đều rơi vào tình trạng khó khăn với doanh thu, lợi nhuận đều suy giảm.

Ảnh: tienphong.vn

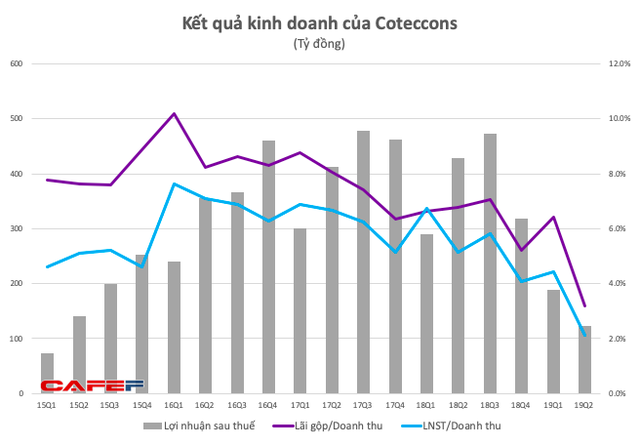

CTCP Xây dựng Coteccons (HoSE: CTD) vừa công bố báo cáo tài chính (BCTC) quý III/2019 với các con số tiếp tục gây thất vọng cho các nhà đầu tư khi doanh thu và lợi nhuận đều giảm mạnh hai con số.

Cụ thể, trong quý III, CTD ghi nhận doanh thu đạt 6.225 tỉ đồng, giảm 23% so với cùng kỳ. Lợi nhuận gộp tương ứng thu về 254 tỉ đồng, chỉ bằng một nửa so với mức 574,5 tỉ đồng của cùng kỳ. Biên lợi nhuận gộp giảm từ 7% xuống còn 4%.

Doanh thu thuần giảm, doanh thu từ hoạt động tài chính và công ty con cũng giảm, kéo theo lợi nhuận sau thuế của Coteccons giảm hơn 65% so với cùng kỳ, còn 165 tỷ đồng. Từ cuối năm ngoái đến nay, lợi nhuận của Coteccons đã liên tục giảm sút và xuống mức thấp nhất nhiều năm qua.

Lý giải về kết quả kinh doanh quý III/2019 giảm, Coteccons cho biết, do những khó khăn chung của ngành xây dựng. Các dự án bất động sản đã ký nhưng ngưng triển khai hoặc triển khai chậm. Trong khi đó, sự cạnh tranh giữa các doanh nghiệp xây dựng trong giai đoạn đấu thầu do nguồn việc ít đã ảnh hưởng đến hoạt động kinh doanh chung của công ty.

Kết quả kinh doanh CTD giảm sút mạnh trong quý III/2019.

Video đang HOT

Cùng với đó, lợi nhuận gộp giảm do một số công trình có thời gian thi công dài hơn dự kiến, làm tăng chi phí cố định. Đồng thời, áp lực giảm giá trong công tác đấu thầu với Chủ đầu tư cũng làm ảnh hưởng đến chỉ tiêu lợi nhuận.

Coteccons cũng cho biết doanh thu tài chính giảm chủ yếu đến từ việc chủ đầu tư xác nhận chậm, dòng tiền thu từ khách hàng chậm, công ty phải sử dụng nguồn tiền tiết kiệm sẵn có để thanh toán cho các nhà thầu phụ, nhà cung cấp, đội thi công theo các điều khoản hợp đồng đã ký kết. Trong kỳ, công ty đã tăng vốn điều lệ rót vào công ty đầu tư Covestcons nên làm giảm nguồn tiền tiết kiệm, ảnh hưởng đến doanh thu tài chính quý III/2019.

Công ty cùng ngành với CTD là CTCP Tập đoàn xây dựng Hòa Bình (HoSE: HBC) cũng ghi nhận doanh thu và lợi nhuận trong quý III/2019 đều giảm so với cùng kỳ. Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 54 tỉ đồng, giảm 74% so với cùng kỳ. Biên lợi nhuận gộp cũng giảm từ trên 10% trong quý III/2018 xuống còn 5,8% trong quý 3 năm nay.

Kết thúc quý III/2019, HBC ghi nhận lợi nhuận giảm mạnh tới 66%. Nguồn: NCĐT tổng hợp.

Trong khi đó, Công ty cổ phần Hưng Thịnh Incons (HoSE: HTN), cũng rơi vào tình trạng tương tự khi lợi nhuận sau thuế chỉ đạt 15 tỉ đồng, giảm 63% so với cùng kỳ. Biên lợi nhuận gộp giảm từ 13% trong quý III/2018 xuống còn 8% trong quý III năm nay.Trong kỳ, chi phí tài chính, chi phí bán hàng đều tăng cao.

Lý giải về chi phí tăng, phía công ty cho biết, do trúng các hợp đồng tổng thầu lớn và triển khai một số dự án ngoài TP HCM nên công ty phải chuẩn bị nguồn vốn lớn, tăng cường nhân sự cho các phòng ban khiến chi phí lãi vay và nhân công tăng cao.

Kết quả kinh doanh kém khả quan trong quý III cũng kéo lùi kết quả kinh doanh của các công ty trong 9 tháng đầu năm. Theo đó, 9 tháng đầu năm, CTD đạt 16.262 tỉ doanh thu, lợi nhuận ròng đạt 478 tỉ đồng, hoàn thành 60% doanh thu và 46% kế hoạch lợi nhuận năm.

Trong khi đó, tập đoàn Hòa Bình đạt doanh thu thuần 13.646 tỉ đồng, lợi nhuận sau thuế cổ đông công ty mẹ đạt 234 tỉ đồng, hoàn thành 73% doanh thu và 34% lợi nhuận năm.

Với doanh thu thuần 2.406 tỷ đồng, lợi nhuận sau thuế 88 tỷ đồng, Hưng Thịnh Icons hoàn thành 49% kế hoạch doanh thu và 41% kế hoạch lợi nhuận năm.

Đánh giá về tình sự sụt giảm lợi nhuận của các doanh nghiệp ngành xây dựng trong 9 tháng đầu năm, chuyên gia kinh tế Đinh Thế Hiển nhìn nhận, nguyên nhân khiến các doanh nghiệp giảm lãi là tiến độ xây dựng các dự án đang chậm lại, nhiều dự án không thể triển khai được do vướng giấy phép dẫn đến công suất, sản lượng bị chậm lại. Hơn nữa, lãi suất ngân hàng tăng dẫn đến chi phí tài chính tăng, lợi nhuận của các công ty xây dựng, BĐS bị giảm.

Trước đó, Hiệp hội bất động sản TP.HCM (HoREA) cho biết, trong 9 tháng đầu năm, số lượng dự án triển khai và hoàn thành thấp nhất trong 3 năm trở lại đây . Nhiều dự án nhà ở “đứng hình” do không thực hiện được thủ tục đầu tư xây dựng hoặc bị dừng triển khai. HoREA lo ngại doanh nghiệp bất động sản gặp khó khăn, có thể đối mặt nguy cơ phá sản.

Theo Nhipcaudautu.vn

Coteccons (CTD): Quỹ Hàn thoái, đại diện Kusto "tranh thủ" gom thêm

Ông Turumbayev Talgat, Thành viên HĐQT, đại diện của nhóm cổ đông Kusto vừa đăng ký mua 700.000 cổ phiếu CTD của Coteccons. Sau giao dịch, ông Turumbayev Talgat sẽ nâng sở hữu lên 2,29 triệu cổ phiếu, tương đương tỷ lệ 2,96% vốn.

Giao dịch tại Xây dựng Coteccons (CTD) tiếp tục ghi nhận điểm đáng chú ý, ngay sau khi quỹ Hàn Quốc bán ra 6,3 triệu cổ phiếu và rút chân khỏi vị trí cổ đông lớn; ngược lại đại diện Kusto vừa gom thêm cổ phần.

Chi tiết, ông Turumbayev Talgat, Thành viên HĐQT, đại diện của nhóm cổ đông Kusto vừa đăng ký mua 700.000 cổ phiếu CTD. Sau giao dịch, ông Turumbayev Talgat sẽ nâng sở hữu lên 2,29 triệu cổ phiếu, tương đương tỷ lệ 2,96% vốn. Giao dịch dự kiến được thực hiện từ ngày 15/8 đến 13/9 theo phương thức khớp lệnh hoặc thỏa thuận.

Theo thống kê đến khoảng đầu năm 2019, nhóm những nhà đầu tư có thể liên quan đến Kusto đang nắm giữ ít nhất là 34,9% quyền biểu quyết của Coteccons bao gồm Kustocem nắm giữ 18,2%, ông Talgat Turumbayev nắm giữ 2,1% và Công ty TNHH MTV Kinh doanh và Đầu tư Thành Công nắm giữ 14,6%.

Đó là về mặt sở hữu, còn về mặt quản trị, ông Talgat Turumbayev là 1 trong 2 đại diện của Kusto tham gia Hội đồng quản trị gồm 7 người của Coteccons. Tổng giám đốc của Công ty Thành Công, ông Ablakhat Kebirov cũng là Tổng giám đốc của Bất động sản Bình Thiên An - một khoản đầu tư lớn khác của Kusto tại Việt Nam.

Nếu giao dịch lần này thành công, nhóm Kusto sẽ nâng tỷ lệ sở hữu tại Coteccons lên hơn 35%. Trên thị trường, cổ phiếu CTD tiếp tục giảm mạnh, hiện chỉ còn giao dịch tại mức 99.200 đồng/cp.

Động thái đăng ký mua thêm cổ phiếu của đại diện Kusto diễn ra trong bối cảnh kết quả kinh doanh của công ty tiếp tục đi xuống, cổ phiếu lao dốc cũng như những bất đồng chưa thể hàn gắn với ban điều hành công ty, đặc biệt bất đồng quan điểm xoay quanh việc sáp nhập Ricons. Trong đó, việc phát hành cổ phiếu để nhận sáp nhập Ricons sẽ làm giảm tỷ lệ lợi ích của nhóm nhà đầu tư Kusto tại Coteccons.

Được biết, Kusto Group là một tập đoàn tư nhân quốc tế đa ngành đăng ký và có trụ sở tại Singapore, Tập đoàn đầu tư vào Việt Nam từ năm 2005.

Kusto lần đầu rót vốn vào Coteccons vào năm 2012, với giá trị 520 tỷ đồng đổi lấy 25% cổ phần với mức giá 50.000 đồng/cp. Đây được xem là thương vụ M&A ngành xây dựng lớn nhất lúc bấy giờ.

Từng tăng trưởng vượt bậc, tuy nhiên những năm gần đây Coteccons liên tục giảm sút, trong khi công ty con là Ricons "ngược mẹ" bứt phá. Quý 2/2019 với doanh thu thuần 5.788 tỷ đồng, giảm 30% và lợi nhuận sau thuế 124 tỷ đồng, giảm 71% so với cùng kỳ năm trước và là quý thấp nhất kể từ quý 1/2015 tới nay. Thậm chí, biên lãi gộp quý 2 của Coteccons chỉ đạt 3,2%, con số thấp kỷ lục từ trước tới nay (thường duy trì ở mức 6-8%).

Tri Túc

Theo Trí thức trẻ

Bất động sản ảm đạm, hai "ông lớn" ngành xây dựng lao đao  Thời gian qua, cùng với những khó khăn chung của thị trường bất động sản (BĐS), kết quả kinh doanh của doanh nghiệp ngành xây dựng cũng dần trở nên kém hấp dẫn hơn trong mắt các nhà đầu tư. Kể cả 2 doanh nghiệp đầu ngành là Công ty CP Xây dựng Coteccons và Công ty CP Tập đoàn Xây dựng Hòa...

Thời gian qua, cùng với những khó khăn chung của thị trường bất động sản (BĐS), kết quả kinh doanh của doanh nghiệp ngành xây dựng cũng dần trở nên kém hấp dẫn hơn trong mắt các nhà đầu tư. Kể cả 2 doanh nghiệp đầu ngành là Công ty CP Xây dựng Coteccons và Công ty CP Tập đoàn Xây dựng Hòa...

Tin liên quan

Ricons: Nửa đầu năm lãi ròng giảm 20% về 102 tỷ, phải thu ngắn hạn Coteccons hơn 1.000 tỷ

Ricons: Nửa đầu năm lãi ròng giảm 20% về 102 tỷ, phải thu ngắn hạn Coteccons hơn 1.000 tỷ Tập đoàn Hòa Bình xây phòng khách sạn dát vàng dưới đáy biển

Tập đoàn Hòa Bình xây phòng khách sạn dát vàng dưới đáy biển Địa ốc phía Nam chuẩn bị đón nhận hàng loạt dự án mới sau thời gian dài trầm lắng

Địa ốc phía Nam chuẩn bị đón nhận hàng loạt dự án mới sau thời gian dài trầm lắng Vốn FDI tăng mạnh, bất động sản Tây Hồ hưởng lợi

Vốn FDI tăng mạnh, bất động sản Tây Hồ hưởng lợi "Độ" bất động sản là "độ" Trump: Tổng thống Mỹ vừa đút túi trăm triệu đô

"Độ" bất động sản là "độ" Trump: Tổng thống Mỹ vừa đút túi trăm triệu đô Kỳ vọng vào nhóm cổ phiếu ngân hàng

Kỳ vọng vào nhóm cổ phiếu ngân hàng

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản

Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô

Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ

Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem

Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh"

Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh" Cảnh sát khống chế người cha nhốt, đánh con suốt 7 giờ

Cảnh sát khống chế người cha nhốt, đánh con suốt 7 giờ Tỉ phú Musk kiểm soát hệ thống thanh toán của Bộ Tài chính Mỹ

Tỉ phú Musk kiểm soát hệ thống thanh toán của Bộ Tài chính Mỹ Chồng cũ Từ Hy Viên mang tiếng "đạo đức giả", vợ "hot girl" cầu xin netizen 1 điều

Chồng cũ Từ Hy Viên mang tiếng "đạo đức giả", vợ "hot girl" cầu xin netizen 1 điềuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lộ danh tính 2 ngôi sao lây bệnh cúm cho Từ Hy Viên khiến cô qua đời?

Sao châu á

09:20:21 05/02/2025

Một phụ nữ cứu sống 3 học sinh đuối nước

Tin nổi bật

09:20:08 05/02/2025

Các cựu hot girl tuổi Tỵ hiện tại: Visual "đóng băng thời gian", style sang chuẩn phú bà

Phong cách sao

09:15:22 05/02/2025

Đừng chỉ mặc đồ trơn màu, chị em nên diện váy họa tiết theo 10 cách tuyệt xinh chứ không "sến" để du Xuân

Thời trang

09:11:15 05/02/2025

Nhan sắc đời thường trẻ trung của ca sĩ Mỹ Tâm

Người đẹp

09:03:21 05/02/2025

Xây nhà trên đất của bố mẹ chồng cho, tôi không có quyền được làm theo ý mình

Góc tâm tình

08:57:17 05/02/2025

Cãi vã căng thẳng, chồng đốt xe của vợ giữa đường, 4 người trên xe hoảng loạn tháo chạy

Netizen

08:29:38 05/02/2025

Sơn La - điểm đến lý tưởng du xuân đầu năm

Du lịch

08:16:08 05/02/2025

Nữ nhân viên bị sa thải vì không đủ năng lực làm việc: Tòa án tuyên bố công ty phải bồi thường hơn 127 triệu đồng

Lạ vui

08:14:20 05/02/2025

Đề nghị truy tố 2 đối tượng dụ dỗ 8 thiếu nữ làm nhân viên phục vụ quán karaoke

Pháp luật

07:54:56 05/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời