Thẻ tín dụng thất thế trong cuộc đua không dùng tiền mặt ở châu Á

Samsung SDS giảm phụ thuộc vào các công ty ‘chị em’

Samsung SDS giảm phụ thuộc vào các công ty ‘chị em’ Samsung giới thiệu SSD PCIe 4.0 “bất tử”

Samsung giới thiệu SSD PCIe 4.0 “bất tử”Người tiêu dùng châu Á ngày càng ưa chuộng những nền tảng thanh toán điện tử giá rẻ bởi họ không muốn phải chịu những khoản phí cao liên quan đến việc trả tiền qua thẻ tín dụng.

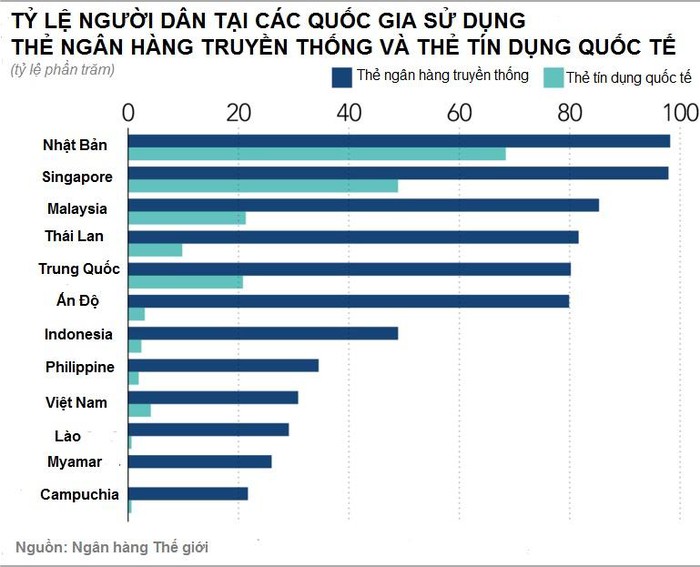

Theo dữ liệu từ Ngân hàng Thế giới (WB), tập đoàn tài chính Nomura, và Bộ Kinh tế Nhật Bản, việc thanh toán qua thẻ tín dụng vẫn chỉ ở mức 10% hoặc thậm chí thấp hơn tại các quốc gia Thái Lan, Indonesia, và Việt Nam.

Trong khi đó, thanh toán qua các ứng dụng di động chiếm từ 47% đến 67% ở 3 nước này.

Chính quyền lo sợ dữ liệu khách hàng sẽ chuyển về Mỹ

Tại Trung Quốc, đa số các giao dịch hàng ngày được thực hiện bởi smartphone, và nhiều người trưởng thành chưa bao giờ nhìn thấy bất kỳ thẻ tín dụng nào.

Nhiều người Trung Quốc trưởng thành chưa bao giờ nhìn thấy bất kỳ thẻ tín dụng nào.

Trong khi các nhà khai thác thanh toán di động tiếp tục thu hút khách hàng và mở rộng dịch vụ, thẻ tín dụng có thể phải đối mặt với một trận chiến khó khăn nhằm giành lại vị thế tại khu vực phát triển nhanh nhất thế giới.

“Các thương hiệu thẻ tín dụng của Mỹ đã phát triển mạng lưới thanh toán của họ trong 30 – 40 năm qua. Nhưng mạng lưới của họ lại rất tốn kém để truy cập, nên nhiều công ty khác đã xây dựng các ứng dụng thanh toán trực tuyến bằng công nghệ di động”, nhà phân tích Yasuyuki Fuchida tại Nomura nhận định.

Bên cạnh đó, một thách thức khác là việc ngày càng nhiều chính phủ châu Á phát triển nền tảng thanh toán riêng cho quốc gia mình, nhằm ngăn ngừa dữ liệu khách hàng bị chuyển sang Mỹ.

Ấn Độ là ví dụ điển hình cho cả hai thách thức mà thẻ tín dụng phải đối mặt.

Thủ tướng Ấn Độ Narendra Modi và chính quyền của mình đã ra mắt ứng dụng thanh toán di động cho riêng nước này – BHIM – vào năm 2016. BHIM cho phép người dùng chuyển tiền giữa các ngân hàng khác nhau mà không cần phải sử dụng thẻ Visa hoặc MasterCard.

Chính phủ Ấn Độ cũng đã áp dụng chính sách yêu cầu những công ty thương mại điện tử và truyền thông xã hội phải giữ dữ liệu khách hàng ở lại trong quốc gia này.

Chính quyền Thủ tướng Modi ra cho ra mắt ứng dụng BHIM.

Chính sách này nhắm đến các doanh nghiệp như Walmart – vốn đã nắm quyền kiểm soát phần lớn cổ phần tại gã khổng lồ thương mại điện tử Flipkart của Ấn Độ từ năm 2018.

Ngân hàng dự trữ Ấn Độ cũng yêu cầu Visa và MasterCard giữ lại thông tin giao dịch của khách hàng bên trong lãnh thổ của nước này. Giờ đây, việc thanh toán không dùng tiền mặt ở Ấn Độ được thống trị bởi BHIM, Ola Money, hay PayTM.

Bị các nền tảng thanh toán di động vượt qua

Cả Visa lẫn MasterCard đều gặp khó khăn tại đất nước mà họ xem là thị trường an toàn nhất đối ở châu Á: Nhật Bản.

Video đang HOT

Hiện nay xứ sở mặt trời mọc sở hữu lượng lớn cửa hàng chỉ sử dụng tiền mặt để thanh toán. Và số cửa hàng này là mục tiêu lý tưởng để các ứng dụng giao dịch điện tử có thể khai thác.

Một cuộc khảo sát năm 2017 từ Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản cho thấy khoảng 25% các nhà hàng quy mô nhỏ chấp nhận thanh toán bằng thẻ tín dụng, 42% trong số những doanh nghiệp không chấp nhận trả tiền bằng thẻ tín dụng cho rằng các mức phí quá cao.

Vào năm 2017, chỉ khoảng 25% các nhà hàng quy mô nhỏ chấp nhận thanh toán bằng thẻ tín dụng.

Masayuki Yamamoto, chủ tịch công ty phân tích và tư vấn Yamamoto International, nhấn mạnh việc thanh toán bằng mã QR tiết kiệm cho chủ doanh nghiệp các phí xử lý và phí lắp đặt thiết bị hơn thẻ tín dụng, và dễ dàng hơn khi giới thiệu đến khách hàng những phương thức thanh toán không dùng tiền mặt.

Dù mỗi hãng thẻ tín dụng có cách tính phí khác nhau, nhưng Yamamoto khẳng định việc các ông lớn ngành này thường lấy khoảng 3,25% đến 5% số tiền thanh toán vẫn rất cao.

Tuy nhiên, quá trình chuyển sang thanh toán di động không phải lúc nào cũng suôn sẻ. Dịch vụ thanh toán di động mới của tập đoàn Seven & i đã bị tin tặc tấn công chỉ sau vài ngày ra mắt.

PayPay, một nền tảng thanh toán trực tuyến thuộc tập đoàn SoftBank và được phát triển bởi Yahoo, cũng đã bị tấn công bởi một loạt tài khoản trái phép vào tháng 12/2018.

Bất chấp những trở ngại như vậy, chính phủ Nhật Bản vẫn cam kết thực hiện mục tiêu 40% dân số không sử dụng tiền mặt vào giữa những năm 2020.

Ở Trung Quốc, thực tế khác biệt hoàn toàn. Nhiều người chưa bao giờ thấy hoặc sử dụng thẻ tín dụng. Thay vào đó, các ứng dụng thanh toán trực tuyến Alipay của tập đoàn Ant Financial và WeChat Pay của tập đoàn Tencent đang được ưa chuộng tại đây.

Thậm chí, Alipay còn có thể thách thức khả năng thanh toán xuyên biên giới của các loại thẻ tín dụng. “Alipay hiện có 1 tỷ người dùng ở khắp châu Á, và con số này sẽ tăng đáng kể hàng năm”, CEO Eric Jing của Ant Financial khẳng định.

Theo ông Jing, tính đến nay đã có hơn 300.000 thương nhân Nhật Bản chấp nhận thanh toán bằng Alipay, tăng gấp 5 lần so với thời điểm tháng 8/2018.

CEO Eric Jing của Ant Financial.

Theo thống kê từ Trung tâm Thông tin Mạng Internet Trung Quốc, nước này là thị trường lớn nhất toàn cầu về mảng thanh toán di động, với 583 triệu người dùng trong năm 2018, tăng 10,7% so với năm 2017.

Cũng tại Trung Quốc, các thẻ tín dụng như Visa thường chỉ được chấp nhận ở các thành phố du lịch lớn như Thượng Hải. Ngay cả hệ thống thẻ ghi nợ UnionPay của Trung Quốc cũng chịu áp lực từ sự gia tăng của thanh toán di động.

Tại Indonesia, thẻ tín dụng đã có những bước tiến đáng kể. Nhưng kể từ khi ngân hàng trung ương nước này ra mắt mạng lưới thanh toán cho riêng mình, chiều hướng đã phần nào bị đảo ngược.

Ngân hàng trung ương Indonesia yêu cầu các ngân hàng nội địa sử dụng mạng lưới mới này cho các giao dịch trên thẻ ghi nợ. Do đó, các ngân hàng đang trong quá trình chuyển đổi các thẻ ghi nợ Visa hay MasterCard để tuân thủ quy định mới.

Các ứng dụng gọi xe cũng tham gia vào cuộc đua

Và tương tự Ấn Độ, các nền tảng thanh toán trực tuyến tư nhân nhanh chóng bắt kịp xu thế. Công ty ứng dụng gọi xe Go-Jek ra mắt nền tảng Go-Pay, trong khi đó thì đối thủ Grab từ phía Singapore lại cung cấp ứng dụng GrabPay.

Người dùng Go-Pay và GrabPay có thể gửi tiền vào tài khoản họ thông qua chuyển khoản ngân hàng tại các cửa hàng tiện lợi hay thậm chí là nhờ các tài xế taxi.

Nhà kinh tế học Kaori Iwasaki từ Viện nghiên cứu Nhật Bản nhận xét Go-Jek và Grab đều xuất phát là những công ty phát triển ứng dụng gọi xe, nhưng cả hai đều nhắm đến việc trở thành những tên tuổi hàng đầu trong sân chơi thanh toán trực tuyến ở khắp Đông Nam Á.

Các ứng dụng gọi xe tại Đông Nam Á cũng tham gia cuộc đua thanh toán di động.

Nhận thấy thách thức, các công ty thẻ tín dụng không ngồi yên. Visa đã ra mắt một loại thẻ ghi nợ mới cho các giao dịch nhỏ như mua vé xe bus, tàu điện ngầm. Vào tháng 6/2019, Visa cho biết họ sẽ hợp tác cùng ứng dụng nhắn tin Line để liên kết với nền tảng thanh toán trực tuyến của phần mềm này.

Nhà phân tích Yasuyuki Fuchida tại Nomura đánh giá các công ty như Grab, Go-Jek, Alipay có lợi thế lớn là họ không cần phải kiếm tiền từ hoạt động thanh toán di động. Đối với họ, đó chỉ là hình thức thu hút khách hàng để có thể cung cấp các dịch vụ như quản lý đầu tư, cho vay, và bán bảo hiểm.

Khi các nền tảng thanh toán di động châu Á bị hạn chế tại thị trường quê nhà, họ lại đi đầu tư vào những quốc gia châu Á khác. Và các chuyên gia phân tích nhận định điều này thể hiện những công ty đó mong muốn quy tắc về giao dịch xuyên biên giới sẽ được nới lỏng.

Theo Zing

Thanh toán điện tử lên ngôi: Thẻ tín dụng bắt đầu chết!

Người tiêu dùng tại Châu Á đang có xu hướng sử dụng các ứng dụng thanh toán di động giá rẻ, thay cho sử dụng các thẻ tín dụng quốc tế.

Thẻ tín dụng đang mất dần vị thế của mình trong thị trường thanh toán không dùng tiền mặt tại châu Á - nơi mà nhiều người dùng không sẵn sàng hoặc không thể chịu các khoản phí cao liên quan đến thẻ tín dụng. Thay vào đó, họ lựa chọn các ứng dụng ví điện tử như một phương pháp thanh toán tiện dụng với chi phí hợp lý.

Dữ liệu từ Ngân hàng Thế giới, Nomura và Bộ Kinh tế Nhật Bản cho biết, không nhiều người dùng tại khu vực châu Á có thói quen sử dụng thẻ tín dụng. Cụ thể số người tiêu dùng có thói quen sử dụng thẻ vẫn ở mức 10% hoặc thậm chí thấp hơn con số đó tại Thái Lan, Indonesia và Việt Nam, trong khi thanh toán di động được sử dụng bởi 47% đến 67% dân số ở các quốc gia đó.

Ở Trung Quốc, nơi các giao dịch hàng ngày chủ yếu được thực hiện bằng điện thoại thông minh, nhiều người tiêu dùng thậm chí còn không có khái niệm về các tấm thẻ tín dụng.

Trong khi các nhà khai thác dịch vụ thanh toán di động tiếp tục thu hút người dùng bằng cách mở rộng dịch vụ của mình, thì thị phần của thẻ tín dụng tiếp tục bị thu hẹp. Khi đó, các ngân hàng cung cấp dịch vụ thẻ tín dụng có thể phải đối mặt với một trận chiến khó khăn để giành lại chỗ đứng trong khu vực - nơi được đánh giá là có tốc độ phát triển nhanh nhất thế giới.

" Các thương hiệu thẻ tín dụng đến từ Mỹ đã phát triển mạng lưới thanh toán toàn cầu của mình trong 30 - 40 năm qua. Nhưng có quá nhiều khoản phí liên quan đến tấm thẻ của họ. Điều này khiến các công ty phát triển các nền tảng thanh toán không dùng tiền mặt có nhiều cơ hội cạnh tranh khi dịch vụ của họ rẻ hơn và thuận tiện hơn rất nhiều", ông Yasuyuki Fuchida, nhà phân tích tại Viện nghiên cứu thị trường vốn Nomura cho biết.

Thách thức đối với các nhà cung cấp thẻ tín dụng chưa dừng lại ở đó. Hệ thống các nhà cung cấp này phải đối mặt với một thách thức khác, khi ngày càng nhiều chính phủ châu Á nghiên cứu để thúc đẩy nền tảng thanh toán của riêng họ, cũng như ngăn chặn thông tin dữ liệu của khách hàng bị rò rỉ.

Tại châu Á - Ấn Độ là một trong những quốc gia tiên phong trong việc xây dựng hệ thống thanh toán không dùng tiền mặt, và cũng không dùng thẻ tín dụng. Chính phủ của Thủ tướng Narendra Modi đã ra mắt ứng dụng thanh toán điện thoại thông minh của riêng Ấn Độ, BHIM (phát âm là "chùm"), vào năm 2016. Ứng dụng này cho phép chuyển tiền giữa các ngân hàng khác nhau mà không cần thông qua mạng Visa hoặc MasterCard.

Chính phủ của Thủ tướng Modi cũng đã áp dụng chính sách yêu cầu các công ty thương mại điện tử cũng như nền tảng truyền thông xã hội bảo mật dữ liệu khách hàng nội bộ trong Ấn Độ. Chính sách này nhằm vào các doanh nghiệp như Walmart, hiện đang nắm quyền kiểm soát phần lớn công ty thương mại điện tử Ấn Độ Flipkart. Bên cạnh đó, Ngân hàng Dự trữ Ấn Độ, Ngân hàng trung ương, cũng đã yêu cầu Visa và MasterCard giữ dữ liệu giao dịch của khách hàng trong phạm vi Ấn Độ.

Hiện nay, thanh toán không dùng tiền mặt ở Ấn Độ chủ yếu bị chi phối bởi các nền tảng di động như BHIM; Ola Money, liên kết với công ty Ola; và PayTM, hay các liên kết với SoftBank Group.

Visa và MasterCard từ lâu đã là nhà cung cấp thống trị trong các mạng thanh toán đối với các dịch vụ thẻ tín dụng và thẻ ghi nợ. Việc này cho phép Visa và MasterCard thu phí từ các nhà bán lẻ, các ngân hàng cũng như từ người dùng trong một số trường hợp.

Thế nhưng thời đại của những chiếc thẻ tín dụng tiện lợi này đang bị thách thức ngay cả ở thị trường được đánh giá là an toàn nhất của họ tại châu Á là Nhật Bản. Một trong những thách thức đó là PayPay, một nền tảng thanh toán di động được hỗ trợ bởi Yahoo Nhật Bản và công ty mẹ - đơn vị dịch vụ di động trực thuộc Tập đoàn SoftBank Group.

Ông Seiei Takase, 59 tuổi - chủ một nhà hàng ở Kasama, một thành phố nhỏ phía bắc Tokyo, bắt đầu chấp nhận PayPay vào tháng 4 vừa qua như là lựa chọn thanh toán không dùng tiền mặt duy nhất của cửa hàng. Theo đó, người dùng mở một tài khoản với PayPay và gửi một số tiền nhất định, thực hiện mua hàng và thanh toán bằng cách đọc mật khẩu nhanh hoặc quét mã QR được cung cấp qua điện thoại thông minh của họ.

"Việc sử dụng Paypay đơn giản hơn thẻ tín dụng và điều quan trọng là ứng dụng này không tính phí cho đến tháng 10 tới đây" một khách hàng tên là Takase nói. Gần đây anh Takase bắt đầu sử dụng ứng dụng này và đã trở thành một dùng thường xuyên của ứng dụng này.

Ứng dụng Paypay này có 6,66 triệu người dùng và được hơn 500.000 cửa hàng tại Nhật Bản chấp nhận, theo Yahoo Nhật Bản. Các chiến dịch quảng cáo rầm rộ cùng các đợt khuyến mại liên tục, chẳng hạn như giảm giá 20% khi mua hàng trong một thời gian giới hạn, đã giúp Paypay đạt đến số lượng người dùng trong mơ này chỉ trong thời gian ngắn. Và thật không may cho Visa và MasterCard, PayPay - giống như các tùy chọn thanh toán di động khác - không dựa vào hệ thống các thẻ tín dụng để xử lý các giao dịch.

Một cuộc khảo sát được công bố vào năm 2017 bởi Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản cho thấy chỉ 25% các nhà hàng quy mô nhỏ, chẳng hạn như nhà ăn ở các điểm du lịch lớn, chấp nhận thanh toán bằng thẻ tín dụng.

Cuộc khảo sát cũng cho thấy 42% các cửa hàng hay siêu thị không chấp nhận thanh toán bằng thẻ tín dụng do phí sử dụng của loại thẻ này quá cao, cùng với đó là chi phí lắp đặt thiết bị máy Pos cũng không hề rẻ tại Nhật Bản. Ông Masayuki Yamamoto - Chủ tịch của Yamamoto International Consulting lưu ý rằng thanh toán bằng mã QR rẻ hơn đáng kể so với việc sử dụng thẻ tín dụng.

Theo ông Yamamoto, mặc dù phí khác nhau tùy thuộc vào từng nhà khai thác kinh doanh và thương hiệu thẻ tín dụng, nhưng phí thẻ tín dụng thường mà các doanh nghiệp sử dụng máy Pos phải chi trả thậm chí lên tới 3,25% đến 5% số tiền thanh toán. Trong khi đó, " thanh toán bằng mã QR đã giúp các nhà khai thác kinh doanh tiết kiệm được nhiều chi phí so với chấp nhận các thanh toán qua thẻ tín dụng Visa hoặc MasterCard", ông Yamamoto nói.

Tại Trung Quốc tình hình lại hoàn toàn khác. Nhiều người dân Trung Quốc thậm chí còn chưa bao giờ thấy một chiếc thẻ tín dụng. Tại quốc gia đông dân nhất thế giới này, các nền tảng di động như Alipay, (được cung cấp bởi Ant Financial, chi nhánh Ant Financial) và WeChat Pay (được điều hành bởi Tencent Holdings) đã chiếm hầu như toàn bộ thị phần thanh toán không dùng tiền mặt tại quốc gia này, và thị trường gần như đã đóng cửa với hệ thống thanh toán mang tên thẻ tín dụng.

Một trong những thế mạnh của các công ty thẻ tín dụng là khả năng hoạt động xuyên quốc gia. Nhưng dường như ở Trung Quốc không có gì là không thể. Hiện nay, ứng dụng thanh toán Alipay của tỷ phú Jack Ma sẽ giải quyết các vấn đề đó.

" Hôm nay, Alipay không chỉ tồn tại ở Trung Quốc. Chúng tôi có 1 tỷ người tiêu dùng trên toàn châu Á và những con số này tiếp tục tăng đáng kể hàng năm", Eric Jing - CEO của Ant Financial Services Group tiết lộ tại một hội nghị được tổ chức tại Tokyo vào tháng 5.

Ở Trung Quốc, các thẻ tín dụng như Visa hay MasterCard thường chỉ được chấp nhận ở những khu vực đông khách du lịch, chẳng hạn như Bắc Kinh hoặc Thượng Hải. Ngay cả hệ thống thẻ ghi nợ của Trung Quốc là UnionPay, cũng chịu áp lực từ sự gia tăng của các ứng dụng thanh toán di động.

Thẻ tín dụng UnionPay được ra mắt vào năm 2002 bởi các ngân hàng Trung Quốc theo sáng kiến của chính phủ Trung Quốc. Hệ thống thẻ tín dụng này đã được giới thiệu tới rộng rãi người dùng tại Trung Quốc, tuy nhiên Alipay vẫn được người tiêu dùng ưa chuộng hơn rất nhiều vì ứng dụng cung cấp một loạt các dịch vụ bao gồm các khoản vay, đầu tư tài chính, mua sắm trực tuyến và thuê xe.

Người dùng Go-Pay và GrabPay có thể gửi tiền vào tài khoản của họ thông qua chuyển khoản ngân hàng, tại một cửa hàng tiện lợi hay thậm chí là thông qua một lái xe taxi. Và không giống như đăng ký thẻ từ Visa hoặc MasterCard do ngân hàng tạo ra, người dùng ứng dụng không cần tài khoản ngân hàng - chỉ cần một điện thoại thông minh.

Khi nói đến việc cạnh tranh trong thanh toán không dùng tiền mặt, các công ty như Grab, Go-Jek và Alipay có một lợi thế chính: họ không cần kiếm tiền từ hoạt động thanh toán di động của mình. Đối với họ, thanh toán di động chỉ là một cách để thu hút người dùng, người mà họ có thể cung cấp các dịch vụ có tính phí như đầu tư, cho vay hay bảo hiểm.

Và trong khi các nền tảng thanh toán di động châu Á thường bị hạn chế hoạt động tại thị trường gốc, thì ứng dụng thanh toán không dùng tiền mặt của các ông lớn như Grab, Go-Jek hay Alipay lại muốn vươn cánh tay nối dài tới các quốc gia châu Á khác.

Điều này được xem như một dấu hiệu khả dĩ cho thấy họ mong muốn các quy tắc về giao dịch xuyên biên giới sẽ được nới lỏng. Và nếu những kỳ vọng đó trở thành hiện thực, thì cuộc chiến giữa người dùng Alipay, Paypal.... và Visa, MasterCard có thể chỉ mới bắt đầu!

Theo vanhoadoanhnghiepvn

Thanh toán bằng nhận diện khuôn mặt ở Hàn Quốc  Phương pháp thanh toán thông qua hệ thống nhận diện khuôn mặt, từng 'gây bão' tại nước láng giềng Trung Quốc, giờ đã xuất hiện ở xứ sở kim chi. Nhân viên của Shinhan Card trả tiền mua tách cà phê bằng hệ thống "Shinhan Face Pay" tại quán cà phê bên trong trụ sở Shinhan Card ở Seoul. (Nguồn: Shinhan Card) Ngày...

Phương pháp thanh toán thông qua hệ thống nhận diện khuôn mặt, từng 'gây bão' tại nước láng giềng Trung Quốc, giờ đã xuất hiện ở xứ sở kim chi. Nhân viên của Shinhan Card trả tiền mua tách cà phê bằng hệ thống "Shinhan Face Pay" tại quán cà phê bên trong trụ sở Shinhan Card ở Seoul. (Nguồn: Shinhan Card) Ngày...

Tin liên quan

Không có thẻ tín dụng, làm thế nào để thanh toán trên Google Play?

Không có thẻ tín dụng, làm thế nào để thanh toán trên Google Play? Apple ra mắt thẻ tín dụng riêng: không số thẻ, không CVV, có chiết khấu

Apple ra mắt thẻ tín dụng riêng: không số thẻ, không CVV, có chiết khấu Apple được cho là sẽ công bố thẻ tín dụng trong mùa xuân năm nay

Apple được cho là sẽ công bố thẻ tín dụng trong mùa xuân năm nay Các bệnh viện phải chủ động triển khai thanh toán điện tử, không dùng tiền mặt

Các bệnh viện phải chủ động triển khai thanh toán điện tử, không dùng tiền mặt Thượng Hải có tuyến xe buýt đầu tiên do AI của Alibaba hướng dẫn

Thượng Hải có tuyến xe buýt đầu tiên do AI của Alibaba hướng dẫn Một số ứng dụng trên Google Play bị nhiễm phần mềm độc hại

Một số ứng dụng trên Google Play bị nhiễm phần mềm độc hại

Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41

Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41 Vén màn "chiêu trò" của Xuân Hinh00:51

Vén màn "chiêu trò" của Xuân Hinh00:51 Cát-sê của Xuân Hinh khi đóng 'Bắc Bling' của Hòa Minzy 'không phải mức thường'04:19

Cát-sê của Xuân Hinh khi đóng 'Bắc Bling' của Hòa Minzy 'không phải mức thường'04:19 Kinh hoàng clip bình gas mini trên bàn lẩu bất ngờ phát nổ, cảnh tượng sau đó khiến nhiều người bủn rủn chân tay00:12

Kinh hoàng clip bình gas mini trên bàn lẩu bất ngờ phát nổ, cảnh tượng sau đó khiến nhiều người bủn rủn chân tay00:12 Xôn xao câu chuyện "lòng tham" của người đàn ông đi xe con và 2 con cá bị rơi01:12

Xôn xao câu chuyện "lòng tham" của người đàn ông đi xe con và 2 con cá bị rơi01:12 Clip ô tô lao vào nhà dân, tông bay một phụ nữ đang ngồi xem điện thoại00:22

Clip ô tô lao vào nhà dân, tông bay một phụ nữ đang ngồi xem điện thoại00:22 Bé gái bất ngờ rơi xuống sông khi đang đi học về, diễn biến sau đó khiến dân mạng bủn rủn chân tay00:35

Bé gái bất ngờ rơi xuống sông khi đang đi học về, diễn biến sau đó khiến dân mạng bủn rủn chân tay00:35 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 ViruSs gây tranh cãi với phát ngôn: "Bài này phải đổi thành Xuân Hinh kết hợp với Hòa Minzy, Masew, Tuấn Cry"17:01

ViruSs gây tranh cãi với phát ngôn: "Bài này phải đổi thành Xuân Hinh kết hợp với Hòa Minzy, Masew, Tuấn Cry"17:01 Cặp phim giả tình thật Vbiz rục rịch kết hôn, đàng gái có hành động trốn tránh khi bị dí trên sóng trực tiếp00:39

Cặp phim giả tình thật Vbiz rục rịch kết hôn, đàng gái có hành động trốn tránh khi bị dí trên sóng trực tiếp00:39 Câu trách móc "chết thì phải bảo người ta chứ" khiến ai nghe xong cũng chực trào nước mắt00:35

Câu trách móc "chết thì phải bảo người ta chứ" khiến ai nghe xong cũng chực trào nước mắt00:35Tin đang nóng

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm Thông tin tang lễ của diễn viên Quý Bình

Thông tin tang lễ của diễn viên Quý Bình Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42

Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42 Lộ hình ảnh hiếm lúc Quý Bình chữa trị u não, nói 1 câu xót xa: "Tôi hết cơ hội rồi"

Lộ hình ảnh hiếm lúc Quý Bình chữa trị u não, nói 1 câu xót xa: "Tôi hết cơ hội rồi" Trấn Thành - Ngọc Lan và cả showbiz đồng loạt tiếc thương trước sự ra đi của Quý Bình

Trấn Thành - Ngọc Lan và cả showbiz đồng loạt tiếc thương trước sự ra đi của Quý Bình Tin nhắn cuối cùng của Quý Bình trước khi ra đi: "Tất cả đã dừng lại với anh rồi em ạ"

Tin nhắn cuối cùng của Quý Bình trước khi ra đi: "Tất cả đã dừng lại với anh rồi em ạ" Cạy vảy vết thương ở đầu gối, người đàn ông ở Hòa Bình bất ngờ kéo ra được giun rồng dài 10cm

Cạy vảy vết thương ở đầu gối, người đàn ông ở Hòa Bình bất ngờ kéo ra được giun rồng dài 10cmTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Vì sao NSND Tự Long từ chối Hòa Minzy?

Sao việt

20:14:27 06/03/2025

Check từ A tới Á vụ chi ra 3 triệu để được "đi date" với 30 người một đêm khiến hội độc thân tò mò

Netizen

20:12:04 06/03/2025

Hàng dài du khách xếp hàng, hào hứng được ghé thăm cặp gấu trúc song sinh siêu đáng yêu ở Hồng Kông (Trung Quốc)

Lạ vui

20:09:21 06/03/2025

Hot: Nữ diễn viên sống sót qua nhiều lần tự tử bất ngờ kết hôn với bạn thân 17 năm

Sao châu á

19:57:02 06/03/2025

Lý do đi bộ thường xuyên giúp kéo dài tuổi thọ

Sức khỏe

19:52:26 06/03/2025

Qua đêm nay (ngày 6/3/2025), 3 con giáp này sẽ trở thành đại gia, may mắn ngập tràn, tiền vàng vận hết vào người

Trắc nghiệm

19:41:33 06/03/2025

Bộ phim nóng nhất sự nghiệp diễn viên Quý Bình vừa qua đời

Phim việt

18:45:54 06/03/2025

Mỹ thừa nhận xung đột Ukraine là cuộc chiến ủy nhiệm giữa hai cường quốc

Thế giới

18:41:49 06/03/2025

Bữa tối nhất định phải nấu món canh này: Dễ làm mà ngọt ngon, thanh nhiệt lại dưỡng phổi và loại bỏ mỡ thừa

Ẩm thực

17:48:41 06/03/2025

Ái nữ nhà Công Vinh - Thủy Tiên từng được giấu mặt giờ ra sao: Chiều cao "ăn đứt" mẹ, trổ mã ở tuổi 12

Sao thể thao

17:21:25 06/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'