Thấy gì qua bức tranh kế hoạch lợi nhuận 2019 của các ngân hàng (P.2)

Dự báo tỷ giá USD sẽ duy trì quanh mức 23.200 đồng

Dự báo tỷ giá USD sẽ duy trì quanh mức 23.200 đồng Nguy cơ rửa tiền trong lĩnh vực ngân hàng và bất động sản tại Việt Nam được đánh giá ở mức cao, trong khi lĩnh vực chứng khoán chỉ trung bình.

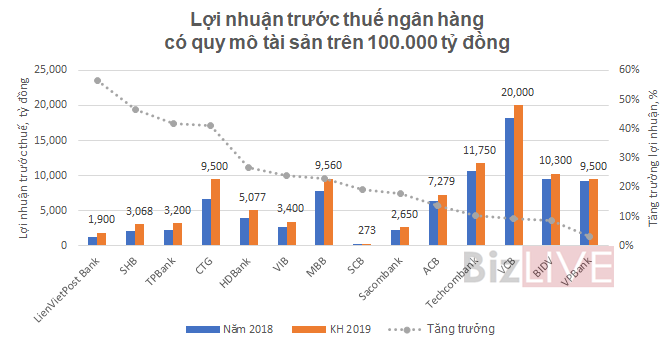

Nguy cơ rửa tiền trong lĩnh vực ngân hàng và bất động sản tại Việt Nam được đánh giá ở mức cao, trong khi lĩnh vực chứng khoán chỉ trung bình.Mục tiêu tăng trưởng lợi nhuận ở nhóm 6 ngân hàng có tổng tài sản 100.000 tỷ đồng trở xuống phân hóa rõ rệt, với sự bứt phá mạnh OCB và ABBANK .

Mùa đại hội đồng cổ đông thường niên năm 2019 của các Ngân hàng đã gần như kết thúc, khi hầu hết các ngân hàng đã tổ chức thành công.

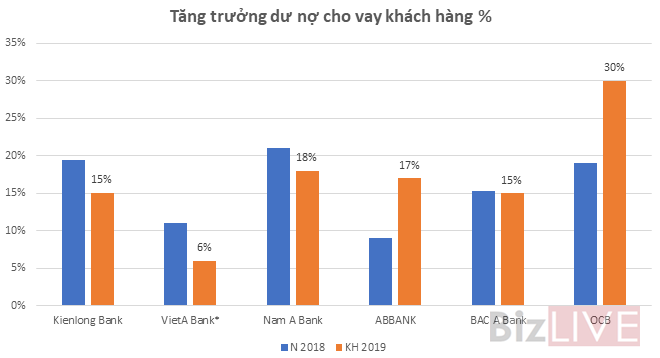

Năm nay, có 7/20 ngân hàng có đưa ra mục tiêu tăng trưởng tín dụng (hoặc tăng trưởng dư nợ cho vay khách hàng) năm 2019 cao hơn năm 2018, còn lại 11/20 ngân hàng mục tiêu tăng trưởng tín dụng (hoặc tăng trưởng dư nợ cho vay khách hàng) năm 2019 thấp hơn kết quả đạt được năm 2018. Các ngân hàng tiếp tục chuyển dịch cơ cấu cho vay theo hướng giảm cho vay trung dài hạn.

Đối với nhóm ngân hàng có quy mô tài sản quanh mức 100.000 tỷ đồng trở xuống gồm OCB, Bac A Bank, ABBANK, Nam A Bank, Viet A Bank, Kienlong Bank, ngoại trừ Viet A Bank đưa ra chỉ tiêu tăng trưởng tổng dư nợ tín dụng thấp, ở mức 6%, thì 5/6 ngân hàng còn lại công bố chỉ tiêu tăng trưởng dư nợ cho vay khách hàng cao hơn mức 14%.

Nguồn: Số liệu báo cáo các ngân hàng

Tăng trưởng dư nợ cho vay khách hàng kế hoạch, có 2 ngân hàng gồm ABBANK và OCB đưa ra chỉ tiêu tăng trưởng cao hơn kết quả đạt được năm 2018, lần lượt 17% và 30%; 3 ngân hàng còn lại gồm Kienlong Bank, Nam A Bank, Bac A Bank đều có mức tăng trưởng kế hoạch thấp hơn kết quả đạt được năm 2018.

Về kế hoạch lợi nhuận, kế hoạch lợi nhuận trước thuế của 20 ngân hàng tăng trưởng bình quân 17,85% so với kết quả thực hiện năm 2018. Riêng đối với nhóm ngân hàng có quy mô tài sản quanh mức 100.000 tỷ đồng trở xuống có kế hoạch lợi nhuận tăng trưởng trung bình 31,2% so với kết quả thực hiện năm 2018 và có sự phân hóa rõ rệt.

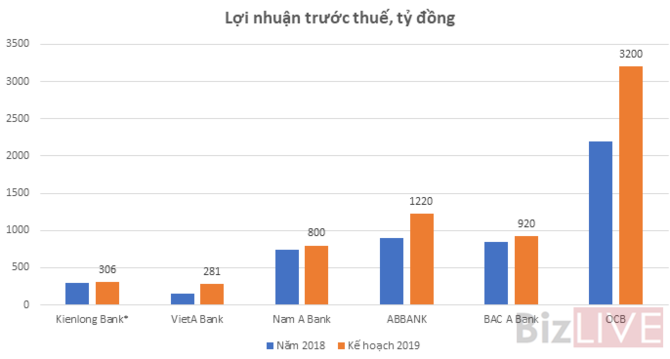

Năm nay, Ngân hàng OCB đưa ra chỉ tiêu kế hoạch lợi nhuận trước thuế 3.200 tỷ đồng, tăng 45,3% so với thực hiện năm 2018, trên bối cảnh OCB đã được Ngân hàng Nhà nước chấp thuận triển khai trước thời hạn Thông tư 41 (Basel II) với chỉ tiêu tăng trưởng tín dụng cho khách hàng 30%, tăng trưởng huy động trên thị trường 1 là 24%, so với năm trước tăng trưởng huy động 18% và tăng trưởng tín dụng cho khách hàng 19%.

OCB sẽ đẩy mạnh doanh số bán và đa dạng hóa sản phẩm phi lãi suất, đưa tỷ lệ thu ngoài lãi lên 30% tổng thu thuần. Đầu tư ngân hàng số và ưu tiên số hóa quy trình là 2 trong 6 chương trình và sáng kiến trọng tâm để hiện thực hóa mục tiêu kinh doanh đã đề ra của OCB.

Xếp thứ 2 về lợi nhuận đã đạt được trong năm 2018, Ngân hàng An Bình (ABBANK) đưa ra kế hoạch lợi nhuận trước thuế hơn 1.200 tỷ đồng, tăng trưởng 35,4% so với năm 2018, trên kịch bản tăng trưởng huy động và tăng trưởng tín dụng năm 2019 cao hơn năm 2018, lần lượt ở mức 28% và ~17%.

Video đang HOT

Đây là năm thứ 2 liên tiếp ABBANK đưa ra mục tiêu lợi nhuận tăng trưởng rất cao so với kết quả đạt được của năm trước đó (kế hoạch lợi nhuận năm 2018 tăng 49%).

Lãnh đạo ABBANK cho biết, kết quả kinh doanh mà ngân hàng đạt được trong năm 2018 là nền tảng để ABBANK xây dựng kế hoạch cho năm 2019. ABBANK tự tin sẽ đạt được kế hoạch kinh doanh năm 2019 đã đề ra.

Nguồn: Số liệu báo cáo các ngân hàng

Bởi, năm 2018, chất lượng tín dụng tiếp tục được ABBANK chú trọng với định hướng “phát triển gắn với bền vững, hiệu quả”. Cơ cấu kinh doanh của ABBANK đã có sự dịch chuyển rõ theo hướng bán lẻ thông qua sự tăng trưởng mạnh về phí dịch vụ, đóng góp đến 37,4% tổng lợi nhuận trước thuế của ABBANK.

ABBANK đã triển khai thành công hệ thống API – giải pháp quản trị dịch vụ kết nối với các đối tác bên ngoài, bao gồm fintex; thẻ Visa contactless – thanh toán không tiếp xúc; triển khai Thu thuế hải quan điện tử 24/7.

Năm nay, mục tiêu chiến lược của ABBANK sẽ là phát triển công nghệ ngân hàng số kết hợp với nguồn nhân sự chất lượng cao để tạo nền tảng đột phá về sản phẩm cạnh tranh đối với phân khúc khách hàng cá nhân và SMEs. ABBANK kỳ vọng mảng Digital Banking sẽ đóng góp 200 tỷ đồng lợi nhuận và thu hút 1.000.000 khách hàng mới cho ngân hàng trong năm 2019.

Được biết, công nghệ số hóa, sinh trắc học, nền tảng Big Data mà ABBANK đang triển khai ứng dụng có thể đem đến những trải nghiệm cá nhân hóa và vượt trội cho khách hàng. ABBANK cũng đang xây dựng hệ sinh thái ngân hàng số, kết hợp với các hệ sinh thái khởi nghiệp, các đối tác bán lẻ, thương mại điện tử, các mô hình co-working space.

Ở vị trí thứ 3, Ngân hàng Bắc Á (Bac A Bank) đưa ra mục tiêu lợi nhuận 920 tỷ đồng, tăng 9,5% so với kết quả năm 2018. Tăng trưởng tín dụng và tăng trưởng huy động năm 2019 lần lượt 15% và 15%, bằng năm 2018.

Tương tự Bac A Bank, Nam A Bank và Kienlong Bank đặt mục tiêu lợi nhuận năm 2019 tăng trưởng lần lượt 7,6% và 5,5% so với năm 2018, ở mức 800 tỷ đồng và 306 tỷ đồng. Năm nay, Nam A Bank sẽ triển khai mô hình bán Digital qua App NamABank, siêu thị tài chính, ATM, Facebook…

Năm 2019, trước chủ trương giảm tốc tăng trưởng tín dụng của Ngân hàng Nhà nước, với định hướng tăng trưởng 14% bằng với kết quả đạt được năm 2018, giới chuyên môn trong ngành đánh giá những ngân hàng “nhanh chân” xoay chuyển chiến lược kinh doanh, dịch chuyển sản phẩm, đẩy mạnh bán lẻ, phát triển ngân hàng số… sẽ có lợi thế đảm bảo hoạt động kinh doanh tăng trưởng ổn định.

HỒNG QUÂN

Theo bizlive.vn

Ngân hàng chạy đua tốt nghiệp Basel II

Mục tiêu Chính phủ đề ra cho các ngân hàng cổ phần đến cuối năm 2020 cơ bản có mức vốn tự có theo chuẩn mực quy định của Basel II, trong đó ít nhất 12-15 ngân hàng áp dụng thành công Basel II phương pháp tiêu chuẩn trở lên.

Tới cuối năm 2025, tất cả các ngân hàng thương mại (NHTM) áp dụng Basel IItiêu chuẩn, thí điểm áp dụng Basel II nâng cao tại NHTM Nhà nước và ngân hàng cổ phần có chất lượng quản trị tốt.

Chỉ mới đếm trên đầu ngón tay

Theo kế hoạch ban đầu, đầu năm 2018, việc thí điểm này sẽ hoàn thành, sau đó sẽ mở rộng áp dụng Basel II với các NHTM khác trong nước. Theo quy định Thông tư 41/2016/TT-NHNN, năm 2020 sẽ là thời điểm mà tất cả các ngân hàng phải tuân thủ các quy định Basel II. Tuy nhiên, đến thời điểm này sau 4 năm triển khai mới có một vài ngân hàng hoàn tất: Vietcombank, OCB, VIB chủ động triển khai Basel II để nâng cao hệ thống quản trị, mang đến sự an toàn vốn cho ngân hàng.

Trong khi, với các ngân hàng Việt Nam, việc triển khai Basel II giúp các ngân hàng hoạt động an toàn hơn, lành mạnh hơn, đồng thời nguồn vốn được quản lý một cách hiệu quả hơn, sẽ mang lại các kết quả kinh doanh khả quan và bền vững hơn.

Đặc biệt, sau triển khai Basel II với các chỉ số vốn và các yêu cầu về thanh khoản, quản trị rủi ro đạt chuẩn quốc tế, các ngân hàng Việt Nam sẽ có cơ hội vươn xa ra thị trường các nước phát triển khác. TS Nguyễn Trí Hiếu - chuyên gia ngân hàng cho rằng, lợi ích rõ rệt nhất mà Basel II mang lại cho ngân hàng Việt Nam là tăng cường cạnh tranh lành mạnh và minh bạch của hệ thống, tăng cường sức đề kháng của ngân hàng trước bất ổn và biến động của thị trường. Một khi khả năng quản trị rủi ro tốt hơn giúp nền kinh tế Việt Nam hoạt động bền vững hơn, giảm các nguy cơ vỡ nợ, khủng hoảng, giảm tác động xấu đến nền kinh tế khi khủng hoảng xảy ra.

Thấy được tầm quan trọng của việc tuân thủ các chuẩn mực Basel II, Ngân hàng nhà nước (NHNN) đã chọn 10 ngân hàng thí điểm thực hiện phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II, bao gồm: BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB. Tuy nhiên, đến nay chỉ mới 2 nhà băng (Vietcombank, VIB) trong số này đã sớm tốt nghiệm Basel II và thêm OCB nằm ngoài danh sách. Còn lại, các nhà băng đang phải chạy đua thời gian để có thể áp chuẩn quốc tế nói trên trong năm 2019 này.

Nhưng tính khả thi còn tùy thuộc vào kế hoạch tăng vốn của ngân hàng có thành công trong năm 2019. Trong đó, ngân hàng có vốn nhà nước (Vietinbank, BIDV) vẫn có áp lực lớn trong việc tăng vốn, vì khó được chia cổ tức bằng cổ phiếu.

Áp lực hệ số CAR giảm

Các chuyên gia kinh tế cho rằng, NHNN nên yêu cầu các NHTM sớm áp dụng Thông tư 41 về an toàn vốn ngay năm 2019 và thực hiện tốt Đề án tái cơ cấu ngân hàng gắn liền xử lý nợ xấu. Thực tế, Vietcombank, VIB đã sớm tất toán nợ xấu đã bán cho VAMC. Riêng OCB tính cuối tháng 9/2018 chỉ giữ 242 tỷ đồng trái phiếu của VAMC, giảm 67% so đầu năm. Trong đó, trích lập dự phòng 154 tỷ đồng.

Tuy nhiên, do quá trình tăng vốn, nâng cao tiềm lực tài chính còn khó khăn thời gian qua. Không chỉ với nhà băng nhỏ mà cả khối ngân hàng quốc doanh (BIDV, Vietinbank) nên khó có thể đáp ứng sớm việc hoàn tất thực hiện chuẩn Basel II.

Định hướng ngành ngân hàng đến 2019 - 2020 hoàn tất tăng vốn nhóm quốc doanh để đạt chuẩn Basel II. Vì thế, không chỉ với các nhà băng quy mô vừa và nhỏ chạy đua tăng vốn mà ngay cả những nhà băng quy mô trong ngành cũng khó tránh vòng xoáy trên để tiến tới đáp ứng các chuẩn mực quốc tế theo tiêu chuẩn basel II.

Theo NHNN, tỷ lệ CAR của toàn hệ thống đang ở mức khoảng 12% (quy định tối thiểu là 9%). Trong đó, CAR của khối ngân hàng quốc doanh là 9,4% thì của khối ngân hàng TMCP là hơn 11,3%. Tới năm 2020, khi Basel II được triển khai rộng rãi, CAR của nhiều ngân hàng sẽ bị đánh giá giảm hơn nữa dựa theo công thức mới. Việc Chính phủ, NHNN vừa bật đèn xanh với cho BIDV hút vốn ngoại cũng được xem là động thái tích cực tiến tới Basel II. BIDV sẽ phát hành 603 triệu cổ phần, tương đương 17,65% vốn hiện tại và 15% vốn sau tăng cho chỉ một nhà đầu tư KEB Hana Bank. Vốn điều lệ BIDV tăng từ 34.187 tỷ đồng lên 40.220 tỷ đồng.

VPBank vừa xin phép NHNN áp dụng toàn phần tiêu chuẩn Basel II trong quản trị rủi ro từ đầu năm 2019, sớm 1 năm so với yêu cầu đặt ra của NHNN nếu được chấp thuận. HDBank cho biết, từ năm 2015-2016, ngân hàng đã lên các kịch bản chuẩn bị để đáp ứng yêu cầu từ trước khi NHNN ban hành Thông tư 41 với các chuẩn mực tương tự Basel II. Sacombank khởi động dự án "Mô hình lượng hóa rủi ro tín dụng"; triển khai phần mềm xếp hạng tín dụng... Thông qua việc triển khai các dự án này cùng với dự án "Hoàn thiện khung cơ sở dữ liệu quản lý rủi ro", Sacombank đang đẩy nhanh quá trình hoàn thành phương pháp tiêu chuẩn (Standard Approach - SA) và tiến lên phương pháp tiếp cận nội bộ của Basel II.

Lợi ích mang lại

Vietcombank, OCB và VIB sẽ được hưởng cơ chế riêng về tăng trưởng tín dụng và mở rộng mạng lưới. Theo Thống đốc NHNN Lê Minh Hưng, với các ngân hàng đã đáp ứng về tỷ lệ an toàn vốn theo Thông tư 41 ngay trong năm 2019 các nhà băng sẽ được cấp chỉ tiêu về tăng trưởng tín dụng cao hơn so với các ngân hàng khác.

Tại OCB, Basel II đem đến những giá trị thiết thực không chỉ cho chính Ngân hàng, mà các khách hàng và cổ đông cũng nhận được nhiều lợi ích. Việc triển khai Basel II thành công đã giúp OCB tối ưu hóa lợi nhuận bằng các chiến lược kinh doanh dựa vào mức độ rủi ro, phân bổ vốn hợp lý vào các đối tượng khách hàng và sản phẩm, thiết lập được danh mục đầu tư/tín dụng có mức lợi nhuận tối ưu.

Đánh giá cao kết quả của dự án trên cả khía cạnh tuân thủ yêu cầu của NHNN về triển khai quy định Basel II cũng như tính ứng dụng trong thực tiễn kinh doanh, ông Nguyễn Đình Tùng, Tổng Giám đốc OCB cho biết, Ngân hàng sẽ sử dụng các kết quả của dự án ngay cho các hoạt động quản lý danh mục tín dụng, lập và quản lý kế hoạch kinh doanh năm 2019, tiếp tục hoàn thiện cho các năm tiếp theo. OCB triển khai tiếp tục các khuyến nghị của tư vấn tiếp tục hoàn thiện công tác quản lý rủi ro, quản lý dữ liệu theo đúng định hướng chiến lược ngân hàng đã đặt ra. Có thể thấy, dự án này nói riêng và các công việc triển khai ứng dụng Basel II khác sẽ là nền tảng quan trọng giúp OCB có sức bật mạnh mẽ trong các năm sắp tới.

Tổng giám đốc VIB-Hàn Ngọc Vũ cho hay, việc áp dụng chuẩn Basel II có lợi cho VIB nói riêng, toàn hệ thống nói chung trong quản lý rủi ro, hoạt động lành mạnh.

Thống đốc NHNN Lê Minh Hưng cho biết, NHNN khuyến khích các ngân hàng và được hưởng cơ chế riêng, song cũng có sự kiểm tra và yêu cầu cao hơn với các ngân hàng thực hiện Basel II sớm. Nếu các ngân hàng vi phạm Thông tư 41/2016/TT-NHNN về quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài có hiệu lực thi hành kể từ ngày 1/1/2020 thì sẽ có chế tài khác, bị xử lý nặng hơn gấp đôi so với các ngân hàng khác. Điều đó cho thấy, NHNN tạo điều kiện cho ngân hàng nhưng phải thể hiện trách nhiệm với NHNN.

Theo thegioitiepthi.vn

Đột biến lợi nhuận ngân hàng 2018  Tuy chưa kết thúc năm tài chính 2018, nhưng không ít ngân hàng đã hoàn tất chỉ tiêu lợi nhuận đưa ra cho cả năm. Thậm chí, nhiều tên tuổi công bố lợi nhuận tăng đột biến như VIB, Eximbank, OCB, TPBank, Nam A Bank... Năm nay, lợi nhuận của các ngân hàng ước tăng trưởng 40%. Hấp dẫn cuộc đua lợi nhuận....

Tuy chưa kết thúc năm tài chính 2018, nhưng không ít ngân hàng đã hoàn tất chỉ tiêu lợi nhuận đưa ra cho cả năm. Thậm chí, nhiều tên tuổi công bố lợi nhuận tăng đột biến như VIB, Eximbank, OCB, TPBank, Nam A Bank... Năm nay, lợi nhuận của các ngân hàng ước tăng trưởng 40%. Hấp dẫn cuộc đua lợi nhuận....

Tin liên quan

Dự phòng rủi ro của ngân hàng sẽ tăng trong quý IV?

Dự phòng rủi ro của ngân hàng sẽ tăng trong quý IV? Lợi nhuận chủ yếu của ngân hàng đến từ đâu?

Lợi nhuận chủ yếu của ngân hàng đến từ đâu? Nợ xấu ngân hàng Phương Đông vọt lên 2,66%

Nợ xấu ngân hàng Phương Đông vọt lên 2,66% ABBank: Tổng tài sản giảm nhẹ, lợi nhuận quý III chỉ thu về vỏn vẹn 65 tỷ đồng

ABBank: Tổng tài sản giảm nhẹ, lợi nhuận quý III chỉ thu về vỏn vẹn 65 tỷ đồng Hàng loạt ngân hàng báo lãi tăng mạnh, do đâu?

Hàng loạt ngân hàng báo lãi tăng mạnh, do đâu? ACB chuẩn bị bán 6,2 triệu cổ phiếu quỹ

ACB chuẩn bị bán 6,2 triệu cổ phiếu quỹ Ngân hàng mạnh tay xử lý nợ xấu

Ngân hàng mạnh tay xử lý nợ xấu Không nắm giữ cổ phiếu dầu khí nhưng có nhiều cổ phiếu ngân hàng, thành quả 4 tháng đầu năm của Pyn Elite Fund "bốc hơi" hoàn toàn

Không nắm giữ cổ phiếu dầu khí nhưng có nhiều cổ phiếu ngân hàng, thành quả 4 tháng đầu năm của Pyn Elite Fund "bốc hơi" hoàn toàn Chứng khoán 2019: Vốn ngoại quay trở lại nhưng không bền vững

Chứng khoán 2019: Vốn ngoại quay trở lại nhưng không bền vững NamABank đạt lợi nhuận sau thuế tăng tăng 97% so với cùng kỳ

NamABank đạt lợi nhuận sau thuế tăng tăng 97% so với cùng kỳ OCB lùi thời gian lên sàn vì muốn tìm cổ đông chiến lược nước ngoài tốt

OCB lùi thời gian lên sàn vì muốn tìm cổ đông chiến lược nước ngoài tốt ĐHĐCĐ VPBank: Sẽ nới "room" tỷ lệ sở hữu của nhà đầu tư nước ngoài lên 30%

ĐHĐCĐ VPBank: Sẽ nới "room" tỷ lệ sở hữu của nhà đầu tư nước ngoài lên 30% Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối?

Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối? NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này?

NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này? Chu Thanh Huyền chê Iphone 17

Chu Thanh Huyền chê Iphone 17 Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền Tây

Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền TâyTin đang nóng

5 sao nam "lật kèo" không đáng mặt đàn ông: Cấm vợ sinh con rồi lại ra ngoài "vụng trộm", làm gái trẻ mang bầu

5 sao nam "lật kèo" không đáng mặt đàn ông: Cấm vợ sinh con rồi lại ra ngoài "vụng trộm", làm gái trẻ mang bầu Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng

Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng Bị bạn thân của chồng quyến rũ, tôi cay đắng khi anh ta nói một câu

Bị bạn thân của chồng quyến rũ, tôi cay đắng khi anh ta nói một câu Không cần ăn kiêng khắc nghiệt, đây là cách giúp phụ nữ trung niên đốt mỡ bụng hiệu quả

Không cần ăn kiêng khắc nghiệt, đây là cách giúp phụ nữ trung niên đốt mỡ bụng hiệu quả Xôn xao sự việc đón con đi học về thấy in hằn vết tay tấy đỏ khắp mặt, lời giải thích vô lý của giáo viên càng khiến dân tình bức xúc

Xôn xao sự việc đón con đi học về thấy in hằn vết tay tấy đỏ khắp mặt, lời giải thích vô lý của giáo viên càng khiến dân tình bức xúc Nghi cháu trai bị bạo hành, bà nội sốc nặng khi thấy cháu bênh mẹ kế

Nghi cháu trai bị bạo hành, bà nội sốc nặng khi thấy cháu bênh mẹ kế Diễn viên Tử Chiến Trên Không là đại gia ngầm: Sở hữu 3 căn nhà, 8.500m2 đất nhưng toàn đeo túi rách

Diễn viên Tử Chiến Trên Không là đại gia ngầm: Sở hữu 3 căn nhà, 8.500m2 đất nhưng toàn đeo túi ráchTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổng thống Thổ Nhĩ Kỳ hoan nghênh kết quả cuộc gặp người đồng cấp Mỹ

Thế giới

05:21:53 27/09/2025

Thịt bò không biết chế biến dễ bị dai, thử 7 món này ngon mê ly

Ẩm thực

23:39:22 26/09/2025

Vụ xe tải lao vào chợ: Xe hỏng phanh từ trước, tài xế tưới nước sửa tạm

Pháp luật

23:37:02 26/09/2025

Con trốn ngủ trưa, tôi rùng mình khi phát hiện bé làm gì với chị gái

Góc tâm tình

23:24:58 26/09/2025

Phim 18+ hay khủng khiếp đang viral khắp cả thế giới: Nữ chính đẹp vô cùng tận, không thể không xem

Phim châu á

23:23:22 26/09/2025

Những yếu tố gây tò mò của 'Đồi hành xác: Tà thuyết đen trở lại'

Phim việt

23:21:04 26/09/2025

Loạt bê bối chấn động của dàn diễn viên Vì Sao Đưa Anh Tới

Hậu trường phim

23:15:05 26/09/2025

Messi khẳng định vị thế số một ở MLS

Sao thể thao

23:14:33 26/09/2025

Cát xê của Đức Phúc tăng gấp 2 lần hậu chiến thắng Intervision 2025, chạm đến mốc tiền tỷ?

Nhạc việt

23:01:41 26/09/2025

Bé gái 19 tháng tuổi bị chó nhà hàng xóm cắn liên tục vào vùng đầu mặt

Sức khỏe

22:59:24 26/09/2025

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi!

Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi! 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu

Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán

Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng