Thanh toán qua điện thoại: 4 rủi ro cần kiểm soát?

Apple xác nhận kế hoạch xây dựng trung tâm dữ liệu ở Việt Nam

Apple xác nhận kế hoạch xây dựng trung tâm dữ liệu ở Việt Nam Thái Lan khai tử mạng di động 2G

Thái Lan khai tử mạng di động 2GSử dụng tài khoản viễn thông thanh toán hàng hóa nhỏ lẻ vừa được Thủ tướng đồng ý thí điểm.

Bên cạnh những ưu điểm của phương án thanh toán này, các chuyên gia kinh tế, công nghệ thông tin cũng khẳng định ‘phải kiểm soát tốt nguồn tiền’ để tránh những rủi ro có thể phát sinh.

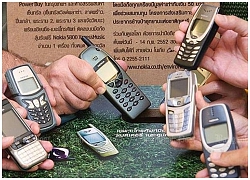

Thanh toán qua điện thoại sẽ giúp người dân nông thôn thụ hưởng các dịch vụ tiện ích (Ảnh: IT)

Theo các chuyên gia kinh tế, thanh toán qua tài khoản viễn thông được Chính phủ cho phép thí điểm là tín hiệu tốt để đẩy mạnh phát triển thanh toán không dùng tiền mặt. Tuy nhiên, đằng sau đó vẫn còn nhiều nỗi lo có thể nảy sinh liên quan đến khuôn khổ khổ pháp lý, sự an toàn trong giao dịch, bảo mật thông tin, kể cả tội phạm công nghệ cao cũng có thể tìm “kẽ hở” để tấn công tài khoản người dùng…

Người dân nông thôn được lợi

TS Nguyễn Trí Hiếu, chuyên gia tài chính đánh giá, hiện nay lượng người có tài khoản ngân hàng thấp. Đặc biệt, ở vùng nông thôn đâu đó chỉ khoảng 30-40% người dân có tài khoản ngân hàng. Tuy nhiên, độ phủ của viễn thông lại tới gần 100% dân số, vì vậy việc triển khai thanh toán qua tài khoản viễn thông sẽ giúp người dân nông thôn tiếp cận các dịch vụ chi tiêu, giảm thói quen dùng tiền mặt trong giao dịch hàng ngày. Đây cũng là một mô hình hứa hẹn sẽ thành công nhất là với những người không có tài khoản ngân hàng.

Video đang HOT

“Tôi ủng hộ chủ trương của Chính phủ, là một nền kinh tế muốn phát triển thì sẽ phải hạn chế dần dần việc thanh toán bằng tiền mặt, vì tiền mặt để lại nhiều hậu quả khó lường. Tôi ví dụ như một nền kinh tế mà dùng đến nhiều tiền mặt thì sẽ dẫn đến nhiều chi phí về in tiền, người dân giữ tiền mặt có thể sẽ ảnh hưởng đến an toàn của mỗi người như bị cướp giật, trộm cắp. Ngoài ra, mặt là phương tiện thanh toán không để lại dấu vết. Dùng tiền mặt sẽ tạo ra môi trường thuận tiện cho rửa tiền, tạo ra phương tiện ‘hỗ trợ’ cho tham nhũng và những hoạt động phi pháp, kể cả trốn thuế…”, ông Hiếu, chia sẻ.

Đồng quan điểm, LS.TS Bùi Quang Tín, CEO Trường Doanh nhân Bizlight, cho rằng, việc Chính phủ đồng ý thí điểm mobile money, cho phép khách hàng chuyển tiền, mua sắm thông qua tài khoản viễn thông sẽ giúp thanh toán điện tử đến được mọi người dân để kích thích kinh tế tăng trưởng.

“Hơn nữa, hiện nay mức độ phủ sóng của các tổ chức tín dụng cũng không phải đến tới 100% người dân, vì vậy hình thức mobile money trước hết sẽ hỗ trợ người dân ở vùng xa xôi, hẻo lánh – nơi không có cánh tay nối dày của các tổ chức tài chính, tín dụng – đặc biệt là người nông dân khi không có đủ kiến thức về tài chính, ngân hàng, pháp lý… thì chỉ cần nạp tiền vô tài khoản, giống như thẻ trả trước điện thoại vậy, và dễ dàng sử dụng một cách khá hiệu quả”, ông Tín, nói.

Cũng theo ông Tín, việc ứng dụng thanh toán qua tài khoản viễn thông cũng giúp đẩy nhanh tiến độ xã hội thanh toán không dùng tiền mặt theo chủ trương của Thủ tướng nhanh chóng đạt được, chứ nếu chỉ lệ thuộc vào các ngân hàng, tổ chức tín dụng hay thậm chí là các công ty trung gian thanh toán thì mục tiêu này đạt được sẽ rất chậm.

Nhiều nỗi lo…

Ông Ngô Tấn Vũ Khanh, Giám đốc phát triển Kaspersky Việt Nam cho rằng, ở bất cứ một quy cách nào của thanh toán thì an toàn thông tin, bảo mật và rủi ro khi thanh toán rất cao. Với hình thức mobile money, có 4 vấn đề về rủi ro cần lưu ý: Thứ nhất là rủi ro từ thiết bị đầu cuối của người dùng, kế đến là rủi ro của ứng dụng thiết bị đầu cuối, rủi ro thứ ba là ứng dụng mà thiết bị đầu cuối liên lạc và rủi ro cuối cùng là từ đơn vị cung cấp dịch vụ thanh toán.

“Bốn rủi ro trên là những vấn đề lo lắng lớn nhất khi triển khai dịch vụ thanh toán mobile money, bất cứ một hacker nào nếu xâm nhập được 4 kẽ hở này đầu có thể làm cho vấn đề thanh toán bị ảnh hưởng”, ông Khanh thông tin.

Trong khi đó, TS Nguyễn Trí Hiếu thì cho rằng, lo lắng lớn nhất khi triển khai dịch vụ thanh toán mobile money hay bất cứ hình thức ví điện tử nào là vấn đề bảo mật, tội phạm công nghệ cao có thể hacker và lấy tiền, điều này không có gì là bảo đảm được. Tuy nhiên, rủi ro này cũng được giới hạn bởi số tiền gửi vào sẽ không nhiều như tài khoản ngân hàng, khi hacker vào tài khoản ngân hàng thì có thể lấy hết tiền trong tài khoản nhưng với ví điện tử thì số tiền này không lớn.

Đặc biệt, ông Hiếu cũng lưu ý về tình trạng “rửa tiền” có thể xảy ra. Cụ thể, theo ông Hiếu, với các khoản tiền phạm pháp có được từ buôn bán , mại dâm, đánh bạc, trồn thuế… thì tất cả các giao dịch trên thường bằng tiền mặt vì tiền mặt thường không để lại bất cứ dấu vết gì. Vì vậy, khi các khoản tiền phạm pháp này được bỏ vào ví điện tử và được sử dụng để thanh toán thì khoản tiền này sẽ được “rửa sạch” vì không có quy định nào bắt buộc người nhận được khoản tiền đó phải tra xét nguồn tiền đó ở đâu. Thành ra, sẽ có khà năng bị “rửa tiền” qua ví điện tử.

“Theo tôi, trước hết phải có một mức tối đa cho ví điện tử, có thể chỉ 50 triệu hay 100 triệu thôi. Tất nhiên khi giới hạn vậy thì tiền phạm pháp có thể vào ví điện tử nhưng không thể vào một cách ào ạt được, số tiền sẽ nhỏ và không có tác hại nhiều”, ông Hiếu đề xuất.

Còn theo LS.TS Bùi Quang Tín thì trước hết phải rà soát, đánh giá lại các rủi ro về hack tài khoản vì thời gian qua việc thanh toán qua tài khoản ngân hàng cũng bị hack rất nhiều, trong khi hệ thống bảo mật thông tin của hệ thống ngân hàng đã rất hiện đại, hiện đại hơn nhiều so với các doanh nghiệp cung ứng dịch vụ di động, vì vậy cần phải lưu ý các nhà mạng phải cảnh giác về tính bảo mật khi triển khai dịch vụ thanh toán mobile money.

“Tuy số tiền với hệ thống này không lớn nhưng nếu không bảo mật tốt thì không tại được niềm tin cho người dân. Đồng thời cũng phải có cơ chế quản lý chặt chẽ từ cơ quan quản lý Nhà nước nếu không sẽ xảy ra tình trạng hacker tấn công, hoặc tình trạng tham nhũng, rửa tiền, hối lộ…”, ông Tín khẳng định.

Theo dân việt

Ứng dụng thanh toán điện tử mới sắp ra mắt tại Châu Á

Ứng dụng Payasian bao gồm các chức năng E-Wallet: Ví điện tử thanh toán châu Á, chấp nhận các đồng tiền tệ khác nhau và cả tiền điện tử; Exchange: Trung tâm trao đổi tiền tệ quốc gia và ngược lại; Payment: Thanh toán Mobile - Internet; Social: Mạng xã hội chia sẻ.

Tại sự kiện, ông Vũ Mạnh Hùng - Thành viên của Payasian tại Việt Nam chia sẻ: "Payasian là giải pháp thanh toán tương lai trên nền tảng Công nghệ Blockchain và Mobile (Fintech) cho phép chuyển đổi giữa các tiền tệ quốc gia và tiền điện tử. Payasian hướng đến kết nối mọi người qua Internet, xây dựng một thế giới không tiền mặt - xu hướng tương lai của những ngân hàng không biên giới".

So với các kênh thanh toán điện tử có mặt ở Việt Nam hiện nay, Payasian được giới thiệu khi đưa vào sử dụng sẽ sở hữu ưu thế nổi trội với mức phí chỉ 0,01% (thấp hơn hẳn mức trung bình là 2,5% của VISA và Master Card). Khi lưu trữ tiền, người dùng cũng được hưởng mức lãi suất cao hơn nhiều so với ví E - Wallet hay các loại thẻ khác đang lưu hành trên thị trường Việt Nam.

Ứng dụng Payasian với những tính năng vượt trội, mang đến cho người dùng những trải nghiệm đầy mới mẻ và tiện lợi.

Đáng chú ý, Payasian sở hữu khả năng sử dụng đồng thời tất cả các tiền tệ quốc gia trong thanh toán. Ngoài ra, ứng dụng Payasian còn có khả năng kết nối không dây, tìm kiếm đại lý trên toàn cầu (giống Uber, Grab... đã làm).

Payasian sẽ có lộ trình phát triển với 2 giai đoạn, giai đoạn 1: 5 năm đầu (2017-2022) là ra mắt; giai đoạn 2: 5 năm sau (2023 - 2028) là củng cố và mở rộng. Dự kiến vào tháng 1/2019, Payasian sẽ ra mắt tại Singapore. Đến tháng 9/2019, Payasian sẽ kết nối với VISA và Master Card; Tháng 12/2019, ứng dụng thanh toán E-Banking kết nối các ngân hàng sẽ được ra mắt trên App Payasian.

Hiện, ứng dụng Payasian đã có mặt trên tất cả các điện thoại sử dụng nền tảng Android, dự kiến sẽ sớm có mặt trên nền tảng IOS vào tháng 11. Người dùng có thể tải, cài đặt và đăng ký tài khoản miễn phí ứng dụng này trên Google Play.

Theo Báo Mới

Sếp Viettel: 'Việt Nam chuyển đổi số hiệu quả nhất chỉ trong hai năm 2019 và 2020, chậm sẽ mất cơ hội'  Nhận định thời gian chuyển đổi số hiệu quả nhất là trong vòng 2 năm 2019 - 2020, ông Lê Đăng Dũng, phụ trách Chủ tịch kiêm TGĐ Viettel lo ngại nếu chậm ban hành khung pháp lý cho chuyển đổi số, Việt Nam sẽ bị muộn so với thế giới. Tại hội nghị triển khai nhiệm vụ năm 2019 của Bộ TT&TT...

Nhận định thời gian chuyển đổi số hiệu quả nhất là trong vòng 2 năm 2019 - 2020, ông Lê Đăng Dũng, phụ trách Chủ tịch kiêm TGĐ Viettel lo ngại nếu chậm ban hành khung pháp lý cho chuyển đổi số, Việt Nam sẽ bị muộn so với thế giới. Tại hội nghị triển khai nhiệm vụ năm 2019 của Bộ TT&TT...

Tin liên quan

Khi nào smartphone Trung Quốc thôi sao chép iPhone?

Khi nào smartphone Trung Quốc thôi sao chép iPhone? Máy trợ thính không dây điều chỉnh qua điện thoại

Máy trợ thính không dây điều chỉnh qua điện thoại Từ chuỗi cửa hàng nhìn lại chuỗi giá trị của Bphone

Từ chuỗi cửa hàng nhìn lại chuỗi giá trị của Bphone Bỏ quy định chụp ảnh thuê bao điện thoại di động: Sửa sai, muộn còn hơn không

Bỏ quy định chụp ảnh thuê bao điện thoại di động: Sửa sai, muộn còn hơn không Những thứ dần biến mất vì sự xuất hiện của điện thoại di động

Những thứ dần biến mất vì sự xuất hiện của điện thoại di động Xiaomi cấm người dùng flash ROM quốc tế lên điện thoại bán tại thị trường Trung Quốc

Xiaomi cấm người dùng flash ROM quốc tế lên điện thoại bán tại thị trường Trung Quốc

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52 Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09

Phát ngôn về chuyện sao kê của mẹ bé Bắp làm dậy sóng MXH giữa lúc tắt tính năng bình luận01:09 Công khai video trích xuất camera ghi lại cảnh tượng Á hậu Việt bị biến thái giở trò tấn công giữa nơi công cộng00:19

Công khai video trích xuất camera ghi lại cảnh tượng Á hậu Việt bị biến thái giở trò tấn công giữa nơi công cộng00:19 Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02Tin đang nóng

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong NÓNG: 2 con Từ Hy Viên nhập viện cấp cứu

NÓNG: 2 con Từ Hy Viên nhập viện cấp cứu 1 nữ diễn viên yêu toàn mỹ nam hàng đầu showbiz nhưng sau quyết giật chồng, có con ngoài giá thú với người tình U70

1 nữ diễn viên yêu toàn mỹ nam hàng đầu showbiz nhưng sau quyết giật chồng, có con ngoài giá thú với người tình U70 Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai

Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai

Hé lộ 3 điều kiện ly hôn của "Tiểu Long Nữ - Dương Quá", có 1 điều khiến ngàn người ngỡ ngàng choáng váng

Hé lộ 3 điều kiện ly hôn của "Tiểu Long Nữ - Dương Quá", có 1 điều khiến ngàn người ngỡ ngàng choáng váng Hoa hậu Nông Thúy Hằng khoe em chồng tương lai, nhan sắc, chiều cao nổi bật

Hoa hậu Nông Thúy Hằng khoe em chồng tương lai, nhan sắc, chiều cao nổi bật Phát hiện thi thể người đàn ông cháy đen trong khu mồ mả ở Bình Chánh

Phát hiện thi thể người đàn ông cháy đen trong khu mồ mả ở Bình ChánhTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm

Netizen

19:05:23 24/02/2025

Nga cáo buộc vụ nổ ở lãnh sự quán tại Pháp có dấu hiệu tấn công khủng bố

Thế giới

18:32:49 24/02/2025

Lộ clip Lộc Hàm say khướt, đi không vững, giữa lúc tin chia tay tình 7 năm khiến cả MXH ăn mừng

Sao châu á

18:22:24 24/02/2025

Phát hiện siêu thực phẩm chống cúm

Sức khỏe

18:19:00 24/02/2025

Phát hiện thi thể nam giới ở bờ sông Sài Gòn, chân có hình xăm mặt quỷ

Tin nổi bật

18:07:56 24/02/2025

Salah xứng đáng giành Quả bóng vàng

Sao thể thao

17:50:40 24/02/2025

Jang Geun Suk ám ảnh bạn gái cũ tới mức liên tục làm 1 hành động đáng bị ném đá khi mất tỉnh táo

Sao việt

17:07:23 24/02/2025

Hôm nay nấu gì: Bữa cơm có món lạ mà ngon miệng

Ẩm thực

16:59:33 24/02/2025

Lạ nhưng thật: Cướp cầm dao kề vào mặt, nhân viên siêu thị tỉnh bơ hỏi một câu 5 chữ liền thoát nạn

Lạ vui

14:57:02 24/02/2025

Khung giờ đẹp động thổ, khai trương, xuất hành tuần mới 24/2 - 2/3/2025 đem đến may mắn, tài lộc

Trắc nghiệm

14:52:59 24/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời