Thanh khoản, dòng tiền và chuyện các mã bị lãng quên

Flamingo Cát Bà Beach Resort Sự đảm bảo cho các nhà đầu tư bất động sản nghỉ dưỡng

Flamingo Cát Bà Beach Resort Sự đảm bảo cho các nhà đầu tư bất động sản nghỉ dưỡng Chuẩn mực nghỉ dưỡng hiện đại tại khách sạn Vinpearl Hotels

Chuẩn mực nghỉ dưỡng hiện đại tại khách sạn Vinpearl Hotels9 tháng đầu năm 2018, khối lượng giao dịch chứng khoán trên cả 3 sàn bình quân đạt hơn 7.100 tỷ đồng/phiên, tăng 42% so với bình quân năm 2017. Giao dịch sôi động, dòng tiền tiếp tục đổ vào thị trường, nhưng vẫn có hơn 50% cổ phiếu gần như không có thanh khoản, trong đó không ít mã có kết quả kinh doanh khả quan, trả cổ tức đều đặn.

Nhiều cổ phiếu điện, nước kém thanh khoản, dù hoạt động kinh doanh có tính ổn định cao, khả năng sinh lời tốt.

Kinh doanh hiệu quả, dòng tiền không mặn mà

Công ty cổ phần Bến xe Miền Tây (WCS) có hoạt động đặc thù, khai thác một trong hai bến xe lớn nhất tại TP.HCM, kết nối với các tỉnh miền Tây. Trong 10 năm trở lại đây, WCS duy trì mức tăng trưởng đều đặn về doanh thu, lợi nhuận.

Trong nửa đầu năm 2018, WCS đạt 67,7 tỷ đồng doanh thu, tăng 6,8%; lợi nhuận sau thuế 33,1 tỷ đồng, tăng 4,1% so với cùng kỳ năm 2017; thu nhập trên mỗi cổ phần (EPS) là 13.226 đồng; hệ số sinh lời trên tổng tài sản (ROA) là 11,1%, hệ số sinh lời trên vốn chủ sở hữu (ROE) là 12,4%.

Trái ngược với vị thế là một trong những doanh nghiệp hoạt động hiệu quả nhất trên sàn niêm yết, cơ cấu tài chính tích cực, hầu như không vay nợ, chi trả cổ tức đều đặn…, thanh khoản của cổ phiếu WCS lại hạn chế, chỉ vài trăm đơn vị được giao dịch mỗi phiên, nhiều phiên không có giao dịch.

Không thu hút được dòng tiền, nên thị giá của cổ phiếu WCS giảm hơn 27% trong gần 2 năm qua, dù VN-Index liên tục tăng điểm.

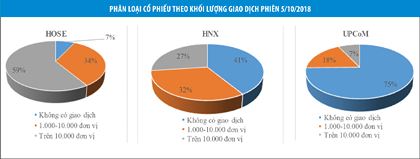

WCS không phải là trường hợp hiếm hoi. Thống kê trên 2 sàn niêm yết (HOSE và HNX) trong phiên 16/10/2018 cho thấy, có 178 cổ phiếu không có giao dịch, 238 cổ phiếu có khối lượng giao dịch từ vài chục đơn vị đến dưới 10.000 đơn vị.

Hai nhóm này chiếm gần 60% tổng số cổ phiếu niêm yết. Trong đó, đáng chú ý là có không ít doanh nghiệp hoạt động hiệu quả, kết quả kinh doanh tăng trưởng, cổ tức được duy trì, nhưng không thu hút được dòng tiền.

Đáng kể nhất là các cổ phiếu nhóm ngành điện – nước. Với đặc thù ngành tiêu dùng thiết yếu, hoạt động kinh doanh có tính ổn định cao, khả năng sinh lời tốt, nhưng dòng tiền lại khá thờ ơ, dù định giá ở mức hấp dẫn.

Niêm yết từ 2009, năm nào Công ty cổ phần Thủy điện Thác Bà (TBC) cũng chi trả cổ tức tiền mặt từ 18 – 25%, hấp dẫn so với thị giá trên 25.000 đồng/cổ phiếu. Tuy nhiên, giao dịch của cổ phiếu TBC thường xuyên trắng thanh khoản, những phiên hào hứng nhất cũng hiếm khi vượt quá 10.000 đơn vị, quá nhỏ so với con số 63,5 triệu đơn vị niêm yết.

Đây cũng là tình trạng của cổ phiếu Công ty cổ phần Thủy điện miền Nam (SHP), Công ty cổ phần Thủy điện Thác Mơ (TMP), Công ty cổ phần Cấp nước Gia Định (GDW), Công ty cổ phần Cấp nước Chợ Lớn (CLW), Công ty cổ phần Cấp thoát nước và Xây dựng Bảo Lộc (BWA), Công ty cổ phần Cấp nước Nhơn Trạch (NTW), Công ty cổ phần Cấp nước Nhà Bè (NBW), Công ty cổ phần Cấp nước Bến Thành (BTW)…

Video đang HOT

Trên sàn UPCoM, tình trạng “chết thanh khoản” còn phổ biến hơn, chỉ có 198 cổ phiếu, tương đương 1/4 lượng cổ phiếu đăng ký giao dịch là có giao dịch trong phiên 16/10/2018. Trong đó, số cổ phiếu có khối lượng giao dịch từ 10.000 đơn vị trở lên vỏn vẹn 59 mã.

Cổ phiếu BDP của Công ty cổ phần Biệt thự và Khách sạn biển Đông Phương (BDP), chủ đầu tư Khách sạn USD Sheraton Đà Nẵng đăng ký giao dịch trên UPCoM từ tháng 4/2017, nhưng từ đó đến nay, chưa có cổ phiếu nào được chuyển nhượng.

Trường hợp cổ phiếu DCI của Công ty cổ phần Công nghiệp hóa chất Đà Nẵng, MEF của Công ty cổ phần MEINFA, PTG của Công ty cổ phần May xuất khẩu Phan Thiết… thời gian dài không có giao dịch, khiến sau những lần điều chỉnh cổ tức, giá tham chiếu hiện thấp hơn mức cổ tức chi trả hàng năm.

Nghịch lý hay hợp lý?

Thông thường, dòng tiền luôn tìm đến những doanh nghiệp hoạt động hiệu quả, minh bạch và loại bỏ dần những khoản đầu tư yếu kém. Điều này khiến cho câu chuyện cổ phiếu tốt nhưng không thu hút được dòng tiền trong thời gian dài, trong khi cổ phiếu của doanh nghiệp làm ăn thua lỗ, bị nghi ngờ về tính minh bạch vẫn có khối lượng giao dịch hàng trăm nghìn đến hàng triệu đơn vị mỗi phiên trở thành một nghịch lý.

Một số nhà đầu tư lâu năm nhận định, nguyên nhân dẫn đến tình trạng cổ phiếu “trắng thanh khoản” dù doanh nghiệp hoạt động tốt, lợi suất cổ tức hấp dẫn là do cơ cấu cổ đông quá “cô đặc”, ít cổ phiếu “trôi nổi”, trong khi cổ đông hiện hữu muốn nắm giữ dài hạn nên hạn chế bán ra, nhưng cũng có thể là do hoạt động công bố thông tin của doanh nghiệp có nhiều hạn chế, không chủ động tiếp xúc nhà đầu tư.

Trong khi đó, đặc điểm của thị trường chứng khoán Việt Nam là nhà đầu tư cá nhân chiếm tỷ trọng lớn, “gu đầu tư” hướng đến các cổ phiếu có biến động giá mạnh, nhiều tin tức đột biến với mong muốn tìm kiếm cơ hội sinh lời cao trong ngắn hạn hơn là nắm giữ dài hạn những cổ phiếu hoạt động ổn định.

Mặt khác, nhà đầu tư cá nhân có sự hạn chế trong việc tiếp xúc, tìm hiểu sâu hơn về doanh nghiệp, phải phụ thuộc vào tin tức mà doanh nghiệp công bố, nếu doanh nghiệp quá “khép mình” sẽ khó thu hút nhà đầu tư.

Việc cổ phiếu lên sàn mà không có giao dịch để lại không ít hệ lụy. Ở góc độ doanh nghiệp, thanh khoản kém sẽ khiến việc gọi vốn khi cần thiết gặp nhiều khó khăn.

Ngoài ra, việc không thu hút được nhà đầu tư, không có cơ cấu cổ đông đa dạng và chất lượng khiến tính minh bạch từ sự giám sát, phản biện của cổ đông giảm đáng kể, làm mất đi ý nghĩa thực tế của việc niêm yết.

Đáng chú ý, cổ phiếu kém thanh khoản khiến lợi ích của những cổ đông nhỏ lẻ – đối tượng được các quy định pháp luật ưu tiên bảo vệ trong công ty đại chúng bị ảnh hưởng.

Bởi lẽ, khi muốn chuyển nhượng cổ phiếu, họ gặp rất nhiều khó khăn, thậm chí không thể thực hiện do theo quy định hiện nay, muốn giao dịch thỏa thuận, cổ phiếu phải có giao dịch trong 25 phiên gần nhất. Còn bán khớp lệnh trên sàn thì giá quá thấp, không phản ánh đúng giá trị thực mà câu chuyện của MEF, PTG, DCI là ví dụ.

Ở góc độ cơ quan quản lý, quy mô vốn hóa phình to theo số lượng cổ phiếu, doanh nghiệp niêm yết, nhưng giao dịch chỉ tập trung vào một số cổ phiếu nhất định dẫn đến việc sử dụng chỉ số chứng khoán làm thước đo bị méo mó và không phản ánh đúng tổng thể thị trường. Sức hút với các nhà đầu tư lớn, các tổ chức tài chính vì thế cũng giảm, dù doanh nghiệp kinh doanh hiệu quả.

Thực tế hiện nay, cơ quan quản lý mới chỉ kiểm soát, giám sát vi phạm trong trường hợp báo cáo gian dối, giao dịch gian lận hay công bố thông tin không đúng quy định.

Quy mô vốn hóa phình to theo số lượng cổ phiếu, doanh nghiệp niêm yết, nhưng giao dịch chỉ tập trung vào một số cổ phiếu nhất định dẫn đến việc sử dụng chỉ số chứng khoán làm thước đo bị méo mó và không phản ánh đúng tổng thể thị trường.

Yếu tố thanh khoản dù quan trọng vẫn hoàn toàn do thị trường quyết định, chưa có trường hợp cổ phiếu thanh khoản kém nào phải hủy niêm yết/đăng ký giao dịch.

Để hỗ trợ cải thiện thanh khoản, ngày 29/5/2017, Sở Giao dịch chứng khoán Hà Nội (HNX) đã ban hành Quy chế về thành viên tạo lập thị trường với các cổ phiếu niêm yết, đăng ký giao dịch và chứng chỉ quỹ ETF niêm yết, có hiệu lực từ 1/7/2017.

Đây được coi là một trong những bước tiến quan trọng đưa thị trường chứng khoán Việt Nam hướng tới các thông lệ quốc tế, không chỉ giúp thúc đẩy thanh khoản cổ phiếu của doanh nghiệp, tăng tính minh bạch cho thị trường, mà còn góp phần tạo nguồn thu, mở rộng thị phần, tăng khả năng cạnh tranh cho các công ty chứng khoán. Vậy nhưng, sau hơn 1 năm có hiệu lực, chính sách trên vẫn chưa được các bên tích cực triển khai.

Muốn có thanh khoản, cổ phiếu phải thu hút được nhà đầu tư, ngược lại, cổ phiếu chỉ thu hút được nhà đầu tư khi có thanh khoản đạt mức nhất định.

Dù có những yếu tố khách quan như đặc thù cơ cấu cổ đông, điều kiện thị trường hay sự chờ đợi chính sách của cơ quan quản lý, doanh nghiệp muốn cải thiện thanh khoản cho cổ phiếu cần chủ động làm tốt công tác quan hệ nhà đầu, tương tác, cập nhật tình hình hoạt động, truyền thông, quảng bá thương hiệu, giúp cổ đông, nhà đầu tư hiểu rõ tiềm năng, thế mạnh của mình.

Khắc Lâm

Theo tinnhanhchungkhoan.vn

Blog chứng khoán: Chờ ETF nội xả

Dòng tiền có thể mạnh lên rõ rệt vào ngày mai, khi quỹ ETF nội cơ cấu lại danh mục...

Thị trường ngày 18/10/2018:

Có thể thị trường đang diễn ra nhịp test cung dù không có tác động sốc từ bên ngoài. Cầu vào rất dè dặt và để mặc cho bên bán thoát hàng ép giá xuống.

Mức giảm hôm nay bắt đầu gây lo sợ ở lượng hàng bắt đáy vì lợi nhuận giảm rất nhanh. Nhịp giảm buổi sáng là bình thường và nếu buổi chiều phục hồi thì tốt, nhưng chiều lại thêm một đợt bán mạnh nữa. Nhiều cổ phiếu đã lùi lại sát đáy ngắn hạn và nếu có đợt vắt kiệt hàng bắt đáy lỏng lẻo nào xuất hiện thì sẽ là lúc này.

Khả năng cao ngày mai thị trường sẽ tiếp tục một nhịp giảm nữa. Sức ép tâm lý sẽ lớn nhất lúc này. Nếu thanh khoản tiếp tục thấp thì sẽ là dấu hiệu tốt. Điều còn lại là chờ đợi dấu hiệu của tiền vào bổ sung. Giá quay về mức giá lỡ nhịp trước đây thì về logic tiền sẽ xuất hiện. Nếu tiền không xuất hiện thì đó sẽ là rắc rối lớn.

Thị trường sau khi tạo đáy diễn biến lình xình khó chịu và không có sức bật, cũng không có bùng nổ thanh khoản theo. Những yếu tố có khả năng ảnh hưởng tới thị trường đều không còn mạnh như trước, nhưng tâm lý thì chưa cho thấy sự thay đổi rõ ràng. Không có phiên xả lớn T3 thì về logic tâm lý phải mạnh. Hôm nay áp lực kiềm chế từ bên bán cũng không phải là lớn, nhưng cầu lại buông.

Ngày mai sẽ xuất hiện đợt review của ETF nội với VN30. Đây có thể là đợt bán kỹ thuật lớn cuối cùng của tháng 10. Đợt bán này không bằng đợt bán của hai quỹ ETF ngoại hôm 21/9 và mặt bằng giá lúc này thấp hơn đáng kể. Dòng tiền được chờ đợi sẽ phản ứng mạnh hơn và hi vọng là những phiên lình xình mấy ngày nay là để chờ thời điểm này.

Chốt lại hôm nay thị trường giảm nhưng cũng không có gì đặc biệt, chỉ là diễn biến kém hơn so với kỳ vọng nên dễ tạo tâm lý mệt mỏi. Về mặt thời điểm lẫn bối cảnh, thị trường không gặp khó khăn nào đáng kể nhưng nếu dòng tiền không có phản ứng mạnh hơn thì sẽ đi tới giai đoạn khó khăn hơn.

Giao dịch:

Thị trường yếu hơn dự kiến nên chiến lược Long không hiệu quả. Mặc dù là ngày đáo hạn nhưng basis lại chênh lớn. Lúc gần 10h Long 939 rất tốt ở nhịp retest đầu tiên của VN30 nhưng lại cover muộn ở 940.5. Đầu giờ chiều Long cũng tốt ở 937.4 nhưng lại Long thêm ở 938.5 và không chốt. Nhịp rơi cuối phiên thoát ra ở 937.5, thành ra lỗ.

Hợp đồng tháng 11 đang chiết khấu hơn 6 điểm và trong cả phiên hôm nay chiết khấu rất rộng. Đây có thể là một dạng phản ứng mang tính kỳ vọng xấu trong ngắn hạn của VN30. Tuy nhiên nếu tình hình được đảo ngược, basis rộng sẽ là cơ hội tốt để Long.

* "Blog chứng khoán" mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Theo vneconomy.vn

Blog chứng khoán: Dòng tiền đã trở lại, hi vọng vẫn còn  MBB hút dòng tiền cực mạnh đã cải thiện đáng kể tổng thanh khoản hôm nay... Thị trường ngày 4/10/2018: Thanh khoản hôm nay đã quay lại ngưỡng trên 5k tỷ, vì thế hôm qua có khả năng chỉ là biến động của một ngày. Điều chưa thật sự tích cực ở quy mô thanh khoản này chỉ là mức độ tập trung...

MBB hút dòng tiền cực mạnh đã cải thiện đáng kể tổng thanh khoản hôm nay... Thị trường ngày 4/10/2018: Thanh khoản hôm nay đã quay lại ngưỡng trên 5k tỷ, vì thế hôm qua có khả năng chỉ là biến động của một ngày. Điều chưa thật sự tích cực ở quy mô thanh khoản này chỉ là mức độ tập trung...

Tin liên quan

Chứng khoán chiều 18/10: Xả tăng cường, blue-chips hụt hơi

Chứng khoán chiều 18/10: Xả tăng cường, blue-chips hụt hơi Thanh khoản eo hẹp, đẩy lãi suất tăng

Thanh khoản eo hẹp, đẩy lãi suất tăng Chứng khoán ngày 18/10: Tiếp tục xu hướng tăng điểm, dòng tiền quay trở lại thị trường

Chứng khoán ngày 18/10: Tiếp tục xu hướng tăng điểm, dòng tiền quay trở lại thị trường Kéo dài thêm 15 phút giao dịch chứng khoán trên sàn Hà Nội

Kéo dài thêm 15 phút giao dịch chứng khoán trên sàn Hà Nội Blog chứng khoán: Tiền vào hơi chậm

Blog chứng khoán: Tiền vào hơi chậm Lãi suất huy động sẽ tăng nhưng không quá 0,5%

Lãi suất huy động sẽ tăng nhưng không quá 0,5%

Lợi nhuận ngân hàng 9 tháng được dự báo tăng trưởng 41% so với cùng kỳ năm ngoái

Lợi nhuận ngân hàng 9 tháng được dự báo tăng trưởng 41% so với cùng kỳ năm ngoái Sắc xanh trở lại, chứng khoán tăng hơn 24 điểm

Sắc xanh trở lại, chứng khoán tăng hơn 24 điểm Chứng khoán Việt phục hồi mạnh mẽ sau phiên bán tháo

Chứng khoán Việt phục hồi mạnh mẽ sau phiên bán tháo Thị trường hồi phục, VN-Index tăng hơn 24 điểm

Thị trường hồi phục, VN-Index tăng hơn 24 điểm Quý IV, lường sớm khả năng lãi suất tăng

Quý IV, lường sớm khả năng lãi suất tăng Thị trường chứng khoán 'bốc hơi' gần 8 tỉ USD

Thị trường chứng khoán 'bốc hơi' gần 8 tỉ USD Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29

Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29 Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37

Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39

Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39 Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37

Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37 Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39

Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39Tin đang nóng

1 ngày sau khi rộ tin gây xôn xao với Negav, Hoa hậu Thanh Thuỷ lên tiếng

1 ngày sau khi rộ tin gây xôn xao với Negav, Hoa hậu Thanh Thuỷ lên tiếng Cận cảnh nhan sắc tài tử điện ảnh đẹp nhất Việt Nam, hơn 40 năm vẫn chưa có ai sánh bằng

Cận cảnh nhan sắc tài tử điện ảnh đẹp nhất Việt Nam, hơn 40 năm vẫn chưa có ai sánh bằng Bạn trai nói nhà ở quê rất nghèo, tôi theo anh về một lần, gặp mẹ chồng tương lai chỉ muốn cưới ngay lập tức

Bạn trai nói nhà ở quê rất nghèo, tôi theo anh về một lần, gặp mẹ chồng tương lai chỉ muốn cưới ngay lập tức Đỗ Mỹ Linh khoe con gái gần 2 tuổi đã "vượt" mẹ ở điểm này

Đỗ Mỹ Linh khoe con gái gần 2 tuổi đã "vượt" mẹ ở điểm này 5 mỹ nhân Hoa ngữ sở hữu chung một "vũ khí" trên cơ thể đẹp hút hồn: Xem cảnh quay cận mà chết mê

5 mỹ nhân Hoa ngữ sở hữu chung một "vũ khí" trên cơ thể đẹp hút hồn: Xem cảnh quay cận mà chết mê Cả nhà háo hức cho chuyến đi du lịch thì bỗng nhiên chồng tôi hủy hết lịch trình để ở nhà đưa cô bạn thân đi... nâng ngực

Cả nhà háo hức cho chuyến đi du lịch thì bỗng nhiên chồng tôi hủy hết lịch trình để ở nhà đưa cô bạn thân đi... nâng ngực Mỗi lần gặp em gái vợ, tôi lại "nóng mặt" vì chuyện sai trái trong quá khứ

Mỗi lần gặp em gái vợ, tôi lại "nóng mặt" vì chuyện sai trái trong quá khứ Xem phim Sex and the City 26 năm mới biết bê bối chấn động của nam chính, giờ nghĩ lại loạt cảnh nóng mà rợn người

Xem phim Sex and the City 26 năm mới biết bê bối chấn động của nam chính, giờ nghĩ lại loạt cảnh nóng mà rợn ngườiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trung Quốc mạnh tay bơm tiền vào nền kinh tế, chuyện gì đang xảy ra?

Pháp luật

11:59:57 26/04/2025

Đột phá hay tính toán sai lầm với xe tăng Challenger 3 mới nhất của Anh?

Thế giới

11:58:49 26/04/2025

Một học sinh ở huyện Ba Tơ bị điện giật tử vong khi tham gia hội diễn văn nghệ

Tin nổi bật

11:53:37 26/04/2025

Chung khung hình cùng Hồ Ngọc Hà, Doãn Hải My bị dân mạng soi "góc kém xinh", visual không còn đỉnh như ảnh tự đăng

Sao thể thao

11:41:30 26/04/2025

Váy suông vừa giấu dáng tốt vừa mát nhẹ, dịu dàng

Thời trang

11:10:31 26/04/2025

Sốc: Phát hiện nữ diễn viên 24 tuổi qua đời âm thầm cách đây 2 năm

Sao châu á

11:01:12 26/04/2025

Cuộc sống làm mẹ bỉm sữa ở tuổi 40 của Nhật Kim Anh

Sao việt

10:57:54 26/04/2025

Tháng sinh Âm lịch của người phụ nữ mang nhiều phúc khí giúp chồng giàu to

Trắc nghiệm

10:49:29 26/04/2025

Nâng tầm trang phục với loạt phụ kiện không thể thiếu

Làm đẹp

10:31:19 26/04/2025

Hoàng Bách tiết lộ màn biểu diễn đặc biệt trong chương trình mừng Đại lễ 30/4

Nhạc việt

10:31:13 26/04/2025

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4 Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn

Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong

Cướp giật túi xách khiến người phụ nữ ở TP.HCM té xuống đường, tử vong Đạo diễn Quang Dũng bị nhồi máu cơ tim

Đạo diễn Quang Dũng bị nhồi máu cơ tim Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng

Xôn xao hình ảnh công an xuất hiện ở kho hàng vợ chồng TikToker nổi tiếng Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Dừng xe thay tã cho con trên cao tốc, gia đình 8 người bị tông tử vong

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng?

Giúp nghi phạm Bùi Đình Khánh bỏ trốn: Tội danh nào đang chờ đợi 2 vợ chồng? Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám

Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"

Nữ Trung úy cao 1m73 tham gia diễu binh 30/4, dân tình tấm tắc "thiếu mỗi vương miện là thành Hoa hậu"