Tăng trưởng tín dụng đã đến mức đáng ngại?

Trong đầu tư, dù ràng buộc vẫn có khe hở

Trong đầu tư, dù ràng buộc vẫn có khe hở Ngân hàng Nhà nước có thể mua cổ phần ngân hàng được kiểm soát đặc biệt?

Ngân hàng Nhà nước có thể mua cổ phần ngân hàng được kiểm soát đặc biệt?Nhiều ngân hàng đã tăng trưởng tín dụng hết hạn mức được cấp và cao gấp đôi mức tăng trưởng định hướng của toàn hệ thống cho cả năm nay. Tuy nhiên, các chuyên gia cho rằng, mức tăng trưởng cao như vậy chưa hẳn là đáng quan ngại nếu chất lượng tín dụng được kiểm soát chặt.

Ảnh chỉ mang tính minh họa: Tường Lâm

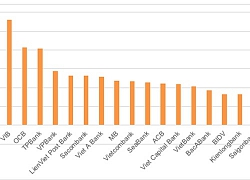

Số liệu từ báo cáo tài chính quý III của các ngân hàng thương mại cho thấy có khoảng cách khá rộng về tăng trướng tín dụng giữa các ngân hàng. Nhiều ngân hàng đã có mức tăng trưởng tín dụng trên 20% tính từ đầu năm. Đó là, Techcombank tăng 28,6%, VIB tăng 28,2%, Nam Á Bank tăng 24,3%, OCB tăng 21,2% và TPBank tăng 20,4%.

Các ngân hàng khác có mức tăng trưởng tín dụng vừa phải là Vietcombank tăng 12,1%, BIDV tăng 8,6%. Trong khi đó, Agribank chỉ tăng được 5,2% và VietinBank tăng 3,9%.

Trong khi đó, số liệu từ Ngân hàng Nhà nước ( NHNN ) cho thấy, đến 4/10/2019, tín dụng toàn nền kinh tế đạt hơn 7,85 triệu tỷ đồng, tăng 8,95% so với cuối năm 2018.

Bình luận về mức tăng trưởng tín dụng của các ngân hàng, TS. Bùi Quang Tín, chuyên gia ngân hàng nói: “Mức tăng trưởng tín dụng của một số ngân hàng cao hơn đáng kể so với mặt bằng chung nhưng chưa đáng quan ngại bởi mỗi ngân hàng có năng lực quản trị và năng lực tài chính khác nhau. Do đó, ngân hàng quản trị tốt và năng lực tài chính tốt hoàn toàn có thể tăng trưởng cao và ngược lại. Vấn đề không phải là khối lượng hay mức tăng trưởng tín dụng mà quan trọng hơn là chất lượng tín dụng. Nếu các ngân hàng và cả hệ thống kiểm soát tốt được dòng tín dụng thì không lo”.

Từ góc độ khác, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng của BIDV nhận xét: “Tốc độ tăng trưởng tín dụng cao chỉ xảy ra ở các ngân hàng có quy mô nhỏ và vừa nên khối lượng tín dụng đổ ra nền kinh tế cũng không hẳn là quá lớn. Bên cạnh đó, đây là những ngân hàng gần như đã hết hạn mức tăng trưởng tín dụng đã được cấp. Vì vậy, trong thời gian tới, để đẩy mạnh cho vay thì họ phải cơ cấu lại các danh mục cho vay, tức là, phải thu nợ chỗ này để cho vay chỗ khác”.

Cũng theo ông Lực, để có thể tăng trưởng tín dụng cao, các ngân hàng đều đã đáp ứng tiêu chuẩn Basel II theo quy định tại Thông tư 41/2016/TT-NHNN và được cấp thêm hạn mức cao hơn. Trong khi đó, tính chung cả hệ thống thì mức tăng trưởng tín dụng là vừa phải.

“Tôi cho rằng, mức tăng trưởng tín dụng cả hệ thống và tăng trưởng tín dụng riêng lẻ của các ngân hàng chưa đến mức đáng ngại. Bởi vì, tổng sản phẩm quốc nội (GDP) của chúng ta vẫn tăng trưởng tốt, chứng tỏ phân bổ tín dụng đã hiệu quả hơn. Mặt khác, năng lực quản trị của nhiều ngân hàng cũng được cải thiện tốt qua các chỉ báo hoạt động. Với các ngân hàng được cấp hạn mức tín dụng cao, tôi tin là họ đã được NHNN xem xét rất kỹ khả năng quản trị và đảm bảo kiểm soát tốt dòng tín dụng”, ông Lực nhấn mạnh.

Về mức tăng trưởng chung của cả năm nay, kết quả cuộc điều tra “Xu hướng kinh doanh” mới nhất do NHNN tiến hành cho biết, dư nợ tín dụng của hệ thống ngân hàng được kỳ vọng tăng trưởng 4,85% trong quý IV/2019 và tăng 13,61% trong năm 2019.

NHNN đánh giá, công tác điều hành tăng trưởng tín dụng đã phù hợp với cân đối vĩ mô, đáp ứng nhu cầu vốn của nền kinh tế gắn liền với nâng cao chất lượng tín dụng, tập trung vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, tín dụng đối với các lĩnh vực rủi ro được kiểm soát chặt chẽ.

Trên cơ sở mức tăng trưởng 13,89% của tín dụng năm 2018, mục tiêu tăng trưởng kinh tế và lạm phát năm 2019, NHNN định hướng chỉ tiêu tăng trưởng tín dụng năm 2019 là 14%, có điều chỉnh linh hoạt phù hợp diễn biến, tình hình thực tế nhằm kiểm soát lạm phát, duy trì ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế hợp lý.

Xuân Yến

Video đang HOT

Theo baodauthau.vn

Nâng cao hiệu quả hoạt động mua bán và sáp nhập ngân hàng tại Việt Nam

Quá trình tái cơ cấu của hệ thống ngân hàng Việt Nam đã và đang có những bước tiến tích cực. Hệ thống ngân hàng đã có sự phân hóa mạnh mẽ về mặt chất lượng tài sản, năng lực tài chính và sức cạnh tranh trên thị trường.

Hệ thống ngân hàng đã có sự phân hóa mạnh mẽ.

Một số ngân hàng lớn vươn lên tăng trưởng mạnh mẽ, trong khi các nhà băng nhỏ, chất lượng tài sản còn yếu chưa thể cải thiện và đây sẽ là bối cảnh để mua bán và sáp nhập ngân hàng phát triển trong thời gian tới. Nghiên cứu thực tiễn hoạt động mua bán và sáp nhập ngân hàng Việt Nam hiện nay, bài viết gợi ý một số giải pháp góp phần nâng cao hiệu quả đối với hoạt động này trong bối cảnh mới.

Thực tiễn mua bán và sáp nhập ngân hàng thương mại Việt Nam hiện nay

Quá trình tái cơ cấu hệ thống ngân hàng đã và đang có những bước tiến tích cực. Giai đoạn từ sau khủng hoảng tài chính châu Á (1997-2004), hoạt động mua bán và sáp nhập (M&A) ngân hàng tại Việt Nam diễn ra rất ít và mang tính bắt buộc nhiều hơn tự nguyện, chủ yếu thực hiện theo chỉ đạo của Ngân hàng Nhà nước (NHNN) với mục đích nhằm nâng cao năng lực cạnh tranh của hệ thống ngân hàng thương mại (NHTM) Việt Nam theo Đề án "Chấn chỉnh và sắp xếp lại các NHTM cổ phần Việt Nam" được Thủ tướng Chính phủ phê duyệt tại Quyết định số 212/1999/QĐ-TTg ngày 29/10/1999 và Quyết định số 241/QĐ-NHNN của NHNN về sáp nhập, hợp nhất, mua lại tổ chức tín dụng (TCTD) Việt Nam.

Kể từ khi Luật Đầu tư nước ngoài (năm 2005), Luật DN (năm 2005), Luật Chứng khoán (năm 2006) được ban hành và có hiệu lực, nhất là khi NHNN ban hành Quyết định số 1577/QĐ-NHNN (ngày 09/8/2006) về việc phê duyệt Đề án cơ cấu lại hệ thống NHTM cổ phần Việt Nam; Việt Nam chính thức gia nhập Tổ chức Thương mại Thế giới (07/11/2006), hoạt động M&A ngân hàng mới thực sự diễn ra mạnh mẽ tại Việt Nam.

Hoạt động M&A ngân hàng giai đoạn 2005 - 2010 được đẩy mạnh nhằm thay đổi mô hình NHTM cổ phần cho đúng quy định của Luật các TCTD, tạo điều kiện để các ngân hàng được hoạt động trong một "sân chơi" bình đẳng, tránh tình trạng chia cắt thị trường bằng các quy định hành chính; Giảm bớt số lượng NHTM cổ phần nhỏ, từng bước hình thành những ngân hàng có tiềm lực vốn lớn, công nghệ hiện đại, đủ năng lực cạnh tranh trong tiến trình hội nhập kinh tế quốc tế; Đồng thời, thực hiện chiến lược phát triển ngành Ngân hàng, đó là nâng cao khả năng cạnh tranh của các ngân hàng Việt Nam. Giai đoạn này, M&A ngân hàng diễn ra dưới các hình thức chủ yếu: Ngân hàng trong nước bán cổ phần cho ngân hàng nước ngoài, các công ty tài chính, tập đoàn nước ngoài; hoặc các NHTM cổ phần trong nước mua, bán cổ phần lẫn nhau.

Thống kê cho thấy, từ năm 2011 đến nay, hoạt động M&A ngân hàng diễn ra tương tự như 2 giai đoạn trước nhưng quy mô tài sản lớn hơn và có tính phức tạp hơn. Tham gia M&A ở giai đoạn này hầu hết là các ngân hàng đã từng tham gia M&A ở 2 giai đoạn trước như các NHTM: Đệ Nhất, Việt Nam Tín Nghĩa, Sài Gòn, Nhà Hà Nội, Nam Việt, Phương Tây, Đại Tín, Dầu khí toàn cầu...

Năm 2018 đã có nhiều thương vụ được nhận diện như: HDBank nhận sáp nhập PGBank; BIDV được Chính phủ phê chuẩn việc bán 17,65% vốn cho KEB Hana Bank của Hàn Quốc; Vietcombank được Chính phủ phê chuẩn việc bán 10% cổ phần để tăng vốn điều lệ. Tuy nhiên, đến đầu năm 2019, Vietcombank mới phát hành thành công hơn 111 triệu cổ phiếu, tương đương 3% vốn điều lệ cho Quỹ đầu tư quốc gia của Singapore GIC Private Limited và Mizuho Bank Ltd. Tháng 7/2019, HĐQT BIDV ban hành Nghị quyết thông qua chủ trương giao dịch với nhà đầu tư chiến lược nước ngoài và tiếp tục thực hiện các thủ tục hoàn tất giao dịch theo quy định.

Thương vụ sáp nhập PGBank và HDBank dự kiến hoàn thành vào cuối năm 2019. Vietcombank tiếp tục xúc tiến phương án bán tiếp 6,5% cổ phần từ nay đến năm 2020. HĐQT SHB đã và đang làm việc với nhiều tổ chức tài chính, kinh tế nước ngoài để tìm kiếm cổ đông chiến lược phù hợp. Tiêu chí lựa chọn của SHB là những tập đoàn tài chính cam kết đầu tư dài hạn để cùng quản trị và phát triển. MB cũng đã trình cổ đông thông qua việc tìm kiếm, triển khai các cơ hội sáp nhập/hợp nhất (nếu có) phù hợp với chiến lược phát triển của Ngân hàng và chủ trương của Nhà nước về tái cơ cấu TCTD...

Mặc dù, đã có những kết quả tích cực, song hoạt động M&A ngân hàng ở Việt Nam hiện nay còn gặp khá nhiều hạn chế và những rào cản nhất định: Hoạt động M&A ngân hàng còn khiêm tốn so với các nước trong khu vực; M&A diễn ra theo xu hướng các ngân hàng "khỏe" tiến hành M&A với TCTD "yếu" và hầu hết theo chỉ đạo của NHNN, chưa tự nguyện tham gia; Giá trị giao dịch khi tiến hành M&A nhỏ; Thông tin liên quan đến các thương vụ này chưa được công bố rộng rãi và đầy đủ, nên rất khó khăn để các bên liên quan tìm hiểu học hỏi kinh nghiệm; M&A mới chỉ dừng lại là giải pháp đóng vai trò để cứu vãn các ngân hàng đang trên bờ vực phá sản, tránh sự đổ vỡ hệ thống ngân hàng và nhằm thực hiện mục tiêu củng cố, lành mạnh hóa các ngân hàng thương mại.

Những khó khăn và tồn tại tác động đến hoạt động M&A ngân hàng như: Quyền lợi giữa các nhóm cổ đông của ngân hàng sáp nhập và ngân hàng bị sáp nhập; Văn hóa DN; hành lang pháp lý... Tiến độ bán vốn cho đối tác ngoại của nhóm NHTM có vốn nhà nước cũng gặp vướng mắc, đòi hỏi phải đảm bảo không làm thất thoát vốn nhà nước. Điển hình như: Các thương vụ M&A của ngân hàng có vốn nhà nước, đối tác nước ngoài thường đưa ra mức giá thấp hơn giá cổ phiếu trên thị trường, nên ngân hàng phải trình và chờ Chính phủ và NHNN phê duyệt. Thời gian giữa hợp đồng ghi nhớ và hợp đồng chính thức còn cách khá xa, do phải chờ phê duyệt, dẫn đến những khó khăn, mất nhiều thời gian mới hoàn tất được một giao dịch....

Nhìn chung, M&A trong lĩnh vực ngân hàng đang theo xu thế tìm kiếm đối tác chiến lược với việc bán khoảng 15-20% vốn là hợp lý. Tuy nhiên, xu thế này đang gặp khá nhiều rào cản về tỷ lệ sở hữu. Nói cách khác, việc tăng trần sở hữu tại các NHTM vẫn chưa được thực hiện và đang là rào cản lớn nhất của hoạt động M&A ngân hàng.

Giải pháp nâng cao hiệu quả hoạt động mua bán và sáp nhập ngân hàng tại Việt Nam

Tại Đề án Tái cơ cấu hệ thống ngân hàng giai đoạn 2 (2016-2020), Chính phủ nêu rõ chủ trương đẩy mạnh xử lý, tái cơ cấu lại các TCTD bằng cách khuyến khích M&A các ngân hàng nhỏ, các TCTD nhỏ vào các ngân hàng lớn. Nhằm hiện thực hóa mục tiêu trên, đồng thời, góp phần nâng cao hiệu quả hoạt động M&A ngân hàng tại Việt Nam, thời gian tới cần tập trung vào một số giải pháp chính sau:

Về phía Nhà nước

- Việt Nam cần tiếp tục hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa; hoàn thiện khuôn khổ pháp lý cho hoạt động M&A ngân hàng. Đây là giải pháp có ý nghĩa nền tảng nhằm thúc đẩy quá trình M&A ngân hàng.

- Nâng cao vai trò quản lý nhà nước và chỉ đạo, điều hành của NHNN đối với hoạt động M&A ngân hàng; gắn quá trình M&A ngân hàng với quá trình tái cơ cấu hệ thống ngân hàng.

- Nghiên cứu xây dựng các mô hình, các tổ chức tham gia, giám sát M&A ngân hàng phù hợp với điều kiện phát triển của Việt Nam, chú ý phát huy vai trò của Bảo hiểm Tiền gửi Việt Nam trong quá trình này; Đồng thời, xây dựng các công cụ hỗ trợ và kiểm soát hoạt động trước trong và sau của quá trình M&A ngân hàng.

- Ban hành quy định, quy trình chuẩn về định giá tài sản trong hoạt động ngân hàng, đồng thời xây dựng quy định chuẩn lựa chọn các tổ chức có uy tín, chuẩn mực nghề nghiệp để thực hiện việc định giá tài sản ngân hàng.

- Xem xét nâng tỷ lệ sở hữu cổ phần của nhà đầu tư nước ngoài tham gia M&A với các ngân hàng trong nước.

- Bắt buộc các NHTM cổ phần phải niêm yết giá cổ phiếu trên sàn giao dịch chứng khoán, thực hiện minh bạch và công khai thông tin tài chính trước khi thực hiện M&A.

- Tăng cường truyền thông để cộng đồng hiểu rõ hơn về hoạt động M&A là một xu thế tất yếu và M&A xuyên biên giới là xu hướng chủ đạo.

Cùng với các giải pháp trên, cần đồng bộ các giải pháp khác như: Quy định ràng buộc trách nhiệm của ngân hàng tham gia M&A đối với quyền lợi của người lao động và cổ đông của ngân hàng; có các quy định tăng cường giám sát việc thực hiện nghĩa vụ thuế của các bên tham gia M tăng cường đào tạo nâng cao trình độ nhận thức của các nhà quản trị và các nhà quản lý trong lĩnh vực này; xây dựng được quy trình xử lý khủng hoảng hệ thống nếu xảy ra khi tiến hành M&A...; chỉ đạo các bộ, ban, ngành liên quan tăng cường phối hợp, hỗ trợ hoạt động M&A ngân hàng.

Về phía ngân hàng thương mại

- Cần thay đổi tư duy, nhận thức về M&A, coi M&A là giải pháp quan trọng thực hiện tái cơ cấu ngân hàng trong bối cảnh hiện nay. Các NHTM cần nhìn nhận M&A là một trong những giải pháp hữu hiệu cho sự phát triển lâu dài, giúp các bên tham gia trở nên mạnh hơn trên mọi phương diện.

- M&A NHTM Việt Nam xuất phát từ tự nguyện liên kết. Hoạt động M&A ngân hàng diễn ra thời gian qua chủ yếu theo định hướng và sắp xếp của NHNN. Để tăng tính hiệu quả, sự thành công của hoạt động này đòi hỏi các NHTM phải tự nguyện tham gia M&A trên nguyên tắc các bên cùng có lợi.

- Các NHTM cần đặc biệt lưu ý một số vấn đề quan trọng trong cách thức, quy trình thực hiện M&A, đó là: Cần chú trọng đến việc xác định mục tiêu khi thực hiện M&A: Xác định rõ mục tiêu là cơ sở nền tảng để ngân hàng xác định các nội dung cần thực hiện cho hoạt động M&A, đồng thời đây là cơ sở để ngân hàng đánh giá kết quả của thương vụ; xác định được đối tác phù hợp, các nội dung cần thương thảo, các công việc cần thực hiện trong quá trình đàm phán để thực hiện M&A.

Ngoài ra, cần phân tích kỹ đối tác và cẩn trọng trong quá trình đàm phán khi tìm kiếm ngân hàng mục tiêu. Lựa chọn phương pháp định giá phù hợp: Định giá ngân hàng có tác động rõ nét đến kết quả thương vụ M&A. Kết quả định giá ngân hàng sẽ là cơ sở cho việc thỏa thuận giao dịch M&A. Đối với ngân hàng đi mua, định giá chính xác ngân hàng mục tiêu sẽ giúp tránh tình trạng đặt giá mua quá cao so với năng lực thực tế của đối tác. Đối với ngân hàng mục tiêu, việc định giá chính xác sẽ giúp tránh được tình trạng bị thâu tóm do chấp nhận giá bán thấp hơn giá trị thực tế...

- Cần chú trọng các vấn đề sau M&A, đặc biệt là phải có chiến lược phát triển nguồn nhân lực, văn hóa, thương hiệu sau M&A ngân hàng. Việc phát triển nguồn nhân lực, văn hóa sau M xây dựng thương hiệu thành công sẽ giúp ngân hàng hoạt động thuận lợi, vững chắc.

- Các ngân hàng cần tích cực học hỏi kinh nghiệm thực hiện M&A của các nước trong khu vực và thế giới, qua đó, tìm hiểu sâu, nắm rõ quy trình, cách thức thực hiện M&A. Điều này sẽ giúp các ngân hàng tránh được những rủi ro, đi tắt đón đầu, rút ngắn được khoảng cách về công nghệ, trình độ quản trị điều hành...

Để triển khai M&A ngân hàng hiệu quả, NHNN cần chỉ đạo đẩy mạnh áp dụng công cụ quản trị rủi ro; khuyến khích thúc đẩy M&A nội địa. Một trong những giải pháp trước mắt cần triển khai đó là buộc các ngân hàng áp dụng Basel II, đồng nghĩa với việc sẽ khiến hệ số vay trên vốn (CAR) của các ngân hàng hiện tại giảm xuống. Căn cứ vào tiêu chí hệ số CAR của Basel II phải đạt 8%, những ngân hàng nào không cải thiện được hệ số này trong một thời hạn nào đó sẽ buộc phải M&A, để đạt được mục tiêu an toàn cho hệ thống ngân hàng.

Tài liệu tham khảo:

1. Luật Ngân hàng nhà nước số 46/2010/QH12 ngày16/6/2010;

2. Luật các Tổ chức tín dụng số 47/2010/QH12 ngày 16/6/2010;

3. Đỗ Linh (2019), Rào cản M&A ngân hàng;

4. Vương Thị Minh Đức (2018), Hoạt động mua bán và sáp nhập ngân hàng thương mại tại Việt Nam.

Bài viết đăng trên Tạp chí Tài chính Kỳ 1 - Tháng 10/2019

Theo tapchitaichinh.vn

Vì sao nhiều ngân hàng vẫn vượt trần tăng trưởng tín dụng?  Phần lớn các ngân hàng ghi nhận cho vay khách hàng cao hơn 10-14% so với đầu năm. Theo thống kê của Người Đồng Hành, có 20 ngân hàng đã công bố báo cáo tài chính quý III/2019. Dư nợ cho vay của một số đơn vị tăng trên 20%, cao hơn mặt bằng chung toàn ngành. Techcombank vừa công bố dư nợ...

Phần lớn các ngân hàng ghi nhận cho vay khách hàng cao hơn 10-14% so với đầu năm. Theo thống kê của Người Đồng Hành, có 20 ngân hàng đã công bố báo cáo tài chính quý III/2019. Dư nợ cho vay của một số đơn vị tăng trên 20%, cao hơn mặt bằng chung toàn ngành. Techcombank vừa công bố dư nợ...

Tin liên quan

Techcombank báo lãi hơn 7 nghìn tỷ đồng, thu nhập nhân viên 33 triệu đồng/tháng

Techcombank báo lãi hơn 7 nghìn tỷ đồng, thu nhập nhân viên 33 triệu đồng/tháng Thấy gì từ cuộc đua lãi suất huy động?

Thấy gì từ cuộc đua lãi suất huy động? Áp lực đã gần kề, ngân hàng "chạy đua" với Basel II

Áp lực đã gần kề, ngân hàng "chạy đua" với Basel II Đến 4/10, tăng trưởng tín dụng gần 9%

Đến 4/10, tăng trưởng tín dụng gần 9% Doanh nghiệp chia sẻ kinh nghiệm tiếp cận vốn ngân hàng

Doanh nghiệp chia sẻ kinh nghiệm tiếp cận vốn ngân hàng Góp phần thúc đẩy tăng trưởng kinh tế Thủ đô

Góp phần thúc đẩy tăng trưởng kinh tế Thủ đô

Tăng trưởng tín dụng đạt 8,95%

Tăng trưởng tín dụng đạt 8,95% Ngân hàng cho vay hơn 640.000 tỷ từ đầu năm

Ngân hàng cho vay hơn 640.000 tỷ từ đầu năm Tăng trưởng tín dụng đến ngày 4/10 đạt 8,95%

Tăng trưởng tín dụng đến ngày 4/10 đạt 8,95% Lần đầu tiên Moody's xếp hạng tín nhiệm SeABank ở mức B1

Lần đầu tiên Moody's xếp hạng tín nhiệm SeABank ở mức B1 A.M. Best tái xếp hạng năng lực tài chính B++(Tốt) đối với Bảo hiểm PVI

A.M. Best tái xếp hạng năng lực tài chính B++(Tốt) đối với Bảo hiểm PVI Kinh tế Nga rơi vào bế tắc

Kinh tế Nga rơi vào bế tắc Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43Tin đang nóng

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen

Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen Á hậu Việt bí mật sinh con vừa đỗ ngành Y, bác sĩ Chiêm Quốc Thái có phản ứng gây chú ý

Á hậu Việt bí mật sinh con vừa đỗ ngành Y, bác sĩ Chiêm Quốc Thái có phản ứng gây chú ý "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Hết mù sau 20 năm nhờ cấy răng vào mắt

Hết mù sau 20 năm nhờ cấy răng vào mắt Bắt giữ đối tượng truy nã lẩn trốn trên tàu cá ngoài biển

Bắt giữ đối tượng truy nã lẩn trốn trên tàu cá ngoài biển Toyota Innova khai tử tại thị trường Việt Nam sau 19 năm có mặt

Toyota Innova khai tử tại thị trường Việt Nam sau 19 năm có mặt Chị đẹp không lập gia đình, để lại tài sản nghìn tỷ đồng cho các cháu

Chị đẹp không lập gia đình, để lại tài sản nghìn tỷ đồng cho các cháuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nam kế toán trưởng mua bán trái phép hóa đơn hơn 22 tỷ đồng từ 5 công ty 'ma'

Pháp luật

21:02:33 14/09/2025

5 loại rau giúp cơ thể sản xuất collagen

Làm đẹp

21:01:32 14/09/2025

Đi chăn trâu, người phụ nũ bị nước lũ cuốn tử vong

Tin nổi bật

21:00:22 14/09/2025

Vasilije Adzic, từ viên ngọc Montenegro đến người hùng Derby d'Italia

Sao thể thao

20:43:39 14/09/2025

Nữ thiết kế Việt trình diễn BST tại New York Fashion Week 2026

Thời trang

20:36:39 14/09/2025

iPhone 15, iPhone 15 Plus và dòng iPhone 16 Pro chính thức bị 'khai tử'

Đồ 2-tek

20:26:54 14/09/2025

Lượng người sử dụng ChatGPT có thời điểm giảm tới 70%, lý do là gì?

Thế giới số

20:13:29 14/09/2025

Mẫu xe ga thiết kế cổ điển, đẹp như thơ với giá chưa tới 25 triệu đồng

Xe máy

20:03:32 14/09/2025

Hôn nhân viên mãn của Thanh Duy - Kha Ly, chờ 8 năm để được bế con đầu lòng

Sao việt

20:01:30 14/09/2025

Doanh số xe bán tải 2025: Tăng gần 20%, nhưng vẫn kém SUV

Ôtô

19:57:20 14/09/2025

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng

Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu

Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng

Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu