Tăng trưởng nóng nhờ trả lãi cao, trái phiếu doanh nghiệp đang hút một lượng tiền đáng kể từ các kênh đầu tư khác

Vàng thế giới vượt 1.800 USD/ounce

Vàng thế giới vượt 1.800 USD/ounce Giao dịch chứng khoán chiều 8/7: SAB tiếp tục tiến bước, VN-Index có phiên tăng thứ 4

Giao dịch chứng khoán chiều 8/7: SAB tiếp tục tiến bước, VN-Index có phiên tăng thứ 4Nhìn lại, lượng rái phiếu doanh nghiệp (TPDN) các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 153% trong năm 2019 và tăng khoảng 25% trong 6 tháng đầu năm 2020 . Rõ ràng TPDN đang hút một lượng tiền đáng kể từ các kênh đầu tư khác trong đó trực tiếp nhất là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định.

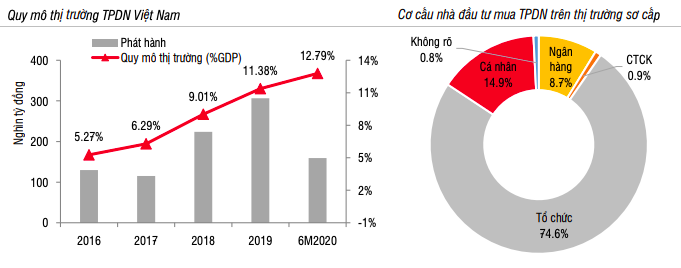

Theo dữ liệu công bố của các doanh nghiệp và HNX, tổng lượng trái phiếu doanh nghiệp (TPDN) phát hành từ đầu năm đến nay ước tính ở mức 159 nghìn tỷ đồng, tăng 50% so với 6 tháng đầu năm 2019. Con số tăng trưởng quy mô phát hành 6T2020 so với cùng kỳ có thể sẽ còn cao hơn do các thông tin phát hành vẫn đang được công bố, SSI Research nhận định.

Tổng lượng TPDN lưu hành ước khoảng 783 nghìn tỷ đồng, tương đương 12,8% GDP lũy kế 12 tháng gần nhất. Quy mô thị trường trái phiếu doanh nghiệp Việt Nam tăng trưởng bình quân 45%/năm giai đoạn từ 2017 đến 6T2020.

Không chỉ tăng trưởng mạnh mẽ trên thị trường sơ cấp, thị trường thứ cấp TPDN cũng sôi động hơn rất nhiều. Trong đó, lượng TPDN niêm yết trên HSX đã tăng từ 14,2 nghìn tỷ đồng (2017) lên gần 36 nghìn tỷ đồng (30/6/2020), tương ứng tỷ lệ tăng trưởng bình quân 45%/năm; thanh khoản thị trường đang cải thiện với giá trị giao dịch tăng trung bình 80%/năm từ 2017 đến nay nhưng hiện vẫn ở mức khá khiêm tốn, bình quân khoảng 3.200 tỷ/tháng.

Mặt khác, giao dịch qua các đại lý (CTCK, Ngân hàng) vẫn chiếm đa số. Không chỉ làm trung gian phân phối, các quỹ đầu tư trái phiếu doanh nghiệp gia tăng đáng kể số mở mới và cả tài sản quản lý (TCBF, VTBF, BVBF, VNFVFB, VCBF-FIF…).

NĐT cá nhân đang tham gia tích cực hơn

Hiện, nhà đầu tư (NĐT) cá nhân có thể tiếp cận TPDN dễ dàng hơn thông qua các quầy giao dịch của các Ngân hàng/CTCK, đặt lệnh mua TPDN qua tài khoản chứng khoán, thậm chí chức năng này còn được tích hợp vào tài khoản ngân hàng điện tử tại một số ngân hàng. Các lô trái phiếu có thể tách nhỏ đến từng triệu đồng để phù hợp với nhu cầu đầu tư của khách hàng, thời hạn đầu tư cũng rất linh hoạt nhờ trung gian thu xếp giao dịch hoặc cam kết mua lại từ các đại lý.

Sự tăng trưởng mạnh mẽ về mặt quy mô, tính thanh khoản và khả năng tiếp cận đã khiến TPDN từ chỗ là kênh đầu tư dành riêng cho tổ chức đã dần trở thành một lựa chọn đầu tư mới cho khách hàng cá nhân.

Tại báo cáo thường niên của TCBS, công ty chiếm 82,4% thị phần giao dịch TPDN trên HSX, cho biết đã phân phối bán lẻ ra thị trường cho nhà đầu tư cá nhân hơn 30 nghìn tỷ đồng trong năm 2019, tăng 47% so với 2018. SSI Research ước tính lượng TPDN NĐT cá nhân mua vào năm 2019 trên cả thứ cấp và sơ cấp khoảng 66 nghìn tỷ đồng, tương đương 1,4% tổng lượng tiền gửi dân cư vào hệ thống ngân hàng.

Dù nhỏ bé nhưng mức độ tham gia của NĐT cá nhân vào thị trường TPDN đang tăng khá nhanh. Tính từ đầu năm 2020 đến nay, NĐT cá nhân đã mua trực tiếp gần 22,7 nghìn tỷ đồng TPDN trên sơ cấp – tương đương 15% tổng lượng phát hành, cao hơn mức trung bình gần 10% của năm 2019. Các doanh nghiệp phát hành nhiều trong nửa đầu 2020 như Sovico, Vinfast, Vincommerce, Masan Group… đang được phân phối mạnh cho các khách hàng cá nhân trên thứ cấp.

TPDN gia tăng cạnh tranh với kênh tiền gửi

Tổng quy mô thị trường TPDN hiện tại tương đương khoảng 8,6% tổng tiền gửi toàn hệ thống ngân hàng – xấp xỉ quy mô tiền gửi của Vietinbank – ngân hàng có thị phần tiền gửi thứ 4 tại Việt Nam (sau BID, Agribank và Vietcombank), tương đương 9,3% dư nợ tín dụng và 19,5% tổng vốn hóa 3 sàn chứng khoán Việt Nam.

Video đang HOT

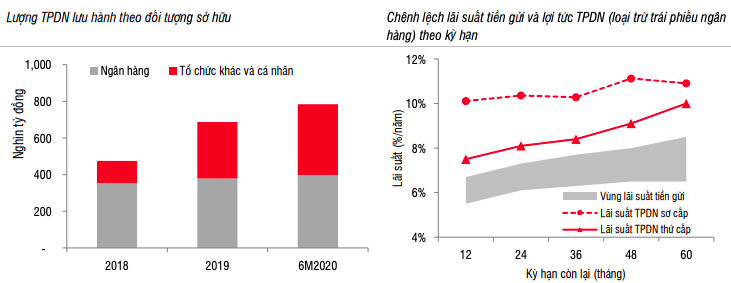

Theo báo cáo tài chính của các NHTM, số TPDN mà các ngân hàng đang nắm giữ tại 31/3/2020 là khoảng 398 nghìn tỷ đồng. Nếu loại trừ số này, lượng trái phiếu doanh nghiệp do các tổ chức phi tín dụng, cá nhân nắm giữ là khoảng 385 nghìn tỷ đồng, chiếm khoảng 4,2% tổng tiền gửi toàn hệ thống và gần bằng quy mô tiền gửi của Sacombank – ngân hàng có thị p hần huy động xếp ngay sau Vietinbank.

Nhìn lại, lượng TPDN các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 153% trong năm 2019 và tăng khoảng 25% trong 6 tháng đầu năm 2020. Rõ ràng TPDN đang hút một lượng tiền đáng kể từ các kênh đầu tư khác trong đó trực tiếp nhất là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định.

Nói về sức hấp dẫn của lợi suất trái phiếu doanh nghiệp so với tiền gửi, trong 6 tháng đầu năm, các NHTM phát hành 42,5 nghìn tỷ đồng trái phiếu với lãi suất bình quân 6,72%/năm và kỳ hạn bình quân 4,7 năm nhưng NĐT cá nhân chỉ mua các trái phiếu kỳ hạn 7 năm của TPB với lãi suất thả nổi, cao hơn lãi suất tiền gửi 2-2,6%/năm; và các trái phiếu 6-10 năm của BIDV có kèm cam kết mua lại trước hạn sau 1-5 năm ở lãi suất cao hơn lãi suất tiền gửi 0,6-1,2%/năm.

Nếu loại trừ trái phiếu ngân hàng, lãi suất bình quân TPDN phát hành sơ cấp dao động từ 10,1% đến 11,2%/năm với kỳ hạn tăng dần từ 12 tháng đến 5 năm. Khảo sát mức lãi suất các CTCK và NHTM chào, lãi suất TPDN trên thứ cấp thường thấp hơn từ 2-2,5%/năm trên sơ cấp; nằm trong vùng từ 7,5%-10,5%/năm.

So với lãi suất tiền gửi, lợi tức TPDN cao hơn từ 0,8-1,7%/năm so với lãi suất tiền gửi cạnh tranh nhất. Bản thân mức giãn cách của lãi suất tiền gửi giữa các nhóm NHTM cũng rất rộng, các NHTM nhỏ huy động với lãi suất cao hơn nhóm 4 NHTM nhà nước từ 1%-2%/năm. Bởi vậy, nếu so với lãi suất tiền gửi của các NHTM lớn, lợi tức TPDN có thể cao hơn từ 1,8%-4%/năm tùy từng kỳ hạn.

Yếu tố về kỳ hạn cũng được giải quyết với các cam kết từ phía các NHTM/CTCK sẽ mua lại hoặc làm trung gian thu xếp khi NĐT có nhu cầu thoái vốn. Các kỳ hạn nắm giữ có thể chia nhỏ đến từng tháng với mức lãi suất ghi trên hợp đồng cao hơn lãi suất tiền gửi cùng kỳ hạn từ 1-3%/năm.

Các nhà đầu tư cá nhân cần có cái nhìn cẩn trọng hơn với trái phiếu doanh nghiệp

Mức lãi suất cao hơn hẳn tiền gửi có sức hấp dẫn mạnh với các nhà đầu tư. Tuy nhiên, lợi nhuận thường đi kèm với rủi ro, sở hữu trái phiếu đồng nghĩa với việc NĐT trở thành chủ nợ của tổ chức phát hành và sẽ đối mặt với các rủi ro về mất khả năng thanh toán/ thanh khoản của doanh nghiệp. Hiện tại, chưa có 1 đơn vị trung gian độc lập định hạng các trái phiếu doanh nghiệp, việc tự đánh giá các trái phiếu vượt quá khả năng của các NĐT cá nhân.

Bởi vậy, NĐT cần tìm hiểu kỹ về năng lực của tổ chức trung gian phân phối trong việc thực hiện cam kết mua lại trước hạn trái phiếu và mức phí phải chịu. Trong nhiều trường hợp, mức phí bán lại trái phiếu trước hạn có thể ăn mòn hết phần chênh lệch với lãi suất tiền gửi.

Mới đây, các NHTM đồng loạt giảm mạnh lãi suất tiền gửi từ 10-90bps tùy từng kỳ hạn kể từ 01/7/2020, ghi nhận đợt giảm lãi suất mạnh nhất từ cuối năm 2019 đến nay. Vùng lãi suất này đã thấp hơn 0,75%-1%/năm ở kỳ hạn dưới 6 tháng và thấp hơn từ 1%-2%/năm ở các kỳ hạn 6 tháng trở lên so với thời điểm cuối năm 2019 và nới rộng chênh lệch so với lãi suất TPDN.

Đáng chú ý, Bộ Tài chính mới đây tiếp tục phải cảnh báo rủi ro khi các công ty chứng khoán, ngân hàng có dấu hiệu chào mời nhà đầu tư cá nhân mua trái phiếu bằng mọi giá. Cảnh báo được đưa ra sau báo cáo của Sở Giao dịch Chứng khoán Hà Nội về hoạt động phát hành trái phiếu doanh nghiệp (TPDN), đặc biệt các doanh nghiệp bất động sản gia tăng huy động vốn thông qua phát hành trái phiếu, nhà đầu tư cá nhân tiếp tục xu hướng tăng mua TPDN, công ty chứng khoán, ngân hàng thương mại đẩy mạnh việc phân phối TPDN cho nhà đầu tư cá nhân.

Đây là lần thứ hai trong chưa đầy 3 tháng Bộ lên tiếng khuyến cáo nhà đầu tư, doanh nghiệp và tổ chức phân phối về hoạt động phát hành và chào bán trái phiếu. Trước đó ngày 15/5/2020, Bộ Tài chính cũng đã phát đi thông tin báo chí về thị trường trái phiếu doanh nghiệp 4 tháng đầu năm 2020 và đưa ra những khuyến nghị đối với doanh nghiệp phát hành và nhà đầu tư trái phiếu doanh nghiệp.

Khơi thông dòng vốn qua kênh trái phiếu doanh nghiệp

Thị trường tín dụng ngân hàng bị hạn chế cho vay trung và dài hạn, các ngân hàng thương mại có xu hướng chuyển dần sang cho vay vốn lưu động ngắn hạn, vì vậy trái phiếu sẽ trở thành kênh huy động vốn mới dài hạn và ổn định hơn cho các doanh nghiệp.

Nhà đầu tư theo dõi thị trường tại sàn giao dịch BVSC. Ảnh minh họa: Trần Việt/TTXVN

Phát triển nhanh

Ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính, Bộ Tài chính thông tin, trong 4 tháng đầu năm 2020, thị trường trái phiếu doanh nghiệp tiếp tục phát triển nhanh. Số lượng và loại hình doanh nghiệp tham gia thị trường đa dạng hơn so với năm trước, đặc biệt là khối sản xuất cũng đã bắt đầu phát hành trái phiếu doanh nghiệp. Khối lượng trái phiếu doanh nghiệp 4 tháng đầu năm đạt trên 58.000 tỷ đồng.

Ông Dương cho rằng, việc thị trường trái phiếu doanh nghiệp phát triển nhanh trong thời gian vừa qua là hợp lý để giúp doanh nghiệp tiếp cận kênh huy động vốn trên thị trường vốn, bù đắp vào kênh vay tín dụng của ngân hàng trong bối cảnh Ngân hàng Nhà nước quản lý thận trọng đối với tăng trưởng tín dụng, đặc biệt là tăng trưởng tín dụng đối với khối doanh nghiệp bất động sản.

Việc phát triển trái phiếu doanh nghiệp trong thời gian vừa qua cũng phù hợp với định hướng của Chính phủ là đa dạng hóa các nguồn vốn huy động trong xã hội, từng bước giảm sự phụ thuộc vào hệ thống các tổ chức tín dụng.

Thực tế, sự tăng trưởng của thị trường trái phiếu doanh nghiệp đã diễn ra trong một thời gian khá dài. Ông Phạm Thiên Quang, Giám đốc Khối dịch vụ đầu tư và quản lý tài sản, Công ty cổ phần Chứng khoán VNDIRECT cho biết, quy mô thị trường trái phiếu doanh nghiệp tăng khá nhanh trong những năm qua. Năm 2019 tổng giá trị trái phiếu phát hành đạt 280.000 tỷ đồng, tăng trưởng 25% so với năm 2018. Quy mô thị trường tương đương 11,3% GDP 2019, trong khi các con số trong các năm trước lần lượt là 9,01% (năm 2018) và 6,29% (năm 2017).

Tuy tăng trưởng khá nhanh, nhưng ông Quang cho rằng, dư địa phát triển thị trường này vẫn còn nhiều vì kênh trái phiếu doanh nghiệp hiện vẫn có quy mô tương đối nhỏ so với các kênh huy động vốn khác. Ví dụ, quy mô tín dụng ngân hàng cuối 2019 khoảng 8,2 triệu tỷ đồng, tương đương 138% GDP.

Theo nghiên cứu của PGS.TS. Nguyễn Thị Minh Huệ, Đại học Kinh tế Quốc dân, các quốc gia trong khu vực Asean 3 (một cơ chế hợp tác giữa ASEAN và ba quốc gia Đông Bắc Á gồm Nhật Bản, Hàn Quốc và Trung Quốc) có quy mô thị trường trái phiếu vào khoảng 21,7% GDP, cao hơn con số 11,3% GDP của Việt Nam. Điều này cho thấy tiềm năng phát triển của thị trường trái phiếu doanh nghiệp Việt Nam rất lớn vì quy mô nền kinh tế Việt Nam khá tương đồng so với các nước nói trên.

Sự phát triển của trái phái doanh nghiệp nằm trong định hướng của cơ quan quản lý, phù hợp với lộ trình phát triển thị trường trái phiếu Việt Nam giai đoạn 2017-2020, tầm nhìn đến 2030 được phê duyệt tại Quyết định số 1191/QĐ-TTg và Đề án Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025 được phê duyệt theo Quyết định số 242/QĐ-TTg của Thủ tướng Chính phủ.

Do thị trường tín dụng ngân hàng bị hạn chế cho vay trung và dài hạn, các ngân hàng thương mại có xu hướng chuyển dần sang cho vay vốn lưu động ngắn hạn, trái phiếu sẽ trở thành kênh huy động vốn mới dài hạn và ổn định hơn cho các doanh nghiệp.

Ông Trần Lê Minh, Phó Tổng giám đốc Công ty cổ phần Quản lý quỹ Việt Nam (VFM) từng nhận định tại Lễ công bố 10 sự kiện chứng khoán nổi bật năm 2019 rằng, năm 2020, thị trường trái phiếu doanh nghiệp chắc chắn tiếp tục sôi động, bởi chính sách chung của của Ngân hàng Nhà nước là kiểm soát chặt chẽ tín dụng của hệ thống ngân hàng.

Bên cạnh đó, mục tiêu chung của Việt Nam là giảm tỷ lệ cung cấp vốn thông qua hệ thống ngân hàng cho nền kinh tế, nên kênh huy động vốn trái phiếu sẽ được nhiều doanh nghiệp tiếp cận. Trong mối tương quan đó, trái phiếu doanh nghiệp sẽ là một kênh đầu tư tốt cả với nhà đầu tư tổ chức lẫn nhà đầu tư cá nhân.

Theo một báo cáo vào giữa tháng 5/2020 của Công ty cổ phần Chứng khoán Bảo Việt - BVSC, trong bôi canh huy đông vôn tư kênh ngân hang cua doanh nghiệp vân con tương đôi kho khăn khi goi hô trơ tin dụng vân con chưa đên đươc vơi nhiêu doanh nghiệp thi kênh trai phiêu đươc dư bao vân tiêp tục sôi đông trong thời gian tơi.

Bên cạnh đó, gân đây Ngân hàng Nhà nước đa thưc hiện giam lai suât điêu hanh va giam trân lai suât huy đông, do đo kênh trái phiếu doanh nghiệp cung sẽ trở nên hâp dân hơn tương đôi khi mưc lai suât ở mưc cao hơn. Ngoai ra, doanh nghiệp cung hoan toan co cơ hôi ha lai suât trái phiếu nhằm giam chi phi vôn trong thời gian tơi.

Vẫn cần bảo vệ nhà đầu tư

Ông Nguyễn Hoàng Dương thông tin, dù nhà đầu tư có tổ chức vẫn là nhóm đầu tư chính trên thị trường trái phiếu doanh nghiệp, chiếm gần 74%, thế nhưng đã có sự gia tăng rất mạnh mẽ của nhóm nhà đầu tư cá nhân. Năm 2019, nhà đầu tư cá nhân tham gia thị trường sơ cấp (thị trường phát hành) chiếm khoảng 8,8% tổng khối lượng phát hành, con số này trong 4 tháng đầu năm nay đã ở mức 26,8%, đây là mức tăng lớn.

Ông Dương lo ngại, với tình hình trái phiếu doanh nghiệp như hiện nay và sự gia tăng của các nhà đầu tư cá nhân vào thị trường, đặc biệt là những nhà đầu tư cá nhân nhỏ lẻ không có khả năng phân tích tình hình tài chính cũng như là rủi ro của doanh nghiệp sẽ là một trong những rủi ro tiềm ẩn đối với thị trường trái phiếu doanh nghiệp.

Ông Dương Cho biết, mục tiêu của cơ quan quản lý là xây dựng khung khổ pháp lý để có thể đảm bảo khuyến khích và điều kiện cho doanh nghiệp huy động được vốn trên thị trường, nhưng cũng phải đảm bảo sự minh bạch, tuân thủ quy định pháp luật, bảo vệ quyền lợi của nhà đầu tư trên thị trường trái phiếu.

Phó Tổng giám đốc Công ty cổ phần Quản lý quỹ Việt Nam Trần Lê Minh cho biết, ông ủng hộ quan điểm của Ngân hàng Nhà nước, cũng như Bộ Tài chính là phải kiểm soát chặt quá trình phát hành trái phiếu, đặc biệt là phát hành ra công chúng.

Nếu diễn ra tình trạng doanh nghiệp phát hành dưới hình thức riêng lẻ, sau đó đem trái phiếu đó bán lại cho các nhà đầu tư cá nhân, thì trong dài hạn sẽ gây tổn hại cho thị trường. Cần có giải pháp để khắc phục tình trạng này trong thời gian tới.

Giám đốc Khối dịch vụ đầu tư và quản lý tài sản, Công ty cổ phần Chứng khoán VNDIRECT, ông Phạm Thiên Quang cho rằng, trước hết cần nhấn mạnh sự an toàn khi đầu tư trái phiếu doanh nghiệp không nằm ở cam kết của người đi vay mà nằm ở khả năng trả nợ đúng hạn của họ. Khả năng trả nợ của doanh nghiệp phụ thuộc rất lớn vào tình hình tài chính và kết quả kinh doanh. Nếu không hiểu rõ bản chất, người mua trái phiếu (nhà đầu tư) dễ nhầm lẫn trái phiếu doanh nghiệp là một khoản đầu tư an toàn vì cam kết trả lãi của người đi vay.

Với một nhà đầu tư cá nhân điển hình, việc dành thời gian nghiên cứu các doanh nghiệp đi vay khá khó khăn và không khả thi vì thiếu thông tin đánh giá. Hiện nay thị trường vẫn chưa có các tổ chức định mức tín nhiệm giúp nhà đầu tư có cơ sở đánh giá chất lượng trái phiếu. Vì vậy, nhà đầu tư cá nhân nên chọn tổ chức trung gian uy tín, đóng vai trò bộ lọc rủi ro cho mình.

Theo ông Quang, Nghị định số 163/2018/NĐ-CP của Chính phủ quy định về phát hành trái phiếu doanh nghiệp được ban hành giúp gia tăng tính minh bạch thông tin của doanh nghiệp phát hành và quy định về sự tham gia của các định chế trung gian như đơn vị tư vấn, đơn vị bảo lãnh đã tạo điều kiện thuận lợi cho sự phát triển của thị trường.

Vai trò của định chế trung gian trong bảo vệ nhà đầu tư hiện nay rất lớn vì khả năng tự đánh giá rủi ro của nhà đầu tư cá nhân vẫn hạn chế. Vai trò này thể hiện trong suốt quá trình từ lựa chọn tổ chức phát hành có uy tín đến thẩm định tài liệu phát hành một cách cẩn trọng, sau đó đưa các thông tin đến nhà đầu tư một cách trung thực và đầy đủ. Vai trò trung gian còn thể hiện ở việc chào bán trái phiếu cho nhà đầu tư có khẩu vị rủi ro phù hợp.

Ông Quang nhìn nhận, khung pháp lý hiện hành của Việt Nam tương đối đầy đủ là cơ sở cần thiết để thị trường phát triển. Khuôn khổ pháp lý cho trái phiếu doanh nghiệp đã được bổ sung và hoàn thiện trong nhiều năm, ngày càng tiếp cận theo thông lệ quốc tế.

Tuy nhiên, vị chuyên gia này cũng kiến nghị một số nội dung cần sửa đổi, bổ sung như: Bổ sung quy định về điều kiện, trách nhiệm hoạt động của một số loại tổ chức đặc thù tham gia đợt phát hành trái phiếu gồm: đại lý quản lý tài sản bảo đảm, đại diện người sở hữu trái phiếu; sửa đổi một số quy định trong các văn bản pháp luật để làm rõ hơn vấn đề pháp lý về tài sản bảo đảm cho trái phiếu: được tự do sử dụng các tài sản là quyền sử dụng đất, tài sản gắn liền với đất, chứng khoán niêm yết làm tài sản bảo đảm phát hành trái phiếu.

Bên cạnh đó, theo ông Quang, mức thuế đối với trái phiếu doanh nghiệp cần thống nhất với mức thuế tiền gửi tiết kiệm như thông lệ các nước khác.

Không nên mua trái phiếu chỉ vì lãi suất cao mà chưa tìm hiểu kỹ  Số lượng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp (TPDN) đã tăng gấp hơn 3 lần trong 4 tháng đầu năm nay. Khát vốn, nhiều doanh nghiệp bất động sản đua nhau phát hành trái phiếu doanh nghiệp. Ảnh: TTXVN. Chiều 15/5, Bộ Tài chính đã có khuyến nghị dành cho doanh nghiệp phát hành và nhà đầu tư mua...

Số lượng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp (TPDN) đã tăng gấp hơn 3 lần trong 4 tháng đầu năm nay. Khát vốn, nhiều doanh nghiệp bất động sản đua nhau phát hành trái phiếu doanh nghiệp. Ảnh: TTXVN. Chiều 15/5, Bộ Tài chính đã có khuyến nghị dành cho doanh nghiệp phát hành và nhà đầu tư mua...

Tin liên quan

Khách hàng SME khiến nợ xấu MB tăng

Khách hàng SME khiến nợ xấu MB tăng Quý I/2020: Lợi nhuận Chứng khoán SSI thấp nhất 10 năm, HSC và VPS lội ngược dòng tăng trưởng

Quý I/2020: Lợi nhuận Chứng khoán SSI thấp nhất 10 năm, HSC và VPS lội ngược dòng tăng trưởng Nguồn thu từ bảo lãnh phát hành vẫn ở mức cao, lợi nhuận quý 1 của TCBS tăng gáp đôi cùng kỳ lên 408 tỷ đồng

Nguồn thu từ bảo lãnh phát hành vẫn ở mức cao, lợi nhuận quý 1 của TCBS tăng gáp đôi cùng kỳ lên 408 tỷ đồng Nguy và Cơ từ trái phiếu doanh nghiệp địa ốc

Nguy và Cơ từ trái phiếu doanh nghiệp địa ốc Thị trường chứng khoán tự tạo đà tăng như thế nào

Thị trường chứng khoán tự tạo đà tăng như thế nào Lãi suất tiền gửi tiết kiệm 'lép vế' trước trái phiếu

Lãi suất tiền gửi tiết kiệm 'lép vế' trước trái phiếu

Kênh gửi tiết kiệm bị cạnh tranh bởi lãi suất trái phiếu doanh nghiệp

Kênh gửi tiết kiệm bị cạnh tranh bởi lãi suất trái phiếu doanh nghiệp CII sắp phát hành 800 tỷ đồng trái phiếu với lãi suất 11%/năm

CII sắp phát hành 800 tỷ đồng trái phiếu với lãi suất 11%/năm VNDIRECT: "Kinh tế Việt Nam hồi phục vững chắc, VN-Index dao động từ 840 đến 920 điểm trong nửa cuối năm"

VNDIRECT: "Kinh tế Việt Nam hồi phục vững chắc, VN-Index dao động từ 840 đến 920 điểm trong nửa cuối năm" CII lên kế hoạch huy động 800 tỷ trái phiếu trong quý 3/2020

CII lên kế hoạch huy động 800 tỷ trái phiếu trong quý 3/2020 Agrex Sai Gon (AGX) ước tính lợi nhuận năm 2020 giảm 40%

Agrex Sai Gon (AGX) ước tính lợi nhuận năm 2020 giảm 40% Khối ngoại mua ròng 14.170 tỷ đồng trong tháng 6, tập trung tại mã VHM, PLX, KDC

Khối ngoại mua ròng 14.170 tỷ đồng trong tháng 6, tập trung tại mã VHM, PLX, KDC Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17

Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17 Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02

Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02 Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56

Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56 Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21

Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00Tin đang nóng

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn"

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn" Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử

Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao?

Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao? Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật

Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc

Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ 10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast

10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast Ông chủ homestay chinh phục được cô gái xinh như hoa hậu trên show hẹn hò

Ông chủ homestay chinh phục được cô gái xinh như hoa hậu trên show hẹn hòTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn

Hậu trường phim

23:46:03 09/09/2025

24 năm mới lại có 1 phim Việt hay như Hoa Cỏ May: Dàn cast diễn đỉnh xuất thần, vừa xem vừa sợ hết

Phim việt

23:32:24 09/09/2025

Hàn Quốc hiện tại tìm đâu ra phim cổ trang đỉnh hơn thế này: Nữ chính đẹp nhất 2025, không xem coi chừng lạc hậu

Phim châu á

23:29:38 09/09/2025

Từng là hai ngôi sao được kỳ vọng nhất, Triệu Lộ Tư và Ngu Thư Hân đứng trước nguy cơ bị "phong sát"?

Sao châu á

23:22:50 09/09/2025

Diễn viên 'Gặp nhau cuối tuần' sau 25 năm: Người qua đời, người lẻ bóng tuổi U70

Sao việt

23:04:10 09/09/2025

Lisa nhảy hở nửa vòng 3 trước mặt vũ công nam, 10 giây phản cảm không ai nhìn nổi

Nhạc quốc tế

22:56:05 09/09/2025

1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủ

Nhạc việt

22:53:10 09/09/2025

Angelina Jolie tái hiện màn khoe chân dài miên man đình đám 1 thời, "đại náo" cả thảm đỏ LHP Toronto

Sao âu mỹ

22:43:13 09/09/2025

Venezuela điều 25.000 binh sĩ đến biên giới giữa căng thẳng với Mỹ

Thế giới

22:06:11 09/09/2025

Luis Suarez bị MLS treo giò 9 trận vì hành vi không thể dung thứ

Sao thể thao

21:59:14 09/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng