Tăng trưởng chậm lại, Thiên Long Group báo lãi gần 250 tỷ đồng sau 9 tháng

Chứng khoán Everest dự kiến phát hành thêm 40 triệu cổ phiếu

Chứng khoán Everest dự kiến phát hành thêm 40 triệu cổ phiếu Sửa Luật Chứng khoán: Định nghĩa rõ hơn một số quy định về chào bán chứng khoán ra công chúng

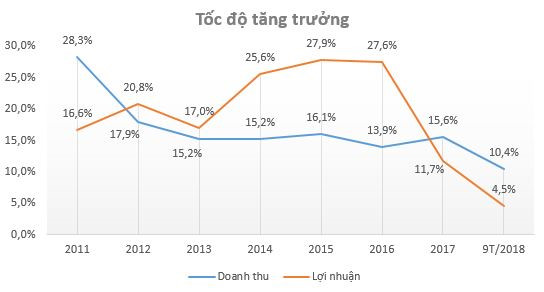

Sửa Luật Chứng khoán: Định nghĩa rõ hơn một số quy định về chào bán chứng khoán ra công chúngRiêng quý III, lãi sau thuế của TLG đã tăng 7,5% so với cùng kỳ lên 85,3 tỷ đồng qua đó đẩy lãi ròng 9 tháng lên mức 249,4 tỷ đồng, hoàn thành 86% kế hoạch năm. Tuy nhiên, tốc độ tăng lợi nhuận đã chậm đi nhiều so với mức tăng trưởng trung bình trong giai đoạn 2011 – 2017.

Ảnh minh họa.

Theo báo cáo tài chính hợp nhất quý III, CTCP Tập đoàn Thiên Long (Thiên Long Group – mã TLG) đạt 706,2 tỷ đồng doanh thu thuần, tăng trưởng 8,5% so với cùng kỳ năm trước. Giá vốn chỉ tăng 5,3% giúp biên lãi gộp trong kỳ cải thiện lên mức hơn 39,1%, lợi nhuận gộp tăng 14% lên 276,2 tỷ đồng.

Các chi phí tài chính, bán hàng, quản lý doanh nghiệp phát sinh trong kỳ đều tăng, tổng chi phí của TLG ở mức 176,8 tỷ đồng, tăng 13,3% so với quý III năm trước trong khi đó lợi nhuận khác lại giảm từ 6 tỷ đồng xuống còn 1,7 tỷ đồng. Kết thúc quý III, TLG báo lãi sau thuế đạt 85,3 tỷ đồng, tăng 7,5% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu 2018, TLG thu về 2.106 tỷ đồng doanh thu thuần và 249,4 tỷ đồng lãi ròng sau thuế, lần lượt tăng 10,4% và 4,5% so với cùng kỳ năm 2017. So với mục tiêu đạt 2.850 tỷ đồng doanh thu và 290 tỷ đồng lợi nhuận sau thuế, TLG đã hoàn thành 73,9% kế hoạch doanh thu và 86% kế hoạch lợi nhuận sau 9 tháng.

Video đang HOT

Thực tế, mức tăng trưởng thấp hơn nhiều so với mức tăng trưởng bình quân 17,4% đối với doanh thu và gần 20,9% đối với lãi ròng của TLG trong giai đoạn 2011 – 2017.

Sau 3 quý, tổng tài sản của TLG đã tăng 16,7% so với đầu năm lên mức 1.830 tỷ đồng. Tài sản ngắn hạn chiếm 69% chủ yếu là tiền, các khoản tương đương tiền, các khoản phải thu và hàng tồn kho. Đáng chú ý, tồn kho cuối tháng 9 của TLG đã tăng gần 200 tỷ đồng so với đầu năm, dự phòng giảm giá đã trích hơn 13 tỷ đồng.

Đến hết quý III, nợ phải trả của TLG chiếm 33% tổng tài sản trong đó có 206 tỷ đồng nợ vay tài chính toàn bộ là nợ ngắn hạn. Tháng 9, TLG đã hoàn tất kế hoạch phát hành cổ phiếu để tăng vốn điều lệ từ 505 tỷ đồng lên mức 657 tỷ đồng góp phần nâng vốn chủ sở hữu lên mức 1.225 tỷ đồng. Ngoài ra, TLG còn tích lũy được gần 382 tỷ đồng lợi nhuận sau thuế chưa phân phối bên cạnh 158 tỷ đồng quỹ đầu tư phát triển.

THANH HÀ

Theo bizlive.vn

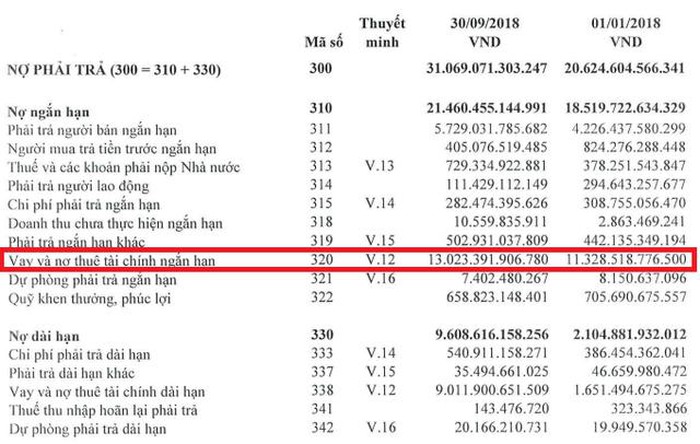

Đây là lý do khiến 'ông lớn' ngành thép Việt Nam nợ 'đầm đìa', số tiền hơn 31 nghìn tỷ

Để có tiền xây dựng những nhà máy tầm cỡ bậc nhất Việt Nam, Hòa Phát đã phải vay số tiền 'khủng' lên tới hơn 31 nghìn tỷ đồng (tính đến cuối quý III/2018), chiếm 44% tổng tài sản.

Tập đoàn Hòa Phát (MCK: HPG) vừa công bố kết quả kinh doanh quý III và 9 tháng đầu năm 2018 với con số tiếp tục tăng trưởng cao hơn mặt bằng chung ngành thép với doanh thu thuần 14.188 tỷ đồng, lãi ròng 2.402 tỷ đồng, tăng trưởng lần lượt 13% và 12% so với cùng kỳ năm trước.

Trong quý III/2018, biên lãi gộp của HPG còn cải thiện lên mức 23% cao hơn mức cùng kỳ năm trước khoảng 0,4%... Qua đó, công ty có 3.263 tỷ đồng lãi gộp trong quý III/2018, đạt mức tăng trưởng 15,25% so với cùng kỳ 2017. Lũy kế 9 tháng, HPG đã đạt 41.988 tỷ đồng doanh thu và 6.833 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 24% và 22% so với cùng kỳ năm trước. Với kết quả này, Hòa Phát đã hoàn thành 85% kế hoạch lợi nhuận năm 2018.

Cũng theo báo cáo tài chính Hòa Phát công bố, con số nợ vay cũng rất đáng lưu tâm.

Tham vọng đưa mình lên vị trí số 1 ngành thép ở Việt Nam đã đẩy Hòa Phát đến quyết định xây dựng thêm nhà máy mới như Khu liên hợp Gang thép Dung Quất, Nhà máy tôn mạ màu... Việc triển khai dự án lớn như KLH Gang thép Dung Quất cũng tạo ra những ảnh hưởng nhất định lên tình hình tài chính của HPG.

Trước nhất là việc HPG tăng nợ vay. Tại thời điểm 30/09/2018, vay nợ thuê tài chính ngắn hạn là 13.023,4 tỷ, tăng 15%; đáng chú ý, nợ vay dài hạn lên đến 9.011,9 tỷ đồng, gấp gần 5,5 lần con số đầu năm. Về con số tuyệt đối, tính đến 30/09, tổng lượng nợ vay của HPG đã tăng hơn 9.055.3 tỷ đồng.

Báo cáo lưu chuyển tiền tệ của Hòa Phát cho thấy, lưu chuyển tiền thuần từ các hoạt động kinh doanh 9 tháng đầu năm 2018 dương 5.872 tỷ đồng nhưng tiền chi mua sắm, xây dựng tài sản cố định và tài sản dài hạn khác khiến dòng tiền lưu chuyển thuần từ các hoạt động đầu tư âm đến hơn 15 nghìn tỷ.

Hòa Phát vay trong kỳ 37.676 tỷ đồng để tài trợ cho trả nợ gốc vay 28.800 tỷ, dòng tiền thuần từ hoạt động tài chính (chủ yếu là vay-trả nợ) dương 8.878 tỷ đồng. Tổng kết dòng tiền trong kỳ công ty âm khoảng 289 tỷ đồng so với đầu năm nên số dư tiền và tương đương tiền cuối kỳ còn gần 3.980 tỷ đồng.

Lưu chuyển tiền tệ cho thấy, có vẻ như Hòa Phát vẫn kiểm soát được khá tốt việc vay-trả nợ liên tục của mình nhờ dòng tiền từ hoạt động kinh doanh khá khỏe và khả năng vay nợ ngắn hạn để đáo hạn nợ cũ vẫn cao.

Như vậy, để có tiền xây dựng được những nhà máy tầm cỡ bậc nhất Việt Nam, tổng nợ phải trả của Hòa Phát lên hơn 31 nghìn tỷ đồng cuối quý III/2018, chiếm đến 44% tổng tài sản. Lũy kế 9 tháng đầu năm 2018, Công ty đạt trên 41.450 tỷ doanh thu thuần và lãi ròng 6.808,8 tỷ đồng, tăng trưởng 24% và 21,4% so với cùng kỳ năm trước, qua đó lần lượt thực hiện gần 75,4% và 84,6% kế hoạch đề ra cả năm.

Tại thời điểm 30/09/2018, HPG ghi nhận 14.770 tỷ đồng hàng tồn kho, tăng hơn 25,7% so với đầu năm. Chủ yếu mức tăng lớn ở nguyên vật liệu, hàng mua đang đi trên đường, thành phẩm và chi phí sản xuất kinh doanh dở dang. HPG cũng ghi nhận 5.900 tỷ đồng tiền gửi kỳ hạn ngắn, giảm 40,6% so với đầu năm 2018.

Theo Báo Mới

Lợi nhuận thuần của Masan tăng trưởng hơn 90% trong 9 tháng đầu năm 2018  Ngày 29/10/2018, Công ty Cổ phần Tập đoàn Masan công bố kết quả kinh doanh 9 tháng năm 2018 Theo đó, lợi nhuận thuần phân bổ cho Cổ đông Công ty cho các lĩnh vực kinh doanh chính trong 9 tháng đầu năm 2018 đạt 2.307 tỷ đồng, tăng 90,2% so với mức 1.213 trong cùng kỳ năm 2017, nhờ vào biên lợi...

Ngày 29/10/2018, Công ty Cổ phần Tập đoàn Masan công bố kết quả kinh doanh 9 tháng năm 2018 Theo đó, lợi nhuận thuần phân bổ cho Cổ đông Công ty cho các lĩnh vực kinh doanh chính trong 9 tháng đầu năm 2018 đạt 2.307 tỷ đồng, tăng 90,2% so với mức 1.213 trong cùng kỳ năm 2017, nhờ vào biên lợi...

Tin liên quan

Bitcoin và tiền ảo được hâm nóng

Bitcoin và tiền ảo được hâm nóng Techcombank bứt phá

Techcombank bứt phá Lợi nhuận doanh nghiệp ở Mỹ đang đi vào vùng đỉnh

Lợi nhuận doanh nghiệp ở Mỹ đang đi vào vùng đỉnh 9 tháng, PNJ lãi sau thuế hơn 694 tỷ đồng, tăng trưởng 38%

9 tháng, PNJ lãi sau thuế hơn 694 tỷ đồng, tăng trưởng 38% Yếu tố nào khiến thị trường chứng khoán Trung Quốc giảm sâu trong năm 2018?

Yếu tố nào khiến thị trường chứng khoán Trung Quốc giảm sâu trong năm 2018? Nhiều ngân hàng đang cạn room tín dụng

Nhiều ngân hàng đang cạn room tín dụng Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát Mừng thọ bố xong, con trai đưa yêu cầu khiến cả nhà sững sờ

Mừng thọ bố xong, con trai đưa yêu cầu khiến cả nhà sững sờ

Điều tra vụ nổ súng tại huyện Châu Thành, tỉnh Bến Tre

Điều tra vụ nổ súng tại huyện Châu Thành, tỉnh Bến Tre

Nam diễn viên mẫu mực số 1 showbiz bất ngờ dính tin ngoại tình với mỹ nhân kém 17 tuổi, đàng gái liên tục dính phốt người thứ 3

Nam diễn viên mẫu mực số 1 showbiz bất ngờ dính tin ngoại tình với mỹ nhân kém 17 tuổi, đàng gái liên tục dính phốt người thứ 3 Nghe lời vợ, con trai tôi bán hết nhà cửa xe cộ đi du lịch suốt 2 năm, ngày trở về con đưa ra yêu cầu khiến tôi điêu đứng

Nghe lời vợ, con trai tôi bán hết nhà cửa xe cộ đi du lịch suốt 2 năm, ngày trở về con đưa ra yêu cầu khiến tôi điêu đứngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

'Hot girl kẹo kéo' Jee Trần ra sao sau khi nổi tiếng?

Tv show

22:42:48 07/02/2025

Gumayusi ngậm ngùi chia sẻ sự thật đắng lòng, fan cũng không khỏi bất an

Mọt game

22:40:53 07/02/2025

NSND Tự Long hội ngộ Soobin Hoàng Sơn, Cường Seven sau show 'Anh trai'

Nhạc việt

22:40:32 07/02/2025

Cô gái chi 6 triệu/tháng mua túi mù: "Nghiện" cảm giác thử vận may, tiết lộ 1 con số gây shock

Netizen

22:39:25 07/02/2025

Cặp đôi chị em phim 'Ngũ phúc lâm môn' được yêu thích

Hậu trường phim

22:33:18 07/02/2025

Angelina Jolie kể chuyện cai thuốc lá

Sao âu mỹ

22:25:54 07/02/2025

Người phụ nữ tìm được gia đình sau 32 năm bị lừa bán sang Trung Quốc

Tin nổi bật

22:21:28 07/02/2025

Quan chức Ukraine: Tên lửa Triều Tiên tăng độ chính xác nhờ được sử dụng tại Ukraine

Thế giới

22:01:30 07/02/2025

Tử vi tuổi Ngọ năm 2025: Cuộc sống thuận lợi hơn nhờ quý nhân phù trợ

Trắc nghiệm

21:53:45 07/02/2025

HOT: Vũ Cát Tường khoá môi bạn gái tình tứ, chính thức công bố ngày đưa nàng về dinh!

Sao việt

21:24:01 07/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An

Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"